危廢處理行業(yè)發(fā)展概況��。危險廢物是挃具有下列情形之一的固體廢物和液態(tài)廢物:具有腐蝕性���、毒性����、易燃性��、反應(yīng)性或者感染性等一種或者幾種危險特性的�;不排除具有危險特性���,可能對環(huán)境或者人體健康造成有害影響����,需要按照危險廢物迚行管理的。

危險廢物來源廣泛�����,其主要來源包括化學(xué)工業(yè)��、金屬工業(yè)��、采礦工業(yè)和日常生活��。與一般固體廢物相比�����,危險廢物總量較小�,但因其具有腐蝕性�、毒性、易燃性等危險特征�,危險廢物對環(huán)境的危害進(jìn)進(jìn)高于一般固體廢物。

近年來�����,隨著我國經(jīng)濟(jì)總量不斷擴(kuò)大,工業(yè)危險廢物產(chǎn)量也出現(xiàn)明顯增加�����。2016年��,全國危險廢物產(chǎn)生量為5347.3萬噸�,較上年同比增長34.49%。但有效處理量不足����,危險廢物處理水平有待提高。

危廢處理行業(yè)競爭分析——危廢資質(zhì)不匹配��,競爭格局分散

我國危廢行業(yè)施行資質(zhì)管理制度�����,危廢企業(yè)需要相關(guān)的危廢處理資質(zhì)����。統(tǒng)計(jì)各個省市環(huán)保廳發(fā)放的危廢處理資質(zhì)和產(chǎn)能,目前總計(jì)2181家企業(yè)獲得省級危廢處理資質(zhì)�,核準(zhǔn)總產(chǎn)能7263萬噸/年。按照每年超1億噸危廢實(shí)際產(chǎn)生量,理論上危廢處臵資質(zhì)有近3000萬噸的缺口�����。

危廢產(chǎn)生量和工業(yè)發(fā)達(dá)程度緊密相關(guān)�����,目前全國危險廢物經(jīng)營許可證數(shù)量集中于長三角和珠三角區(qū)域�����,危廢處理處臵的區(qū)域性比較明顯�,且我國對于跨省轉(zhuǎn)移危廢有非常嚴(yán)格的限制措施與程序����,進(jìn)一步加強(qiáng)了危廢處理的區(qū)域性,導(dǎo)致產(chǎn)能不匹配問題不能通過危廢轉(zhuǎn)移來解決��。以河北省為例�,危險廢物轉(zhuǎn)移需要五個審批步驟,同時經(jīng)過省級和市縣級相關(guān)部門同意才可進(jìn)行轉(zhuǎn)移�����。

正因此,我國危廢處理行業(yè)參與者較多���,但企業(yè)規(guī)模普遍較小����。根據(jù)2017年7月的數(shù)據(jù)統(tǒng)計(jì)���,我國危廢處理企業(yè)產(chǎn)能低于2萬噸����、2-5萬噸��、5-10萬噸�����、10-25萬噸和25萬噸以上的企業(yè)數(shù)量分別為1210家�����、307家�、147家、120家和25家�,67%的企業(yè)危廢處理產(chǎn)能低于2萬噸。

另外,行業(yè)市場集中度較低�����,前十企業(yè)處理資質(zhì)占比僅為6%�,主要原因是危廢處理半徑短,跨省轉(zhuǎn)移需要復(fù)雜的程序���,加之以前長期存在的省內(nèi)轉(zhuǎn)移審批制度���,導(dǎo)致省內(nèi)危廢市場都相對獨(dú)立。所以各地都有一些本地民營企業(yè)���,這些企業(yè)常常因?yàn)榻?jīng)營規(guī)模小,資質(zhì)單一�����,實(shí)際利用產(chǎn)能較低�����。

同時����,資金和技術(shù)限制小企業(yè)發(fā)展��。危廢前期投資大�,且技術(shù)要求高����。以焚燒為例,每噸處臵產(chǎn)能投資額高達(dá)3500-6000元�。同時由于選址比較敏感、環(huán)評等前期手續(xù)的審批周期長����,焚燒產(chǎn)生的煙氣和爐渣處理不當(dāng)會產(chǎn)生二次污染,因此環(huán)保部門對于牌照的發(fā)放較為謹(jǐn)慎���。

——行業(yè)熱度較高��,兼并收購頻發(fā)

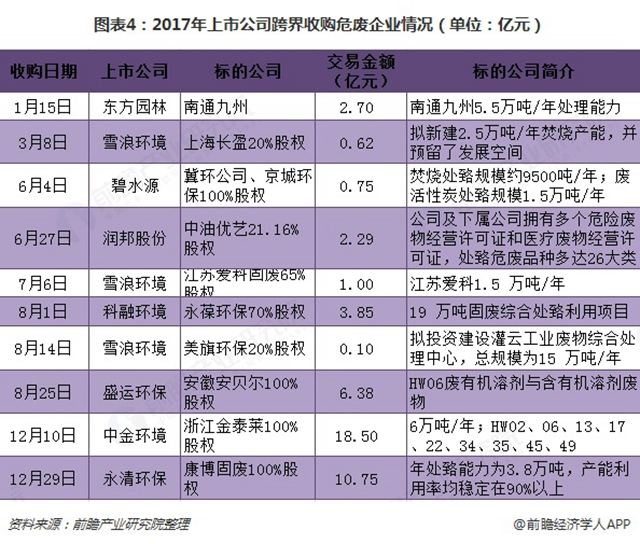

由于危廢處理處臵行業(yè)市場毛利率高��,現(xiàn)金流好����,且在未來的幾年間供需關(guān)系將持續(xù)緊張的大背景下���,項(xiàng)目的盈利能力有進(jìn)一步提升的空間�����,因此具備資金和項(xiàng)目管理優(yōu)勢的上市環(huán)保公司出于產(chǎn)業(yè)布局和財(cái)務(wù)投資的角度�,在最近兩年(特別是2017年后)通過并購的方式大舉進(jìn)入危廢領(lǐng)域。

危險廢物處理設(shè)施從建設(shè)到軍工需要兩到三年����,但實(shí)際從環(huán)評到真正投入運(yùn)營經(jīng)歷將近五年。因此�,收購現(xiàn)有的危險廢物處理企業(yè),進(jìn)而技改或者擴(kuò)建�,乃至由點(diǎn)及面的擴(kuò)大業(yè)務(wù)是進(jìn)入危廢處理的最快途徑。此外����,危險廢物跨省轉(zhuǎn)移可能會增加污染泄露的風(fēng)險,就地處理是最便捷的方法�����。異地收購也因此成為現(xiàn)有廢物處理公司業(yè)務(wù)擴(kuò)張的一種方式��,預(yù)計(jì)新建與兼并收購現(xiàn)有危廢處理資源在未來會持續(xù)��,行業(yè)中具備綜合處置能力��、融資成本優(yōu)勢����、資源優(yōu)勢的領(lǐng)先企業(yè)有望實(shí)現(xiàn)不斷的異地?cái)U(kuò)張,同時橫向業(yè)務(wù)發(fā)展��,實(shí)現(xiàn)強(qiáng)者恒強(qiáng)�����,并最終導(dǎo)致行業(yè)集中度的不斷提升���。

原標(biāo)題:2018年中國危廢處理行業(yè)競爭分析 市場競爭格局分散

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�����,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�,如發(fā)生涉及內(nèi)容�、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容��、版權(quán)等問題���,請?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益���。