目前看來(lái)��,污水處理項(xiàng)目的實(shí)施方式主要有傳統(tǒng)BOT模式及PPP模式��,本文以這兩種實(shí)施方式為切入點(diǎn)�����,以基礎(chǔ)資產(chǎn)篩選��、現(xiàn)金流測(cè)算����、交易結(jié)構(gòu)設(shè)計(jì)�、增信措施等為分析維度���,將污水處理收益權(quán)ABS項(xiàng)目操作要點(diǎn)總結(jié)�。

收益權(quán)ABS具備盤活存量資產(chǎn)的作用����,有廣闊市場(chǎng)前景�,也是目前市場(chǎng)上操作較多的一類產(chǎn)品��,其品種涵蓋公共事業(yè)���、交通運(yùn)輸��、票款收費(fèi)及學(xué)費(fèi)等��。其中�����,污水處理項(xiàng)目屬一類重要品種�����。

目前看來(lái)����,污水處理項(xiàng)目的實(shí)施方式主要有傳統(tǒng)BOT模式及PPP模式��,本文以這兩種實(shí)施方式為切入點(diǎn)�����,以基礎(chǔ)資產(chǎn)篩選、現(xiàn)金流測(cè)算���、交易結(jié)構(gòu)設(shè)計(jì)��、增信措施等為分析維度�,將污水處理收益權(quán)ABS項(xiàng)目操作要點(diǎn)總結(jié)如下:

1. 基礎(chǔ)資產(chǎn)篩選

收益權(quán)類基礎(chǔ)資產(chǎn)是指未來(lái)通過(guò)原始權(quán)益人持續(xù)經(jīng)營(yíng)可以產(chǎn)生獨(dú)立�、穩(wěn)定、可預(yù)測(cè)現(xiàn)金流的資產(chǎn)收益權(quán)���。收益權(quán)類基礎(chǔ)資產(chǎn)篩選標(biāo)準(zhǔn)如下:

(一)滿足一定 “正面” 條件�,主要包括:

一是企業(yè)獲得項(xiàng)目建設(shè)或運(yùn)營(yíng)授權(quán)����,即有合規(guī)的特許經(jīng)營(yíng)或PPP項(xiàng)目合同;

二是企業(yè)本身具備可持續(xù)經(jīng)營(yíng)能力�����,即企業(yè)所在行業(yè)較為成熟���,企業(yè)本身各項(xiàng)財(cái)務(wù)指標(biāo)處于正常經(jīng)營(yíng)的范圍內(nèi);

三是有穩(wěn)定運(yùn)營(yíng)的歷史數(shù)據(jù),通常情況下考慮穩(wěn)定運(yùn)營(yíng)2年以上的項(xiàng)目��。

(二)嚴(yán)格遵守負(fù)面清單

中國(guó)基金業(yè)協(xié)會(huì)于2017年出臺(tái)《資產(chǎn)證券化業(yè)務(wù)基礎(chǔ)資產(chǎn)負(fù)面清單指引》從防范政府債務(wù)風(fēng)險(xiǎn)的角度對(duì)地方政府及平臺(tái)公司作為債務(wù)人的基礎(chǔ)資產(chǎn)做出負(fù)面清單限定�,規(guī)定如下:

一是以地方政府和地方融資平臺(tái)(還在平臺(tái)名單內(nèi)未剝離地方政府債務(wù))為直接債務(wù)人的基礎(chǔ)資產(chǎn)不得作為資產(chǎn)證券化業(yè)務(wù)基礎(chǔ)資產(chǎn)。

二是對(duì)PPP項(xiàng)目存在豁免情形�����。即PPP項(xiàng)目中的財(cái)政補(bǔ)貼部分可納入基礎(chǔ)資產(chǎn)范圍����。

結(jié)合上述規(guī)定,污水處理收益權(quán)ABS項(xiàng)目在實(shí)際操作中應(yīng)當(dāng)注意兩點(diǎn):

一是區(qū)分項(xiàng)目模式����。在考慮基礎(chǔ)資產(chǎn)的時(shí)候應(yīng)當(dāng)首先考慮本項(xiàng)目是特許經(jīng)營(yíng)(BOT)項(xiàng)目還是PPP項(xiàng)目。若是前者����,則基礎(chǔ)資產(chǎn)僅考慮使用者付費(fèi)的部分,地方政府財(cái)政補(bǔ)貼部分不納入基礎(chǔ)資產(chǎn)(項(xiàng)目現(xiàn)金流中來(lái)自按照國(guó)家統(tǒng)一政策標(biāo)準(zhǔn)發(fā)放的中央財(cái)政補(bǔ)貼部分除外)�����;如果是后者�����,則基礎(chǔ)資產(chǎn)應(yīng)考慮財(cái)政補(bǔ)貼和使用者付費(fèi)兩個(gè)部分。

二是做大基礎(chǔ)資產(chǎn)規(guī)模���。存量特許經(jīng)營(yíng)污水處理項(xiàng)目(通常企業(yè)為平臺(tái)公司)�,可考慮通過(guò)TOT(Transfer-Operate-Transfer)模式轉(zhuǎn)變?yōu)镻PP項(xiàng)目�,在盤活存量資產(chǎn)的同時(shí)做大基礎(chǔ)資產(chǎn)規(guī)模。

2. 現(xiàn)金流測(cè)算

從項(xiàng)目回報(bào)機(jī)制看���,污水處理廠項(xiàng)目分為純政府付費(fèi)項(xiàng)目�、可行性缺口補(bǔ)助項(xiàng)目及使用者付費(fèi)項(xiàng)目���。而在我國(guó)����,污水處理費(fèi)是由財(cái)政代收代之��,即從表面上看���,最終支付給污水處理廠的費(fèi)用都是從財(cái)政“支出”的���。但實(shí)際上這里由財(cái)政“支出”的費(fèi)用里包括了兩部分:

一是來(lái)源于純政府付費(fèi)(即政府提供的財(cái)政補(bǔ)貼)�����;

二是使用者付費(fèi),即通過(guò)財(cái)政“過(guò)一道手”然后統(tǒng)一列支���。因此在做現(xiàn)金流測(cè)算的時(shí)候也應(yīng)當(dāng)區(qū)分這兩部分來(lái)做測(cè)算���,主要關(guān)注現(xiàn)金流大小和穩(wěn)定性兩個(gè)維度。具體可如下操作:

(一)政府付費(fèi)部分

主要考察本地本級(jí)政府財(cái)政能力�。要點(diǎn)如下:

一是項(xiàng)目合同約定(PPP項(xiàng)目還須考察政府付費(fèi)部分是否有納入本年度人大預(yù)算)以及SPV(項(xiàng)目公司)財(cái)報(bào)情況,得出政府付費(fèi)部分的歷史數(shù)據(jù)���。

二是參照本地本級(jí)財(cái)政過(guò)往五年增長(zhǎng)情況取平均或取最低�,得出一個(gè)本地本級(jí)財(cái)政增長(zhǎng)率作為測(cè)算未來(lái)現(xiàn)金流政府付費(fèi)部分的增長(zhǎng)率���。

(二)使用者付費(fèi)部分

主要考察使用者集中度����、本區(qū)域內(nèi)調(diào)價(jià)機(jī)制等�����,要點(diǎn)如下:

一是根據(jù)特許經(jīng)營(yíng)協(xié)議或PPP項(xiàng)目合同約定以及SPV(項(xiàng)目公司)財(cái)報(bào)情況,得出基礎(chǔ)資產(chǎn)現(xiàn)金流使用者付費(fèi)的值�����。

二是同時(shí)結(jié)合每年合同約定保底污水處理量���、每年實(shí)際污水處理量����、涉及到的本地區(qū)用戶數(shù)量�、調(diào)價(jià)風(fēng)險(xiǎn)(溝通發(fā)改委價(jià)格司/處)、區(qū)分工業(yè)用水和生活用水等因素審慎預(yù)測(cè)�。

(三)現(xiàn)金流收入測(cè)算合理性

考慮到收費(fèi)收益權(quán)證券化項(xiàng)目需要依賴原始權(quán)益人持續(xù)運(yùn)營(yíng)能力,很難實(shí)現(xiàn)有效破產(chǎn)隔離�����。為有效降低項(xiàng)目違約發(fā)生的概率�����,合理的收入預(yù)測(cè)顯得尤為關(guān)鍵�����,所以針對(duì)污水處理權(quán)ABS項(xiàng)目建議選取凈收入作為收入測(cè)算依據(jù)。

在現(xiàn)金流預(yù)測(cè)方面���,最終需由評(píng)估機(jī)構(gòu)出具《特定污水處理廠污水處理服務(wù)費(fèi)收入預(yù)測(cè)報(bào)告》��。污水處理服務(wù)費(fèi)收入預(yù)測(cè)基于水價(jià)污水處理收費(fèi)單價(jià)和污水處理量?jī)煞矫娴念A(yù)測(cè)��。

首先,污水處理單價(jià)基于特定污水處理廠與水務(wù)局(或政府方)簽訂的《污水處理廠特許經(jīng)營(yíng)權(quán)協(xié)議》約定����,特許經(jīng)營(yíng)期內(nèi)污水處理價(jià)格定期調(diào)整。對(duì)污水處理單價(jià)預(yù)測(cè)調(diào)整依據(jù)特許經(jīng)營(yíng)協(xié)議中單價(jià)調(diào)整方式����、參考?xì)v史年度調(diào)價(jià)狀況、考慮人工工資及消費(fèi)價(jià)格指數(shù)變動(dòng)等情況進(jìn)行考慮�����。

其次�,污水處理量,主要考慮三個(gè)方面:A����、過(guò)去 3 年歷史數(shù)據(jù)及增長(zhǎng)率�,以資參考�����;B����、基于當(dāng)?shù)亟?jīng)濟(jì)社會(huì)發(fā)展情況,預(yù)測(cè)污水處理量的需求情況�����;C�����、依據(jù)污水處理廠擴(kuò)建(如有)完成后的處理能力進(jìn)行預(yù)測(cè)���。

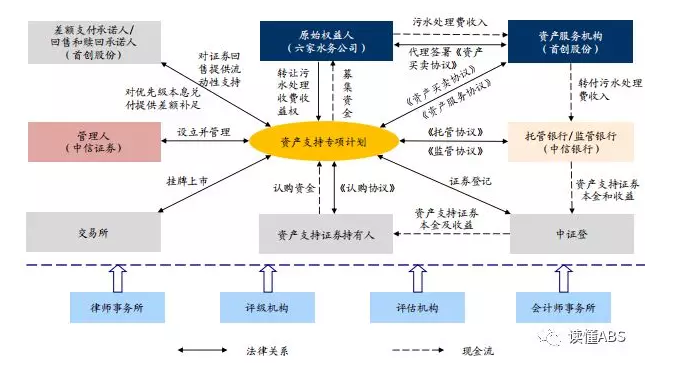

3. 交易結(jié)構(gòu)設(shè)計(jì)

圖:中信證券-首創(chuàng)股份污水處理收益權(quán)ABS說(shuō)明書

一是解決期限匹配���。由于污水處理項(xiàng)目合同期較長(zhǎng),專項(xiàng)計(jì)劃從期限上講難以完全匹配�����,而若設(shè)計(jì)成產(chǎn)品到期才開放回售,則存在投資人難以買賬的情況��。因此建議按照常用期限(入2.5+或3+)設(shè)計(jì)產(chǎn)品期限�����,同時(shí)考慮設(shè)計(jì)成多期產(chǎn)品相疊加的模式解決期限錯(cuò)配的問題��。

二是實(shí)現(xiàn)風(fēng)險(xiǎn)隔離�����。收費(fèi)收益權(quán)ABS最大風(fēng)險(xiǎn)點(diǎn)是無(wú)法實(shí)現(xiàn)基礎(chǔ)資產(chǎn)的真實(shí)出售�,即未來(lái)資產(chǎn)支持證券的現(xiàn)金流償付很大程度依賴于項(xiàng)目主體運(yùn)營(yíng)能力���。如何防范主體信用風(fēng)險(xiǎn)是污水處理權(quán)ABS項(xiàng)目操作的重點(diǎn)�����。歐洲一些國(guó)家在此類項(xiàng)目主要是通過(guò)“行政接管人”制度來(lái)保障����,由于法律制度差異,國(guó)內(nèi)收費(fèi)權(quán)項(xiàng)目的證券化亟需創(chuàng)新結(jié)構(gòu)設(shè)計(jì)��。

4. 增信措施

通常情況下��,污水處理項(xiàng)目企業(yè)不愿意提供擔(dān)保(降低資產(chǎn)負(fù)債率以及財(cái)報(bào)披露的考慮)�����,因此可重點(diǎn)考慮市場(chǎng)化擔(dān)保機(jī)構(gòu)���。

5. 其他要點(diǎn)

(一)關(guān)于政府同意事項(xiàng)

將污水處理項(xiàng)目收益權(quán)質(zhì)押給專項(xiàng)計(jì)劃之前�����,須征得政府方的同意����。

(二)關(guān)于基礎(chǔ)資產(chǎn)權(quán)利負(fù)擔(dān)

若污水處理項(xiàng)目在進(jìn)行融資的時(shí)候已將收益權(quán)質(zhì)押給其他金融機(jī)構(gòu)�����,則可選擇如下方式接觸權(quán)利負(fù)擔(dān):一是與金融機(jī)構(gòu)債權(quán)人協(xié)商解除質(zhì)押或擔(dān)保置換�;二是在資管專項(xiàng)計(jì)劃產(chǎn)品發(fā)行前通過(guò)過(guò)橋資金歸還原借款并解除質(zhì)押;三是信托資金解除前期擔(dān)保�。

(三)基礎(chǔ)資產(chǎn)打包發(fā)行可行性(讀懂ABS補(bǔ)充)

在污水處理收費(fèi)ABS案例中��,由于單個(gè)污水處理廠收費(fèi)規(guī)模較小�����,已有不少案例將多個(gè)污水處理廠的收費(fèi)收益權(quán)打包發(fā)行��,是完全可行的���。

對(duì)于存在多個(gè)污水處理廠打包發(fā)行的情形,可以設(shè)置多個(gè)原始權(quán)益人�����,但須同時(shí)設(shè)置多個(gè)資產(chǎn)服務(wù)機(jī)構(gòu)�����,明確約定各服務(wù)機(jī)構(gòu)之間關(guān)系及權(quán)責(zé)分工�����;也可以將原始權(quán)益人從第三方受讓的資產(chǎn)作為基礎(chǔ)資產(chǎn)�。

例如�,由開源證券擔(dān)任計(jì)劃管理人的“云南水務(wù)水費(fèi)收費(fèi)權(quán)資產(chǎn)支持專項(xiàng)計(jì)劃”�����,是國(guó)內(nèi)首單將污水處理和供水收費(fèi)同時(shí)打包ABS的項(xiàng)目����。透過(guò)這個(gè)案例可以認(rèn)為��,供水收費(fèi)權(quán)與污水處理收費(fèi)權(quán)組合不屬于負(fù)面清單規(guī)定的法律界定及業(yè)務(wù)形態(tài)屬于不同類型且缺乏相關(guān)性的資產(chǎn)組合���,在實(shí)務(wù)中也不妨在負(fù)面清單的框架內(nèi)����,按類似方向拓展在資產(chǎn)打包方面做些創(chuàng)新�����、復(fù)制��。