2019、2020焚燒行業(yè)進(jìn)入投產(chǎn)大年��。垃圾焚燒解決城市用地痛點(diǎn)�����,填埋處置方式走弱����,中國城市固廢處置由填埋逐步轉(zhuǎn)向焚燒�����。根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》�����,到2020年,我國垃圾發(fā)電處理規(guī)模目標(biāo)接近60萬噸/日��。

2015年存量垃圾焚燒產(chǎn)能為23.5萬噸/日�,規(guī)劃產(chǎn)能提升150%����,年復(fù)合增速20%,總投資2518億元����。目前垃圾焚燒上市公司(在建+籌建)/(運(yùn)營)產(chǎn)能均超過70%,預(yù)計(jì)2019-2020進(jìn)入投產(chǎn)大年�����,業(yè)績加速釋放���。

2019���、2020焚燒行業(yè)進(jìn)入投產(chǎn)大年

垃圾焚燒解決城市用地痛點(diǎn),填埋處置走弱

焚燒規(guī)劃翻倍的背后是城鎮(zhèn)化提升����、城市人口密度提高的需求釋放���。中國城鎮(zhèn)化率由2010年的49.9%提升至2017年的59.6%,同時城市人口密度由2010年2209人/平方公里提升至2017年的2477人/平方公里�,城鎮(zhèn)化進(jìn)程不減,同時人口更多地向城市聚集��。

這種人口密集型的發(fā)展方式推動了城市垃圾焚燒替代填埋處置的發(fā)展�����。

填埋與焚燒經(jīng)濟(jì)性比較—填埋占地是城市不能承受之重��。我們對典型垃圾填埋場及垃圾焚燒廠的經(jīng)濟(jì)性進(jìn)行分析�,150(噸/天)的垃圾填埋場投資約4319萬元,占地13.6萬平方米���,投運(yùn)年限15年����,而1000(噸/天)的垃圾焚燒廠投資約45000萬元����,占地約8.2萬平方米���。

運(yùn)營年限垃圾填埋場只有15年,焚燒廠有30年�����。如果換算成相同產(chǎn)能(1000噸/天)����,則填埋場需要90萬平方米的土地����,焚燒僅需要8萬平方米,而總投資焚燒不超過填埋的2倍�����。在城市用地越來越緊張的背景下��,垃圾焚燒的經(jīng)濟(jì)性遠(yuǎn)高于填埋��。

垃圾焚燒行業(yè)市場空間大�,2019至2020年是產(chǎn)能集中投放期

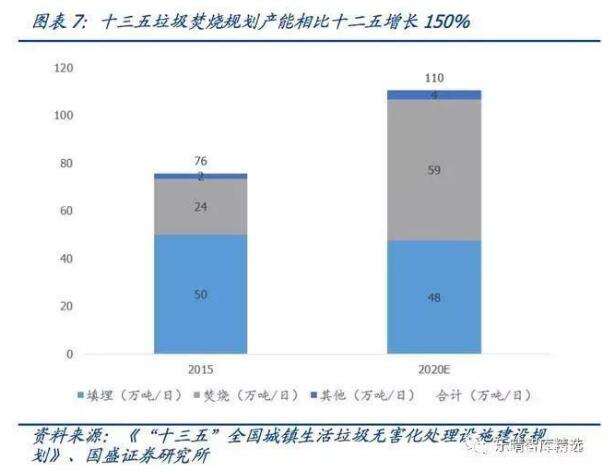

十三五焚燒規(guī)劃相比十二五增長150%。我國城市人口密集�����,垃圾填埋用地稀缺,焚燒處置城市生活垃圾更適宜�。根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》,到2020年�����,我國垃圾發(fā)電處理規(guī)模目標(biāo)接近60萬噸/日���。2015年存量垃圾焚燒產(chǎn)能為23.5萬噸/日����,規(guī)劃產(chǎn)能提升150%���,十三五規(guī)劃焚燒產(chǎn)能復(fù)合增速20%����。

投資規(guī)劃明確����,十三五總投資2518億元。根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化出力設(shè)施建設(shè)規(guī)劃》��,城市生活垃圾“十三五”總投資約2518.4億元。

其中����,無害化處理設(shè)施建設(shè)投資1699.3億元,收運(yùn)轉(zhuǎn)運(yùn)體系建設(shè)投資257.8億元�,餐廚垃圾專項(xiàng)工程投資183.5億元,存量整治工程投資241.4億元���,垃圾分類示范工程投資94.1億元�����,監(jiān)管體系建設(shè)投資42.3億元,資金籌措由地方政府負(fù)責(zé)��,行業(yè)投資資金明確�����。

焚燒設(shè)施主要增量在廣東�、安徽、江蘇�����、浙江等省份。分地區(qū)來看����,“十三五”期間計(jì)劃新增垃圾焚燒處理能力前五名的省份依次為廣東(5.46萬噸/日)、安徽(2.49萬噸/日)�����、江蘇(2.15萬噸/日)�����、浙江(1.69萬噸/日)和湖南(1.56萬噸/日)��。

國際垃圾處置同樣經(jīng)歷由填埋轉(zhuǎn)向焚燒�、資源回收的過程

國際經(jīng)驗(yàn):固廢處理因地制宜,城市主要以焚燒����、資源回收替代土地填埋。

20世紀(jì)90年代以前��,美國����、英國���、德國、荷蘭等發(fā)達(dá)國家的垃圾處置主要以填埋為主���,此后��,隨著經(jīng)濟(jì)和技術(shù)的發(fā)展��,越來越多的國家采用焚燒法�����。如今日本���、歐洲大部分國家、新加坡焚燒法處理率已經(jīng)超過了填埋����。

土地填埋對城市土地的占用成為巨大經(jīng)濟(jì)性掣肘�����,而垃圾焚燒總體的安全及經(jīng)濟(jì)性被人們所接受�����。

行業(yè)低價競爭結(jié)束,焚燒處置將高歌猛進(jìn)

2016年行業(yè)低價競爭最為激烈��,2017年逐步改善����。

根據(jù)中國環(huán)聯(lián)的統(tǒng)計(jì),2012至2017年�,我國每年新中標(biāo)的垃圾焚燒發(fā)電項(xiàng)目數(shù)量呈增長態(tài)勢,中標(biāo)項(xiàng)目由2012年的7個增長到2017年的63個����。

從垃圾處理費(fèi)的角度看,2012-2015年���,中標(biāo)的垃圾處理費(fèi)穩(wěn)定在70元/噸附近����,而2016年�����,中標(biāo)價下降到54元,出現(xiàn)低價競爭的情況�。

2017年,中標(biāo)價又上升至67元/噸��,垃圾處理費(fèi)重回正常通道中�����。

環(huán)保督察推動行業(yè)跨過低價中標(biāo)陷阱�,垃圾焚燒企業(yè)優(yōu)勝劣汰。垃圾焚燒行業(yè)的惡意低價中標(biāo)犧牲了環(huán)保設(shè)施和運(yùn)維成本��,其帶來的是項(xiàng)目建設(shè)�����、運(yùn)營����、監(jiān)管、排放等多方面的隱患和風(fēng)險(xiǎn)����。

低價競標(biāo)是之前一段時間政府的單一的招投標(biāo)方式導(dǎo)致的�,隨著民眾環(huán)保意識和維權(quán)意識的增強(qiáng),環(huán)保督察的常態(tài)化,綠色GDP的考核逐步替代名義GDP的考核�����,地方政府選擇垃圾焚燒投資方不再單純追求低價�,而是綜合考量企業(yè)規(guī)模、運(yùn)營能力����、技術(shù)水平,低價中標(biāo)現(xiàn)象將逐步得到遏制���。行業(yè)規(guī)范化運(yùn)營程度提高��,焚燒企業(yè)優(yōu)勝劣汰�����。

垃圾焚燒廠建設(shè)的鄰避效應(yīng)主要涉及兩方面的問題:

1���、科學(xué)性上看,垃圾焚燒對周圍環(huán)境的污染究竟在怎樣?

2�����、如何與公眾進(jìn)行有效的溝通,避免因溝通不暢導(dǎo)致的群體性事件?從中國的垃圾焚燒發(fā)展看��,焚燒廠的末端排放越來越嚴(yán)格���、信息公開越來越透明����,焚燒廠的自主參觀常態(tài)化�,與居民溝通改善,公眾理解程度逐步上升���。

焚燒企業(yè)格局改善���,上市公司業(yè)績釋放加速

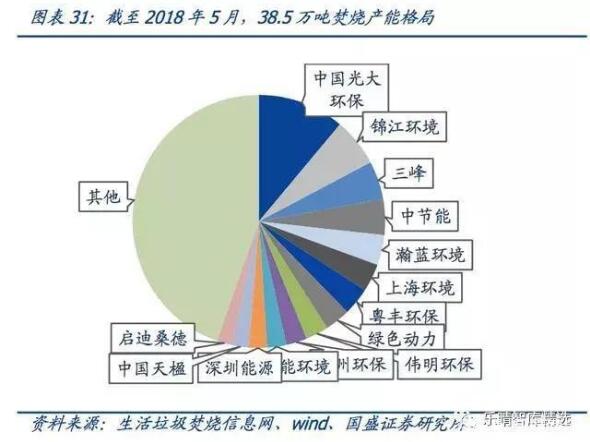

垃圾焚燒集中度提升,龍頭以央企����、海內(nèi)外上市公司為主。根據(jù)生活垃圾焚燒信息網(wǎng)數(shù)據(jù)���,2014年底����,我國垃圾焚燒共投運(yùn)產(chǎn)能21.6萬噸,CR14占比49%�����,截至2018年5月��,中國垃圾焚燒運(yùn)營企業(yè)共有123家���,共運(yùn)營365個垃圾焚燒項(xiàng)目,總產(chǎn)能38.5萬噸/天�����。

市占率前三分別為中國光大環(huán)保�、錦江環(huán)境、重慶三峰����,CR14占比55%。4年時間����,CR14提升6PCT,龍頭受益��。

十三五規(guī)劃時住建部就已經(jīng)按照各省固廢處置需求做了詳細(xì)的規(guī)劃,由于固廢處置的剛需性��,2016-2018年各家上市公司先后中標(biāo)了大量的垃圾焚燒項(xiàng)目����。

行業(yè)未來2-3年業(yè)績增速大,啟迪桑德���、綠色動力�����、中國天楹產(chǎn)能提升居前�。按照【(在建+籌建)/運(yùn)營】產(chǎn)能排序�,啟迪桑德、綠色動力�、中國天楹在手產(chǎn)能提升幅度較大。按照一般項(xiàng)目建設(shè)周期2-3年來看�,垃圾焚燒上市公司業(yè)績在未來2-3年內(nèi)將加速釋放。