從強化產(chǎn)能增長到出水提質增效��,城鎮(zhèn)污水處理在2019年迎來了新一輪拐點。

進入提質增效為主的階段主要源自政策驅動與需求驅動���。一方面,隨著城鎮(zhèn)污水排放量加劇與環(huán)保標準愈發(fā)嚴苛����,被業(yè)界視作水污染防治“最后一道閘門”的城鎮(zhèn)污水處理廠地位日益突出����。近十年來��,我國城鎮(zhèn)污水處理廠數(shù)量和處置規(guī)模不斷增長���。僅在2007—2017年期間,污水處理廠從1000余座上升近5000座����,總處理規(guī)模將近20000萬噸/日。

另一方面���,則源于仍然嚴峻的黑臭水體治理形勢����。根據(jù)2017年各省污水處理廠平均COD(進廠化學需氧量)濃度的統(tǒng)計顯示:全國31個省市����,進水平均COD濃度低于350毫克/升的有24個。這意味著污水處理廠處理的大量污水可能是經(jīng)過大比例稀釋以后的污水����,如河水��、地下水��、山泉水等和污水混在一起進入了污水處理廠���。

地域分布不均衡同樣是當前城鎮(zhèn)污水處理的掣肘之一。在清華大學環(huán)境學院副教授賈海峰看來�����,經(jīng)濟發(fā)達的地區(qū)污水處理設施比較多���,西部和北部就比較少����,因為經(jīng)濟發(fā)展水平高對環(huán)境要求也嚴格�。原來有些污水處理廠已經(jīng)建成,但建設基礎不扎實��,規(guī)模雖然很大�����,但污水處理的效果不明顯�����。也正基于此,旨在提升污水處理廠出水水質(深度處理)��、降低能耗及處理成本的提質增效便顯得尤為急迫����。

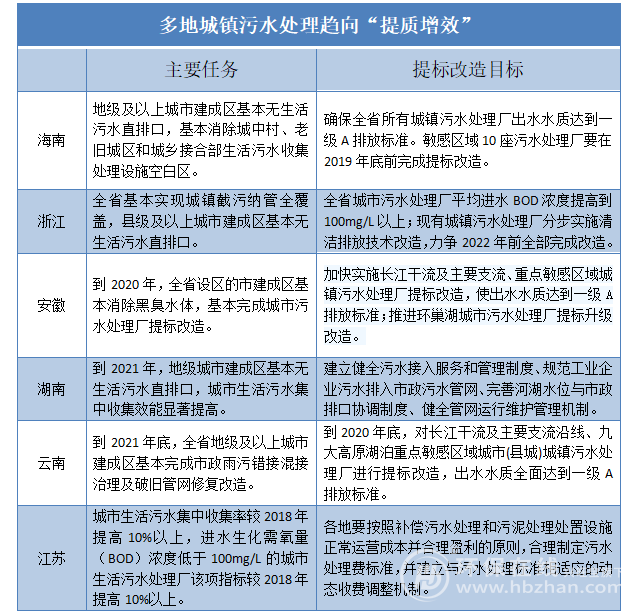

2019年5月�����,三部委聯(lián)合發(fā)布《城鎮(zhèn)污水處理提質增效三年行動方案(2019—2021)》提出�,加快補齊城鎮(zhèn)污水收集和處理設施短板,盡管實現(xiàn)污水管網(wǎng)全覆蓋����、全收集、全處理��。地方層面上����,海南、浙江���、云南�、湖南等地也紛紛制定了符合自身情況的污水處理提質增效三年行動實施方案。具體如下圖所示:

亦如業(yè)界專家所言�,“我國城鎮(zhèn)污水排放標準總體上要求污染物控制指標遞增、要求不斷嚴格�。這就以標準倒逼污水處理廠進行改造升級。”整體來看�����,排放標準日趨嚴格��,不僅核心指標遞增�����,同時排放標準值也越來越嚴格�。環(huán)保在線小編梳理后發(fā)現(xiàn),在前述多地的城鎮(zhèn)污水處理路線圖中�����,進水生化需氧量(BOD)濃度被設定成了“硬指標”����。

另據(jù)此前多地公開的中央環(huán)保督察專項整改方案���,“開展城鎮(zhèn)污水處理提質增效”“污水處理廠提標改造”被大部分省區(qū)列為整改重要內(nèi)容。逐步達到一級A或優(yōu)于一級A的排放標準逐漸大勢所趨�����。除了對污水處理工藝進行改進��、強化脫氮除磷功能外�����,污水處理廠的設備改造�����、過程控制�����、水力條件優(yōu)化也不容忽視�����。而要達到如此高的排放標準將造成處理成本提高5倍以上�。

兩月后,《城市管網(wǎng)及污水處理補助資金管理辦法》則為城鎮(zhèn)污水處理帶來了真金白銀的扶持���。尤其是對于重點扶持的中西部地區(qū)而言��,根據(jù)不同支持事項采取不同方式進行分配�。根據(jù)住建部組織中西部省份上報確定的3年建設任務投資額����,按因素法分配資金,并按照相同投資額中西部0.7∶1的比例�,對西部地區(qū)給予傾斜。

時間緊�����、任務重�。業(yè)界分析普遍指出,污水處理設備制造��、水質監(jiān)測企業(yè)有望進一步擴大訂單數(shù)量���,行業(yè)景氣度也將進一步提升�����。包括管網(wǎng)改造維護�、城市黑臭水體治理在內(nèi)的水污染防治市場也將隨之呈現(xiàn)上升態(tài)勢。國內(nèi)券商預測����,未來1年內(nèi),污水處理市場年均復合增長率將達到39.58%�,未來“錢”景廣闊。

特此聲明:

1. 本網(wǎng)轉載并注明自其他來源的作品��,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點�����。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權爭議問題,如發(fā)生涉及內(nèi)容�����、版權等問題��,文章來源方自負相關法律責任。

3. 如涉及作品內(nèi)容�、版權等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關權益。