市場(chǎng)走勢(shì):2020年前三季度水務(wù)項(xiàng)目投資額超2450億元�����,同比增長(zhǎng)27%

E20研究院數(shù)據(jù)中心獲悉:2020年前三季度共計(jì)成交水務(wù)投資運(yùn)營(yíng)項(xiàng)目389個(gè)�����,總投資額超2450億元��,與2019同期相比(左圖)�����,投資額增長(zhǎng)約27%��。

對(duì)比不同年份各月水務(wù)項(xiàng)目總投資情況(右圖)���,2020年2月由于疫情原因?qū)е乱恍╉?xiàng)目招中標(biāo)程序延后,致使2月份投資額遠(yuǎn)小于2019年同期;2020年1月和9月兩個(gè)月投資額卻遠(yuǎn)大于2019年同期��,這與兩年同時(shí)期的項(xiàng)目數(shù)量及項(xiàng)目類型分布均有關(guān)�。

分析2020年各月水務(wù)投資運(yùn)營(yíng)類項(xiàng)目情況可以看出,項(xiàng)目數(shù)量排名前三名的月份分別為9月����、8月和7月,投資額排名前三名的月份則為9月���、1月和8月�����,并且9月份�、1月份投資額遠(yuǎn)大于其他月份,對(duì)比分析各月水務(wù)項(xiàng)目類型發(fā)現(xiàn)���,9月�����、1月兩個(gè)月的水環(huán)境項(xiàng)目明顯多于其他各月���,相對(duì)于市政污水處理、村鎮(zhèn)污水處理等其他類型水務(wù)項(xiàng)目��,水環(huán)境項(xiàng)目單體投資額較大��,從而導(dǎo)致9月份跟1月份的總投資額遠(yuǎn)大于其他月份��。

對(duì)比不同省份水務(wù)項(xiàng)目中標(biāo)情況���,河北����、湖南、廣東三省在2020年前三季度釋放的水務(wù)項(xiàng)目投資額排名前三�����,而項(xiàng)目數(shù)量排名前三的省份分別是湖南�����、河北和廣東����。

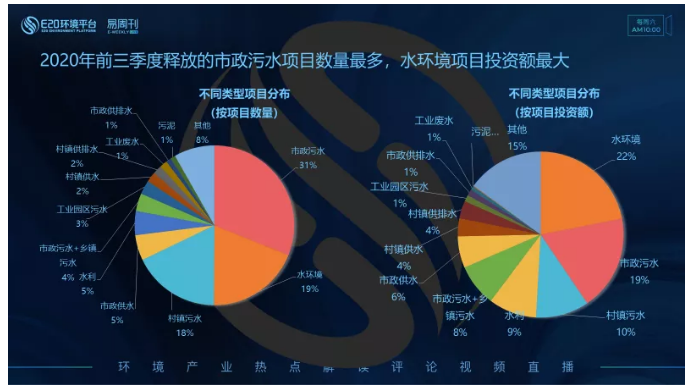

水務(wù)項(xiàng)目按照服務(wù)內(nèi)容可細(xì)分為市政污水處理�、村鎮(zhèn)污水處理、水環(huán)境���、市政供水�����、工業(yè)園區(qū)污水等等���。對(duì)比分析前三季度不同細(xì)分類型水務(wù)項(xiàng)目,從項(xiàng)目數(shù)量占比看(左圖),前三季度市政污水處理項(xiàng)目數(shù)量最多�,占比達(dá)31%;其次是水環(huán)境類項(xiàng)目,占比19%;第三是村鎮(zhèn)污水處理項(xiàng)目�����,占比18%��。

按市場(chǎng)份額占比看(右圖):由于不同類水務(wù)項(xiàng)目單體投資額差異較大�����,導(dǎo)致不同類型水務(wù)項(xiàng)目投資額占比與項(xiàng)目數(shù)量占比差異較大���,水環(huán)境類水務(wù)項(xiàng)目市場(chǎng)份額占比最多��,為22%;市政污水類項(xiàng)目市場(chǎng)份額占比為19%;村鎮(zhèn)污水類項(xiàng)目市場(chǎng)份額占比10%���。

水務(wù)市場(chǎng)競(jìng)爭(zhēng)主體:前三季度平臺(tái)型國(guó)企中標(biāo)項(xiàng)目多,且投資額最大

水務(wù)領(lǐng)域的市場(chǎng)競(jìng)爭(zhēng)主體除傳統(tǒng)的水務(wù)企業(yè)外���,近年來(lái)也有很多其他類企業(yè)在水務(wù)市場(chǎng)占據(jù)了一定的市場(chǎng)份額��,例如平臺(tái)型國(guó)企����、建筑型央企、非環(huán)保工程公司等��。

對(duì)比分析不同類企業(yè)在2020年前三季度水務(wù)市場(chǎng)中標(biāo)情況發(fā)現(xiàn):平臺(tái)型國(guó)企在水務(wù)市場(chǎng)所占的市場(chǎng)份額最大���,投資額占比達(dá)42%;傳統(tǒng)水務(wù)A方陣企業(yè)項(xiàng)目數(shù)量及項(xiàng)目投資額占比分別為17%����、15%;建筑型央企雖然項(xiàng)目數(shù)量占比僅7%���,但投資額占比則僅次于傳統(tǒng)水務(wù)A方陣企業(yè)�����,占比為14%;C/D方陣環(huán)保企業(yè)雖然中標(biāo)的項(xiàng)目數(shù)量占比24%,但投資額占比僅11%�����,這與其中標(biāo)項(xiàng)目的單體投資額有關(guān)�����。

進(jìn)一步分析不同類型競(jìng)爭(zhēng)主體獲取不同類水務(wù)項(xiàng)目的傾向性可以發(fā)現(xiàn):2020年前三季度傳統(tǒng)水務(wù)A方陣企業(yè)在市政污水板塊競(jìng)爭(zhēng)優(yōu)勢(shì)最明顯,無(wú)論是項(xiàng)目數(shù)量還是所占市場(chǎng)份額占比均最大�,在村鎮(zhèn)污水及水環(huán)境領(lǐng)域市場(chǎng)占比都相對(duì)較小。

平臺(tái)型國(guó)企則在市政污水���、水環(huán)境��、村鎮(zhèn)污水項(xiàng)目均占據(jù)一定的市場(chǎng)份額�,并且在水環(huán)境領(lǐng)域優(yōu)勢(shì)相對(duì)更明顯�,項(xiàng)目數(shù)量及投資額占比均最大;另外,對(duì)比分析平臺(tái)型國(guó)企中標(biāo)的各類項(xiàng)目數(shù)量及所占市場(chǎng)份額發(fā)現(xiàn)�,水環(huán)境項(xiàng)目、村鎮(zhèn)污水項(xiàng)目所占市場(chǎng)份額明顯高于項(xiàng)目數(shù)量占比��,說(shuō)明平臺(tái)型國(guó)企獲得的單體投資額大的項(xiàng)目較多���。

環(huán)保C/D方陣企業(yè)在前三季度中標(biāo)了較多的村鎮(zhèn)污水項(xiàng)目�����,但由于項(xiàng)目平均單體投資額相對(duì)較小��,導(dǎo)致市場(chǎng)份額占比較小���。

建筑型央企在水環(huán)境領(lǐng)域同樣占據(jù)一定的市場(chǎng)比例�,且多以聯(lián)合體形式中標(biāo)��。

左圖�,分析不同投資額區(qū)間水務(wù)項(xiàng)目中標(biāo)企業(yè)類型發(fā)現(xiàn),2020年前三季度�����,水務(wù)A方陣企業(yè)在小于30億項(xiàng)目中���,隨著金額增加占比變化不明顯���,當(dāng)項(xiàng)目投資額大于30億,占比明顯減小;C/D方陣企業(yè)則隨著項(xiàng)目投資額增加����,占比不斷減小,在<1億的項(xiàng)目中��,占比最大�,由此說(shuō)明C/D方陣更傾向投資額相對(duì)較小的項(xiàng)目;平臺(tái)型國(guó)企在各個(gè)投資額區(qū)間均占了較大的市場(chǎng)份額����,在30億以上項(xiàng)目中��,占比最大�����,近70%����。

右圖為不同類型企業(yè)中標(biāo)項(xiàng)目的平均單體投資額����,建筑型央企中標(biāo)水務(wù)項(xiàng)目平均單體投資額最大,其次是平臺(tái)型國(guó)企�����,C/D方陣企業(yè)平均單體投資額最小�����。

市政污水類項(xiàng)目:9月投資額釋放最大�,達(dá)74.57億

時(shí)間維度看(左圖),2020年前三季度�,9月釋放的市政污水類項(xiàng)目投資額最大,達(dá)74.57億;其次是7月�,投資額達(dá)70.76億;2月由于疫情影響����,沒(méi)有市政污水類項(xiàng)目中標(biāo)��。另外���,由于8月釋放的市政污水類項(xiàng)目數(shù)量較少�����,且大部分項(xiàng)目為縣級(jí)污水廠項(xiàng)目���,平均單體投資較小,因此8月份總投資額也較小���。

從項(xiàng)目各省分布分析(右圖)�,前三季度釋放的市政污水項(xiàng)目按投資額排名前三的省份分別是四川�、山東、福建�����,而按項(xiàng)目數(shù)量排名前三的為河北�����、山東�、遼寧。

對(duì)市政污水類項(xiàng)目按不同投資額劃分(左圖)�,市政污水處理類項(xiàng)目的單體投資額多在“1億元-10億元”之間,占比達(dá)61%;其次是<1億的項(xiàng)目����,占比32%;投資額>10億的市政污水類項(xiàng)目相對(duì)較少,占比僅7%�����。

右表為“8億以上市政污水處理類項(xiàng)目”列表�����,共計(jì)10個(gè)�,項(xiàng)目分別分布在四川、江蘇���、廣東����、廣西、江西����、福建、安徽����、天津幾個(gè)省市。

水環(huán)境類項(xiàng)目:9月投資額釋放最大��,為298億

對(duì)比各月水環(huán)境項(xiàng)目投資額發(fā)現(xiàn)(左圖)����,9月的投資額最大,為298億����,通過(guò)數(shù)據(jù)庫(kù)獲悉該月水環(huán)境類項(xiàng)目的釋放數(shù)量最多;7月份水環(huán)境類項(xiàng)目釋放的市場(chǎng)份額最小,僅14.98億元��,一方面由于其項(xiàng)目釋放量少�����,另一方面因?yàn)樵撛马?xiàng)目的單體投資額均較小。

對(duì)比分析不同省份水環(huán)境市場(chǎng)情況(右圖)��,投資額排名前三的省份分別是河北���、重慶、廣東����,項(xiàng)目數(shù)量最多的省份為廣東省。

與市政污水類項(xiàng)目不同���,水環(huán)境項(xiàng)目單體投資額相對(duì)較大�����。2020年前三季度�����,水環(huán)境類項(xiàng)目的單體投資額均為1億+�����,其中:投資額10億-30億的水環(huán)境項(xiàng)目最多��,占比達(dá)46%;其次是1億元-10億元的水環(huán)境項(xiàng)目占比42%;30億以上的項(xiàng)目���,占比12%��。

右表為“30億以上水環(huán)境類項(xiàng)目”��,共8個(gè)�,其中長(zhǎng)江生態(tài)環(huán)保集團(tuán)有限公司中標(biāo)5個(gè)��,且僅在9月份就中標(biāo)3個(gè)30億以上水環(huán)境項(xiàng)目���。

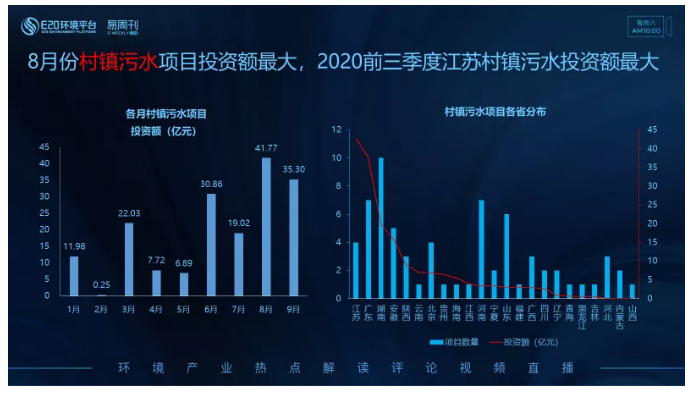

村鎮(zhèn)污水類項(xiàng)目:8月投資額釋放最大��,江蘇項(xiàng)目總投資額最大

左圖為各月村鎮(zhèn)污水類項(xiàng)目釋放情況����,8月釋放的村鎮(zhèn)污水類項(xiàng)目投資額最大����,其次是9月份。

右圖�����,各省份釋放情況:村鎮(zhèn)污水類項(xiàng)目投資額排名前三的省份分別為江蘇、廣東����、湖南,雖然江蘇省項(xiàng)目數(shù)量少���,但項(xiàng)目單體投資額較大。

村鎮(zhèn)污水類項(xiàng)目和市政污水類項(xiàng)目單體投資額規(guī)模比例較為相似��,多集中在1億元-10億元之間���,占比達(dá)64%;其次為1億元以下的項(xiàng)目��,占比32%;10億-30億的項(xiàng)目����,占比4%�����。

右表為“5億以上村鎮(zhèn)污水類項(xiàng)目”���,共計(jì)12個(gè)��,中標(biāo)社會(huì)資本均為聯(lián)合體�。

原標(biāo)題:數(shù)據(jù)觀察 | 前三季度水務(wù)投資額超2450億,平臺(tái)型國(guó)企成績(jī)亮眼