四大癥結(jié)下,綜合利用率2020年達(dá)73%的目標(biāo)落空

近年來���,隨著化工�、鋼鐵����、煤炭、有色金屬等行業(yè)快速發(fā)展�,大宗工業(yè)固廢產(chǎn)生量持續(xù)攀升,年產(chǎn)生量近40億噸�����,占固廢產(chǎn)生總量超過80%。大宗工業(yè)固廢主要包含尾礦����、煤矸石、粉煤灰����、冶煉廢渣等,主要來自于工業(yè)生產(chǎn)活動產(chǎn)生的廢物�����,對環(huán)境和安全影響較大�,但也具有一定的可利用價(jià)值,例如干涸后的尾渣和粉煤灰遇大風(fēng)形成揚(yáng)塵�����,煤矸石自燃產(chǎn)生的二氧化硫會形成酸雨��,但這些工業(yè)固廢經(jīng)過適當(dāng)?shù)墓に囂幚?,可以制成水泥、砂石骨料等建筑材料或制造肥料����、土壤改良劑等?br />

值得關(guān)注的是�����,大宗工業(yè)固廢產(chǎn)生量巨大���,處置卻不及預(yù)期。根據(jù)對大宗固廢的相關(guān)統(tǒng)計(jì)���,累計(jì)堆存量超過600億噸,年綜合利用率不足60%����,未達(dá)到國家發(fā)改委2017年5月4日印發(fā)的《循環(huán)發(fā)展引領(lǐng)行動》等提出的2020年達(dá)到73%的目標(biāo)。

堆存的大宗工業(yè)固廢為何難以得到妥善處理���?辰于看來����,存在四大癥結(jié):

問題一:產(chǎn)生端缺乏約束�,處置端支持不足

與發(fā)達(dá)國家相比,我國尚處于固廢末端污染控制����、單純追求資源化的發(fā)展階段�,具體表現(xiàn)為固廢生產(chǎn)者約束制度的缺失�����。目前的大宗工業(yè)固廢政策主要集中在資源綜合利用方面����,對固廢減量化、資源化的要求多為原則規(guī)定���,缺乏對固廢生產(chǎn)者的明確約束��,導(dǎo)致企業(yè)從源頭減少工業(yè)固廢產(chǎn)生的壓力不夠���、動力不足,不到萬不得已之時(shí)�,很少去考慮綜合利用的問題。

另觀處置端���,雖已發(fā)布多項(xiàng)政策�����,卻也面臨相關(guān)制度滯后且不完善的問題���。大宗工業(yè)固廢綜合利用技術(shù)復(fù)雜���、經(jīng)濟(jì)效益差,且項(xiàng)目投資大���、利潤少��、投資回報(bào)期長�,屬于政策驅(qū)動型產(chǎn)業(yè)�。若想持續(xù)、深入推進(jìn)資源綜合利用����,需要得到政府相關(guān)配套財(cái)稅政策的大力支持��,但目前來看��,一方面已有扶持政策的協(xié)同性�、系統(tǒng)性不夠,尤其相關(guān)價(jià)格政策滯后���,另一方面大宗工業(yè)固廢的處置技術(shù)�����、產(chǎn)品和市場監(jiān)管相關(guān)制度也不完善��,由于缺少相關(guān)規(guī)范和引領(lǐng)����,資源綜合利用類產(chǎn)品市場認(rèn)可度低,大規(guī)模推廣面臨困境��。

問題二:管理體制不順暢���,存在信息不對稱

我國工業(yè)體系龐大�����,產(chǎn)業(yè)結(jié)構(gòu)復(fù)雜���,固廢減量化、資源化�����、無害化管理職能分散在多個(gè)管理部門,在具體執(zhí)行過程中���,環(huán)保主管部門關(guān)注固廢的污染屬性和防治工作����,負(fù)責(zé)資源循環(huán)利用的主管部門則偏重固廢的資源價(jià)值�����,導(dǎo)致管理協(xié)調(diào)難度較大��。

此外,作為監(jiān)管最重要的抓手,大宗工業(yè)固廢相關(guān)的數(shù)據(jù)信息也尚未建立���,大宗工業(yè)固廢綜合利用的統(tǒng)計(jì)、管理、培訓(xùn)�����、信息、技術(shù)推廣和服務(wù)欠缺嚴(yán)重�����。

問題三:技術(shù)產(chǎn)業(yè)化程度低,專業(yè)人才緊缺

盡管當(dāng)前各類大宗工業(yè)固廢基本都能轉(zhuǎn)化成產(chǎn)品���,然而處于實(shí)驗(yàn)室階段的技術(shù)多����,真正能實(shí)現(xiàn)產(chǎn)業(yè)化并盈利的技術(shù)少���。大部分產(chǎn)品集中在傳統(tǒng)建材行業(yè)����,不僅附加值低�����,而且銷售半徑短���。此外���,我國大宗工業(yè)固廢在新材料產(chǎn)業(yè)領(lǐng)域的應(yīng)用尚屬技術(shù)研究和探索階段,距離產(chǎn)業(yè)化應(yīng)用還有很長的一段路要走����。

技術(shù)創(chuàng)新離不開人才�����,行業(yè)卻缺乏完善的人才培養(yǎng)體系���。大宗工業(yè)固廢涉及的行業(yè)、專業(yè)門類和知識面非常廣����,包含土木、礦加�����、采礦�����、環(huán)境���、材料���、冶金�、農(nóng)業(yè)等��,目前教育體系中尚未設(shè)立專門的資源綜合利用相關(guān)專業(yè)���,導(dǎo)致相關(guān)科研人員和工程技術(shù)人員緊缺。而受行業(yè)專業(yè)性影響���,相關(guān)科研人員大多只專注在某個(gè)領(lǐng)域的利用問題����,缺乏全局性��、系統(tǒng)性的統(tǒng)籌規(guī)劃和考慮�。

問題四:上下游關(guān)聯(lián)性弱,市場機(jī)制未走通

在產(chǎn)廢企業(yè)處置積極性不足����、回收體系不完善的條件下,后端處置企業(yè)的來料渠道少�����,與上游市場沒有緊密接軌�����,這直接導(dǎo)致綜合利用市場的參與企業(yè)數(shù)量少、規(guī)模小�����,整體活躍度��、集中度較低����。更為不利的是,部分大宗工業(yè)固廢處置與下游市場的關(guān)聯(lián)性不增反減��,例如����,水泥混凝土等本可以消納大量固廢產(chǎn)品的行業(yè),由于近幾年產(chǎn)能過剩���,生產(chǎn)中對固廢的利用量未見提高����,而隨著建材產(chǎn)品標(biāo)準(zhǔn)趨嚴(yán)����,其中的固廢摻比也在減小��。

新法新政陸續(xù)出臺,有望破局大宗工業(yè)固廢發(fā)展難題

新《固廢法》彌補(bǔ)行業(yè)制度空缺��。2020年4月29日����,十三屆全國人大常委會第十七次會議審議通過修訂后的新《固廢法》,自2020年9月1日起施行�����。辰于認(rèn)為����,這是破解前述難題的一劑良藥,尤其是問題一���、二����,在新《固廢法》中均有明確要求���。

對產(chǎn)生端���,新《固廢法》做出多項(xiàng)修訂嚴(yán)加監(jiān)管��。在法定義務(wù)上���,原本只對危廢全過程監(jiān)管的要求,覆蓋到全部工業(yè)固廢�,新《固廢法》規(guī)定產(chǎn)廢單位需建立工業(yè)固廢管理臺帳,如實(shí)記錄產(chǎn)生工業(yè)固廢的種類�����、數(shù)量�����、流向�、貯存、利用和處置等信息�,實(shí)現(xiàn)可追溯、可查詢�����;在委托第三方處置企業(yè)時(shí),還需審核其主體資格和技術(shù)能力����。在法律責(zé)任上,若產(chǎn)廢企業(yè)未履行義務(wù)�,或?qū)⒚媾R10萬至100萬的罰款,和可能的環(huán)境損害賠償民事連帶責(zé)任��,這對產(chǎn)廢企業(yè)形成一定威懾�����。

對處置端���,新《固廢法》增設(shè)“保障措施”一章,系統(tǒng)規(guī)定強(qiáng)制保險(xiǎn)�、資金安排、政策扶持��、金融支持����、稅收優(yōu)惠、綠色采購等保障措施���。從用地�、設(shè)施場所建設(shè)、經(jīng)濟(jì)技術(shù)政策和措施�����、從業(yè)人員培訓(xùn)和指導(dǎo)�����、產(chǎn)業(yè)專業(yè)化和規(guī)?;l(fā)展、污染防治技術(shù)進(jìn)步�����、政府資金安排�、環(huán)境污染責(zé)任保險(xiǎn)、社會力量參與����、稅收優(yōu)惠等方面全方位保障固廢污染環(huán)境防治工作。

《指導(dǎo)意見》則立足全局�����,提出了更有力舉措。2021年3月24日���,國家發(fā)改委等十部門聯(lián)合發(fā)布《指導(dǎo)意見》)��,則在新《固廢法》出臺的基礎(chǔ)上進(jìn)一步明確目標(biāo)���,落實(shí)行動,為行業(yè)注入一劑強(qiáng)心針���。相比于上一次出臺的《大宗工業(yè)固體廢物綜合利用“十二五”規(guī)劃》�����,《指導(dǎo)意見》在系統(tǒng)性和可操作性方面都更上一層樓。

在系統(tǒng)性方面�,《指導(dǎo)意見》在全面認(rèn)知行業(yè)問題的基礎(chǔ)上,提出了五項(xiàng)基本原則����,包括堅(jiān)持政府引導(dǎo)與市場主導(dǎo)相結(jié)合,堅(jiān)持規(guī)模利用與高值利用相結(jié)合��,堅(jiān)持消納存量與控制增量相結(jié)合�,堅(jiān)持突出重點(diǎn)與系統(tǒng)治理相結(jié)合����,堅(jiān)持技術(shù)創(chuàng)新與模式創(chuàng)新相結(jié)合��?����;驹瓌t從頂層設(shè)計(jì)上明確���,要解決綜合利用渠道���、產(chǎn)品附加值、存量消納����、系統(tǒng)治理、技術(shù)創(chuàng)新等重點(diǎn)問題��。

在可操作性方面����,我們看到政府對大宗固廢綜合利用率的目標(biāo)設(shè)置更為理性,從過去的2020年達(dá)到73%下調(diào)為2025年對新增量的利用達(dá)到60%�����,一定程度上也代表著完成“十四五”目標(biāo)的決心。此外�����,對于推動大宗固廢綜合利用創(chuàng)新發(fā)展���,也從原來的口號式倡議轉(zhuǎn)變?yōu)榫唧w�、可實(shí)施的內(nèi)容�����,尤其是在大宗固廢綜合利用模式上��,提出了在煤炭行業(yè)推廣“煤矸石井下充填+地面回填”��、在礦山行業(yè)建立“梯級回收+生態(tài)修復(fù)+封存保護(hù)”體系���、在鋼鐵冶金行業(yè)推廣“固廢不出廠”等實(shí)際操作方法。同時(shí)�,在創(chuàng)新發(fā)展中提到的鼓勵(lì)多產(chǎn)業(yè)協(xié)同利用,有望增強(qiáng)大宗固廢綜合利用產(chǎn)業(yè)與上游的煤電�����、鋼鐵、有色����、化工等產(chǎn)業(yè),以及下游的建筑��、建材��、市政��、交通���、環(huán)境治理等產(chǎn)品應(yīng)用領(lǐng)域產(chǎn)生更多的有機(jī)聯(lián)系����,打通行業(yè)間的堵點(diǎn)和痛點(diǎn)��。

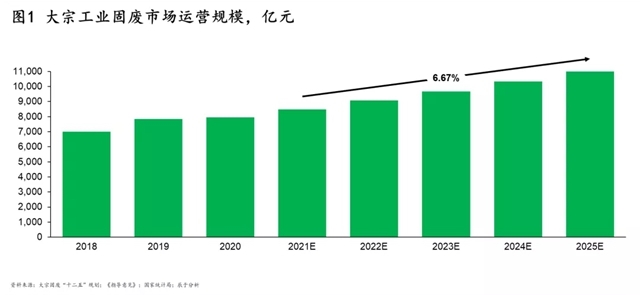

辰于估算����,若《指導(dǎo)意見》目標(biāo)按計(jì)劃達(dá)成,大宗工業(yè)固廢市場有望在未來五年保持6.67%的年復(fù)合增長,到2024年突破萬億元(如圖1)�����。

結(jié)語:新《固廢法》從產(chǎn)生����、處置、監(jiān)管多方施壓�,使得大量堆存的大宗工業(yè)固廢有望真正重視起來;《指導(dǎo)意見》則進(jìn)一步制定計(jì)劃����,明確目標(biāo),釋放需求����。值得關(guān)注的是,除去政策支持���,大宗工業(yè)固廢市場仍有技術(shù)�����、人才、市場機(jī)制等問題亟待解決,這需要多方共同努力��,協(xié)力推動向前發(fā)展�,從而實(shí)現(xiàn)“十四五”規(guī)劃目標(biāo)。

原標(biāo)題:先期目標(biāo)落空�,新政出臺有望破局大宗工業(yè)固廢發(fā)展難題