“十四五”期間固廢處理行業(yè)機(jī)遇與變革并存�����,有機(jī)固廢領(lǐng)域?qū)⒊掷m(xù)升級(jí)整合����,市場(chǎng)空間有望超過(guò)2000億��。

近年來(lái)��,有機(jī)固廢處理行業(yè)整體進(jìn)入相對(duì)穩(wěn)定的發(fā)展期�。2021年�����,我國(guó)已進(jìn)入“高質(zhì)量發(fā)展”階段�����,質(zhì)量和效益替代規(guī)模和增速成為經(jīng)濟(jì)發(fā)展的首要問(wèn)題�����,對(duì)于生態(tài)環(huán)境領(lǐng)域有了更高的要求���?���!袄诸悺痹圏c(diǎn)城市取得積極進(jìn)展,開始向地級(jí)市全面推廣����,末端產(chǎn)能配置成為剛需?���!盁o(wú)廢城市”建設(shè)取得明顯成效,十四五時(shí)期將繼續(xù)推動(dòng)100個(gè)左右地級(jí)及以上城市開展“無(wú)廢城市”建設(shè)����,有機(jī)固廢處理行業(yè)將迎來(lái)確定性的機(jī)遇和變革。

隨著經(jīng)濟(jì)社會(huì)發(fā)展和物質(zhì)消費(fèi)水平大幅提高����,我國(guó)生活垃圾產(chǎn)生量迅速增長(zhǎng),環(huán)境隱患日益突出����,已經(jīng)成為新型城鎮(zhèn)化發(fā)展的制約因素?����!袄鴩恰币呀?jīng)給眾多地方政府的城市管理工作帶來(lái)巨大壓力,亟需尋找有效的解決辦法�。有機(jī)垃圾作為城市生活垃圾中的主要組成,具有資源和能源的雙重屬性�,其合理開發(fā)利用更符合生態(tài)文明和美麗中國(guó)建設(shè)的總體要求。農(nóng)村源有機(jī)固廢具有量大面廣的特點(diǎn)�����,處置不合理極易產(chǎn)生大量的致病細(xì)菌��,對(duì)人體健康產(chǎn)生危害�。在碳達(dá)峰��、碳中和的時(shí)代背景以及建立健全綠色低碳循環(huán)發(fā)展經(jīng)濟(jì)體系�����、促進(jìn)經(jīng)濟(jì)社會(huì)發(fā)展全面綠色轉(zhuǎn)型的目標(biāo)�,決定了資源化是未來(lái)有機(jī)固廢處理行業(yè)的主要發(fā)展趨勢(shì)。

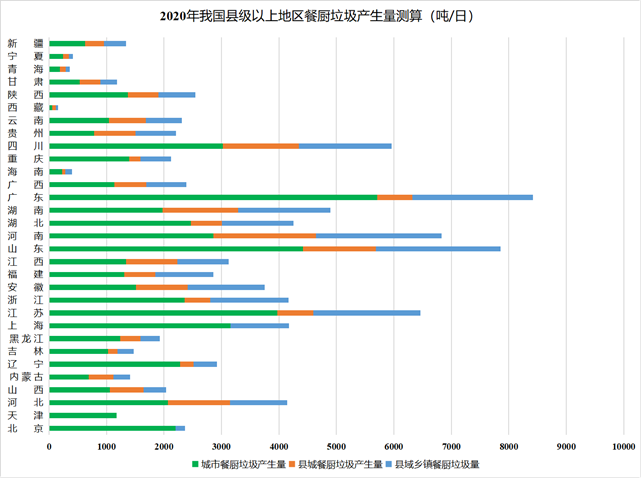

據(jù)E20研究院觀察�,2020年初突如其來(lái)的新冠疫情給餐飲行業(yè)按下了暫停鍵,下游的餐廚處理行業(yè)暫時(shí)面臨著原料供應(yīng)不足的風(fēng)險(xiǎn)����。隨著我國(guó)疫情防控總體趨向平穩(wěn)�����,行業(yè)在下半年逐漸恢復(fù)常態(tài)���。后疫情時(shí)代經(jīng)過(guò)洗禮的餐飲行業(yè)整體趨向規(guī)范,管理和運(yùn)營(yíng)水平高的企業(yè)將會(huì)在未來(lái)具有競(jìng)爭(zhēng)力����,更利于餐廚垃圾的分類和收集。根據(jù)住房與城鄉(xiāng)建設(shè)部《中國(guó)城鄉(xiāng)建設(shè)統(tǒng)計(jì)年鑒2020》統(tǒng)計(jì)推算�,當(dāng)年我國(guó)縣級(jí)以上城鎮(zhèn)地區(qū)餐廚垃圾總產(chǎn)生量為5458萬(wàn)噸,較上年略有降低��。

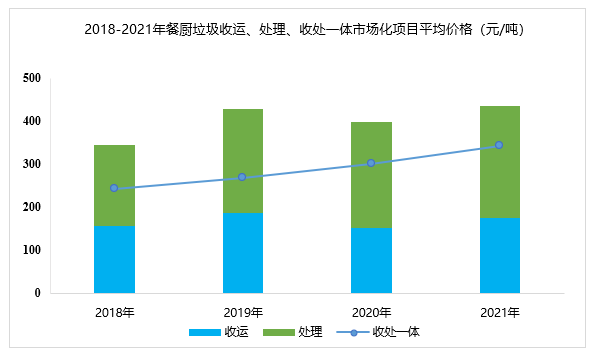

餐廚垃圾處理行業(yè)目前仍然以政府補(bǔ)貼為主要資金回報(bào)方式��,2018年受到“非洲豬瘟”政策利好的影響��,餐廚收運(yùn)和處理的價(jià)格均有了大幅提高���。我國(guó)餐廚垃圾處理價(jià)格平均約為238元/噸�,收運(yùn)價(jià)格約為172元/噸,收運(yùn)處理一體的價(jià)格約為293元/噸�,集約化優(yōu)勢(shì)明顯,中標(biāo)價(jià)格的上漲�����,對(duì)未來(lái)市場(chǎng)容量的進(jìn)一步釋放是積極信號(hào)����。

2017年以來(lái)隨著垃圾強(qiáng)制分類制度的實(shí)施,46個(gè)重點(diǎn)城市開展生活垃圾分類先行先試�����、示范引導(dǎo)���,當(dāng)前居民小區(qū)覆蓋率達(dá)到86.6%,基本建成了生活垃圾分類投放�、分類收集、分類運(yùn)輸���、分類處理系統(tǒng)�,形成了一批可復(fù)制�����、可推廣的生活垃圾分類模式和經(jīng)驗(yàn)。2020年9月1日����,《中華人民共和國(guó)固體廢物污染環(huán)境防治法(2020年修訂)》正式實(shí)施,新固廢法新增了垃圾分類版塊��,明確責(zé)任主體和收費(fèi)制度����,解決政策端和費(fèi)用端兩大限制問(wèn)題,為垃圾分類的順利開展奠定了法律基礎(chǔ)�����,垃圾分類工作進(jìn)入違法必究的時(shí)代����。

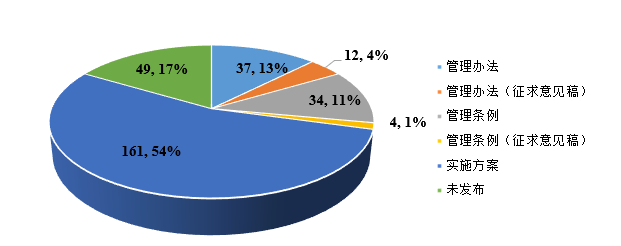

生活垃圾分類正由點(diǎn)到面逐步推開。據(jù)E20研究院觀察����,截止到目前為止,297個(gè)地級(jí)以上城市其中有49個(gè)城市出臺(tái)垃圾分類管理辦法(其中12個(gè)城市處于征求意見稿階段)����,38個(gè)城市出臺(tái)垃圾分類管理?xiàng)l例(其中4個(gè)城市處于征求意見稿階段)��,161個(gè)城市公布垃圾分類實(shí)施方案����,49個(gè)城市目前尚未公布相關(guān)法律法規(guī)制度����,制度出臺(tái)城市占比達(dá)84%。

數(shù)據(jù)來(lái)源:華寶證券研究創(chuàng)新部����、E20研究院整理

2020年全國(guó)城鎮(zhèn)生活垃圾清運(yùn)量為3.0億噸,若城鎮(zhèn)垃圾全部分類�,按照廚余垃圾占比50%進(jìn)行測(cè)算,我國(guó)城鎮(zhèn)廚余垃圾日產(chǎn)生量約42萬(wàn)噸��,年產(chǎn)生量達(dá)1.5億噸��。據(jù)E20研究院對(duì)多個(gè)垃圾分類先進(jìn)城市的實(shí)地調(diào)研結(jié)果顯示��,垃圾分類水平較高的城市居民小區(qū)的實(shí)際可分出的廚余垃圾占生活垃圾10%~20%左右��,實(shí)際分出量?jī)H達(dá)到了數(shù)百萬(wàn)噸級(jí)別��。因此可以預(yù)計(jì)����,考慮到廚余垃圾處理市場(chǎng)受到垃圾分類水平的整體制約,調(diào)研城市的分類水平位列全國(guó)上游等綜合因素�,預(yù)計(jì)垃圾分類全面鋪開后分出量將迎來(lái)急劇增長(zhǎng)。

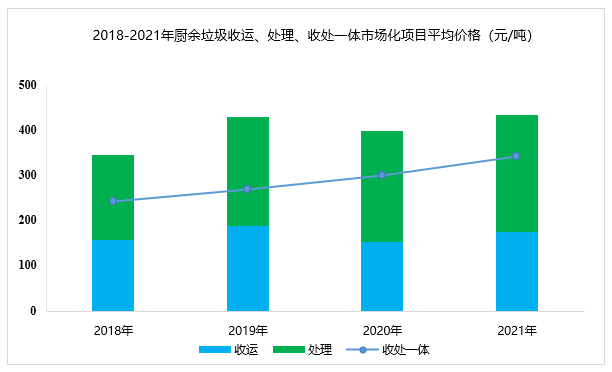

據(jù)E20數(shù)據(jù)庫(kù)統(tǒng)計(jì)���,廚余垃圾收運(yùn)市場(chǎng)的價(jià)格與地區(qū)相關(guān)性較大���,平均收運(yùn)價(jià)格145元/噸,處理環(huán)節(jié)的平均中標(biāo)價(jià)為239元/噸����,收處一體化價(jià)格為340元/噸,略高于餐廚垃圾的平均水平����,并且呈逐年上漲的趨勢(shì)。因此�,隨著垃圾分類工作的全面推進(jìn)及中標(biāo)價(jià)格的上漲,預(yù)計(jì)“十四五”期間廚余垃圾處理市場(chǎng)將迎來(lái)新一輪推動(dòng)���。

由于城市綠化面積不斷擴(kuò)大�,園林綠化廢棄物產(chǎn)生量巨大且每年以10%~20%的速度逐年上升。根據(jù)《2020年中國(guó)國(guó)土綠化狀況公報(bào)》顯示�����,2020年全國(guó)完成造林677萬(wàn)公頃����、森林撫育837萬(wàn)公頃、種草改良草原283萬(wàn)公頃��、防沙治沙209.6萬(wàn)公頃���,開展國(guó)家森林城市建設(shè)的城市達(dá)441個(gè)��,同比增長(zhǎng)17.6%����,城市人均公園綠地面積達(dá)14.8m2����,同比增長(zhǎng)3.1%���,園林綠化廢棄物成為繼生活垃圾之后的又一大城市廢棄物�����。長(zhǎng)期以來(lái)由于人們對(duì)綠化廢棄物認(rèn)識(shí)水平的不足以及受政策�����、經(jīng)濟(jì)���、技術(shù)等因素的制約���,我國(guó)園林垃圾資源化利用程度較低。

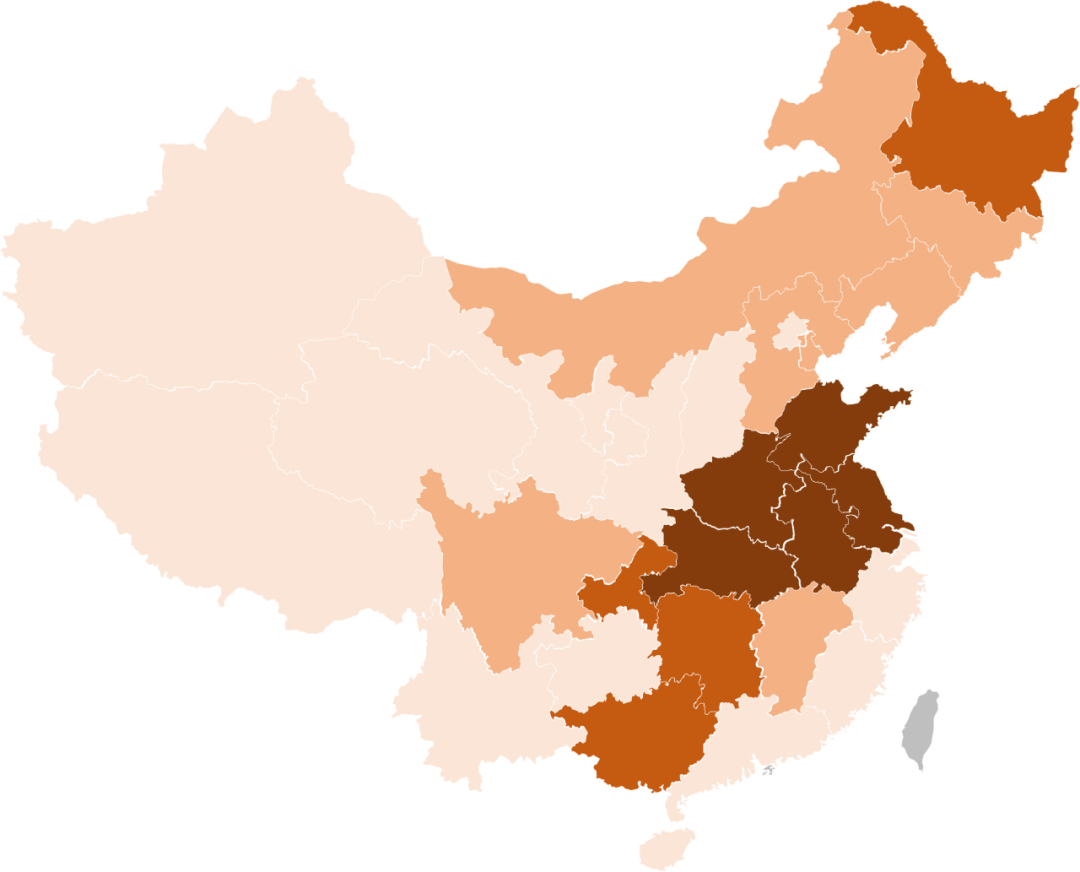

由于國(guó)內(nèi)園林垃圾還未形成統(tǒng)一收集和處置的體系�����,關(guān)于園林垃圾具體的量����,無(wú)論是國(guó)家還是地方城市都沒(méi)有確切的數(shù)據(jù)公布。根據(jù)國(guó)家統(tǒng)計(jì)局《中國(guó)統(tǒng)計(jì)年鑒2020》中城市綠地面積推算我國(guó)園林垃圾產(chǎn)生量����,統(tǒng)計(jì)范圍主要包括市政管轄內(nèi)的道路、公園等����,當(dāng)前我國(guó)城市地區(qū)園林垃圾總產(chǎn)生量約為4729萬(wàn)噸��。從區(qū)域分布來(lái)看���,廣東省園林垃圾產(chǎn)生量位居全國(guó)第一,超過(guò)700萬(wàn)噸����。江蘇、山東��、浙江三省排名緊隨其后���,成為園林垃圾處理市場(chǎng)的首要布局點(diǎn)�。

我國(guó)市政園林綠化投資從2002年的239.5億元增長(zhǎng)至2012年的1798.7億元�,年均復(fù)合增長(zhǎng)率為22.34%,其中綠化垃圾投資額近年來(lái)保持了較高的投資比例��,2014年中國(guó)綠化垃圾處理投資規(guī)模超過(guò)300億元�����。目前資源化利用方向主要是生產(chǎn)有機(jī)肥�����,若按照1噸園林垃圾可生產(chǎn)0.7噸有機(jī)肥���,一噸有機(jī)肥市場(chǎng)售價(jià)按600元計(jì)��,我國(guó)園林垃圾的市場(chǎng)空間在199億元左右�����,投資空間巨大���。

近年來(lái),我國(guó)農(nóng)村一些地區(qū)焚燒農(nóng)作物秸桿現(xiàn)象比較普遍��,不僅污染環(huán)境�、嚴(yán)重威脅交通運(yùn)輸安全,還浪費(fèi)資源���。為加快推進(jìn)秸稈綜合利用����,實(shí)現(xiàn)秸稈的資源化��、商品化,促進(jìn)資源節(jié)約�、環(huán)境保護(hù)和農(nóng)民增收,國(guó)家連續(xù)出臺(tái)關(guān)于推進(jìn)農(nóng)作物秸稈綜合利用的相關(guān)政策����。2021年作為“十四五”開局之年,我國(guó)全面開展秸稈綜合利用行動(dòng)�。農(nóng)業(yè)部提出要聚焦北方地區(qū)清潔取暖,加快秸稈生物質(zhì)能開發(fā)利用��,促進(jìn)秸稈高質(zhì)量還田��,構(gòu)建秸稈零碳排放模式���,全面實(shí)現(xiàn)鄉(xiāng)村振興��,提升秸稈利用產(chǎn)業(yè)化水平�����。

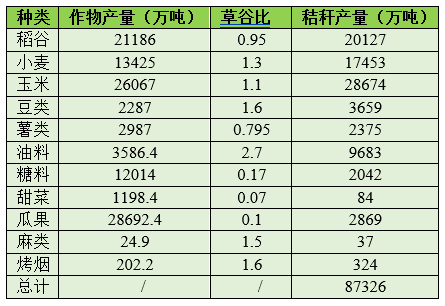

根據(jù)國(guó)家統(tǒng)計(jì)局公開數(shù)據(jù)測(cè)算����,2020年我國(guó)主要農(nóng)作物的秸稈理論資源量達(dá)8.73億噸左右。

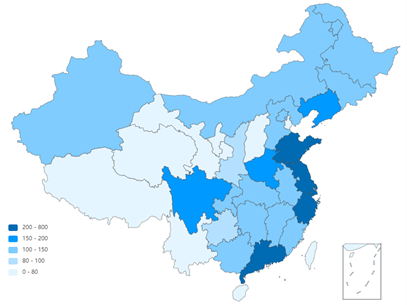

從區(qū)域分布來(lái)看��,秸稈來(lái)源主要分布在糧食生產(chǎn)地�,遼寧、吉林���、黑龍江、內(nèi)蒙古����、河北、河南��、湖北��、湖南�����、山東�����、江蘇���、安徽��、江西���、四川等13個(gè)糧食主產(chǎn)?���。▍^(qū))秸稈理論資源量占全國(guó)秸稈理論資源量的70%以上����。從區(qū)域分布來(lái)看,秸稈來(lái)源主要分布在糧食生產(chǎn)地����,遼寧、吉林�����、黑龍江����、內(nèi)

注:1、顏色越深代表該省秸稈資源化(此圖僅指能源化)可獲得水平越高����,集約化開發(fā)價(jià)值越高����。

2�����、灰色地區(qū)數(shù)據(jù)暫缺����。

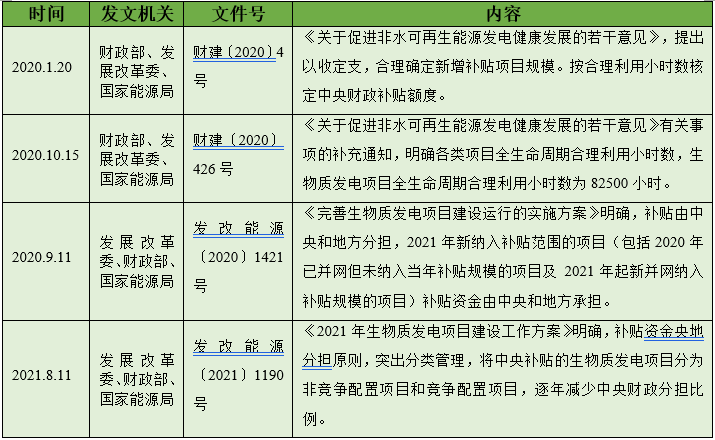

“十三五”末期���,多部委連續(xù)針對(duì)可再生能源發(fā)電補(bǔ)貼問(wèn)題發(fā)文進(jìn)行調(diào)整�����,出臺(tái)了全生命周期補(bǔ)貼上限82500小時(shí)����、新增項(xiàng)目競(jìng)價(jià)上網(wǎng)等系列從緊新政����。中央財(cái)政分擔(dān)比例逐年減少,“國(guó)補(bǔ)退坡”的政策性信號(hào)已經(jīng)明確,地方政府將成為承擔(dān)生物質(zhì)發(fā)電補(bǔ)貼的主力軍�。E20研究院認(rèn)為,當(dāng)前國(guó)家大力推動(dòng)可再生能源的發(fā)展���,助力碳減排����,生物質(zhì)發(fā)電在“十四五”時(shí)期或?qū)⒂瓉?lái)系統(tǒng)性改革�����,“國(guó)補(bǔ)退坡”將淘汰一批運(yùn)營(yíng)效率低的企業(yè)���,推動(dòng)生物質(zhì)發(fā)電行業(yè)平穩(wěn)有序發(fā)展����。預(yù)計(jì)到2025年我國(guó)秸稈資源化處理行業(yè)市場(chǎng)空間可達(dá)700億�。

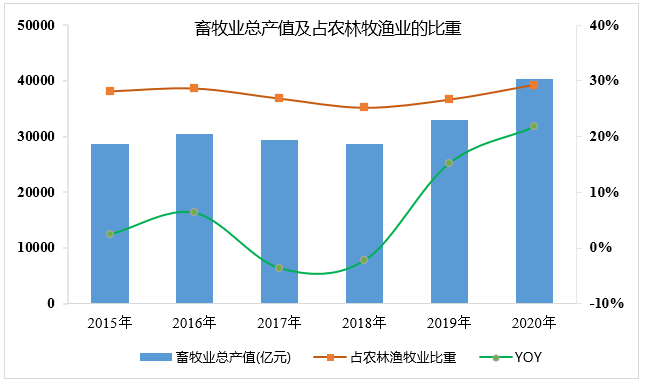

隨著生活水平的提高,人民對(duì)畜禽產(chǎn)品的需求不斷提升�,進(jìn)而促進(jìn)了畜牧業(yè)的發(fā)展。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示�����,全國(guó)畜牧業(yè)總產(chǎn)值從2015年28649億元發(fā)展到2020年的40266億元,經(jīng)過(guò)一定時(shí)期的增長(zhǎng)���,2020年畜牧業(yè)迎來(lái)歷史新高����。畜牧業(yè)占農(nóng)林牧漁業(yè)總產(chǎn)值比重維持在25%~30%�,已經(jīng)成為其支柱產(chǎn)業(yè)。畜牧業(yè)的快速發(fā)展對(duì)農(nóng)民的增收���、農(nóng)村經(jīng)濟(jì)的發(fā)展做出了重大貢獻(xiàn)��。

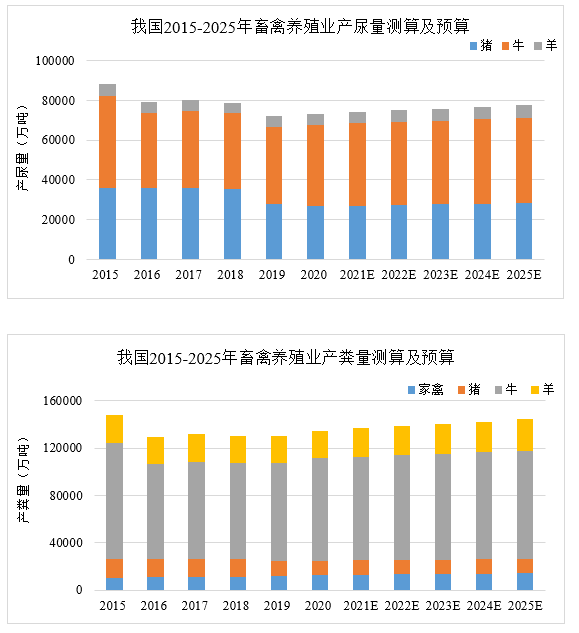

2019年,我國(guó)生豬市場(chǎng)受到“豬瘟”疫情影響����,出欄量大幅下降。2020年受到新冠疫情全球化及進(jìn)出口貿(mào)易局勢(shì)影響���,豬牛羊肉等市場(chǎng)預(yù)期有所恢復(fù)但增速不敵疫情前預(yù)期�,畜牧行業(yè)整體受到一定影響�,低谷期有所延長(zhǎng),預(yù)計(jì)三年內(nèi)市場(chǎng)將恢復(fù)平穩(wěn)��。根據(jù)公開數(shù)據(jù)推算,我國(guó)畜禽養(yǎng)殖業(yè)主要類別禽畜產(chǎn)糞量將在10億噸左右�����,產(chǎn)尿量逾7億噸�����。

目前����,我國(guó)畜禽糞污的市場(chǎng)空間主要包括項(xiàng)目運(yùn)營(yíng)收入、工程及設(shè)備投資以及資源化產(chǎn)品銷售����。根據(jù)主要資源化產(chǎn)品的不同,按照好氧堆肥和厭氧制沼將其市場(chǎng)劃分為兩大類��。其中�,堆肥工藝的主要市場(chǎng)空間來(lái)自有機(jī)肥產(chǎn)品銷售收入,而厭氧工藝則以設(shè)備投資市場(chǎng)空間占優(yōu)�。E20研究院預(yù)測(cè),預(yù)計(jì)到2025年畜禽糞污處理市場(chǎng)空間可達(dá)1390億元�。

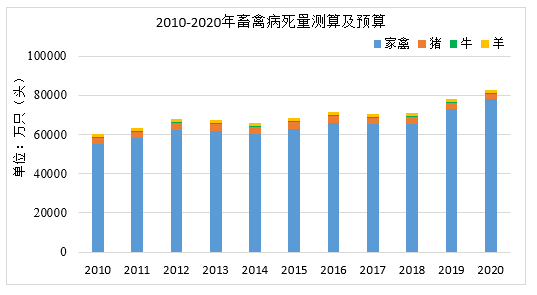

隨著養(yǎng)殖規(guī)模不斷擴(kuò)大,畜禽養(yǎng)殖廢棄物的產(chǎn)生量也迅速增加��,各種污染事件高發(fā)多發(fā),特別是病死畜禽問(wèn)題已經(jīng)成為我國(guó)農(nóng)業(yè)污染的重要來(lái)源���。據(jù)統(tǒng)計(jì)�,我國(guó)存在畜禽傳染病約200余種����,其中豬藍(lán)耳病、豬瘟�����、仔豬大腸桿菌病����、牛羊布魯氏桿菌病、小反芻獸疫��、禽流感���、新城疫及腺病毒病等較為流行,每年因各類疾病引起的豬死亡率在8%~12%���,家禽死亡率在12%~20%���。病死畜禽數(shù)量的增多�,給無(wú)害化處理增加了難度�,部分地區(qū)病死畜禽的無(wú)害化處理率不足20%,不嚴(yán)格按照國(guó)家相關(guān)規(guī)定和標(biāo)準(zhǔn)對(duì)病死畜禽進(jìn)行科學(xué)�、規(guī)范、徹底的無(wú)害化處理���,將會(huì)導(dǎo)致病原擴(kuò)散�����,對(duì)畜禽養(yǎng)殖造成更為嚴(yán)重的影響�。

根據(jù)國(guó)家統(tǒng)計(jì)局���、農(nóng)業(yè)農(nóng)村部公開畜禽出欄量/存欄量數(shù)據(jù)測(cè)算病死量�。養(yǎng)殖場(chǎng)的畜禽死亡率一般在5%~10%之間����,若按5%計(jì)算,我國(guó)畜禽死亡量從2010年6.03億頭(只)增長(zhǎng)至2020年的8.25億頭(只)�,復(fù)合增長(zhǎng)率3%,其中家禽類占據(jù)大部分。由于2018年“非洲豬瘟”疫情我國(guó)累積撲殺近100萬(wàn)頭生豬�����,實(shí)際死亡量可能高于預(yù)測(cè)數(shù)值����。死畜禽攜帶大量的病原微生物,不僅污染環(huán)境�,對(duì)于人體健康和畜禽養(yǎng)殖業(yè)的健康發(fā)展也存在嚴(yán)重威脅。因此���,對(duì)死畜禽進(jìn)行無(wú)害化處理是解決環(huán)境污染��、實(shí)現(xiàn)畜牧業(yè)良性發(fā)展的必由之路����。

當(dāng)前我國(guó)病死畜禽無(wú)害化處理主要依賴政府補(bǔ)助���,國(guó)家補(bǔ)助標(biāo)準(zhǔn)生豬80元/頭����。而規(guī)?��;笄蒺B(yǎng)殖場(chǎng)需按重量向處理公司支付費(fèi)用��,若不包括建設(shè)��、設(shè)備投資���,2025年我國(guó)病死畜禽無(wú)害化處理市場(chǎng)空間在1000億左右。

來(lái)源 | E20水網(wǎng)固廢網(wǎng)