餐廚垃圾市場(chǎng)正在迎來(lái)爆發(fā)期。

最新一則案例是�,據(jù)財(cái)政部政府和社會(huì)資本合作中心消息,深圳市寶安區(qū)廚余垃圾收運(yùn)處理PPP項(xiàng)目已經(jīng)進(jìn)入“采購(gòu)階段”�����。

該項(xiàng)目擬采用“壓榨預(yù)處理+漿化料處理”工藝��、“相對(duì)分散�、適度集中”的布局模式�,建設(shè)(改造)1座寶城大型轉(zhuǎn)運(yùn)站和10座分布式小型轉(zhuǎn)運(yùn)站作為廚余垃圾壓榨處理改造站點(diǎn)���,配套廚余垃圾分類(lèi)收運(yùn)系統(tǒng)�����。設(shè)計(jì)總規(guī)模為1550t/d�,分兩批建設(shè)����,其中第一批處理規(guī)模1250t/d;第二批處理規(guī)模300t/d���,分流處理量不低于900t/d��。

這個(gè)項(xiàng)目的特殊之處在于����,其總投資高達(dá)63,169.82萬(wàn)元�����,合作期限16年�。按照合作期內(nèi)項(xiàng)目財(cái)政承受能力論證測(cè)算的財(cái)政支出責(zé)任計(jì)算,該項(xiàng)目需從預(yù)算中安排的支出責(zé)任匯總高達(dá)52.43億元(524384.64萬(wàn)元)��。

也就是說(shuō)�,這個(gè)項(xiàng)目很有可能成為“史上最大的餐廚垃圾處理項(xiàng)目”!

回顧歷史���,2020年及2021年深圳寶安區(qū)城中村家庭廚余垃圾應(yīng)急收運(yùn)處理服務(wù)項(xiàng)目�����,都是由上海龍澄環(huán)境集團(tuán)有限公司拿下����,并且每次單價(jià)都高得驚人(2020年收運(yùn)處理單價(jià)總金額為678.7元/噸���;2021年為611.21元/噸)�。該項(xiàng)目為一年一簽�,總合同履行期限最長(zhǎng)不超過(guò)3年,算起來(lái)也到了重新招標(biāo)的時(shí)候��。

只是沒(méi)想到��,這次寶安區(qū)直接扔出了一個(gè)“王炸”,以超52億元的超級(jí)大單炸翻了整個(gè)餐廚垃圾處理市場(chǎng)�。

這或許意味著,過(guò)去一直在生活垃圾中被作為配角的餐廚垃圾處理市場(chǎng)���,終于迎來(lái)了真正的爆發(fā)期�。(注:由于各地叫法不同����,本文所稱(chēng)“餐廚垃圾”涵蓋餐廚及廚余垃圾。)

1

雙碳驅(qū)動(dòng)+利好

1-5月較去年同期暴增3倍

隨著我國(guó)雙碳政策的推動(dòng)�����、垃圾分類(lèi)工作的鋪開(kāi)��,以及城鎮(zhèn)化的快速發(fā)展����,餐廚垃圾分出量大幅增長(zhǎng),后端產(chǎn)能配置逐漸成為“剛需”���。

近三年來(lái)�����,疫情影響餐飲行業(yè)�,但居民在家做飯產(chǎn)生的廚余垃圾產(chǎn)生量大增�����,餐飲垃圾的產(chǎn)生量不降反增�。

據(jù)估算,到2026年����,我國(guó)整體餐廚垃圾的產(chǎn)生總量預(yù)計(jì)將達(dá)到1.81億噸。“十四五”末期����,餐廚垃圾產(chǎn)生量將基本飽和。

與之對(duì)應(yīng)��,餐廚垃圾處理設(shè)施“十四五”的投資空間則為700——1400億元����,運(yùn)營(yíng)市場(chǎng)規(guī)模則有望在2025年達(dá)到150——250億元,年復(fù)合增長(zhǎng)率達(dá)到30%以上��。

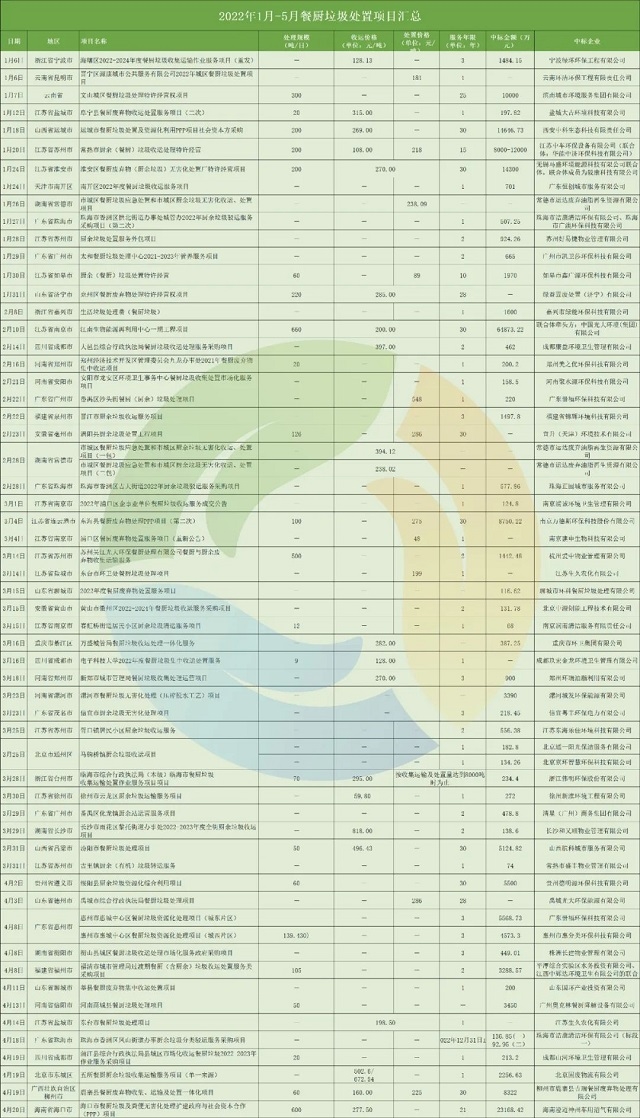

除了遠(yuǎn)期目標(biāo)�,還可以看看近期的數(shù)據(jù)���。據(jù)統(tǒng)計(jì),2022年1月至5月���,全國(guó)共開(kāi)標(biāo)71個(gè)餐廚垃圾項(xiàng)目�����,項(xiàng)目釋放量暴增3倍�����。

要知道�����,2021全年一共才釋放出97個(gè)餐廚垃圾處理處置項(xiàng)目��,2022年前5個(gè)月的項(xiàng)目釋放量就已經(jīng)達(dá)到了去年的73%�,旺盛的市場(chǎng)需求已成為現(xiàn)階段餐廚垃圾處置領(lǐng)域的真實(shí)寫(xiě)照�����。

為什么會(huì)是這樣��?離不開(kāi)政策的加持。從2010年開(kāi)始�����,國(guó)家發(fā)改委正式批準(zhǔn)全國(guó)33個(gè)城市作為首批餐廚垃圾處理試點(diǎn)單位��,截至2019年���,全國(guó)已設(shè)置了100個(gè)試點(diǎn)城市,可見(jiàn)政府對(duì)餐廚垃圾的重視程度�����。

除試點(diǎn)外��,政策法規(guī)及行業(yè)標(biāo)準(zhǔn)也在進(jìn)一步完善�。2021年7月《“十四五”循環(huán)經(jīng)濟(jì)發(fā)展規(guī)劃》中明確提出,固廢處置行業(yè)要遵循“減量化���、再利用���、資源化”原則,著力建設(shè)資源循環(huán)型產(chǎn)業(yè)體系��;《“十四五”城鎮(zhèn)生活垃圾分類(lèi)和處理設(shè)施發(fā)展規(guī)劃》也指出,要鼓勵(lì)有序推進(jìn)廚余垃圾處理設(shè)施建設(shè)�,鼓勵(lì)積極探索廚余垃圾多元化可持續(xù)運(yùn)營(yíng)模式;同年5月由國(guó)家市場(chǎng)監(jiān)督管理總局����、中國(guó)國(guó)家標(biāo)準(zhǔn)化管理委員會(huì)制定的國(guó)家標(biāo)準(zhǔn)《餐廚廢油資源回收和深加工技術(shù)要求》發(fā)布,于2021年12月1日起正式實(shí)施�。

這些政策與標(biāo)準(zhǔn)的出臺(tái),為餐廚垃圾處理行業(yè)的發(fā)展完善了配套����,指明了方向。

地方層面���,大連�����、北京��、蘭州���、上海、寧波等地已經(jīng)明確出臺(tái)了餐廚垃圾收費(fèi)標(biāo)準(zhǔn)���,其他部分城市如淮安�、石家莊、昆明�、三明和西寧等城市也出臺(tái)了餐廚垃圾管理辦法,要求餐廚垃圾產(chǎn)生單位參考生活垃圾處理費(fèi)進(jìn)行增收���,一張覆蓋全國(guó)的餐廚垃圾流向控制網(wǎng)絡(luò)正在密織鋪展�。

多重因素作用之下����,近兩年來(lái)��,餐廚垃圾處理項(xiàng)目因其政策補(bǔ)貼力度大�、人力成本低、準(zhǔn)入門(mén)檻低等原因�����,已成為不少環(huán)保企業(yè)的“救命稻草”和主攻方向����。

2

項(xiàng)目平均單價(jià)降低

江蘇項(xiàng)目數(shù)量趕超廣東

回到今年上半年的餐廚垃圾市場(chǎng),其具體情況到底怎么樣����?

據(jù)統(tǒng)計(jì)��,今年已釋放的71個(gè)餐廚垃圾項(xiàng)目中�,僅有26個(gè)項(xiàng)目公布處理規(guī)模����。按此計(jì)算,71個(gè)項(xiàng)目的合計(jì)處理規(guī)模大約為4092噸/日���,預(yù)算投資額近23億元(2021年有54個(gè)項(xiàng)目公布處理規(guī)模��,合計(jì)8257.5噸/日����,平均單個(gè)項(xiàng)目為152.92噸/日)�。

▼2022年1月-5月餐廚垃圾處置項(xiàng)目匯總

整體來(lái)看,今年上半年的餐廚垃圾市場(chǎng)呈現(xiàn)出3個(gè)特點(diǎn):

?1����、項(xiàng)目服務(wù)年限更加穩(wěn)定

在項(xiàng)目服務(wù)年限上,相比去年也更加穩(wěn)定���。去年部分餐廚項(xiàng)目存在服務(wù)期限僅半年�����、120天�����、甚至100天的情況�,今年則最低年限為1年。

其中�����,1-3年的項(xiàng)目還是占了主流�,達(dá)到54個(gè)�。

?2、項(xiàng)目平均單價(jià)降低

餐廚垃圾處置單價(jià)一直是業(yè)內(nèi)討論的熱題�。2022年餐廚垃圾處理項(xiàng)目單價(jià)明顯低于去年,1-5月項(xiàng)目平均單價(jià)為279.88元/噸�,2021年為336.98元/噸。去年已對(duì)外公布的餐廚項(xiàng)目中單價(jià)最低為山東日照市餐廚廢棄物處置中心運(yùn)營(yíng)服務(wù)項(xiàng)目的89-129元/噸�����,低于200元/噸的項(xiàng)目只是少數(shù)����。然而從今年數(shù)據(jù)來(lái)看�,江蘇省發(fā)布的三個(gè)項(xiàng)目均低于100元/噸�,江蘇浦口區(qū)餐廚廢棄物處置服務(wù)項(xiàng)目(重新公告)甚至低至48元/噸。其他項(xiàng)目單價(jià)超過(guò)300元/噸也僅有9個(gè)�,實(shí)在少的可憐。

截至目前����,今年單價(jià)最貴的當(dāng)屬2022年北京石景山區(qū)非居民廚余垃圾規(guī)范收集運(yùn)輸處理一體化服務(wù)項(xiàng)目,最高限價(jià)收運(yùn)服務(wù)費(fèi)487.29元/噸(含稅)�,處置服務(wù)費(fèi)331.37元/噸(含稅),收���、處合計(jì)達(dá)818.66元/噸(該項(xiàng)目去年單價(jià)為815元/噸����,由北京首鋼生物質(zhì)科技有限公司中標(biāo))�����。雖然這與去年單價(jià)高達(dá)1120元/噸的北京清水鎮(zhèn)廚余垃圾處置項(xiàng)目相比���,尚差距甚遠(yuǎn)���,但絕對(duì)屬于該類(lèi)項(xiàng)目中的佼佼者���。

?3、江蘇項(xiàng)目數(shù)量趕超去年“王者”廣東

區(qū)域上看��,71個(gè)餐廚項(xiàng)目分布在18省份/自治區(qū)/直轄市���,江蘇省餐廚垃圾處理市場(chǎng)突增�����,共發(fā)布了16個(gè)項(xiàng)目���,成為全國(guó)市場(chǎng)的主力軍。

值得注意的是�����,去年江蘇省全年僅有6個(gè)餐廚垃圾處理項(xiàng)目�����,今年尚不到半年便超過(guò)了去年項(xiàng)目最多的廣東(廣東去年全年共釋放14個(gè)餐廚垃圾處理項(xiàng)目)�����?���?傮w來(lái)說(shuō),江蘇省的餐廚垃圾項(xiàng)目呈現(xiàn)服務(wù)年限長(zhǎng)(30%以上的項(xiàng)目服務(wù)期限超過(guò)10年)��、單價(jià)高的特點(diǎn)��,項(xiàng)目?jī)?yōu)質(zhì)�����,基本由本地企業(yè)中標(biāo)�。

▼2022年1月-5月餐廚垃圾項(xiàng)目省份分析

江蘇省餐廚垃圾項(xiàng)目的大量釋放,與當(dāng)?shù)叵嚓P(guān)政策驅(qū)動(dòng)有關(guān)���。江蘇省一直高度重視餐廚廢棄物處置與資源化利用工作�,餐廚垃圾處置的推進(jìn)速度和覆蓋范圍在全國(guó)領(lǐng)先�����。例如淮安市政府大力推進(jìn)垃圾分類(lèi),發(fā)布一系列相關(guān)政策����,同時(shí)全面禁止泔水喂養(yǎng)生豬,加大打擊非法收運(yùn)管控力度�����,使淮安市餐廚���、廚余廢棄物處理量激增��,超出淮安項(xiàng)目目前處理能力���。

今年3月,江蘇省還發(fā)布了《餐廚垃圾與生活垃圾協(xié)同處理技術(shù)標(biāo)準(zhǔn)》��,為協(xié)同處置提供技術(shù)支撐��,對(duì)技術(shù)提出了更高要求��。該文件指出�,當(dāng)焚燒廠滿(mǎn)足餐廚垃圾預(yù)處理設(shè)施協(xié)同需求時(shí)���,餐廚垃圾預(yù)處理設(shè)施宜與焚燒廠協(xié)同�,協(xié)同工藝應(yīng)同時(shí)滿(mǎn)足二者的需求并達(dá)到環(huán)評(píng)批復(fù)的環(huán)保要求;當(dāng)既有焚燒廠不滿(mǎn)足餐廚垃圾預(yù)處理設(shè)施協(xié)同需求時(shí)�,餐廚垃圾預(yù)處理設(shè)施應(yīng)建設(shè)配套工藝。

照目前情況來(lái)看�����,未來(lái)江蘇餐廚垃圾處理市場(chǎng)仍會(huì)繼續(xù)擴(kuò)大��,協(xié)同處理仍是主要方向�����。

除了江蘇����,廣東省也已釋放11個(gè)項(xiàng)目、位居第二��,持續(xù)保持領(lǐng)頭羊的姿態(tài)����。山東、河南兩個(gè)人口大省與去年一樣����,一直保持同步����,并列第三����。

3

光大拿下最大一單

餐廚垃圾市場(chǎng)王者將現(xiàn)?

上年上半年���,餐廚垃圾市場(chǎng)的最大一單是光大環(huán)境中標(biāo)的���。

今年1-5月,項(xiàng)目投資額最大的項(xiàng)目是由光大環(huán)境牽頭的江南生物能源再利用中心一期工程項(xiàng)目���,近6.5億元���。與去年最大的項(xiàng)目一樣,該項(xiàng)目并不是單一的餐廚垃圾處理項(xiàng)目�,還包括日處理60噸油脂,同時(shí)建立一套廢棄食用油脂收��、運(yùn)�����、處完整銜接的餐廚廢棄物處置系統(tǒng)����。這也說(shuō)明,未來(lái)想拿下特大級(jí)餐廚垃圾處理項(xiàng)目����,還是要朝著綜合處理、多種項(xiàng)目打包的方向下功夫���。

總投資規(guī)模排名第二的則是2.3億元的?��?谑胁蛷N垃圾及糞便無(wú)廢棄食用油害化處理擴(kuò)建政府與社會(huì)資本合作(PPP)項(xiàng)目,項(xiàng)目由海南澄邁神州車(chē)用沼氣有限公司中標(biāo)����。前不久,??谑杏职l(fā)布了《海口市餐廚垃圾管理辦法(征求意見(jiàn)稿)》�,內(nèi)中明確指出“市、區(qū)人民政府根據(jù)餐廚垃圾收集運(yùn)輸和處置企業(yè)的運(yùn)營(yíng)情況����,對(duì)餐廚垃圾收集����、運(yùn)輸和處置企業(yè)可以給予合理補(bǔ)貼�����,對(duì)餐廚垃圾產(chǎn)生者履行本辦法規(guī)定義務(wù)表現(xiàn)突出的予以獎(jiǎng)勵(lì)��。”明確的政策導(dǎo)向和補(bǔ)貼�����,必將催動(dòng)更多項(xiàng)目釋放�,預(yù)計(jì)下半年海口的餐廚垃圾項(xiàng)目將會(huì)出現(xiàn)規(guī)模不小的增長(zhǎng)�。

此外,在統(tǒng)計(jì)數(shù)據(jù)中��,我們還可以發(fā)現(xiàn)本地國(guó)企中標(biāo)趨勢(shì)明顯增強(qiáng)�。

例如,宜昌建投水務(wù)有限公司中標(biāo)了1.6億的宜昌市廚余垃圾資源化處理特許經(jīng)營(yíng)權(quán)項(xiàng)目��,眉山市城投中恒能環(huán)保科技有限公司則中標(biāo)了1.1億眉山市餐廚垃圾綜合利用項(xiàng)目�����。

近年來(lái)���,不少企業(yè)憑借自身優(yōu)勢(shì)與政府簽訂了餐廚垃圾/廚余垃圾項(xiàng)目單一來(lái)源采購(gòu)協(xié)議。其中��,北京固廢物流有限公司就以單一來(lái)源的方式拿下了2256萬(wàn)的北京市東城區(qū)五所餐廚廚余垃圾收集運(yùn)輸服務(wù)項(xiàng)目�。這類(lèi)項(xiàng)目最大特點(diǎn)就是只有一家供應(yīng)商,不存在競(jìng)爭(zhēng)��。不過(guò)�,在2021年發(fā)布的97個(gè)餐廚/廚余垃圾項(xiàng)目中,有18個(gè)項(xiàng)目為單一來(lái)源方式��,占比18.56%��,其中多以收運(yùn)處理一體化項(xiàng)目為主����。今年單一來(lái)源方式采購(gòu)項(xiàng)目明顯減少。

而隨著垃圾焚燒項(xiàng)目“降溫”�,頭部企業(yè)布局餐廚垃圾市場(chǎng)的步伐也逐漸加快。

2022年1-5月,光大環(huán)境共中標(biāo)3個(gè)餐廚垃圾處理項(xiàng)目�,拿標(biāo)數(shù)量位居中標(biāo)企業(yè)第一位,項(xiàng)目總預(yù)算金額超6億元(2021年同期�,光大環(huán)境拿下3個(gè)項(xiàng)目,拿標(biāo)數(shù)量位居中標(biāo)企業(yè)第一位)����。

從不久前發(fā)布的2021年光大環(huán)境年報(bào)中可以看出,餐廚垃圾處理項(xiàng)目為光大環(huán)境凈利潤(rùn)增長(zhǎng)助力不少����。

而作為環(huán)衛(wèi)市場(chǎng)老牌企業(yè)的盈峰環(huán)境,2019開(kāi)始切入餐廚市場(chǎng)���。去年����,盈峰環(huán)境全資子公司廣東盈峰環(huán)境投資有限公司中標(biāo)淮安餐廚擴(kuò)建項(xiàng)目���,該擴(kuò)建項(xiàng)目建成后���,合同總額預(yù)計(jì)73612萬(wàn)元(含收轉(zhuǎn)運(yùn)合同總額33236萬(wàn)元)。今年�����,盈峰環(huán)境又拿下了2個(gè)餐廚項(xiàng)目,分別位于湖南�、安徽、廣東三省���,服務(wù)范圍已從前端環(huán)衛(wèi)項(xiàng)目運(yùn)營(yíng)到末端的餐廚垃圾處置�,成為跨界經(jīng)營(yíng)的典范�����。

還有長(zhǎng)期從事垃圾滲濾液相關(guān)裝備制造和運(yùn)營(yíng)業(yè)務(wù)的萬(wàn)德斯���,2021年以2.36億的價(jià)格收購(gòu)了時(shí)代桃源后,切入有機(jī)垃圾領(lǐng)域��。今年取得了江蘇省連云港市東?����?h餐廚廢棄物處理PPP項(xiàng)目����,處置規(guī)模為100噸/日。

值得注意的是,北清環(huán)能在最近一年內(nèi)累計(jì)花費(fèi)8億元大規(guī)模收購(gòu)餐廚項(xiàng)目��,業(yè)務(wù)呈快速發(fā)展態(tài)勢(shì)�。

總體來(lái)看,我國(guó)餐廚垃圾處理行業(yè)雖然發(fā)展10年有余���,但始終發(fā)展緩慢����,項(xiàng)目和企業(yè)規(guī)模都比較小���,競(jìng)爭(zhēng)格局較為分散����,目前尚沒(méi)有巨頭出現(xiàn)���。

不過(guò)����,隨著市場(chǎng)逐漸釋放���,單體項(xiàng)目的規(guī)模越來(lái)越大����,未來(lái),餐廚垃圾處理市場(chǎng)的巨頭或許也即將出現(xiàn)�,此次寶安項(xiàng)目可能就是轉(zhuǎn)折點(diǎn)。

4

有人毛利27%���,有人虧損

餐廚垃圾處理到底賺不賺錢(qián)�����?

此前��,“環(huán)保多巴胺”曾根據(jù)餐廚市場(chǎng)幾大明星企業(yè)的并購(gòu)交易方案及相關(guān)年報(bào)披露���,嘗試分析餐廚垃圾項(xiàng)目的真實(shí)盈利能力�。

比如十方環(huán)能拿下山東優(yōu)質(zhì)項(xiàng)目,2019年毛利27%���,凈利破1000萬(wàn)��,凈利19%��。其盈利方式主要是通過(guò)“處置費(fèi)+粗油脂及沼氣燃?xì)饣?rdquo;���,再就是通過(guò)政府補(bǔ)助和自供設(shè)備助力等控制成本����。

此外�����,維爾利則通過(guò)強(qiáng)收運(yùn)����、粗油脂提取、政府補(bǔ)助和設(shè)備自給��,常州半年凈利超900萬(wàn)��;偉明環(huán)保通過(guò)與垃圾焚燒協(xié)同處置���,毛利高達(dá)56%����,還可單一來(lái)源采購(gòu)�����;艾爾旺則走設(shè)備及技術(shù)服務(wù)路線,2019年凈利高達(dá)3742萬(wàn)元���。

不過(guò)����,在這幾家企業(yè)賺錢(qián)的同時(shí)�����,啟迪環(huán)境卻因“吃不飽”而虧損�。

正如“環(huán)保多巴胺”所言,對(duì)于餐廚垃圾項(xiàng)目而言��,賺錢(qián)的都是相似的�����,虧錢(qián)的卻各有各的坑:

“餐廚項(xiàng)目是否賺錢(qián)�,不能一概而論����,需分企業(yè),分項(xiàng)目具體情況��,分當(dāng)前所處階段而論,例如早期收運(yùn)量少���,盈利較差��,但可占坑等后期盈利改善���。

企業(yè)投資運(yùn)營(yíng)一個(gè)餐廚項(xiàng)目,需充分考慮自身情況及各種影響因素�,包括是否有焚燒廠、餐廚垃圾項(xiàng)目區(qū)位�、規(guī)模、收運(yùn)量���、收運(yùn)處置費(fèi)���、是否包含額外廢油脂、沼氣利用模式及政策���、以及項(xiàng)目邊界條件等�。”

未來(lái)�,餐廚垃圾處理市場(chǎng)的發(fā)展或許將呈現(xiàn)出如下趨勢(shì):

?1、廢油脂收入成為影響項(xiàng)目盈利的一項(xiàng)關(guān)鍵因素

在十方環(huán)能2019年的餐廚垃圾處理項(xiàng)目營(yíng)收中�,粗油脂貢獻(xiàn)高達(dá)90%����!

不過(guò)����,廢油脂收取量一直面臨較大的不確定性,且近年來(lái)地溝油終端處置產(chǎn)業(yè)(生物柴油產(chǎn)業(yè))的興起����,一定程度上加劇了餐廚垃圾地溝油收運(yùn)的難度。

?2�����、餐廚垃圾協(xié)同處置成未來(lái)發(fā)展趨勢(shì)

隨著餐廚垃圾處置項(xiàng)目的釋放����,協(xié)同處置會(huì)逐步成為未來(lái)的發(fā)展方向。項(xiàng)目可以與垃圾焚燒等協(xié)同����,也可以與污泥、再生水廠等進(jìn)行多元化的處置�����。

協(xié)同處置對(duì)于大企業(yè)來(lái)說(shuō)��,既可以節(jié)約建設(shè)資源��、提高效率�����,又可以擴(kuò)大處理范圍�����,增加補(bǔ)貼收益�,總體來(lái)說(shuō)利大于弊。

?3��、小規(guī)模餐廚處置需求旺盛���,三四線城市及縣域具潛力

稍加留意就會(huì)發(fā)現(xiàn)��,中小城市和城鎮(zhèn)市場(chǎng)正在釋放�,西南市場(chǎng)或許會(huì)成為后期掘金地�����,這也刺激了小規(guī)模餐廚和廚余垃圾處理需求。

而市場(chǎng)的下沉至縣域���、乃至鄉(xiāng)鎮(zhèn)�����,加劇了對(duì)餐廚垃圾處理盈利模式的考驗(yàn)����,也將成為一個(gè)新課題����。(注:原文有刪改)

原標(biāo)題:餐廚垃圾市場(chǎng)暴增3倍!“史上最大餐廚垃圾項(xiàng)目”來(lái)了����!