垃圾焚燒發(fā)電產(chǎn)業(yè)近年來變得炙手可熱�,資本大肆涌入��,項目頻頻落地�,企業(yè)加速布局,預(yù)計未來行業(yè)市場規(guī)模將達千億��。在如此巨大的商機面前��,垃圾發(fā)電產(chǎn)業(yè)前景十分看好�。隨著垃圾回收分揀技術(shù)的成熟、廠址布局規(guī)劃的科學合理化以及垃圾焚燒發(fā)電技術(shù)水平的提高���,垃圾焚燒發(fā)電產(chǎn)業(yè)必將具有更大的發(fā)展前景。

隨著城鎮(zhèn)化建設(shè)的加快���,生活垃圾����、快遞垃圾�����、外賣垃圾等固體廢棄物正在加速圍城,城市環(huán)境的負擔日益增加�,而垃圾焚燒以其行業(yè)減量化、資源化��、無害化的處理方式�����,備受關(guān)注���,行業(yè)持續(xù)走熱����。預(yù)計“十三五”期間�����,總市場規(guī)模將超過2500億元���。

隨著我國經(jīng)濟發(fā)展增速加快,生活垃圾產(chǎn)生量不斷攀升,固體廢棄物的污染觸目驚心��,每年產(chǎn)生約1.7億噸城市垃圾和6500萬噸左右的縣城垃圾��,近年來我國工業(yè)固體廢物的產(chǎn)生量年均平均增長率約為9%���,建筑垃圾產(chǎn)生量增長率超過95%�����,然而�����,城市生活垃圾清運量年均復(fù)合增長率僅為2%�。掩埋方法已經(jīng)無法滿足日益增加的垃圾處理需求���。

市場空間超過2500億

由于焚燒廠用地面積只占到垃圾衛(wèi)生填埋場的二十分之一�����,甚至更少���,同時��,垃圾焚燒能以最快速度實現(xiàn)垃圾無害化���、穩(wěn)定化����、減量化、資源化的最終處理目標��。所以���,在人口密集���、經(jīng)濟發(fā)達、土地資源稀缺的大中城市的發(fā)展背景和需求下���,垃圾焚燒處置實現(xiàn)了快速增長����。

垃圾焚燒發(fā)電產(chǎn)業(yè)到底有多火爆?不完全統(tǒng)計顯示�,9月份共有垃圾焚燒發(fā)電項目15個,合同總金額超過40億元�����。在國家政策的大力推動下�,作為環(huán)保行業(yè)當中最有前景�����、商業(yè)模式最為成熟的子行業(yè)��,垃圾焚燒發(fā)電行業(yè)在“十三五”期間將有驚人的發(fā)展空間�。

根據(jù)十三五規(guī)劃�,2015年底我國垃圾焚燒處理能力為23.5萬噸/日,到2020年末目標達到59.1萬噸/日�,對應(yīng)年復(fù)合增長率 20%,處于快速成長期�。據(jù)環(huán)衛(wèi)之聲保守估算,2016年起���,我國垃圾焚燒發(fā)電行業(yè)的市場規(guī)模將突破1000億����。如此推算�,預(yù)計“十三五”期間,垃圾焚燒成長空間廣闊���,總市場規(guī)模將超過2500億元�����。

圖1中國城市垃圾處理情況

來源:中國國家統(tǒng)計年鑒

擺在投資者面前的將會是一塊非常龐大的蛋糕�。面對一個千億的藍海��,更多的開拓者將涌入這個市場�,成為垃圾焚燒發(fā)電向著技術(shù)更高新,設(shè)備更精尖�,工藝更環(huán)保的領(lǐng)域升級的重要推動力。

在大產(chǎn)業(yè)的蔭蔽下����,垃圾焚燒發(fā)電細分類別受益匪淺,例如垃圾焚燒爐行業(yè)就迎來了新機遇��。據(jù)公開資料顯示�����,2016年我國垃圾焚燒爐安裝量較10年前增長了近6倍�。接下來,垃圾焚燒行業(yè)邁進大規(guī)模投建期��,垃圾焚燒爐需求可想而知會持續(xù)上漲

規(guī)?��;l(fā)展大勢所趨

“十三五”環(huán)保規(guī)劃對地方政府考核制定細化評價標準��,將環(huán)境治理成績真正與政府管理能力緊緊綁定����。中國城市環(huán)境衛(wèi)生行業(yè)發(fā)展研究報告(2015-2016)顯示,十二五期末共建成焚燒設(shè)施257座��,總焚燒處理規(guī)模23.5萬噸/日����,十三五期末規(guī)劃焚燒總處理能力達50萬噸/日?����!笆濉比珖擎?zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃(征求意見稿)提出��,到 2020 年��,生活垃圾焚燒處理能力占無害化處理能力的比例達到50%��,直轄市�、計劃單列市和省會城市(建成區(qū))生活垃圾無害化處理率達到 100%;其他設(shè)市城市生活垃圾無害化處理率達到 95%以上(新疆、西藏除外)��。不鼓勵建設(shè)處理規(guī)模小于 300 噸/日的焚燒設(shè)施。

明確的目標指量和政策傾向性將垃圾焚燒行業(yè)的處理水平��、運營能力和技術(shù)水平等要求上升到一個新的高度���,也就意味著只有具備一定規(guī)模的垃圾發(fā)電廠才對政府項目的承接更具優(yōu)勢,才能完成較為龐大的日常運作����。

排除政策指標規(guī)劃不談,我國垃圾中可燃燒的成分不高�����,加上垃圾焚燒發(fā)電技術(shù)的復(fù)雜性��,高額的投資成本��,行業(yè)本身的性質(zhì)以及其盈利性也要求垃圾焚燒領(lǐng)域向大規(guī)?����;l(fā)展���。中投顧問發(fā)布的《2017-2021年中國垃圾發(fā)電行業(yè)投資分析及前景預(yù)測報告》指出��,只有日處理垃圾數(shù)量達到8000噸以上的規(guī)模�,才能滿足電廠的正常經(jīng)營運轉(zhuǎn)。

單筆投資大項目頻繁落地

產(chǎn)業(yè)繁榮從建設(shè)項目落地數(shù)量以及投資規(guī)模上已經(jīng)可以初窺端倪�,據(jù)公開數(shù)據(jù)顯示,2016年全國擬建垃圾焚燒發(fā)電項目多達140多個��。其中�,擬建數(shù)量達到2位數(shù)的包括安徽(14個)、廣東(16個)��、江蘇(11個)�、山東(17個)等。

圖2 2016年底中國在運行垃圾焚燒發(fā)電項目

數(shù)據(jù)來源:國家統(tǒng)計局��,中國工業(yè)企業(yè)數(shù)據(jù)庫

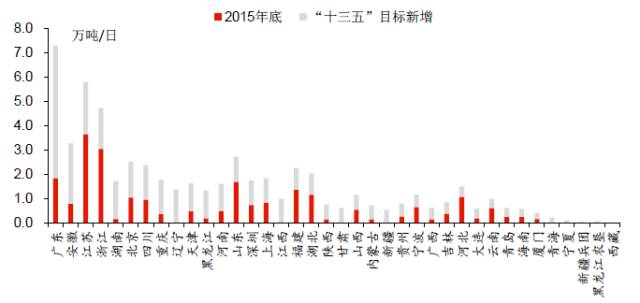

圖3 “十三五”期間各省新增生活垃圾焚燒處理能力目標排序

數(shù)據(jù)來源:國家統(tǒng)計局

2017年截至9月�,全國公開的垃圾焚燒發(fā)電項目已經(jīng)不下半百之數(shù)。盛運環(huán)保�、首創(chuàng)環(huán)境、瀚藍環(huán)境�����、中國天楹�����、光大環(huán)保、錦江集團����、啟迪桑德、高能環(huán)境等企業(yè)作為環(huán)保行業(yè)的佼佼者��,已經(jīng)率先拿下了遍布北京�、安徽�、新疆、海南�����、浙江等版圖的多個相關(guān)項目�。

據(jù)不完全數(shù)據(jù)顯示,2017年9月共公開了15個垃圾焚燒發(fā)電項目�,涉及金額超40億。中國光大綠色環(huán)保有限公司公開的3個新項目�,總投資逾9億元,浙江省海鹽縣的垃圾發(fā)電項目單筆價值也在5億左右���,江西樂平市垃圾焚燒項目也預(yù)計投資約4.7億元�����。

圖4 2017年9月垃圾焚燒發(fā)電項目匯總

資料來源:公開資料整理

不僅如此����,曾經(jīng)一周內(nèi)就有4個垃圾焚燒發(fā)電項目簽約成功。9月13日�����,上海環(huán)境公告稱�,簽訂了蒙城縣垃圾焚燒發(fā)電PPP項目;9月14日,光大國際中標海南陵水縣垃圾發(fā)電項目;9月15日����,偉明環(huán)保表示,公司已經(jīng)拿下樟樹市生活垃圾焚燒項目建設(shè)運營標的;9月19日�����,光大國際再奪浙江海鹽垃圾發(fā)電項目����。

而提及垃圾焚燒項目大單,不久前引起轟動的鹽城市靜脈產(chǎn)業(yè)園區(qū)生活垃圾焚燒發(fā)電PPP項目七強角逐更是引人矚目�����。該項目建成后,預(yù)計日處理城市生活垃圾1400噸����,配套垃圾焚燒爐、余熱鍋爐以及凝汽式汽輪發(fā)電機組�,總投資6.65億元,吸引了包括光大國際�、中國天楹、上海電氣等在內(nèi)的七大企業(yè)同臺競技��。

論規(guī)模���,來自媒體的消息顯示,我國將建全球最大垃圾發(fā)電廠�,日處理能力將達5000噸,預(yù)計2020年投運�。這座垃圾焚燒廠將坐落于深圳市郊,采用最先進的技術(shù)���,屋頂鋪設(shè)4萬平米光伏板����。該建筑還將預(yù)留景觀通道��,成為現(xiàn)成的教育基地。

龍頭企業(yè)呼之欲出

經(jīng)過多年垃圾發(fā)電產(chǎn)業(yè)的發(fā)展��,我國已經(jīng)擁有了一批專業(yè)垃圾焚燒運維的公司����。環(huán)境保護第三方治理將促使過去政府負責的環(huán)境治理項目轉(zhuǎn)讓給民營企業(yè)或民間組織,過去依靠深厚政府背景而技術(shù)運營一般化的企業(yè)不會再是市場中的主角��。通過政府監(jiān)管���,創(chuàng)造條件讓社會資本進入市場��,培養(yǎng)一批擁有專業(yè)知識的人才����,建立吸引社會資本進入環(huán)保領(lǐng)域的投資運營機制將使未來市場秩序不斷趨于完善���,行業(yè)將走向更加健康持久的發(fā)展��。

第三方治理推進過程中���,政府引導(dǎo)推動,地方試點探索先行���,行業(yè)集中度繼續(xù)提高��,地方產(chǎn)能將大概率被行業(yè)龍頭企業(yè)整合�,垃圾發(fā)電建廠過程中可提供從選址規(guī)劃、到正常運營全過程的一條龍服務(wù)��。強大的運營和資源整合能力�����。向環(huán)衛(wèi)領(lǐng)域延伸的能力�����。

近年來�����,垃圾焚燒發(fā)電行業(yè)集中度已經(jīng)在持續(xù)上升����,優(yōu)勢企業(yè)已顯露頭角�。據(jù)方旭資本統(tǒng)計,截止2015年底����,前十大垃圾焚燒企業(yè)的市場占有率已經(jīng)接近80%���。光大國際、瀚藍環(huán)境���、中國天楹��、偉明環(huán)保���、上海環(huán)境、啟迪桑德�、盈峰環(huán)境等知名企業(yè)爭相布局垃圾焚燒項目。

在垃圾焚燒行業(yè)的未來發(fā)展上����,專業(yè)運營商的競爭優(yōu)勢將越發(fā)凸顯,逐步實現(xiàn)“工藝技術(shù)水平極致化�����、建設(shè)運營標準極致化��、環(huán)保控制指標極致化”���,以豐富運營經(jīng)驗����、準確的成本控制能力���、完善的上中下游全產(chǎn)業(yè)鏈布局實現(xiàn)社會效益最大化����,在千億市場競爭中脫穎而出���。

原載于中國環(huán)保�����、中國環(huán)保在線�、前瞻產(chǎn)業(yè)研究院

由瑞景觀點整理發(fā)布

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品���,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點����。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題��,如發(fā)生涉及內(nèi)容����、版權(quán)等問題�,文章來源方自負相關(guān)法律責任。

3. 如涉及作品內(nèi)容�、版權(quán)等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益��。