又到一年年底��,各行各業(yè)的排名表統(tǒng)計表都已出爐�。無論是之前大家在淘寶的消費排名,還是在網(wǎng)易云音樂聽過的歌曲排名,都在朋友圈引起了不小的討論��。而在這個以“證”換“掙”的年代�,一份資質不僅代表了你的專業(yè)素養(yǎng),也給了他人一個評判你了解你的依據(jù)��。因此��,從事環(huán)保的我們也整理出了一個名單�����,即地區(qū)擁有危廢處理資質的企業(yè)的處理能力排名����。通過這份名單我們可以知道每個地區(qū)的危廢龍頭分布�,更重要的是,我們也能發(fā)現(xiàn)這個市場現(xiàn)在是怎樣的分布狀況�,又向環(huán)保企業(yè)暗示著怎樣的機遇。

機遇點一:處理供需不協(xié)調形成的區(qū)域空缺

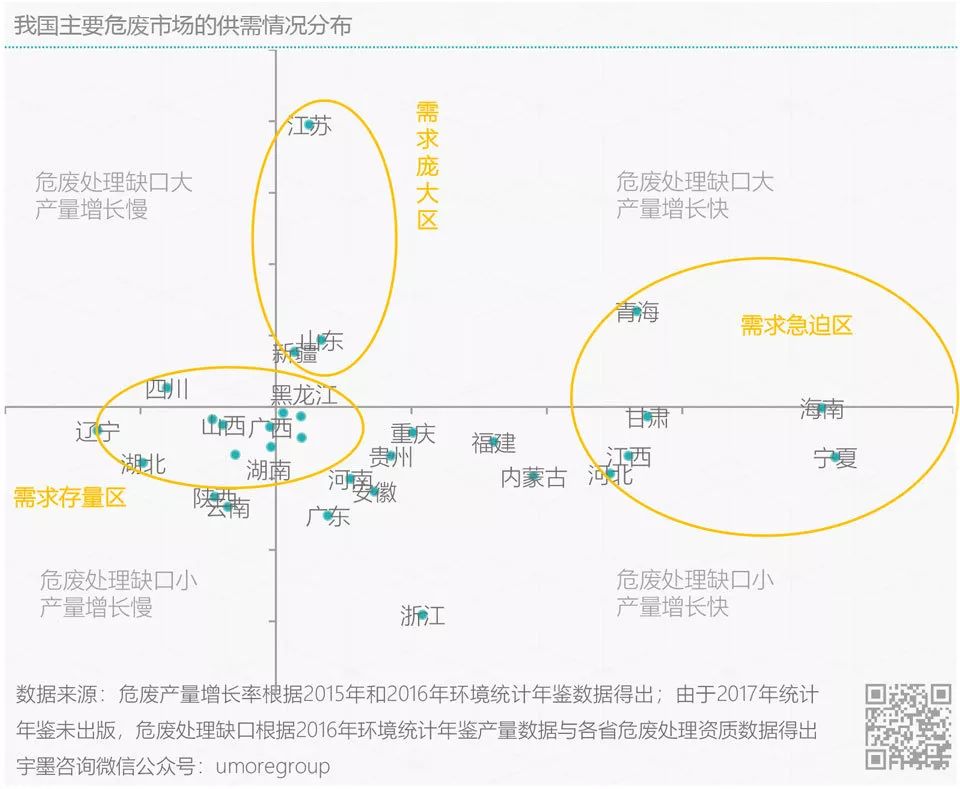

根據(jù)環(huán)保部發(fā)布的環(huán)境統(tǒng)計年鑒數(shù)據(jù)顯示�,截止至2015年,全國危廢總產(chǎn)量為3976.11萬噸�����,其中以青海省的問題最為嚴重���。長期以來�,青海省由于礦山開采、景區(qū)規(guī)劃和水電開發(fā)���,在環(huán)境方面存在著諸多的遺留問題����,而主要的工業(yè)園區(qū)也因為基礎設施的不完善和管控不到位加重了污染���。2015年��,青海危廢產(chǎn)量的增長比率高達53.3%�����,其中還不包含未得到統(tǒng)計的數(shù)據(jù)��。在原有生態(tài)環(huán)境脆弱的情況下���,這樣高的增長率對當?shù)氐奈U處理來說無疑是更嚴峻的挑戰(zhàn),而換個視角看�,也給環(huán)保企業(yè)帶了非常大的市場空間。除了青海以外,江蘇�����、山東等省份也存在類似的情況�,因此,我們根據(jù)公開數(shù)據(jù)整理得出了下面的圖表�,以探究各區(qū)域之間的危廢市場狀況。

如果將我國主要省份的危廢產(chǎn)量增長率和市場缺口進行統(tǒng)計整理����,可以發(fā)現(xiàn)有三個區(qū)域值得關注���。其一��,是以青海�����、海南為代表的需求急迫區(qū)�。在這個區(qū)域中�����,各省的危廢產(chǎn)量增長率均超過50%,而這些地區(qū)對危廢的處理能力也幾乎達到飽和�����。這樣高增量且將要出現(xiàn)能力缺口的省份最需要的是提升整體的能力�,因此,對于新的中小型企業(yè)而言��,切入快速擴張的市場并從中分得一杯羹將是很好的機會�。

其二,是以江蘇����、山東、新疆為代表的需求龐大區(qū)����。這個區(qū)域危廢處理問題沉積已久,且依然處于產(chǎn)量增長狀態(tài)中���。即便如江蘇已經(jīng)擁有全國最多的360家資質企業(yè)�,也難以在短時間內(nèi)將當?shù)氐奈U減量���。這些省份更需要的是技術成熟且擁有跨區(qū)域能力的大型龍頭����,以在未來較長的時間作為主力軍來領導市場。

其三���,則是以四川��、廣西為代表的需求存量區(qū)�。這些區(qū)域正處于轉型的關鍵口�,能力缺口即將出現(xiàn)而需求擴張卻不是很快,以四川省為例���,《四川省危險廢物集中處置設施建設規(guī)劃》這一文件中提出的 “到2022年全省危廢的集中能力達到73.16萬噸”目標值和我們統(tǒng)計的該省已有能力極為接近����,因此對這樣的市場而言最需要的則是企業(yè)通過提升技術水平從而提高危廢處理效率�����,只有迅速滿足存量需求�,市場才會保持在相對健康的狀態(tài)����。

機遇點二:規(guī)劃調整引起的產(chǎn)業(yè)空缺

在我國����,每個地區(qū)的產(chǎn)業(yè)特色都非常鮮明���。例如礦產(chǎn)資源豐富的地區(qū)包括山東��、云南��、青海等聚集了一大批企業(yè)�����,掌握著我國主要的有色及貴金屬生產(chǎn)市場�?��;ぎa(chǎn)業(yè)則分布在華東以及東北這樣經(jīng)濟發(fā)展迅速��,工業(yè)化程度高的地區(qū)�。長三角�����、珠三角�����、環(huán)渤海和中西部地區(qū)因為人才密度大,教育水平整體高形成了我國主要的電子產(chǎn)業(yè)帶����。而新疆、黑龍江�、遼寧等地擁有大慶油田,遼河油田等重要油田���,成為了我國主要的石油產(chǎn)業(yè)區(qū)����。

而由于產(chǎn)業(yè)聚集����,也存在相應的問題�����,那就是各地的污染物也有著明顯的區(qū)別���,無法簡單地用統(tǒng)一標準進行合理處置�����。因此長期以來�����,我國的危廢行業(yè)都有著區(qū)域壁壘高的特點���,且隨著國家對于跨省運輸危廢要求的提高��,這種區(qū)域性就更為明顯�。如果我們把各省份危廢處理資質的Top5列出來��,也可以發(fā)現(xiàn)幾乎每個省份的主要危廢龍頭所從事的領域都與當?shù)氐漠a(chǎn)業(yè)特點相呼應�,這也進一步驗證了危廢處置存在明顯的區(qū)域性。

然而�,隨著傳統(tǒng)產(chǎn)業(yè)的發(fā)展以及當?shù)卣摺⑷瞬?、?jīng)濟情況的變化,各個地方的產(chǎn)業(yè)重點有了一些改變���。比如說���,作為我國傳統(tǒng)電子信息產(chǎn)業(yè)中心的長三角和珠三角地區(qū)����,最近幾年正面臨著產(chǎn)業(yè)虧損和人才流失的嚴重問題��。究其原因��,一方面大量企業(yè)處于該產(chǎn)業(yè)鏈的低端位置�,整體價值處于受支配的地位,而作為其優(yōu)勢競爭力����,勞動力的成本卻在逐年增加,因此對于企業(yè)來說成本的增壓使得壓力增大�。另一方面,對于產(chǎn)業(yè)升級����,政府不斷要求去落后產(chǎn)能,要求提升生產(chǎn)技術����,要求環(huán)保達標����,可企業(yè)沒有利潤層面的動力�����,因此轉型也在尷尬的現(xiàn)狀中變得十分困難��。

與此形成對比的是�����,中西部地區(qū)的電子產(chǎn)業(yè)反而在蓬勃發(fā)展���。以四川省為例,依傍成都國家軟件產(chǎn)業(yè)基地��,當?shù)氐碾娮有畔a(chǎn)業(yè)發(fā)展勢頭迅猛����。根據(jù)四川省經(jīng)信委公開的數(shù)據(jù),預計到2020年四川省的電子信息產(chǎn)業(yè)主營業(yè)務收入將達到13000億元���,總量約占全國電子信息產(chǎn)業(yè)總量的7.6%�。此外����,工信部在2015年發(fā)布的電子產(chǎn)業(yè)統(tǒng)計公報中提到�,我國近兩年的軟件行業(yè)出口有了大幅增長�����,并以中貴州�����、青海���、廣西等省份增速最高���。可以看出�,未來幾年,電子信息產(chǎn)業(yè)的中心將進一步從沿海地區(qū)向內(nèi)陸及西部地區(qū)擴散�����,相應的環(huán)保需求也將大幅增加����。

除了電子信息產(chǎn)業(yè),其他行業(yè)也有對應的變化趨勢。隨著雄安新區(qū)的規(guī)劃���,河北將成為京津冀的產(chǎn)業(yè)承接區(qū),其中就包含傳統(tǒng)的石化行業(yè)和制造業(yè)����。在京津冀三省聯(lián)合發(fā)布的《加強京津冀產(chǎn)業(yè)轉移承接重點平臺建設的意見》中提出要“引導鋼鐵深加工、石油化工等產(chǎn)業(yè)及上下游企業(yè)向曹妃甸協(xié)同發(fā)展示范區(qū)集聚”���,并“沿京津����、京保石���、京唐秦���、京九方向,合力共建現(xiàn)代制造業(yè)承接平臺”����。因此,河北將出現(xiàn)大量的新能源��、鋼鐵石化、裝備制造等領域的項目���,成為環(huán)渤海地區(qū)的重點發(fā)展區(qū)域之一�。

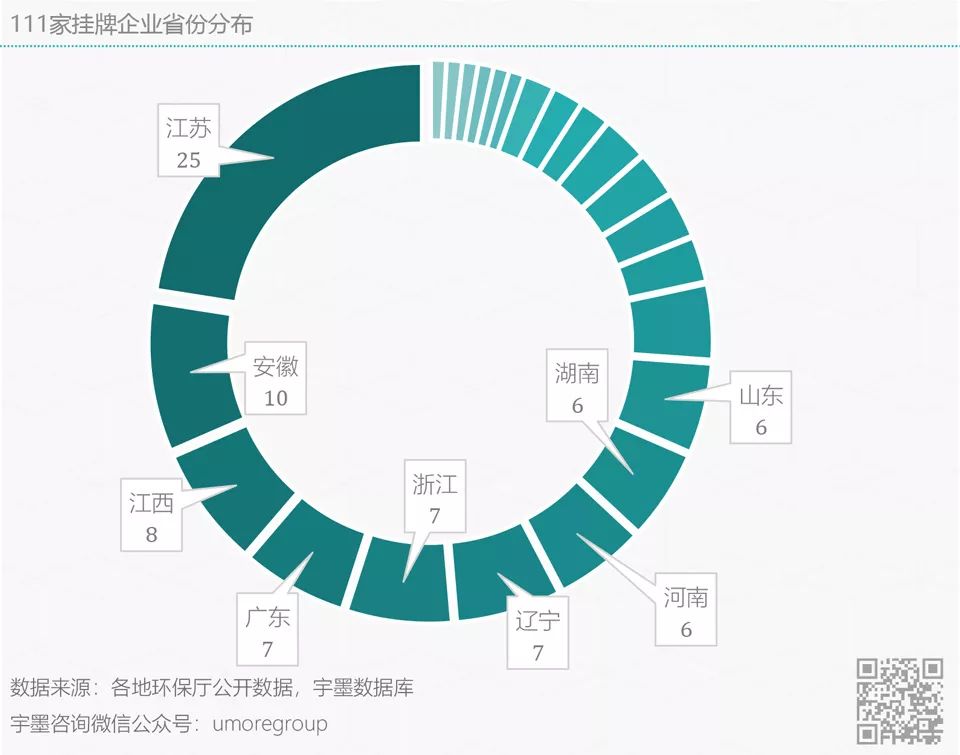

再看金屬相關行業(yè)�����,根據(jù)《全國中小企業(yè)股份轉讓系統(tǒng)2017年市場統(tǒng)計快報》�,2015-2017年三年間從事金屬礦選和有色金屬生產(chǎn)、加工相關行業(yè)的新三板企業(yè)共有111家掛牌���,其中江蘇���、安徽、江西等9個省份的企業(yè)數(shù)量超過5家��,江蘇省以25家企業(yè)掛牌的數(shù)量居首��。通過統(tǒng)計發(fā)現(xiàn)�����,以新三板企業(yè)為代表的中小型企業(yè)在有色金屬生產(chǎn)和加工行業(yè)目前有超過一半分布在我國的南部地區(qū)����,可以繼而想見��,在上游產(chǎn)業(yè)鏈如此龐大的情況下����,對于金屬及相關廢料的處理也存在著很大的需求空間���。

機遇點三:處理能力高度分散形成的龍頭空缺

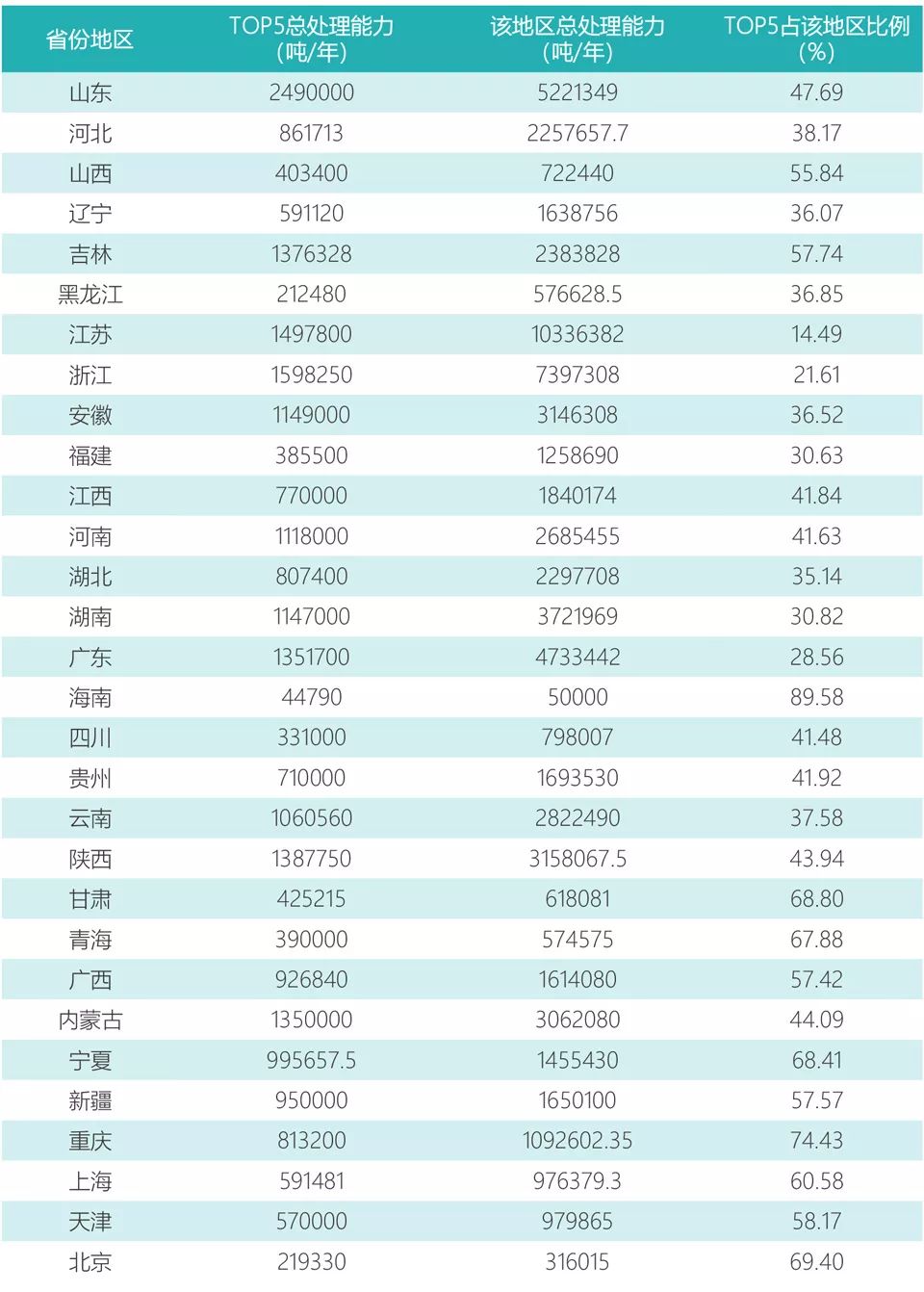

在環(huán)保圈內(nèi),危廢的處理存在著“散”�����、“小”��、“弱”的特點是大家的共識���,但是究竟到什么程度可能還沒有特別詳細的說明��。通過下表��,這個問題將變得更加清晰�����。

數(shù)據(jù)來源:各地環(huán)保廳公開數(shù)據(jù)�,宇墨數(shù)據(jù)庫

從表格中可以看到,一個非常明顯的特點是每個地方危廢市場的集中度非常高����,各省份處理能力前五的企業(yè),其能力總和占整個省份的比重平均高達47.83%�。也就是說,在每個省份和地區(qū)����,主要市場都被幾個“大戶”所瓜分,這樣就會使得地域特征非常明顯��。一方面�����,這些位于省內(nèi)主要工業(yè)城市的企業(yè)通過向省內(nèi)其他縣市滲透來拓寬自己的發(fā)展空間�,形成相互之間的制衡;另一方面,也正是由于競爭對手有限���,彼此又形成了區(qū)域性的抱團合作���,甚至是一種競爭與合作并存的同盟關系—— 一方面形成某種價格共識�����,保證對工業(yè)企業(yè)客戶的處理價格�����。一方面以某種微妙的合作關系�,抵御新的競爭者的進入�,形成類似多頭壟斷的局面����。在這樣的情況下,外省企業(yè)想要介入變得十分困難�。但是如果企業(yè)有著更大的目標,這種區(qū)域壁壘似乎又變成了企業(yè)不得不帶著跳舞的鐐銬�����,它保證了自身的生存空間�,卻又限制了自己向外地市場的發(fā)展��。如果我們把視線從省份地區(qū)擴大到全國�,又可以發(fā)現(xiàn)各地區(qū)的企業(yè)名單幾乎沒有交叉�����,全國將近兩千家企業(yè)擁有危廢處理資質�,卻少見擁有跨區(qū)域能力的龍頭,如果要算���,東江環(huán)保是一個���。但即便如東江環(huán)保,在全國市場的份額也不過百分之一點幾����,如果把全國危廢處理額能力TOP5的企業(yè)加起來,他們的市場占比可能都不到4%��。而這個數(shù)據(jù)在污水處理行業(yè)����,大約是19%。因此我們可以說�����,我國從事危廢處理的企業(yè)高度分散�����,且規(guī)模普遍偏小。

但是它們“弱”嗎?這倒是值得商榷的�。這些龍頭企業(yè)占據(jù)著各地市場的主要位置,擁有絕對的話語權�。彼此間形成的綁定關系,又給了它們統(tǒng)一對外議價的能力��,在這樣的賣方市場�,企業(yè)的小日子過得應該還算滋潤。然而��,現(xiàn)在危廢處理的需求如此之大�����,市場需要有更激進和有能力的企業(yè)來帶動整個行業(yè)走上健康和良性的新階段���,從而打破地域間的壁壘,實現(xiàn)規(guī)?��;\營����,成為整個行業(yè)的龍頭。這個缺口���,一直以來都是真實存在的�����。

大家都說危廢是“藍?��!保拇_���,這個市場由于未被探明�����,政府和企業(yè)多多少少的隱瞞仍有非常大的增量空間�����。但是即使這片“?���!痹佟八{”,也需要環(huán)保企業(yè)去身體力行投身其中方能展現(xiàn)其價值���。已經(jīng)擁有危廢處理資質的企業(yè)是“持證上崗”的先行者��,也是行業(yè)的規(guī)范者��。企業(yè)希望我們告訴他們市場機會在哪里�����,我們通過這樣的分析告訴他們����,我國西南部和中部地區(qū)有著很大的需求����。同樣地,我們也期待企業(yè)告訴我們��,面對這樣的市場�����,他們在2018年打算如何開場��。

來源:宇墨Umore

特此聲明:

1. 本網(wǎng)轉載并注明自其他來源的作品�,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點����。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權爭議問題,如發(fā)生涉及內(nèi)容�����、版權等問題�,文章來源方自負相關法律責任。

3. 如涉及作品內(nèi)容��、版權等問題����,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關權益���。