《關(guān)于規(guī)范政府和社會(huì)資本合作(PPP)綜合信息平臺(tái)項(xiàng)目庫(kù)管理的通知》(財(cái)辦金〔2017〕92號(hào))之后,以運(yùn)營(yíng)為核心���、以績(jī)效為導(dǎo)向的規(guī)范時(shí)代到來(lái)�����,PPP由重建設(shè)向重運(yùn)營(yíng)轉(zhuǎn)變���。什么是真正的運(yùn)營(yíng)?是否有維護(hù)就可以叫運(yùn)營(yíng)? 本文從不同類型的PPP的“運(yùn)營(yíng)”屬性進(jìn)行分析后認(rèn)為,做真運(yùn)營(yíng)��、做實(shí)績(jī)效是PPP規(guī)范的核心��。

一����、PPP新時(shí)代:重溫初心、回歸本源

財(cái)辦金〔2017〕92號(hào)文之后��,各界對(duì)PPP動(dòng)向有不同的解讀��,部分人士認(rèn)為PPP已步入寒冬,甚至有好事者認(rèn)為PPP“速凍”的結(jié)果是逐漸消亡����。實(shí)事求是地說,自《國(guó)務(wù)院關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見》(國(guó)發(fā)〔2014〕43號(hào))以來(lái)�����,PPP在中國(guó)雖然還處于初級(jí)階段�。但正如筆者對(duì)媒體所說,我們還是“初步建立了一個(gè)系統(tǒng)����,包括操作流程���、管理規(guī)范���,還有信息系統(tǒng),更重要的是達(dá)成了(中央和地方����、企業(yè)和金融機(jī)構(gòu))推動(dòng)PPP的共識(shí),并認(rèn)識(shí)到規(guī)范的PPP不但對(duì)控制地方債務(wù)有所幫助��,更重要的還是要提高公共服務(wù)的供給效率?��!辈荒芊裾J(rèn)���,2014年以來(lái)的新一輪PPP,對(duì)基礎(chǔ)設(shè)施與公共服務(wù)水平提升����、社會(huì)經(jīng)濟(jì)發(fā)展已發(fā)揮出很大作用。根據(jù)《全國(guó)PPP綜合信息平臺(tái)項(xiàng)目庫(kù)第9期季報(bào)》�����,截至2017年12月末�,PPP綜合信息平臺(tái)收錄管理庫(kù)和儲(chǔ)備清單PPP項(xiàng)目共14424個(gè),總投資額18.2萬(wàn)億元;對(duì)比全國(guó)固定資產(chǎn)投資額�,2017年P(guān)PP落地項(xiàng)目投資額占同期固定資產(chǎn)投資之比已達(dá)到3.8%。

我們認(rèn)為�����,規(guī)范本身意味著回歸PPP的初心���,是回歸提高公共服務(wù)供給質(zhì)量和供給效率的本源�����。有識(shí)之士之前所批評(píng)的PPP“短期工程化���、融資債務(wù)化��、邊界模糊化”(筆者將其概括為PPP的三化風(fēng)險(xiǎn))被高度關(guān)注���,這也是PPP規(guī)范的重點(diǎn)。而其中短期工程化���、融資債務(wù)化這“兩化”的本質(zhì)是在于假運(yùn)營(yíng)�����。相應(yīng)地,PPP規(guī)范的重點(diǎn)在于做真運(yùn)營(yíng)��、做實(shí)績(jī)效�����。

在市政環(huán)保領(lǐng)域����,“真運(yùn)營(yíng)”實(shí)際上可以分為兩類:一類是E20市政環(huán)保分類中A類(直接向非政府的最終使用者收費(fèi)����、且以量計(jì)價(jià)的經(jīng)營(yíng)性項(xiàng)目���,如供水�����、供電�、供熱等)����、B類(以量計(jì)價(jià)的準(zhǔn)經(jīng)營(yíng)項(xiàng)目,可能涉及使用者付費(fèi)�����,但PPP交易界面上由政府直接向項(xiàng)目公司付費(fèi)�,如污水處理、垃圾處理等)和D類(部分采用政府購(gòu)買服務(wù)��,部分采取PPP模式實(shí)施,如環(huán)衛(wèi)等)實(shí)際上是典型的運(yùn)營(yíng)性項(xiàng)目�,其績(jī)效標(biāo)準(zhǔn)約束性強(qiáng),按效付費(fèi)機(jī)制已相當(dāng)成熟;另一類則是C類政府付費(fèi)類項(xiàng)目(基于可用性及運(yùn)維考核付費(fèi)����,而非以量計(jì)價(jià),且基本為純政府付費(fèi))���,從工程化向具有約束性的運(yùn)營(yíng)或“準(zhǔn)經(jīng)營(yíng)”轉(zhuǎn)變����。本文著重分析論述后者�����。

二�����、“假運(yùn)營(yíng)”PPP為何做不到物有所值

“假運(yùn)營(yíng)”的突出表現(xiàn)在于前述所說的短期工程化�����。當(dāng)然��,“假運(yùn)營(yíng)”也包括少數(shù)運(yùn)營(yíng)屬性強(qiáng)的A類����、B類PPP項(xiàng)目借用“可用性付費(fèi)+運(yùn)維績(jī)效付費(fèi)”轉(zhuǎn)變?yōu)檫\(yùn)營(yíng)屬性弱化、績(jī)效付費(fèi)關(guān)聯(lián)度下降甚至變相固定回報(bào)的情形����。需要引起業(yè)界關(guān)注的是,PPP項(xiàng)目中工程施工比重過高����,建筑型企業(yè)熱衷施工利潤(rùn)、地方政府持續(xù)融資沖動(dòng)的現(xiàn)狀�����,實(shí)際上離PPP本應(yīng)追求的物有所值有很大差距�����。

(一)包括過去“公建公營(yíng)”及PPP模式下形成的不少項(xiàng)目��,出現(xiàn)閑置現(xiàn)象���,無(wú)法真正運(yùn)營(yíng)將導(dǎo)致政府財(cái)政支出浪費(fèi)�、政府無(wú)謂的債務(wù)負(fù)擔(dān),物有所值無(wú)從談起���。

(二)PPP項(xiàng)目“兩標(biāo)并一標(biāo)”中工程下浮率問題�,筆者認(rèn)為本可在單獨(dú)的施工招標(biāo)中通過更充分的價(jià)格競(jìng)爭(zhēng)獲得更好的條件�����,更重要的是業(yè)界對(duì)工程造價(jià)里面的規(guī)則還有諸多爭(zhēng)論�,通過設(shè)計(jì)變更或者造價(jià)審核的空隙有可能在某些項(xiàng)目上施工利潤(rùn)隱藏性失控,因此PPP項(xiàng)目中工程下浮率的競(jìng)標(biāo)并不一定能做到真正的物有所值�����。

(三)“假運(yùn)營(yíng)”必然導(dǎo)致社會(huì)資本重建設(shè)�����、輕運(yùn)營(yíng)����,實(shí)踐中出現(xiàn)通過補(bǔ)充協(xié)議等方式將運(yùn)營(yíng)約定交由政府方出資代表或平臺(tái)公司實(shí)施的情形,與PPP最初計(jì)劃通過引入專業(yè)的社會(huì)資本“專業(yè)的人做專業(yè)的事”�����、提高運(yùn)營(yíng)質(zhì)量的目的相違背,因此在公共服務(wù)供給質(zhì)量和效率上很難做到“物有所值”����。

(四)從更大的層面而言�����,PPP的規(guī)范��、健康發(fā)展應(yīng)當(dāng)能夠促進(jìn)相關(guān)產(chǎn)業(yè)持續(xù)創(chuàng)新�、促進(jìn)專業(yè)企業(yè)不斷成長(zhǎng),但“假運(yùn)營(yíng)”��、“輕運(yùn)營(yíng)”更多是對(duì)建筑施工性企業(yè)的利好�,對(duì)包括各類環(huán)保公司在內(nèi)具有技術(shù)優(yōu)勢(shì)和專業(yè)運(yùn)營(yíng)能力的社會(huì)主體是擠出,“劣幣逐良幣”���,對(duì)專業(yè)行業(yè)長(zhǎng)遠(yuǎn)發(fā)展不利���,難以實(shí)現(xiàn)PPP提高公共服務(wù)供給質(zhì)量和效率的目標(biāo)。

此外��,實(shí)操中有些C類非以量計(jì)價(jià)的政府付費(fèi)類項(xiàng)目人為捆綁諸如商業(yè)運(yùn)營(yíng)等內(nèi)容�����,表面上好像具有運(yùn)營(yíng)屬性、符合《關(guān)于規(guī)范政府和社會(huì)資本合作(PPP)綜合信息平臺(tái)項(xiàng)目庫(kù)管理的通知》(財(cái)辦金〔2017〕92號(hào))的相關(guān)要求��,但因核心內(nèi)容與所捆綁部分的關(guān)聯(lián)度不高���、且所捆綁部分績(jī)效及付費(fèi)占比極低等原因��,最終實(shí)施的效果可能并不樂觀����,進(jìn)而背離PPP初衷��。

三�、從不同類型看做真運(yùn)營(yíng)、做實(shí)績(jī)效

(一)“真運(yùn)營(yíng)”的三大關(guān)鍵

“真運(yùn)營(yíng)”����,既包括A類、B類和D類典型的運(yùn)營(yíng)���,也包括C類非以量計(jì)價(jià)的政府付費(fèi)類項(xiàng)目具有約束性的運(yùn)營(yíng)或“準(zhǔn)經(jīng)營(yíng)”�����。

其中��,后者的“真運(yùn)營(yíng)”可以分為三個(gè)層面���。

一是運(yùn)營(yíng)有難度,即政府自身做不到或者很難達(dá)成良好績(jī)效����,避免簡(jiǎn)單維護(hù)即為績(jī)效的PPP項(xiàng)目;

二是運(yùn)營(yíng)強(qiáng)約束,本身具有很強(qiáng)的約束性����,其績(jī)效是真實(shí)、專業(yè)且真正影響付費(fèi)���,避免非專業(yè)社會(huì)資本也可以隨便進(jìn)入����、甚至“劣幣逐良幣”;

三是運(yùn)營(yíng)長(zhǎng)期性���,不是短期達(dá)成����、而是長(zhǎng)期有效,績(jī)效是長(zhǎng)期考核的�����,必須是在十年以上的合作期內(nèi)均有約束性�。

這三方面是區(qū)別于工程(BT長(zhǎng)期化)、輕運(yùn)營(yíng)的關(guān)鍵要素����,且缺一不可。比如在水環(huán)境綜合治理領(lǐng)域�,做真運(yùn)營(yíng)、做實(shí)績(jī)效的PPP類型包括有明確水質(zhì)考核標(biāo)準(zhǔn)的黑臭水體整治���、具有清晰所屬河道斷面考核目標(biāo)的水環(huán)境治理項(xiàng)目�,也包括具有污染物實(shí)際削減量考核的廠網(wǎng)一體化和村鎮(zhèn)污水治理項(xiàng)目�����。

越是強(qiáng)調(diào)運(yùn)營(yíng)的“真”�,將倒逼社會(huì)資本提升自身專業(yè)能力,從而產(chǎn)生產(chǎn)業(yè)升級(jí)的正外部性����,激勵(lì)社會(huì)資本不斷在技術(shù)和運(yùn)營(yíng)管理上創(chuàng)新�、提質(zhì)增效���,由此又反過來(lái)更有效保障PPP的目標(biāo)達(dá)成���。

(二)不同市政環(huán)保PPP運(yùn)營(yíng)屬性分析

E20環(huán)境平臺(tái)對(duì)市政環(huán)保領(lǐng)域PPP的四分類中,各類項(xiàng)目的運(yùn)營(yíng)屬性強(qiáng)弱不同�����。其中�����,A類�����、B類和D類均具有真正意義上的運(yùn)營(yíng)屬性�。

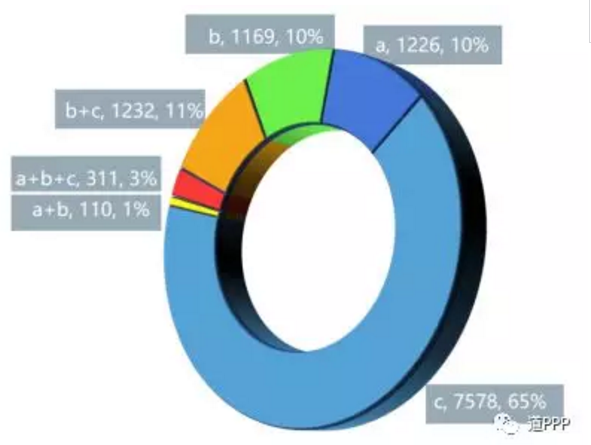

C類非以量計(jì)價(jià)的政府付費(fèi)類�����,通常采用可用性付費(fèi)+運(yùn)維服務(wù)費(fèi)的付費(fèi)方式����,因此處理不當(dāng)很容易出現(xiàn)“工程化”��、“假運(yùn)營(yíng)”或“輕運(yùn)營(yíng)”����。以水務(wù)行業(yè)為例��,C類項(xiàng)目在水務(wù)等領(lǐng)域占比多�����,且中標(biāo)社會(huì)資本已出現(xiàn)建筑����、工程、園林等企業(yè)占據(jù)半邊天的局面��。

圖1 PPP分類下大水務(wù)規(guī)模分布 (單位:億元)

圖2 不同性質(zhì)的企業(yè)對(duì)項(xiàng)目類型的偏好-大水務(wù)C類型

注:根據(jù)E20對(duì)環(huán)境產(chǎn)業(yè)企業(yè)的方陣分類����,A方陣是指重資產(chǎn)環(huán)境集團(tuán);B方陣是指區(qū)域環(huán)境服務(wù)集團(tuán);C方陣是指環(huán)境產(chǎn)業(yè)技術(shù)解決方案提供商;D方陣是指裝備、材料生產(chǎn)制造商���。

(三)規(guī)范重在C類政府付費(fèi)類運(yùn)營(yíng)與績(jī)效

財(cái)辦金〔2017〕92號(hào)文之后的PPP����,規(guī)范是行穩(wěn)致遠(yuǎn)的基本前提,也必然要求做真運(yùn)營(yíng)�、做實(shí)績(jī)效。其中A����、B、D類項(xiàng)目運(yùn)營(yíng)屬性很強(qiáng)�����,側(cè)重強(qiáng)調(diào)針對(duì)性的核心邊界和機(jī)制設(shè)計(jì)�,規(guī)范起來(lái)較為容易;而C類非以量計(jì)價(jià)的政府付費(fèi)類項(xiàng)目則應(yīng)聚焦在長(zhǎng)期維護(hù)績(jī)效難以簡(jiǎn)單達(dá)成的“復(fù)雜”項(xiàng)目上予以實(shí)施����,使其運(yùn)營(yíng)維護(hù)的屬性更強(qiáng)或具有“準(zhǔn)經(jīng)營(yíng)”屬性,此類項(xiàng)目的數(shù)量����、投資規(guī)模、建設(shè)內(nèi)容����、績(jī)效標(biāo)準(zhǔn)和按效付費(fèi)機(jī)制應(yīng)成為PPP規(guī)范的重點(diǎn)領(lǐng)域�����。

總之����,PPP規(guī)范時(shí)代����,真運(yùn)營(yíng)和真績(jī)效是公共服務(wù)質(zhì)量高效供給的核心,是對(duì)PPP初心最好的遵循���。

來(lái)源:道PPP 作者:薛濤 湯明旺

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品�,目的在于傳遞更多信息�����,并不代表本網(wǎng)贊同其觀點(diǎn)����。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問題,如發(fā)生涉及內(nèi)容�、版權(quán)等問題�,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任����。

3. 如涉及作品內(nèi)容、版權(quán)等問題����,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益�。