影響因素分析

一���、有利因素

(一)政策利好

2016年12月���,國家發(fā)展改革委��、水利部����、住房城鄉(xiāng)建設(shè)部聯(lián)合印發(fā)了《水利改革發(fā)展“十三五”規(guī)劃》,規(guī)劃明確��,到2020年����,在節(jié)約用水方面,全國年用水總量控制在6,700億立方米以內(nèi)����,萬元國內(nèi)生產(chǎn)總值用水量、萬元工業(yè)增加值用水量較2015年分別降低23%和20%�,農(nóng)田灌溉水有效利用系數(shù)提高到0.55以上;在城鄉(xiāng)供水方面,城鎮(zhèn)供水水源地水質(zhì)全面達(dá)標(biāo)����,農(nóng)村自來水普及率達(dá)到80%以上,農(nóng)村集中式供水人口比例達(dá)到85%以上;在農(nóng)村水利方面����,新增農(nóng)田有效灌溉面積3,000萬畝,發(fā)展高效節(jié)水灌溉面積1億畝���,新增小水電裝機(jī)容量500萬千瓦�����。

2017年7月18日�,財(cái)政部、住建部����、農(nóng)業(yè)部和環(huán)保部聯(lián)合發(fā)布《關(guān)于政府參與的污水、垃圾處理項(xiàng)目全面實(shí)施PPP模式的通知》�����,《通知》提出�����,政府參與的新建污水��、垃圾處理項(xiàng)目全面實(shí)施PPP模式���,有序推進(jìn)存量項(xiàng)目轉(zhuǎn)型為PPP模式。

(二)水務(wù)行業(yè)產(chǎn)能保持增長����,行業(yè)發(fā)展水平仍有較大提升空間

供水行業(yè)方面�����,截至2016年底��,全國供水設(shè)施建設(shè)固定資產(chǎn)投資694億元�����,增速較2015年底有所下降��,但總量基本穩(wěn)定在700億元左右���,2016年底,我國城市供水能力達(dá)3.03億立方米/日�,較2015年底增長2.2%;供水管道長度75.7萬公里,較2015年底增長6.5%�����,城市用水普及率增加0.35個(gè)百分點(diǎn)至98.42%����。從大趨勢來看,近幾年全國城鎮(zhèn)供水總量保持基本穩(wěn)定����,保持2%~3%的增長速度�,我國供水設(shè)施建設(shè)已趨近飽和�����,進(jìn)入平穩(wěn)發(fā)展?fàn)顟B(tài)�����。

污水處理行業(yè)方面��,截至2016年底�,城市污水處理能力達(dá)14,910萬立方米/日��,較2015年底增長6.2%;排水管道長度達(dá)57.7萬公里���,較2015年底增長6.9%�,城市污水處理率提升1.54個(gè)百分點(diǎn)至93.44%����。自2010年以來污水處理行業(yè)增速逐漸放緩,基本穩(wěn)定在5%~6%左右���,正處于快速成長期�����。城市再生水日生產(chǎn)能力由2015年底的2,317萬立方米增加至2,762萬立方米�����,再生水利用量由2015年底44.5億立方米增加至45.3億立方米�,再生水日生產(chǎn)能力和用量持續(xù)增長。

(三)全球首個(gè)NB-IoT智慧水務(wù)在深圳正式規(guī)模商用

2017年3月22日��,全球首個(gè)NB-IoT物聯(lián)網(wǎng)智慧水務(wù)商用項(xiàng)目發(fā)布儀式在深圳舉行�����,這標(biāo)志著NB-IoT智慧水務(wù)在深圳正式規(guī)模商用��,同時(shí)為全球物聯(lián)網(wǎng)產(chǎn)業(yè)和智慧城市發(fā)展起到標(biāo)桿示范作用�����,將為深圳智慧城市建設(shè)發(fā)展和民生服務(wù)���。

NB-IoT智慧水表通過電信廣覆蓋的網(wǎng)絡(luò)連接到了深圳水務(wù)的大數(shù)據(jù)管理平臺(tái)����,實(shí)現(xiàn)水務(wù)領(lǐng)域的水表集抄、在線監(jiān)控��、大數(shù)據(jù)分析���、水務(wù)信息化應(yīng)用等����。目前在鹽田區(qū)南方明珠花園����、福田區(qū)景田北等小區(qū)成功應(yīng)用近1,200塊。

智慧水務(wù)應(yīng)用于水表集抄���、管網(wǎng)檢測�����,可以有效避免管道泄漏和誤讀漏報(bào)帶來的水費(fèi)損失,極大降低水務(wù)企業(yè)運(yùn)營成本���。通過在水表內(nèi)放置物聯(lián)網(wǎng)卡�,實(shí)現(xiàn)物聯(lián)網(wǎng)終端的接入和數(shù)據(jù)回傳,無需上門���,居民水表數(shù)據(jù)便可實(shí)時(shí)傳輸至城市供水的信息服務(wù)平臺(tái)�����。

二��、不利因素

(一)行業(yè)體系不完善

中國公共事業(yè)市場化改革起步較晚����,雖然政府確定了水務(wù)市場化的戰(zhàn)略目標(biāo)�����,但對水務(wù)市場化改革的路徑缺乏系統(tǒng)研究���,水務(wù)行業(yè)的市場化政策體系不完善��,將可能影響水務(wù)行業(yè)市場化發(fā)展的進(jìn)程���。目前,中國水務(wù)行業(yè)的企業(yè)數(shù)量眾多,水務(wù)企業(yè)地方性經(jīng)營特征明顯��,行業(yè)集中度較低����,未能實(shí)現(xiàn)規(guī)模經(jīng)營,行業(yè)內(nèi)仍有部分企業(yè)虧損��,整個(gè)水務(wù)行業(yè)經(jīng)濟(jì)效益較低�,不利于水務(wù)行業(yè)健康發(fā)展。

(二)市場擴(kuò)張及投資風(fēng)險(xiǎn)

我國水務(wù)行業(yè)市場化成效明顯�����,城鎮(zhèn)水務(wù)投資已趨于飽和�,近年來國內(nèi)水務(wù)市場呈現(xiàn)并購重組加劇、項(xiàng)目趨于中小型化的特點(diǎn)�����,有限的市場空間和獲取項(xiàng)目方式的多樣化將會(huì)給行業(yè)的進(jìn)一步擴(kuò)張帶來新的挑戰(zhàn)和阻力��,而水務(wù)項(xiàng)目在受到社會(huì)關(guān)注的同時(shí)也使得買賣優(yōu)勢向賣方有所傾斜����,在一定程度上加大了企業(yè)參與水務(wù)項(xiàng)目競標(biāo)的成本。同時(shí)�,我國水務(wù)行業(yè)所固有的地域分割、地方保護(hù)主義等一些不利于市場化改革的因素依然存在��,影響業(yè)務(wù)擴(kuò)張的速度���。

(三)成本上升

近年來���,能源、人工�����、原材料等價(jià)格持續(xù)上升已成為常態(tài)����,通貨膨脹壓力加大,部分水務(wù)企業(yè)存在一定的設(shè)備陳舊�、管網(wǎng)老化的現(xiàn)象,未來將面臨日益頻繁的升級(jí)改造�,企業(yè)折舊成本未來一段時(shí)間將呈上升趨勢。成本的上升在一定程度上將壓縮了水務(wù)企業(yè)的盈利空間����。

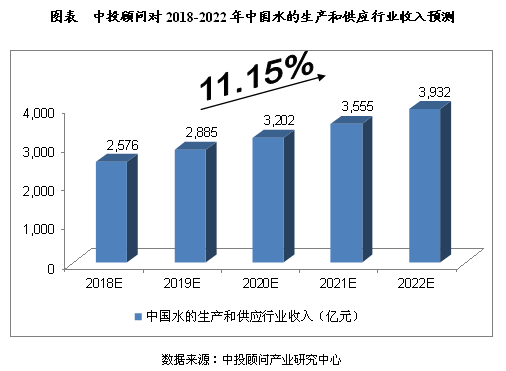

水的生產(chǎn)和供應(yīng)行業(yè)收入預(yù)測

2016年1-12月,水的生產(chǎn)和供應(yīng)業(yè)銷售收入總額達(dá)到2,075.700億元,同比增長12.69%;2017年1-9月���,水的生產(chǎn)和供應(yīng)業(yè)銷售收入總額達(dá)到1,695.500億元���,同比增長15.13%。我們預(yù)計(jì)����,2018年我國水的生產(chǎn)和供應(yīng)行業(yè)收入將達(dá)到2,576億元,未來五年(2018-2022)年均復(fù)合增長率約為11.15%�,2022年將達(dá)到3,932億元。

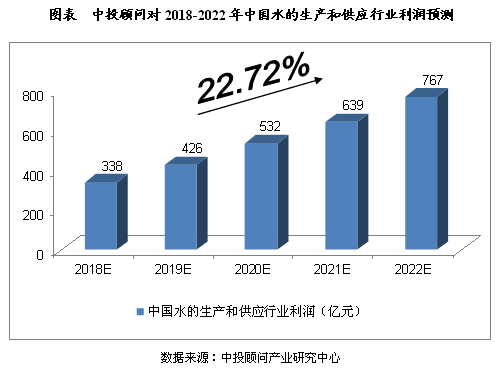

水的生產(chǎn)和供應(yīng)行業(yè)利潤預(yù)測

2016年1-12月����,水的生產(chǎn)和供應(yīng)業(yè)利潤總額達(dá)到199.900億元,同比增長14.36%;2017年1-9月�,水的生產(chǎn)和供應(yīng)業(yè)利潤總額達(dá)到194.200億元,同比增長54.74%�。我們預(yù)計(jì),2018年我國水的生產(chǎn)和供應(yīng)行業(yè)利潤將達(dá)到338億元�,未來五年(2018-2022)年均復(fù)合增長率約為22.72%,2022年將達(dá)到767億元�����。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題���,如發(fā)生涉及內(nèi)容����、版權(quán)等問題��,文章來源方自負(fù)相關(guān)法律責(zé)任����。

3. 如涉及作品內(nèi)容、版權(quán)等問題�,請?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益�����。