隨著固廢3.0時代的揭幕��,十九大生態(tài)文明建設(shè)帶領(lǐng)下的固廢行業(yè)開始了從“被動應(yīng)對”到“主動布局”的新階段�。餐廚垃圾處理這一“老問題”、“新行業(yè)”�,也在“十三五”階段迎來了快速增長期。

E20研究院在農(nóng)歷年末為大家盤點一番餐廚市場的風(fēng)起云涌�����,論現(xiàn)狀��,尋機遇�����。新春佳節(jié)大快朵頤之余,來看看這些餐廚垃圾在跟我們說再見之后��,都化身何物�,去向何方?

現(xiàn)狀:美好生活的“副產(chǎn)物”激增�,處理缺口明顯

從“十三五”開局到十九大落幕,“人民對美好生活的向往”成為了近年來的年度熱詞�。生活品質(zhì)的提高,直接帶來了餐廚垃圾產(chǎn)量的激增����。在處置端,餐廚垃圾處理能力雖自“十二五”階段后有了根本性突破�����,處置率已連年攀升�,但受制于收運機制、配套政策��、獎懲措施以及商業(yè)模式可行性等諸多因素�,仍存在巨大缺口。另一方面�����,近年來先后五批試點城市的確立,基本上完成了國內(nèi)一二三線城市的整體布局�,但由于我國尚未頒布國家層面的餐廚垃圾管理辦法,各地政策力度�、收運體系、補償機制等相差甚遠(yuǎn)�����,不同地區(qū)市場差異甚大���,需謹(jǐn)慎入局。就現(xiàn)狀而言�,餐廚垃圾處理市場“路漫漫其修遠(yuǎn)”,但市場廣闊����,值得探索。

產(chǎn)量激增下�,處理能力“增而不足”

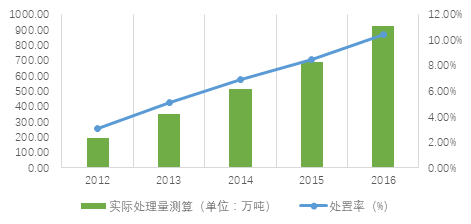

據(jù)中國城市環(huán)境衛(wèi)生協(xié)會資料顯示,全國共有657個設(shè)市城市�����,餐廚垃圾日均產(chǎn)量超過50噸的城市有512個��,而上海、北京�、深圳、廣州等餐飲業(yè)發(fā)達(dá)城市問題尤為嚴(yán)重���,隨著人民生活水平的提高�����,外出就餐的頻次持續(xù)上升�,餐廚垃圾產(chǎn)生量持續(xù)增長�����。統(tǒng)計顯示�����,中國餐廚垃圾占城市生活垃圾比重大致范圍為37%-62%�,據(jù)E20研究院分析,根據(jù)我國主要大中城市生活垃圾清運量測算��,近五年來中國主要城市實際每年平均產(chǎn)生餐廚垃圾不低于6000萬噸��,2016年產(chǎn)生餐廚垃圾約8865萬噸����。在產(chǎn)量激增的情況下�,“十二五”期間才開始起步的餐廚垃圾處理行業(yè)��,雖然處置能力已經(jīng)在迅速提高�����,處置率已有初步改觀���,但相對于激增的總量來看�����,應(yīng)對能力仍明顯不足。

圖表12012年--2016年餐廚垃圾實際處理量及妥善處理情況統(tǒng)計

數(shù)據(jù)來源:E20研究院數(shù)據(jù)庫

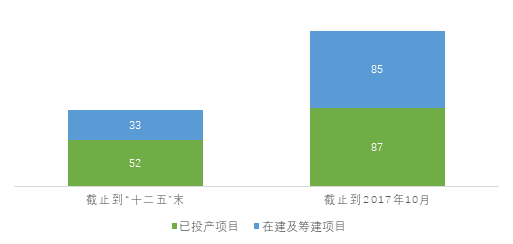

據(jù)E20研究院不完全統(tǒng)計��,到2017年10月�,我國餐廚垃圾處理項目(包括籌建、在建和投產(chǎn)項目)達(dá)到172座����,總規(guī)劃處理能力3.54萬噸/日。其中���,已投入運行(或試運行)的餐廚垃圾處理設(shè)施為87座���,處理能力1.87萬噸/日����,占比53%�����;籌建及在建的餐廚垃圾處理設(shè)施為85座�����,處理能力1.67萬噸/日����,占比47%。與“十二五”末相比���,“十三五”期間截止到2017年�����,餐廚項目籌劃��、建設(shè)整體有所加速�����,但已投運的項目處理能力仍相對有限�。

圖表2“十二五”末與目前餐廚垃圾處理建設(shè)項目數(shù)量對比(截止至2017年10月)

資料來源:E20研究院數(shù)據(jù)庫

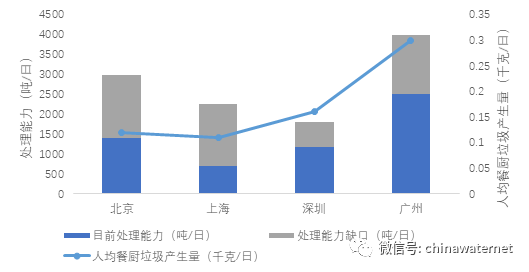

“北上廣深”均有缺口,廣東地區(qū)整體現(xiàn)狀優(yōu)于京滬

我國一線城市經(jīng)濟發(fā)達(dá)�,餐飲市場十分活躍,餐廚垃圾管理也較早開始正規(guī)化�。E20研究院對“北上廣深”四大一線城市的區(qū)域市場進行了分析:整體來看,北京����、上海、廣州三大城市處理能力缺口明顯��,深圳缺口相對較小����。廣州餐廚垃圾產(chǎn)生量(包括總量及人均產(chǎn)生量)及處理量均尤為突出��,且垃圾分類及收費���,餐飲����、廚余分類處理等系統(tǒng)工作推進有序,廣州餐廚垃圾市場有望在“十三五”期間出現(xiàn)快速增長����。E20研究院認(rèn)為,以廣州�����、深圳為代表的廣東地區(qū)市場相對成熟�;北京地區(qū)已逐步落地相關(guān)政策,處理能力提速有望�����;上海地區(qū)仍有所欠缺�。

圖表32017年一線城市餐廚垃圾產(chǎn)生量及缺口統(tǒng)計

數(shù)據(jù)來源:E20研究院數(shù)據(jù)庫

機遇:十九大新思路下的餐廚垃圾路向何方?

從“十三五”開始至今過半�����,我國餐廚垃圾處理項目遍地開花����,近半項目已陸續(xù)投產(chǎn)�,成為日益增長的餐廚垃圾消納需求的良好保障�。E20研究院對數(shù)據(jù)庫中的172個餐廚垃圾處理項目(含籌建、在建�����、建成)及由國家發(fā)改委���、住房城鄉(xiāng)建設(shè)部����、環(huán)境保護部���、農(nóng)業(yè)部等四部委確定的五批共計100個餐廚廢棄物資源化利用和無害化處理試點城市的地域分布情況進行了統(tǒng)計分析����,對行業(yè)�、市場、技術(shù)等多方面的發(fā)展趨勢逐一進行分析判斷��。處于發(fā)展初期的餐廚行業(yè)面臨著有痛點���,也同樣蘊含變革與機遇的新時代��。

機遇點一:市場相對成熟����,環(huán)渤海�、長三角地區(qū)值得關(guān)注

圖表4上:餐廚垃圾處理項目個數(shù)分布情況(截止至2017年10月);

下:餐廚垃圾無害化試點城市分布情況

數(shù)據(jù)來源:E20研究院數(shù)據(jù)庫

從上圖項目數(shù)量上看�����,浙江�、江蘇、山東三省明顯居多�,原因有二:一是由于餐廚垃圾處理商業(yè)模式尚處于探索階段,項目運營對政府補貼依賴明顯�����,大部分餐廚垃圾處理項目的建設(shè)屬于“被動應(yīng)對”�����,因而與試點城市的政策要求關(guān)聯(lián)緊密�。而下圖可以看出��,國家發(fā)改委等四部委確定的五批餐廚廢棄物資源化利用和無害化處理試點城市中���,長三角地區(qū)和環(huán)渤海地區(qū)城市數(shù)量相對較多,可以推斷����,需求側(cè)政策在很大程度上帶動了當(dāng)?shù)夭蛷N垃圾處理設(shè)施建設(shè)工作的發(fā)展。二是東部沿海地區(qū)在固廢管理����、垃圾分類等方面走在全國前列,涌現(xiàn)出如青島天人環(huán)境����、寧波開誠、江蘇維爾利等一系列優(yōu)秀的有機垃圾處理企業(yè)��,在供給側(cè)助力當(dāng)?shù)夭蛷N垃圾處理項目走在全國前列�。

上述地區(qū)在政策的良好保障下,已經(jīng)逐步建立起相對健全的運營模式�,在收費機制、收運管理�����、補貼標(biāo)準(zhǔn)方面均已有突破,因而市場相對成熟�,適合餐廚企業(yè)進一步布局。此外�����,餐廚垃圾處理項目商業(yè)模式不夠健全�����,對政府的補貼��、配套政策��、收費機制等依賴明顯����,在目前我國尚未出臺全國性餐廚垃圾管理辦法的情況下���,對企業(yè)而言��,不同政府環(huán)境下項目的可復(fù)制性不大�,因此建議布局市場相對成熟�����、配套機制相對完善的東部沿海地區(qū)。

機遇點二:瓶頸面前���,復(fù)合及新興技術(shù)破局有望

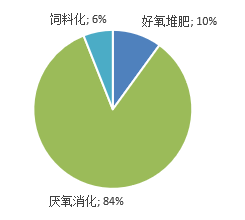

目前�����,我國主流的餐廚垃圾處理技術(shù)以厭氧消化���、好氧堆肥為主。好氧模式是有機物在有氧條件下���,經(jīng)好氧微生物進行作用���,高有機質(zhì)含量的餐廚垃圾作為堆肥原料制成高有機質(zhì)產(chǎn)品。目前我國好氧發(fā)酵堆肥技術(shù)已較為成熟��,減量化效果明顯���,適用于小規(guī)模分布式就地處理項目�����。厭氧發(fā)酵產(chǎn)沼氣的模式則由于技術(shù)成熟����、后端產(chǎn)業(yè)鏈制約小而占據(jù)了較高的應(yīng)用比例。在這一模式下�����,將餐廚垃圾進行厭氧處理后�,產(chǎn)生多元化產(chǎn)物�����,如沼氣����、沼渣和沼液,經(jīng)過處理回收生物質(zhì)能�。厭氧消化工藝資源化、無害化處理效果好�,不涉及末端產(chǎn)物的后續(xù)處理問題,產(chǎn)業(yè)鏈相對簡單���。目前的試點項目工藝路線大部分采用厭氧消化工藝�,厭氧消化技術(shù)目前是、未來也將繼續(xù)是50噸/日規(guī)模以上餐廚垃圾處理項目的主流技術(shù)手段��。

圖表5試點城市工藝技術(shù)分析

資料資源:華中科技大學(xué)陳朱蕾教授

上述兩種主流模式雖然應(yīng)用較廣��,但也暴露出各自明顯的短板�����。好氧發(fā)酵技術(shù)需調(diào)整餐廚垃圾的較高含水率��、較高含鹽量�����、較高的油脂含量及極低的pH�����,以達(dá)到給無害化處理和產(chǎn)品資源化利用的標(biāo)準(zhǔn)��。此外���,好氧堆肥工藝在運行期的能耗較高�,運營成本高昂,也是這一技術(shù)路徑面臨的主要問題之一��。而厭氧消化目前存在工藝復(fù)雜�����、投資大等問題�����,且沼渣量大����,減量化效果不及好氧技術(shù)����。雖產(chǎn)業(yè)鏈較為簡單,但產(chǎn)物沼氣受制于經(jīng)濟性大多在廠區(qū)燃燒供能�����,難以產(chǎn)生銷售收入�����,缺乏盈利點。

在技術(shù)瓶頸面前��,多種處理技術(shù)聯(lián)合應(yīng)用成為新思路���。在克服處理技術(shù)單一����、實現(xiàn)技術(shù)互補上�����,將好氧堆肥和厭氧消化技術(shù)聯(lián)合使用�����,將餐廚垃圾進行合理分類后��,分別投放至厭氧和好氧的工藝路線中���,厭氧產(chǎn)生的沼氣經(jīng)過發(fā)電以補償好氧工藝的高能耗�,兩種主流技術(shù)取長補短�����,降低運行成本。目前�����,已有部分行業(yè)領(lǐng)先企業(yè)在項目中嘗試采用好氧+厭氧技術(shù)�����,如委托北京嘉博文生物科技有限公司運行的上海市閔行區(qū)餐廚垃圾資源化利用和無害化處理工程���,原定采用飼料化處理���,后經(jīng)多重技術(shù)考量,決定改用微生物高溫好氧發(fā)酵技術(shù)����,并結(jié)合厭氧制沼工藝��,成為國內(nèi)首例固態(tài)好氧制肥輔以液態(tài)厭氧產(chǎn)沼的“互補”模式�����,實現(xiàn)資源利用最大化�����。E20研究院認(rèn)為,未來�,好氧、厭氧工藝各有所長的不同餐廚垃圾處理企業(yè)之間的合作��,有望將聯(lián)合技術(shù)的成本進一步降低���,處理效率得以優(yōu)化��。

除多種技術(shù)聯(lián)用之外���,黑水虻處理、“噬污酵母”新型微生物處理等一批新型生物處理技術(shù)逐步進入視野�,有望進一步工業(yè)化。

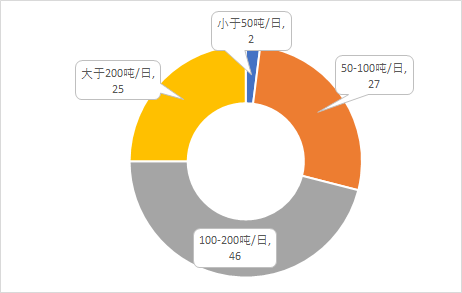

機遇點三:項目規(guī)模需因地制宜�����,中小城市空白有待填補

由于項目建設(shè)周期原因����,目前過半項目尚未投入運營,需求量呈現(xiàn)虛高狀態(tài)�����,部分大城市規(guī)劃處理能力已接近飽和,大規(guī)模處理項目新建可能性較小�����,企業(yè)可逐步從大規(guī)模項目建設(shè)轉(zhuǎn)向中小規(guī)模項目�。據(jù)統(tǒng)計,在100個試點城市中����,近半項目為規(guī)模在100-200噸以上、采用厭氧消化工藝����。未來,更適宜中小規(guī)模項目的好氧技術(shù)及新型處理手段或成小城市破局解藥���。

圖表6五批試點城市處理規(guī)模分析

資料來源:華中科技大學(xué)陳朱蕾教授

而對于規(guī)模較大的厭氧發(fā)酵項目而言���,E20研究院認(rèn)為����,將規(guī)模擴大化����、增加沼氣產(chǎn)量則有望實現(xiàn)末端產(chǎn)品進入銷售渠道����,增加產(chǎn)品收入,完善商業(yè)模式閉環(huán)���,逐步降低對政府補貼的依賴��。此外�����,餐廚垃圾與污泥協(xié)同處置�,也將在解決各自產(chǎn)品規(guī)?��;Ь车膯栴}上有進一步突破的可能����。

來源:中國固廢網(wǎng) 作者:丁寧 網(wǎng)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點�。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�,如發(fā)生涉及內(nèi)容、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容��、版權(quán)等問題��,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益。