2018年4月�,環(huán)境保護稅的首個納稅申報期即將到來�����,那么�����,如何順利的進行申報呢����?

我們?nèi)粘I陥笾薪?jīng)常遇到這樣的問題:

1�����、面對空白申報表上的諸多指標值���,我們感覺無所適從;

2、我們只知道要交稅����,但并不知道要怎么申報、申報多少;

3�����、在網(wǎng)廳進行申報時����,總是會出現(xiàn)各種各樣的問題。

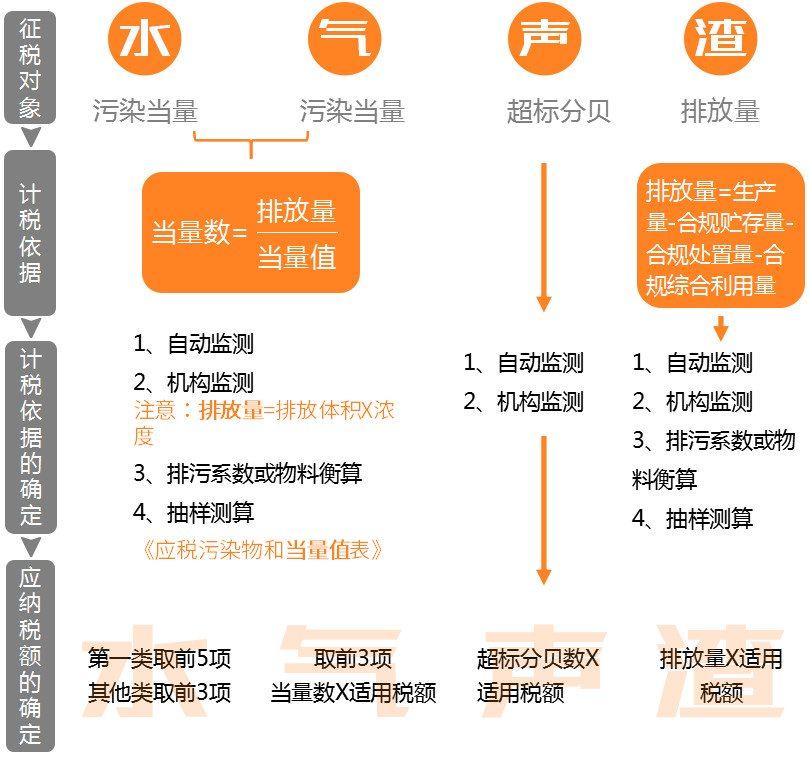

第一部分 環(huán)保稅知識鏈條梳理

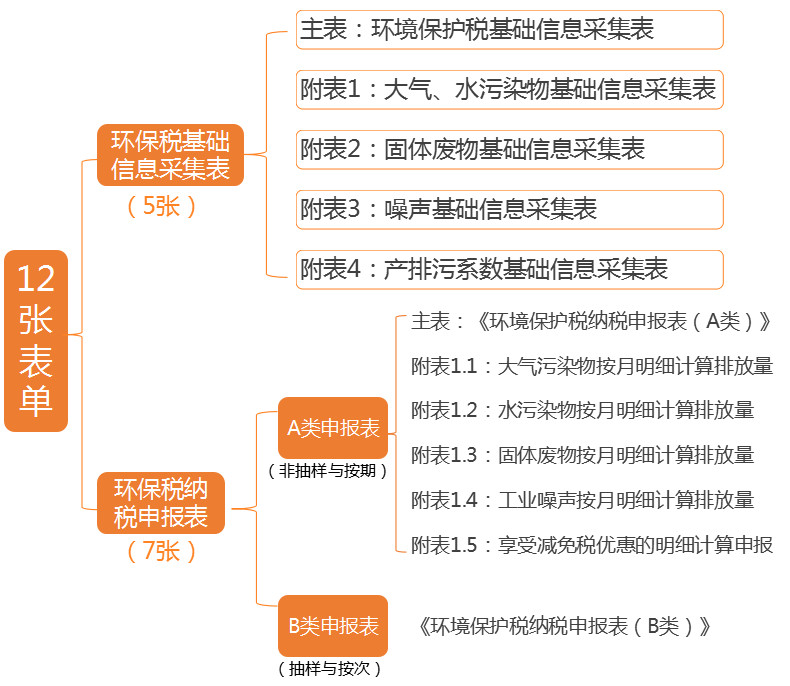

第二部分 環(huán)保納稅申報表紙質(zhì)表單填寫

1 環(huán)保稅全部申報表概述

2 納稅申報表解析

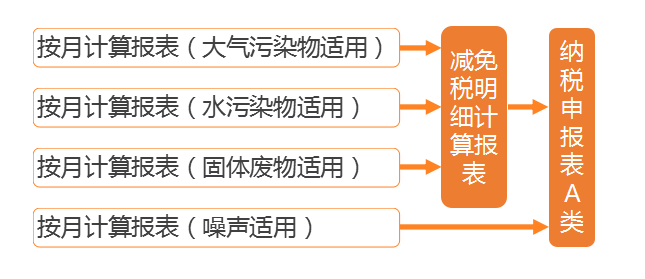

納稅申報表A類主附表間的業(yè)務(wù)關(guān)聯(lián)

(注:大氣污染物���、水污染物�����、固體廢物均有減免事項���,僅噪聲暫無減免事項����。)

3 納稅申報表填寫指南

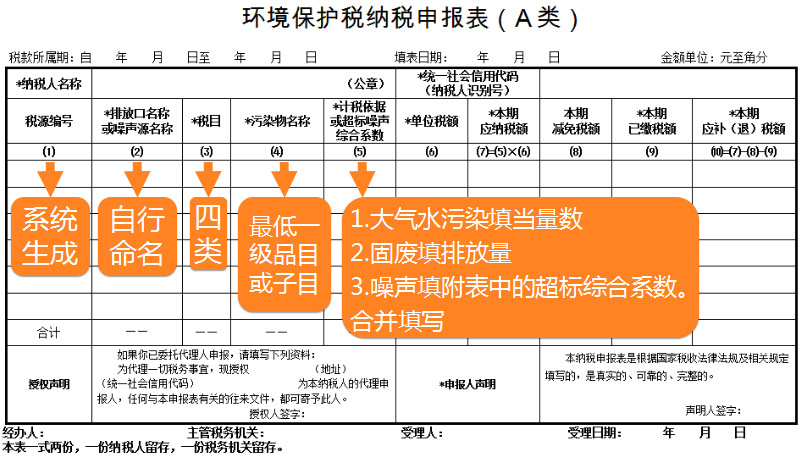

1. 主表:適用于納稅人匯總所有污染物的申報數(shù)據(jù)�����,得出本期應(yīng)補(退)稅額�����。

2. 環(huán)境保護納稅申報計算表(附表一)(大氣污染物適用):適用于污染物為大氣污染的申報計算�����。

3. 環(huán)境保護納稅申報計算表(附表二)(水污染物適用):適用于污染物為水污染的申報計算����。

4. 環(huán)境保護納稅申報計算表(附表三)(固體廢物適用):適用于污染物為固體廢物的申報計算��。

5. 環(huán)境保護納稅申報計算表(附表四)(噪聲適用):適用于污染物為工業(yè)噪聲的申報計算�。

6. 環(huán)境保護納稅申報計算表(減免稅明細):適用于環(huán)境保護稅減免稅的申報計算�����。

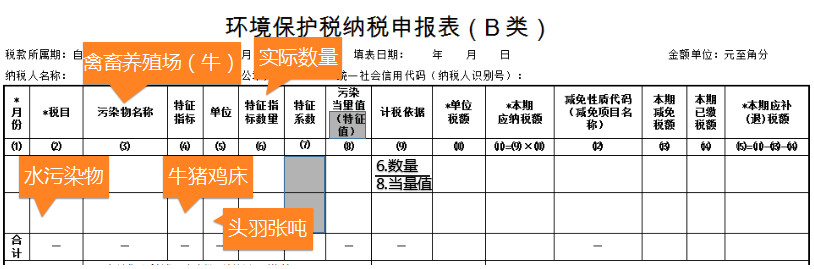

7. 環(huán)境保護稅納稅申報表(B表):適用于除A類申報之外的其他納稅人��,包括按次申報納稅人���、適用環(huán)境保護稅法所附《禽畜養(yǎng)殖業(yè)、小型企業(yè)和第三產(chǎn)業(yè)水污染物當(dāng)量值》表的納稅人和采用抽樣測算方法計算污染物排放量的納稅人��。

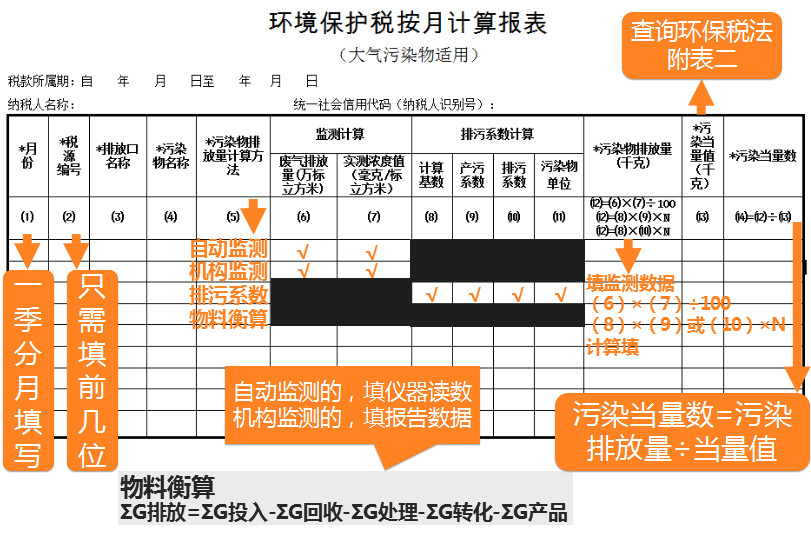

A類表(附表1填報��;注意事項�����;大氣污染適用)

1�����、申報前�,納稅人需自行計算每一排放口或沒排放口的應(yīng)稅大氣污染物,從大到小前三項污染當(dāng)量數(shù)再填表���。(環(huán)保稅法第九條)

2����、適用自動監(jiān)測方法和監(jiān)測機構(gòu)監(jiān)測方法的,“實測濃度值”根據(jù)實測數(shù)據(jù)填寫月均濃度值�,其中使用監(jiān)測機構(gòu)監(jiān)測方法的,如多次監(jiān)測���,按孰高原則填寫����。

3��、使用產(chǎn)污系數(shù)法計算排放量的��,無需填寫排污系數(shù)�,反之一樣��。

4����、使用物料衡算方法的,據(jù)實填寫污染物排放量�,并提供相關(guān)來源數(shù)據(jù)支撐,計算過程留檔備查����。

5�、上表中污染物單位為千克時�����,N為1�,計算公式中無論是除以100還是乘以N,都是需將污染物排放量換算成千克�。

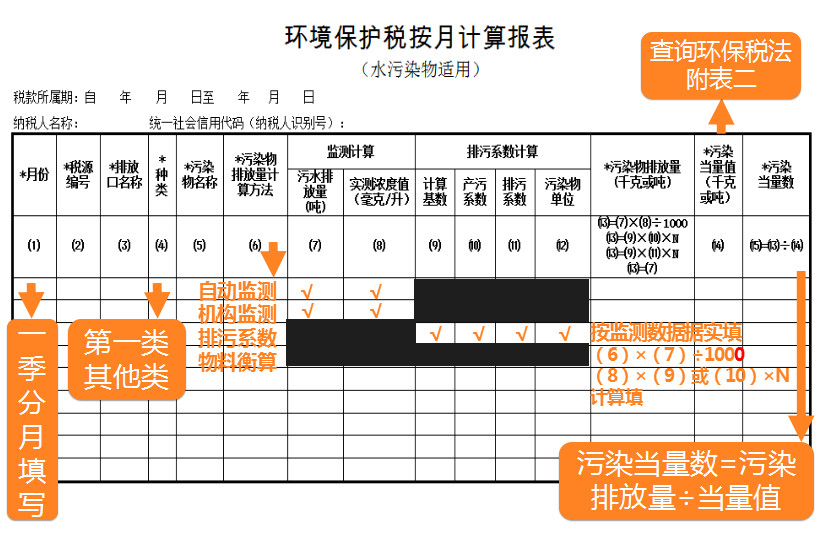

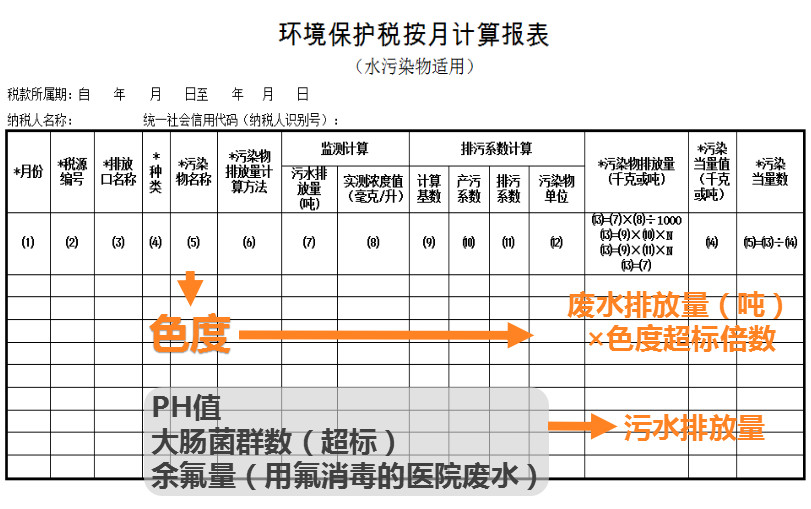

A類表(附表2填報;注意事項���;水污染適用)

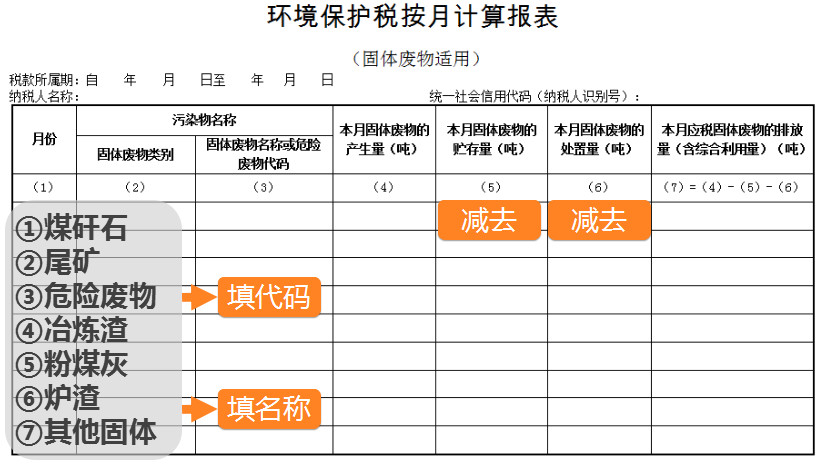

A類表(附表3填報�;注意事項�����;固體廢物適用)

固體廢物排放量=當(dāng)期產(chǎn)生量-當(dāng)期綜合利用量-當(dāng)期貯存量-當(dāng)期處置量

附表3涉及了上述公式中的1����、3、4項�����,不涉及第2項綜合利用,因為綜合利用是通過附表5(減免稅表)中體現(xiàn)�。(具體條款見《環(huán)保稅法》第十二條第4款)

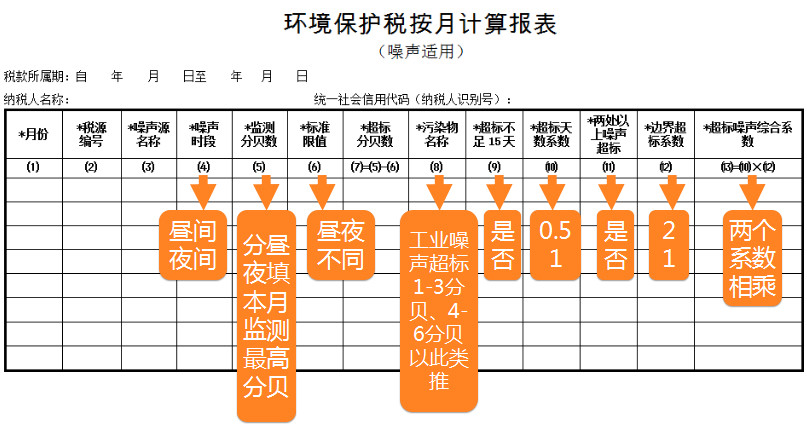

A類表(附表4填報;注意事項�;噪聲適用)

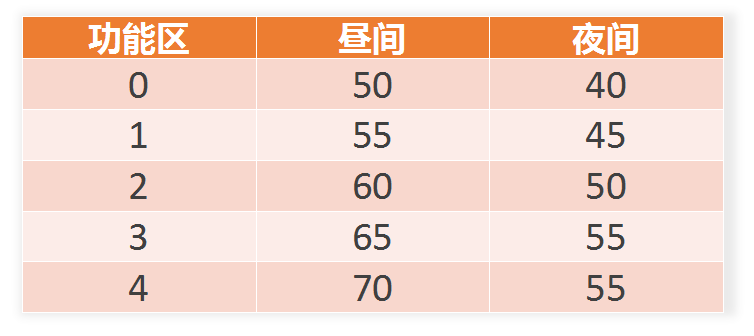

工業(yè)企業(yè)廠界環(huán)境噪聲排放限值 單位:dB(A)

噪聲附表是唯一不關(guān)聯(lián)減免稅計算表的附表!

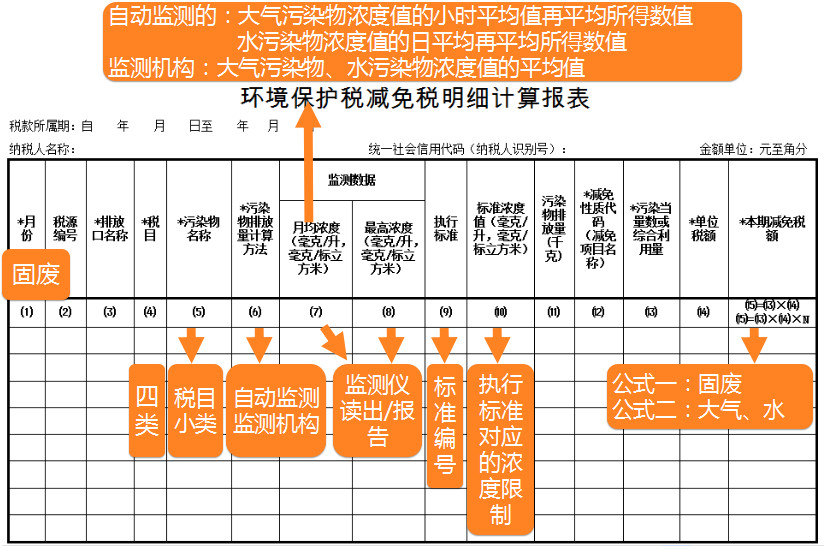

A類表(附表5填報;注意事項�;減免稅明細)

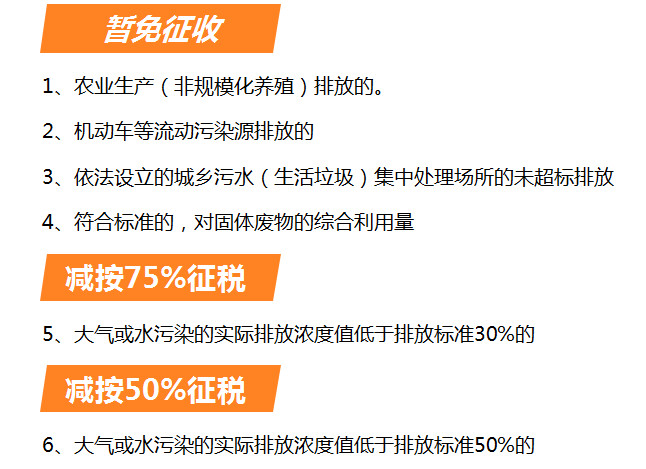

大氣或水污染:(《環(huán)保稅法》第十三條)納稅人排放應(yīng)稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標準30%的,減按75%征收環(huán)境保護誰���。納稅人排放應(yīng)稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標準50%的���,減按50%征收環(huán)境保護稅。

固體廢物:(《環(huán)保稅法》第十二條款第4條)納稅人綜合利用的固體廢物��,符合國家和地方環(huán)境保護標準的��,暫予免征環(huán)境保護稅����。

環(huán)境保護稅減免稅明細計算報表之減免稅情形

A表B表減免稅計算填寫的區(qū)別:

A表有專門的減免稅計算表�����,需先填減免“污染當(dāng)量數(shù)”或綜合利用量,后填“本期減免稅額”

B表沒有專門的減免稅計算表���,且直接填寫“本期減免稅額”即可�����。

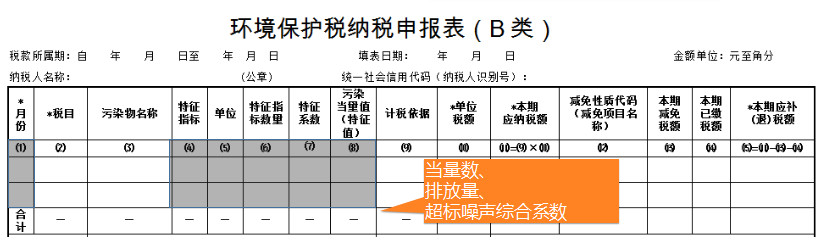

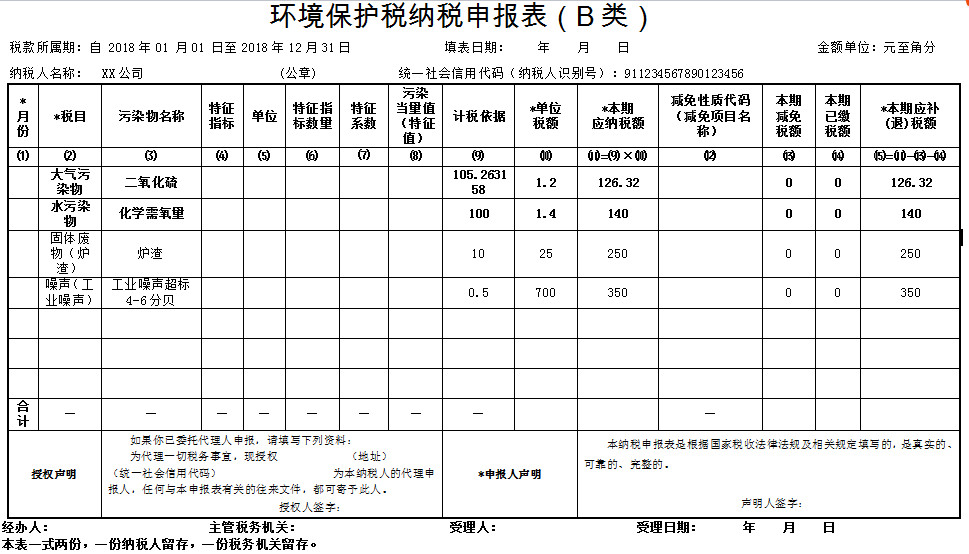

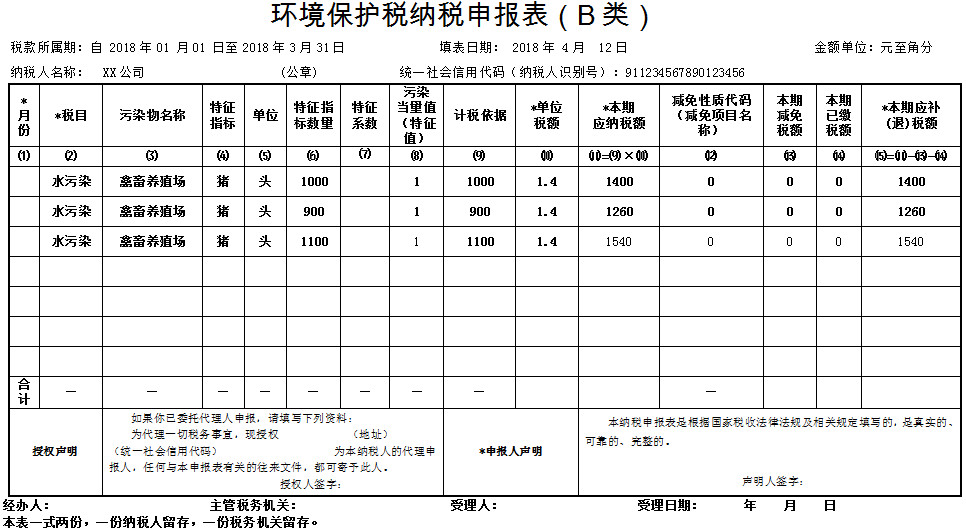

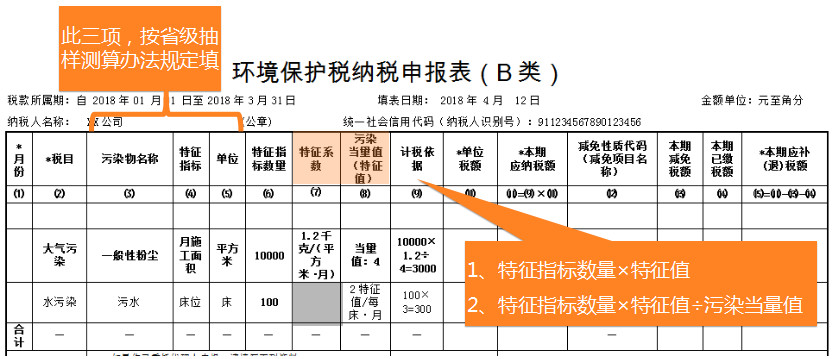

B類表(B表填報���;注意事項;B類表)

禽畜養(yǎng)殖業(yè)����、小型企業(yè)和第三產(chǎn)業(yè)水污染物污染當(dāng)量值

(本表僅適用于計算無法進行實際檢測或者物料衡算的禽畜養(yǎng)殖業(yè)、小型企業(yè)和第三產(chǎn)業(yè)等小型排污者的水污染當(dāng)量數(shù))

圖表格中的情況

污染物排放量的第四種計算方法:抽樣測算

不能按固定期限申報時:按次申報

B類表(B表填報�����;注意事項����;之按次申報)

B類表(B類表填報注意事項;禽畜養(yǎng)殖等行業(yè)水污染物��;抽樣測算)

B類表(B表填報注意事項���;其他抽樣測算���;抽樣測算)

來源:節(jié)稅寶

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點����。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容����、版權(quán)等問題,文章來源方自負相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容�����、版權(quán)等問題�,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益��。