環(huán)保行業(yè)整體成長加速,估值水平合理

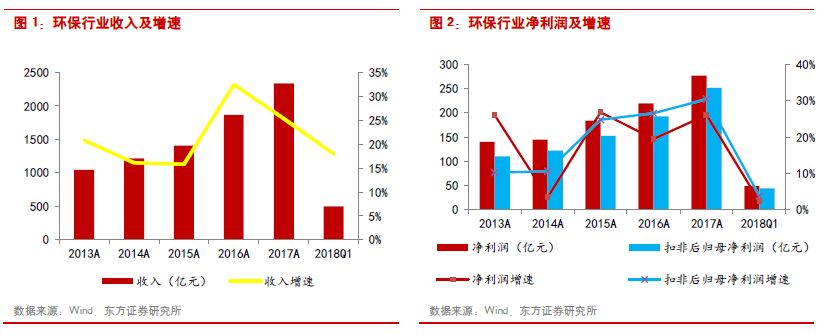

從整體上看����,2017年環(huán)保板塊延續(xù)了過去兩年業(yè)績高增長的趨勢�����,我們統(tǒng)計了74家環(huán)保上市企業(yè)業(yè)績情況,2017年環(huán)保行業(yè)實現(xiàn)營業(yè)收入2336.77億元�,同比增長25.35%;實現(xiàn)歸母凈利潤276.84億元,同比增長26.06%;實現(xiàn)扣非后歸母凈利潤251.20億元�����,同比增長30.44%����。2018年一季度�,行業(yè)實現(xiàn)收入500.04億元,同比增長17.96%;實現(xiàn)歸母凈利潤48.47億元�,同比增長2.29%;實現(xiàn)扣非后歸母凈利潤43.89億元,同比增長3.75%�����。

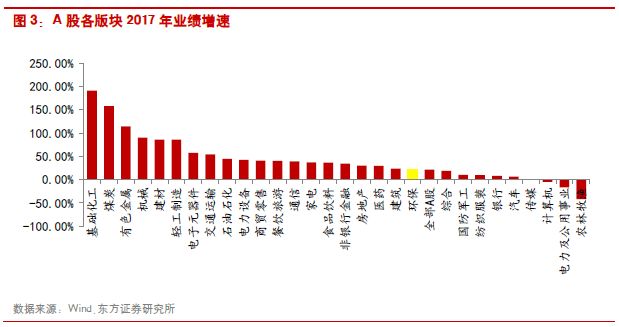

從整個A股市場來看����,環(huán)保行業(yè)2017年的業(yè)績增速為26.06%,高于全部A股21.84%的增速�����,處于中等偏上水平。

從估值水平來看����,以2018年4月27日收盤價作為測算標準,全部A股2017年業(yè)績對應的PE水平為17.3倍����,環(huán)保板塊PE為26.9倍,處于所有板塊的平均水平����。結(jié)合環(huán)保板塊的業(yè)績高增長趨勢,我們認為環(huán)保板塊的估值屬于比較合理的水平�。

板塊兩極分化,龍頭個股優(yōu)勢大

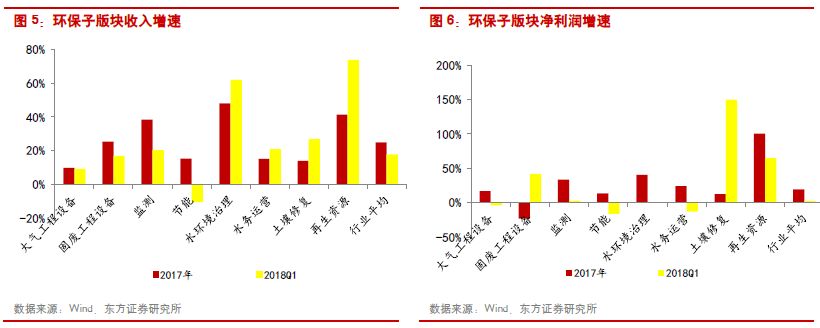

分各個細分板塊看�,水環(huán)境治理、監(jiān)測����、再生資源等實現(xiàn)了較高的業(yè)績增速,行業(yè)景氣度較高��,而傳統(tǒng)的大氣治理�、節(jié)能板塊增速較低。同時�����,公司的兩極分化也日益明顯,競爭力較強的板塊龍頭��,尤其是所處行業(yè)景氣度較高的龍頭企業(yè)���,收入和利潤增速顯著高于行業(yè)平均水平����。

1. 大氣治理

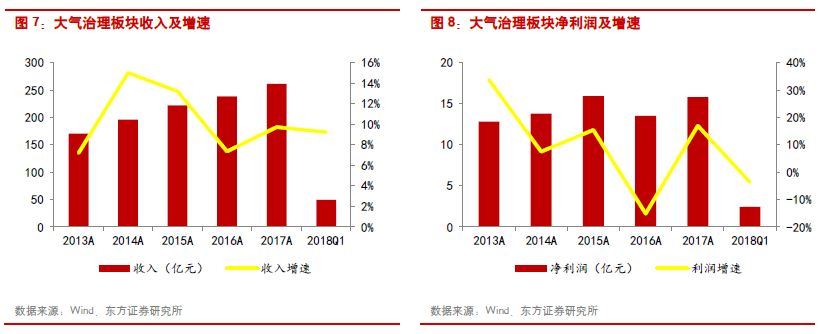

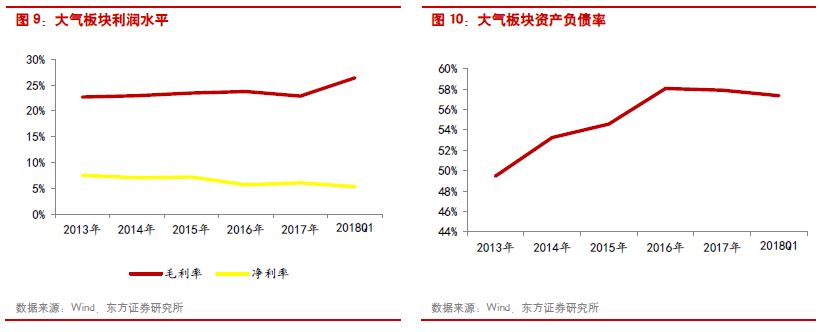

大氣治理板塊2017年收入和歸母凈利潤分別同比增長9.73%和16.95%;2018年Q1收入增速9.24%�,凈利潤增速-3.65%�����。行業(yè)整體的利潤體量較2016年有所好轉(zhuǎn)主要是由于科融環(huán)境和龍源技術(shù)業(yè)績扭虧為盈所致(科融環(huán)境和龍源技術(shù)2016年凈利潤分別為-1.32和1.64億元)���,但合計利潤體量占到大氣治理板塊近9成的龍凈環(huán)保和清新環(huán)境的利潤增速卻相對有限��,低于其他板塊的龍頭公司�,其中龍凈環(huán)保的利潤增速為9.10%��,而清新環(huán)境則同比下滑12.44%��。大氣治理板塊由于費用率增加,凈利率已降至5.33%����。行業(yè)資產(chǎn)負債率也基本保持在57%左右。應收賬款方面��,由于大部分大氣治理項目開始進入運營階段�,所以行業(yè)整體應收賬款增速開始放緩,2017年增速約為11%�����。

2. 固廢��、再生資源�����、土壤修復

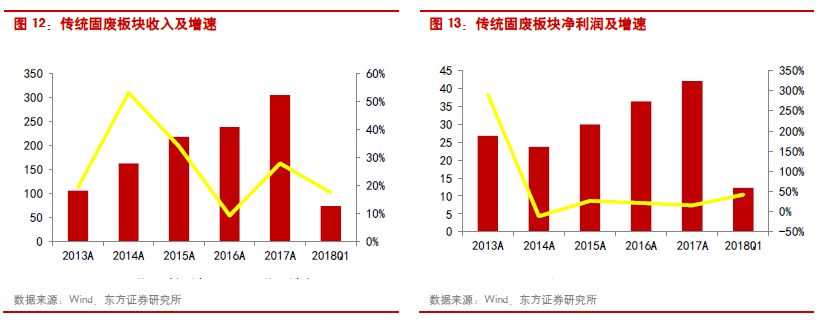

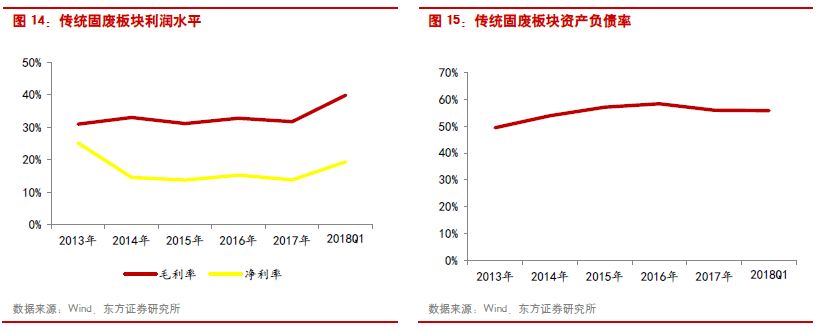

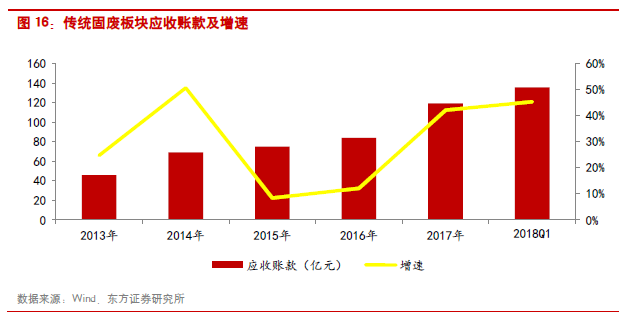

傳統(tǒng)固廢:由于盛運環(huán)保2017年出現(xiàn)重大的業(yè)績變化(2016年歸母凈利潤為1.19億��,2017年虧損13.18億)�,在統(tǒng)計傳統(tǒng)固廢處置板塊時剔除了盛運環(huán)保的影響。因此傳統(tǒng)固廢處置板塊2017年的收入和利潤增速分別為27.95%和15.53%��。收入增速為最近三年最高,主要得益于環(huán)衛(wèi)����、危廢等業(yè)務(wù)的收入占比的提升,而凈利潤增速低于營業(yè)收入的增速主要是因為環(huán)衛(wèi)業(yè)務(wù)增長的初期�,項目的毛利率相對有限。從利潤水平看���,傳統(tǒng)固廢的毛利率基本保持在30%左右�����,但由于運營����、銷售和財務(wù)費用的增加���,導致行業(yè)的凈利率水平呈現(xiàn)下滑趨勢,2017年凈利率為13.78%��。行業(yè)資產(chǎn)負債率基本保持55%左右�����。應收賬款方面,由于每年仍有垃圾焚燒工程以BOT模式進入開工建設(shè)期��,所以行業(yè)的應收賬款增速上升���,2017年增速達到42.13%���。

從個股看,偉明環(huán)保受益于永強二期項目投產(chǎn)�,2017年實現(xiàn)歸母凈利潤5.07億元,同比增長54.27%����。我們認為固廢領(lǐng)域近兩年垃圾焚燒項目數(shù)量在不斷增加,隨著項目陸續(xù)進入運營期��、以及環(huán)衛(wèi)等輕資產(chǎn)高質(zhì)量的產(chǎn)業(yè)鏈環(huán)節(jié)打通����,固廢項目整體的運營效率以及利潤水平將有所提升,因此未來幾年固廢行業(yè)的業(yè)績有望呈現(xiàn)逐步增長的態(tài)勢�。

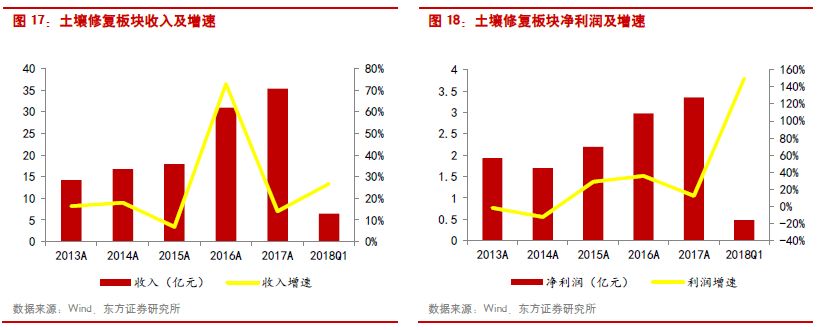

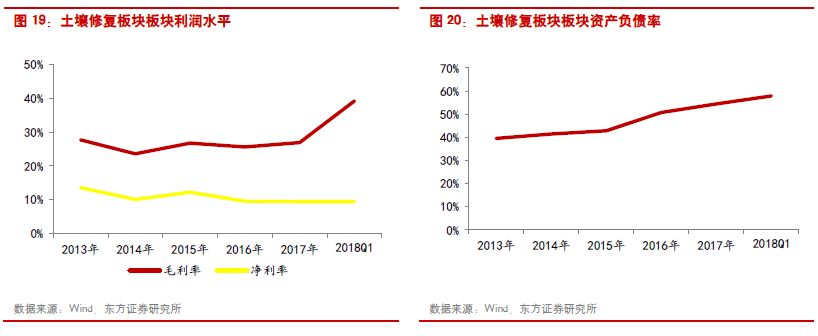

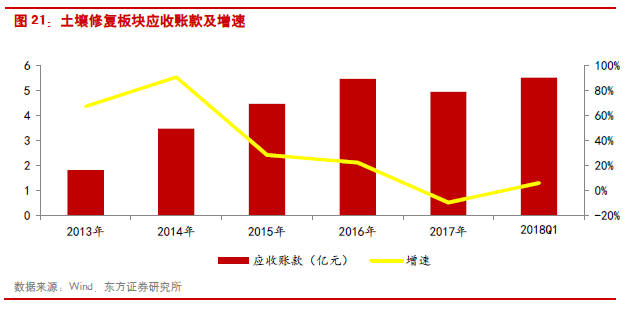

土壤修復:由于全國土壤污染普查尚未結(jié)束,且“十三五”前中期的環(huán)保治理重點在煙氣治理和水環(huán)境綜合治理���,因此2017年土壤修復行業(yè)新增訂單較少����,土壤修復板塊2017年的收入和利潤增速分別為13.98%和12.57%,明顯低于2016年同期水平��。由于拓展了PPP的業(yè)務(wù)�����,行業(yè)資產(chǎn)負債率呈現(xiàn)上升趨勢��,2017年資產(chǎn)負債率為57.94%�����,比上一年同期增加了近3個百分點����。

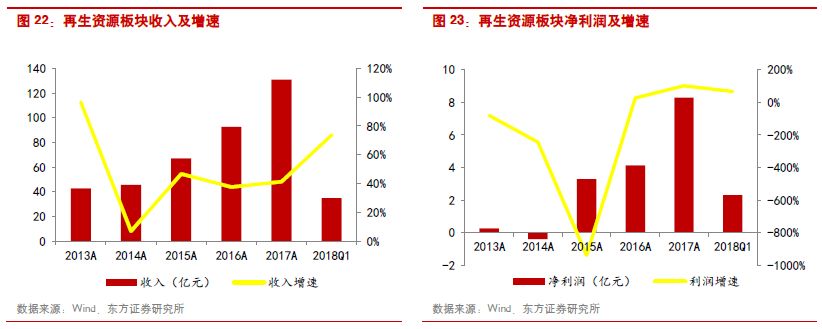

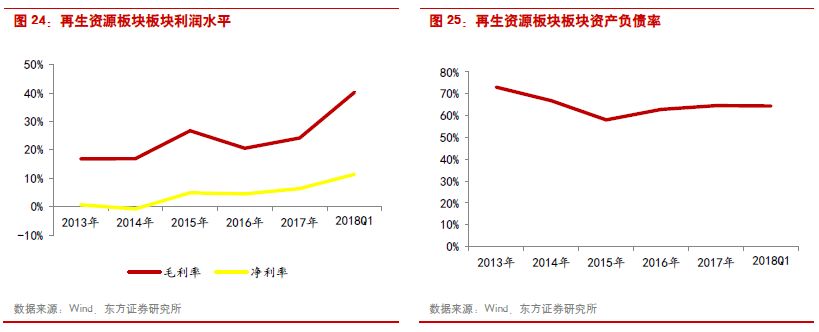

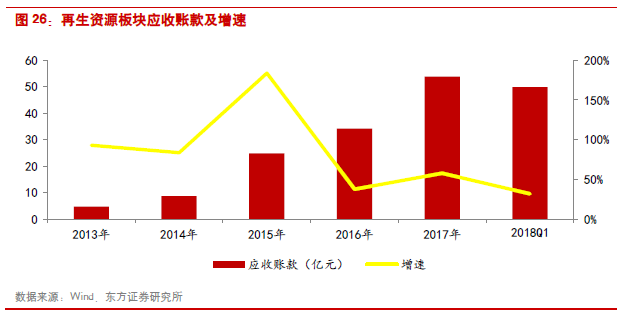

再生資源:再生資源板塊2017年收入增速為41.37%,歸母凈利潤增速達到100.33%�。個股層面�,受益于鈷金屬的漲價,格林美的業(yè)績實現(xiàn)快速增長;而中再資環(huán)的增長則主要來自于拆解量的增長和清理庫存���。

3. 水環(huán)境治理與水務(wù)運營

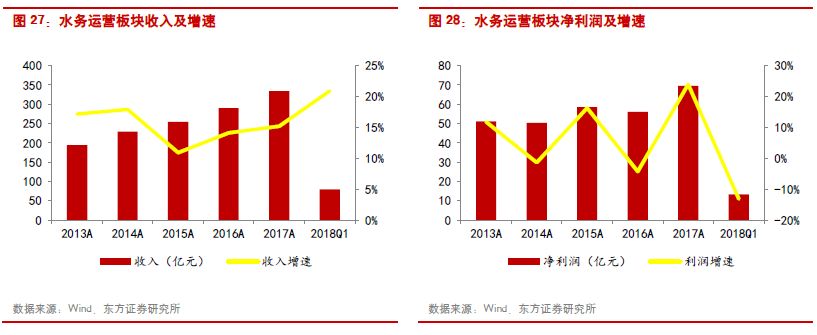

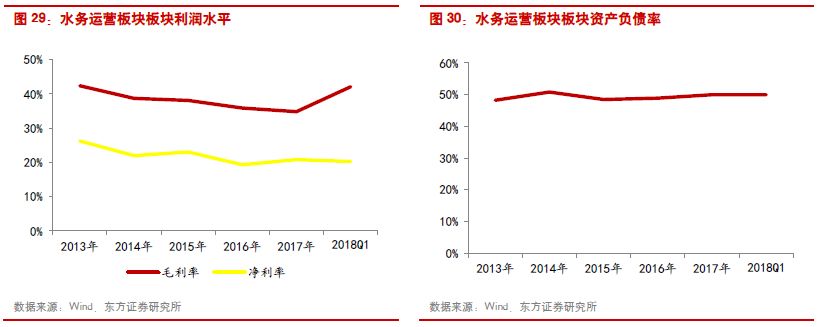

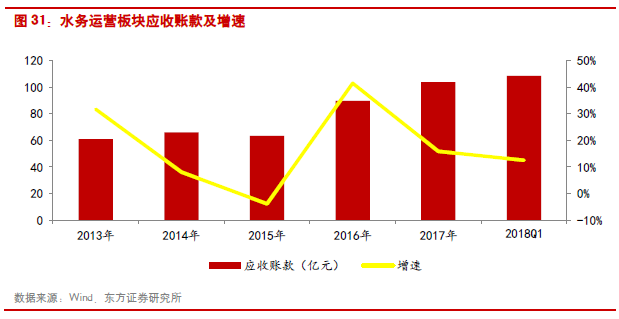

傳統(tǒng)水務(wù)運營:傳統(tǒng)水務(wù)2017年和2018Q1實現(xiàn)收入增速分別為15.19%和20.89%�����,歸母凈利潤同比增長23.92%和-13.14%���。由于受到增值稅政策調(diào)整的影響����,傳統(tǒng)水務(wù)板塊2016年業(yè)績?yōu)樨撛鲩L�,但2017年以后增值稅對于行業(yè)的影響基本消除,行業(yè)回到20%左右的利潤增速水平�����。個股方面���,重慶水務(wù)由于污水處理業(yè)務(wù)增值稅及附加稅費�、污水處理業(yè)務(wù)增值稅即征即退���、收到實際承擔污水增值稅及附加稅費的補助等事項影響��,歸母凈利潤同比增長93.51%至20.67億元����。

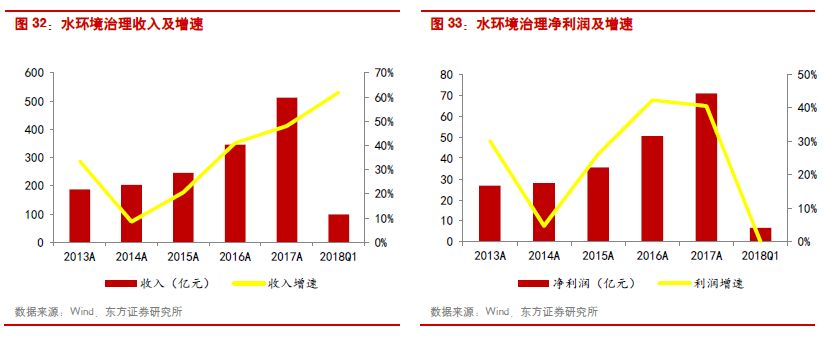

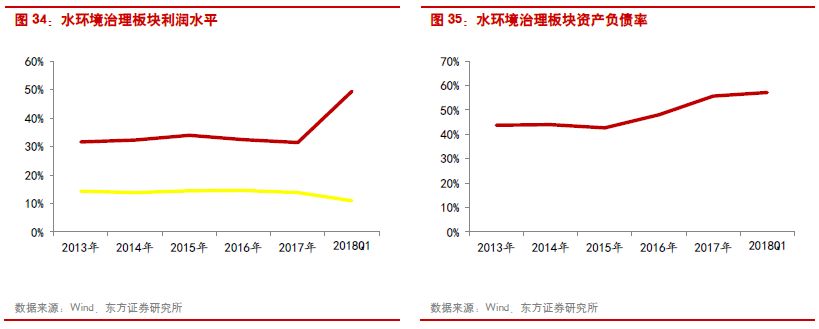

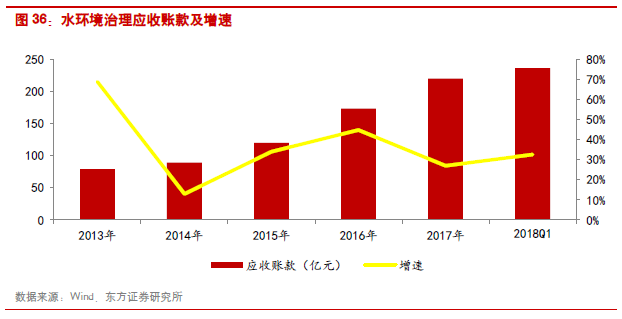

水環(huán)境治理:水環(huán)境治理是環(huán)保中涉及PPP影響最大的細分領(lǐng)域,2017年在PPP項目管理庫持續(xù)擴容的大背景下���,水環(huán)境治理相關(guān)的上市公司實現(xiàn)了訂單大幅增長�����,并有效地轉(zhuǎn)化成了公司的收入�����。同時2017年下半年以來財政部限制地方債務(wù)和規(guī)范PPP的相關(guān)政策法規(guī)對環(huán)保類PPP項目的影響相對有限����,因此2018Q1延續(xù)了行業(yè)的高景氣度���。水環(huán)境治理板塊2017年收入增速48.03%�����,歸母凈利潤增速40.54%;2018年Q1收入增速61.92%�����,歸母凈利潤增速0.13%�。板塊的利潤水平基本保持穩(wěn)定�����,毛利率30%左右����,受財務(wù)費用增長影響,凈利率降至13.84%�����。由于水環(huán)境治理類PPP項目對企業(yè)的資金能力要求較高���,行業(yè)融資需求加大��,2017年板塊的資產(chǎn)負債率由上一年的48.06%增長到55.69%��。2017年應收賬款增速為26.99%��,略高于其他環(huán)保板塊�����。

從個股看�,由于PPP項目體量較大,對企業(yè)的技術(shù)���、資質(zhì)���、融資水平等各方面要求都比較高,因此行業(yè)內(nèi)龍頭企業(yè)如東方園林(2017年業(yè)績增速68.13%)�����、碧水源(2017年業(yè)績增速35.95%)等的技術(shù)與資金優(yōu)勢更大����,在PPP的競爭中更容易獲取訂單,并實現(xiàn)業(yè)務(wù)規(guī)模體量的快速成長��。同時博世科(2017年業(yè)績增速134.06%)憑借區(qū)位優(yōu)勢在2017年收獲超70億訂單����。

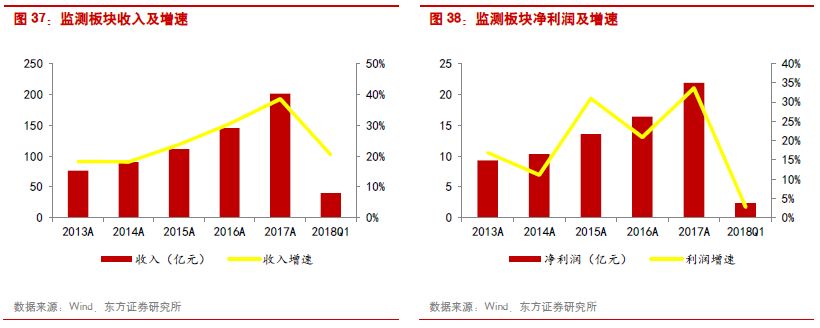

4. 監(jiān)測

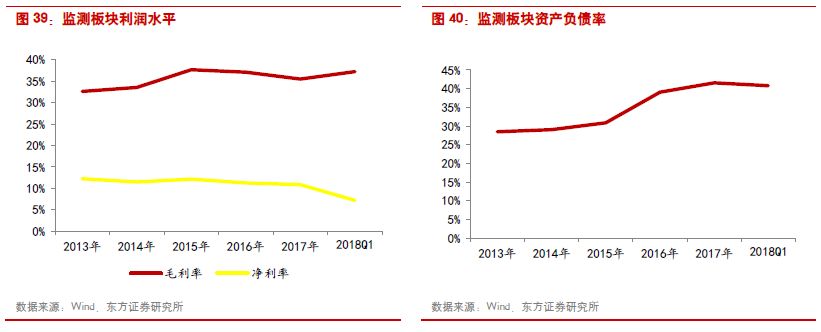

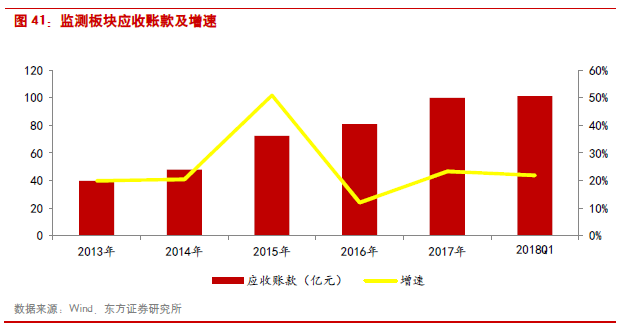

受益于全國范圍內(nèi)的環(huán)保督查帶動新的監(jiān)測需求,監(jiān)測板塊維持較高的行業(yè)景氣度�。2017年收入同比增長38.45%,歸母凈利潤同比增長33.58%�����。受銷售費用、財務(wù)費用增加影響����,凈利率略下滑至10.87%�����。由于監(jiān)測企業(yè)基本通過外延并購來拓展產(chǎn)品和業(yè)務(wù)范圍�����,所以融資需求逐漸增加���,行業(yè)的資產(chǎn)負債率由2016年的39.04%略上升到2017年的41.55%�。

監(jiān)測板塊個股中不乏高成長企業(yè)�����。2017年�����,先河環(huán)保由于網(wǎng)格化監(jiān)測訂單增長實現(xiàn)了78.68%的業(yè)績增長�����,天瑞儀器、理工環(huán)科受并表因素影響��,利潤增速均超過了80%�����。

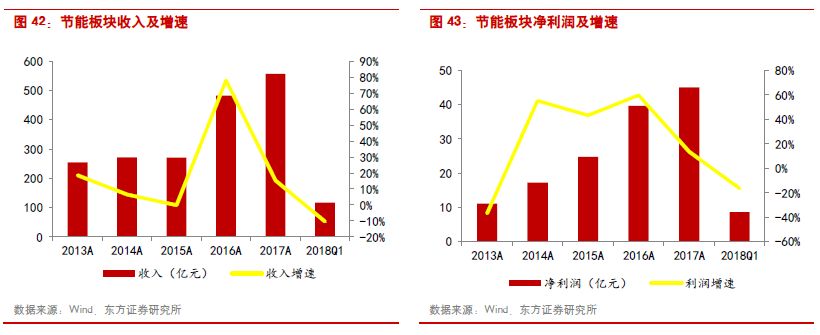

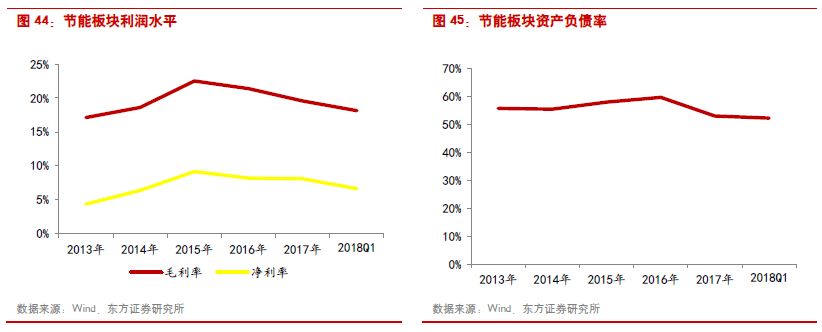

5. 節(jié)能

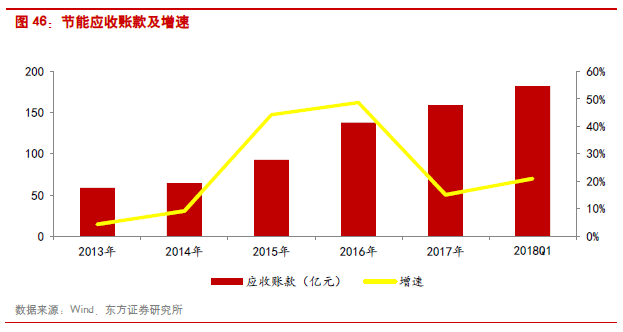

節(jié)能版塊2017年收入和歸母凈利潤增速分別為15.35%和13.61%;2018Q1收入和歸母凈利潤分別下滑10.32%和16.31%�。板塊的利潤水平呈下降趨勢,2015年���、2016年�、2017年毛利率分別為22.52%����、21.38%、19.55%;凈利潤分別為9.16%����、8.22%、8.10%����。由于節(jié)能項目普遍投資體量較大��,板塊的資產(chǎn)負債率基本維持在58%-60%�����,屬于環(huán)保細分領(lǐng)域中較高的水平��。受神霧環(huán)保和神霧節(jié)能業(yè)績下滑影響,2018Q1節(jié)能版塊整體收入和利潤大幅下滑�����。

投資建議與投資標的

綜合來看�����,環(huán)保個股的分化日益顯著�。由于項目PPP化趨勢明顯,各個子領(lǐng)域的龍頭公司在技術(shù)����、產(chǎn)業(yè)鏈布局、系統(tǒng)集成和融資能力等具有比較明顯的優(yōu)勢���,市場集中度大幅提升����。同時PPP項目的重資產(chǎn)屬性,導致公司資本開支壓力上升��,規(guī)模較小的公司實現(xiàn)高增長難度變大���。

從估值和成長性的角度看���,我們認為環(huán)保板塊已經(jīng)具備吸引力:2017年26.9倍的估值已經(jīng)處于歷史低位,對應20%以上的行業(yè)增速���。

建議關(guān)注估值較低���、增速較高的各個細分板塊的龍頭公司,水環(huán)境治理建議關(guān)注碧水源和博世科;固廢處理建議關(guān)注上海環(huán)境�����、偉明環(huán)保��、瀚藍環(huán)境��、格林美。

風險提示外延并購風險:環(huán)保上市公司通過外延并購拓展其他領(lǐng)域�����,若并購標的業(yè)績不達預期���,產(chǎn)生的資產(chǎn)減值將使得公司的業(yè)績可能低于預期;

PPP項目建設(shè)低于預期:PPP項目從創(chuàng)立到落地建設(shè)需要經(jīng)過前期論證��、準備�����、招投標、融資���、采購等環(huán)節(jié)�,尤其需要對項目的經(jīng)濟型��、當?shù)卣斦闆r�、項目后期考核等細節(jié)進行反復討論和修訂,因此存在項目落地進度低于預期風險����。

來源:東方環(huán)保研究

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點�。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容���、版權(quán)等問題�,文章來源方自負相關(guān)法律責任�����。

3. 如涉及作品內(nèi)容�����、版權(quán)等問題���,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益��。