一����、行業(yè)需求

在環(huán)保監(jiān)管力度增強(qiáng)�����,各省均推出省級(jí)督查方案背景下��,危廢處置剛需再次提升�����,尤其是要求進(jìn)入規(guī)范渠道處置的量增加���。但市場(chǎng)情況是�����,實(shí)際產(chǎn)生量遠(yuǎn)大于統(tǒng)計(jì)量(披露16年5347萬(wàn)噸�,預(yù)計(jì)實(shí)際8000萬(wàn)噸),低綜合利用處置率(83%)���,低有效利用率(25%)����,導(dǎo)致整體危廢的處置供不應(yīng)求����。

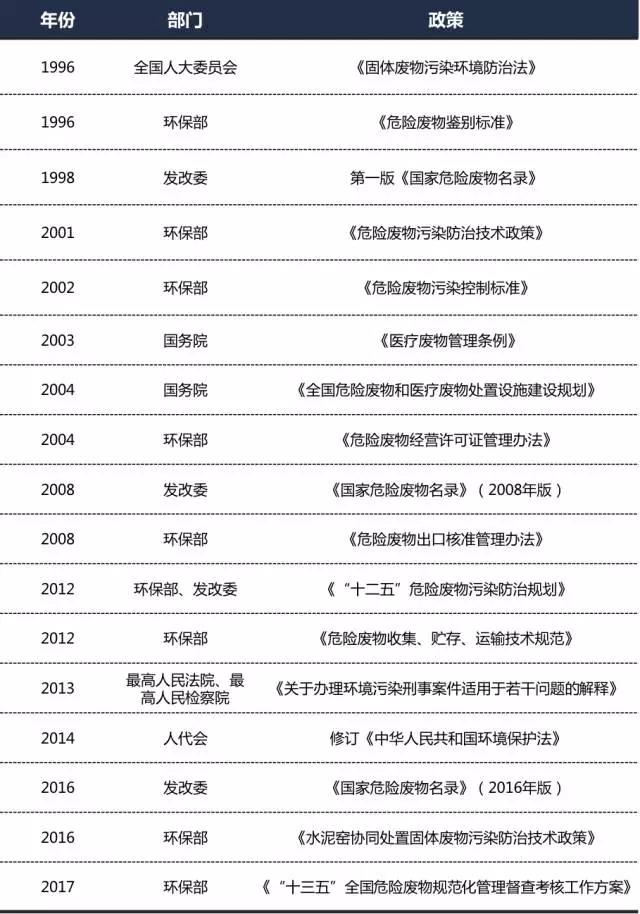

危廢政策不斷出臺(tái),尤其是省級(jí)細(xì)則落地:1)2017年環(huán)保部出臺(tái)“十三五”全國(guó)危險(xiǎn)廢物規(guī)范化管理督查考核工作方案�����,各省近期均推出省級(jí)危廢規(guī)范化管理督查方案���;2)《國(guó)家危險(xiǎn)廢物名錄》自2016年8月1日起施行���;新修訂的《固體廢物污染環(huán)境防治法》取消危險(xiǎn)廢物省內(nèi)轉(zhuǎn)移審批手續(xù)�����;3)2016年最高司法機(jī)關(guān)就環(huán)境污染犯罪出臺(tái)專門(mén)司法解釋�����;4)2018年起實(shí)施《環(huán)境保護(hù)稅法》,危廢稅額1000元/噸���;5)環(huán)保部發(fā)布《水泥窯協(xié)同處置固體廢物污染防治技術(shù)政策》���,支持水泥窯協(xié)同處置。

近年來(lái)危廢相關(guān)法規(guī)政策

各省市紛紛出臺(tái)“十三五危廢設(shè)施建設(shè)規(guī)劃”�����。山東省17年9月發(fā)布“十三五”危險(xiǎn)廢物處置設(shè)施建設(shè)規(guī)劃��;四川省17年10月發(fā)布危險(xiǎn)廢物處置設(shè)施建設(shè)五年規(guī)劃�����;廣東省17年11月發(fā)布固體廢物污染防治三年行動(dòng)計(jì)劃(2018年-2020年)。

山東:“十三五”期間����,全省規(guī)劃完成建設(shè)危險(xiǎn)廢物、醫(yī)療廢物利用處置項(xiàng)目共318項(xiàng)�,收集儲(chǔ)運(yùn)項(xiàng)目35項(xiàng),項(xiàng)目總數(shù)353項(xiàng)���,估算總投資530億元��。新增工業(yè)危廢利用能力1538萬(wàn)噸�����,危廢焚燒�����、物化��、填埋等處置能力713萬(wàn)噸(含醫(yī)廢處置能力6.8萬(wàn)噸)��。

四川:到2020年��,7個(gè)危廢項(xiàng)目全面建成�,新增危險(xiǎn)廢物處置能力40.5萬(wàn)噸/年,全省危險(xiǎn)廢物集中處置能力達(dá)到49.86萬(wàn)噸/年��。到2022年���,6個(gè)危廢項(xiàng)目全面建成�����,新增危險(xiǎn)廢物處置能力23.3萬(wàn)噸/年���,全省危險(xiǎn)廢物集中處置能力達(dá)到73.16萬(wàn)噸/年。到2020年�����,全省醫(yī)療廢物處置能力達(dá)到14.29萬(wàn)噸/年��,其中新增能力8.92萬(wàn)噸/年����。

廣東:到2020年����,廣東全省工業(yè)危險(xiǎn)廢物安全處置率、醫(yī)療廢物安全處置率均達(dá)到99%以上;到2020年全省年填埋處置能力增加10萬(wàn)噸�����;全省年焚燒處置能力增加10萬(wàn)噸���;到2020年力爭(zhēng)全省形成10萬(wàn)噸/年以上醫(yī)療廢物無(wú)害化處置能力����。

01需求端

危廢環(huán)境危害極大���,是處置剛需�。根據(jù)2016年新修訂《國(guó)家危險(xiǎn)廢物名錄》的定義��,危險(xiǎn)廢物(Hazardouswaste)為1)具有腐蝕性���、毒性�、易燃性�、反應(yīng)性或者感染性等一種或者幾種危險(xiǎn)特性的;2)不排除具有危險(xiǎn)特性�,可能對(duì)環(huán)境或者人體健康造成有害影響,需要按照危險(xiǎn)廢物進(jìn)行管理的�。

危廢可分為46大類479種����。2016年版《國(guó)家危險(xiǎn)廢物名錄》將大類品種優(yōu)化縮編�����,但細(xì)化子類品種���,更加符合工業(yè)生產(chǎn)實(shí)際情況�����,增加了可執(zhí)行性�����。原名錄中49大類400種危險(xiǎn)廢物調(diào)整為46大類479種,新增的79種主要是對(duì)HW01醫(yī)療廢物��、HW11精(蒸)餾殘?jiān)虷W50廢催化劑類廢物的細(xì)化��。

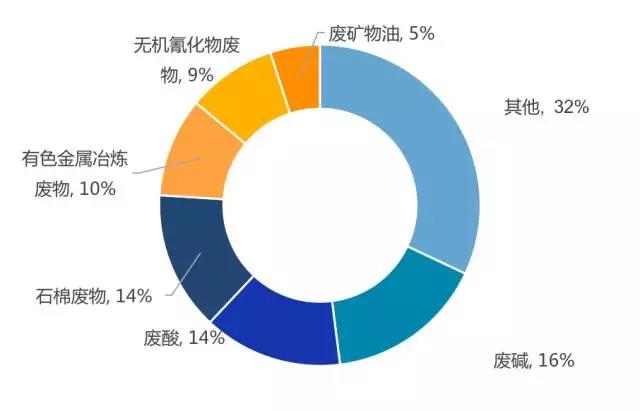

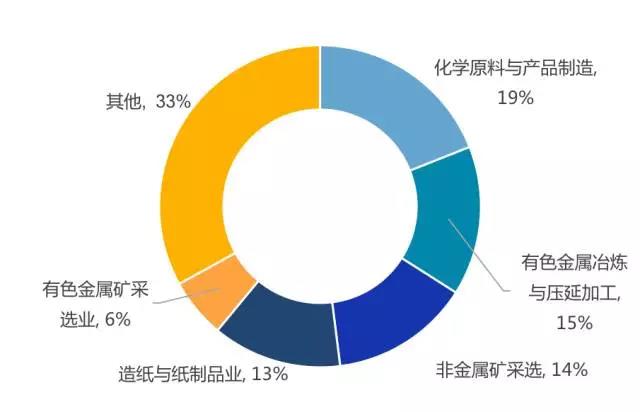

危廢主要包括工業(yè)廢物��、市政廢物與醫(yī)療廢物��。其中工業(yè)廢物占比70%以上、醫(yī)療廢物約14%����;工業(yè)危廢中,廢酸廢堿占30%�,石棉廢物占14%,有色金屬冶煉廢物占10%����;來(lái)源行業(yè)中,化學(xué)原料與產(chǎn)品制造占19%���,有色金屬冶煉占比15%���,廢金屬礦采選占14%,造紙業(yè)占13%��。

工業(yè)危險(xiǎn)廢物產(chǎn)生種類構(gòu)成

危廢來(lái)源行業(yè)

《環(huán)境狀況公報(bào)》和《國(guó)家統(tǒng)計(jì)年鑒》統(tǒng)計(jì)數(shù)據(jù)均為企業(yè)自行上報(bào)的產(chǎn)量����,企業(yè)為逃避高額危廢處理費(fèi)用,存在極強(qiáng)瞞報(bào)傾向�,且種種證據(jù)顯示該數(shù)據(jù)嚴(yán)重失真。1)16年官方統(tǒng)計(jì)的危廢產(chǎn)生量增加1371萬(wàn)噸(+34%)至5347萬(wàn)噸���。2016年危廢產(chǎn)生量激增1400萬(wàn)噸的原因并不是工業(yè)實(shí)際產(chǎn)生危廢增加���,而是由于16年中央環(huán)保督察開(kāi)展�����,整體監(jiān)管力度大幅增強(qiáng)�,過(guò)去大量偷排危廢的企業(yè)按照規(guī)定處置危廢����,導(dǎo)致統(tǒng)計(jì)口徑中危廢產(chǎn)生量上升,資源化量��、無(wú)害化量也均大幅上升��。2)這種統(tǒng)計(jì)量的增長(zhǎng)在2011年時(shí)也曾發(fā)生���,2011年危廢產(chǎn)量在1kg以上的均納入統(tǒng)計(jì)�,所以當(dāng)年由2010年之前產(chǎn)生量1500萬(wàn)噸左右飛躍到3400多萬(wàn)噸����。3)2010年兩部一局聯(lián)合公布《第一次全國(guó)污染源普查公告》顯示��,2007年全國(guó)危廢產(chǎn)量為4574萬(wàn)噸,遠(yuǎn)大于統(tǒng)計(jì)年鑒上企業(yè)自行申報(bào)的1079萬(wàn)噸����。4)從危廢占固廢比重的角度來(lái)看,16年固廢產(chǎn)量預(yù)計(jì)保持穩(wěn)定在33億噸左右���,危廢占固廢占比僅有1.3%��,遠(yuǎn)低于發(fā)達(dá)國(guó)家5%-10%的水平��。第二次全國(guó)污染源普查即將開(kāi)展��,我們預(yù)計(jì)此次普查將更真實(shí)地反映危廢產(chǎn)生量�����。

我國(guó)工業(yè)危險(xiǎn)廢物產(chǎn)生量(萬(wàn)噸)

02供給端

綜合處置率雖達(dá)83%��,但危廢企業(yè)實(shí)際處理比例僅為25%���。根據(jù)《全國(guó)環(huán)境統(tǒng)計(jì)年報(bào)》顯示,2016年工業(yè)危廢處理量共4430萬(wàn)噸���,其中資源化處置量2824萬(wàn)噸��,無(wú)害化處置量1606萬(wàn)噸��,綜合處置率達(dá)82.8%��。但是由于部分工業(yè)企業(yè)未嚴(yán)格申報(bào)����,處置率數(shù)據(jù)偏高;11月人大常委會(huì)《固體廢物污染環(huán)境防治法執(zhí)法檢查報(bào)告》顯示����,2016年全國(guó)各省(區(qū)、市)持危險(xiǎn)廢物經(jīng)營(yíng)許可證的單位設(shè)計(jì)處置能力為6471萬(wàn)噸(十年CAGR25%)�����,但實(shí)際經(jīng)營(yíng)規(guī)模只有1629萬(wàn)噸��,實(shí)際危廢企業(yè)處理比例僅為25%����。其原因主要是1)供需種類不匹配。危廢種類繁多��,因而每種危廢需要不同的處置技術(shù)與處置資格,我國(guó)90%以上危廢處置企業(yè)僅能處置5種以下危廢種類��,供需種類錯(cuò)配的現(xiàn)象較為嚴(yán)重�����。2)由于環(huán)評(píng)及建設(shè)期長(zhǎng)等因素���,有大量擁有牌照卻無(wú)實(shí)際處置能力的危廢企業(yè)。

16年工業(yè)危廢綜合處置率83%

危廢產(chǎn)量與處理量缺口大�,各地處理費(fèi)用不一。由于國(guó)家利好政策的不斷支持�����,危廢處理將迎來(lái)黃金期����,危廢處理的價(jià)格也是居高不下,從各地的危廢處置定價(jià)來(lái)看�����,填埋處置的價(jià)格一般在2000-4000元/噸����,焚燒處置的價(jià)格一般在2000-5000元/噸���,各地價(jià)格差異較大,主要是受危廢產(chǎn)量與處理量缺口大小影響�����,缺口較大的地區(qū)如山西���、四川����,處理費(fèi)用相對(duì)較高�����。

03市場(chǎng)空間

發(fā)達(dá)國(guó)家危廢占比5%-10%�����,假設(shè)危廢占固廢比重為3%��,估計(jì)危廢實(shí)際產(chǎn)量近1億噸�,與官方統(tǒng)計(jì)差額超過(guò)4000萬(wàn)噸�。未來(lái)三年隨著監(jiān)管不斷加強(qiáng)���,實(shí)際危廢產(chǎn)量與官方統(tǒng)計(jì)量的差額將不斷縮小�。我們認(rèn)為綜合處置率將穩(wěn)步提升�����,按無(wú)害化3500元/噸����,2020年市場(chǎng)空間將達(dá)到1000億元��。

危廢行業(yè)盈利能力強(qiáng)�����,毛利率35%以上�����,凈利率20%����;政府客戶占比低�����,現(xiàn)金流好��。行業(yè)的高壁壘令很多垂涎危廢行業(yè)的企業(yè)望而卻步�����。1)資質(zhì)壁壘�,危廢行業(yè)受政府監(jiān)管��,收集����、轉(zhuǎn)運(yùn)、處置都需許可證�。2)資金壁壘,無(wú)害化處置的萬(wàn)噸投資在6000-8000萬(wàn)元��,且回收周期長(zhǎng)一般要3-5年����。3)管理壁壘,4)技術(shù)壁壘���,危廢種類多���、處理難度高�����,其技術(shù)是各種工藝的整體組合��,需要多年管理經(jīng)驗(yàn)、技術(shù)積累�。

來(lái)源:中投投資咨詢網(wǎng)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品,目的在于傳遞更多信息�����,并不代表本網(wǎng)贊同其觀點(diǎn)�。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題,如發(fā)生涉及內(nèi)容���、版權(quán)等問(wèn)題�����,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容�����、版權(quán)等問(wèn)題��,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益�。