中國環(huán)保行業(yè)現(xiàn)狀

2017年�,環(huán)保板塊全年收跌-2.31%。從全年趨勢來看�����,總體跑贏創(chuàng)業(yè)板指,然而僅4-7月雄安事件引領(lǐng)環(huán)保板塊性行情時(shí)跑贏上證指數(shù)����。估值中樞下移至15-20倍:環(huán)保行業(yè)估值中樞由2017年初的20-30倍���,快速下移至15-20倍,達(dá)到歷史最低水平�。部分標(biāo)的即使業(yè)績實(shí)現(xiàn)快速增長,但股價(jià)并沒有顯著變化��。

估值中樞下移原因:一方面��,與創(chuàng)業(yè)板整體走勢低迷相關(guān)�����,與市場風(fēng)格顯著偏好龍頭白馬����。另一方面,由于PPP監(jiān)管趨于規(guī)范化�����,且業(yè)務(wù)內(nèi)容與建筑工程企業(yè)趨同加劇�,行業(yè)估值快速向建筑工程拉近。

環(huán)保行業(yè)整體盈利保持高增速��,持續(xù)向好

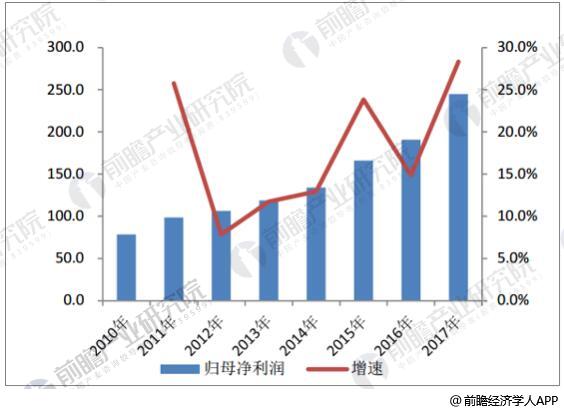

截至2018年4月10日共有77家公司披露2017年業(yè)績快報(bào)或業(yè)績預(yù)告,其中僅11家業(yè)績預(yù)計(jì)同比下滑�����。整體歸母凈利潤244.77億元�,同比增長28.3%,細(xì)分板塊中僅大氣板塊歸母凈利潤同比下滑11.7%��,其余板塊歸母凈利潤均不同程度上漲��,其中監(jiān)測檢測與水處理板塊2017年歸母凈利潤分別同比增長47.4%和27.7%���。

國海證券環(huán)保行業(yè)股票池歸母凈利潤情況(億元)

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

全國環(huán)保行業(yè)財(cái)政支出金額

2017年起全國公共財(cái)政支出預(yù)算中節(jié)能環(huán)保支出再次快速增長�����,環(huán)保行業(yè)財(cái)政支出占GDP比重提升���。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《環(huán)保行業(yè)發(fā)展前景與投資預(yù)測分析報(bào)告》數(shù)據(jù)顯示����,全國每年環(huán)保財(cái)政支出金額達(dá)數(shù)千億元����,政府環(huán)保行業(yè)財(cái)政投資也在不斷增加�,2017年環(huán)保行業(yè)公共財(cái)政支出達(dá)5672億元����,同比增速高達(dá)20%,

2017年環(huán)保行業(yè)財(cái)政支出提速明顯���。政府對(duì)環(huán)保行業(yè)的投資主要集中在城市環(huán)境基礎(chǔ)設(shè)施建設(shè)中的排水工程�、園林綠化工程�、市容環(huán)境衛(wèi)生和工業(yè)污染源治理投資的廢水、固體廢棄物領(lǐng)域���。

政府對(duì)環(huán)保的投資方式主要分為直接購買和PPP兩種模式����,由于PPP模式能夠減輕政府財(cái)政負(fù)擔(dān)���,發(fā)揮政府和民間機(jī)構(gòu)優(yōu)勢��,合理分擔(dān)風(fēng)險(xiǎn)�,PPP模式正成為政府投資環(huán)保行業(yè)的主流模式。環(huán)保行業(yè)PPP項(xiàng)目的收入方式主要包括使用者付費(fèi)���、政府付費(fèi)和可行性缺口補(bǔ)助三種方式�。政府購買模式的重點(diǎn)在于地方政府的財(cái)政實(shí)力和政策連貫性���。

2007-2017年全國環(huán)保行業(yè)財(cái)政支出金額及增長情況

數(shù)據(jù)來源:公開資料����、前瞻產(chǎn)業(yè)研究院整理

2007-2017年環(huán)保行業(yè)財(cái)政支出占當(dāng)年GDP比重情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

2017年環(huán)保主要子版塊表現(xiàn)回顧

2017年環(huán)保各子板塊中�,危廢(+7.41%)、環(huán)保PPP(+6.56%)及清潔能源(+0.49%)�����、煙氣治理(-0.14%)子版塊表現(xiàn)強(qiáng)于環(huán)保指數(shù)(-2.31%);工業(yè)環(huán)保�、煤改氣����、節(jié)能子版塊有過明顯漲幅但回落。

2017年環(huán)保主要子版塊漲幅情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

水環(huán)境相關(guān)職能的整合是亮點(diǎn)����,治理與監(jiān)管效率有望提升

此次組建生態(tài)環(huán)境部,關(guān)注到對(duì)水環(huán)境規(guī)劃、治理�����、監(jiān)督等職能的整合是最大亮點(diǎn)����。過去,一個(gè)大的水環(huán)境治理如流域治理需要環(huán)保部�、水利部、農(nóng)業(yè)部�、國土資源部等多個(gè)部委進(jìn)行協(xié)調(diào)合作,難以避免的產(chǎn)生協(xié)調(diào)溝通成本��,從而降低治理工程與項(xiàng)目的落地效率�����。

整合后���,河流���、湖泊、海洋��、農(nóng)村等多個(gè)管理領(lǐng)域的水資源規(guī)劃、污染防治��、監(jiān)督管理等職責(zé)將集中于生態(tài)環(huán)境部�,水環(huán)境治理與監(jiān)管效率有望得到提升。

生態(tài)環(huán)保類項(xiàng)目漸成主力

截至2017年12月末����,財(cái)政部PPP管理庫中生態(tài)建設(shè)和環(huán)境保護(hù)類項(xiàng)目數(shù)量達(dá)到543個(gè),占項(xiàng)目總數(shù)的7.6%�����,在所有行業(yè)中排名第三;其投資金額達(dá)到7043億元���,占項(xiàng)目庫總投資金額的6.5%���。全年凈增生態(tài)建設(shè)和環(huán)境保護(hù)類項(xiàng)目62個(gè),總投資額較2016年底增加509億元�����。由于財(cái)政部統(tǒng)計(jì)口徑的不同�,生態(tài)建設(shè)及環(huán)境保護(hù)類PPP項(xiàng)目并未包含污水處理項(xiàng)目�����,因此更廣泛意義上的生態(tài)環(huán)保PPP項(xiàng)目的入庫數(shù)量及投資金額會(huì)更大。

來源:前瞻產(chǎn)業(yè)研究院 作者:明少

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品���,目的在于傳遞更多信息�����,并不代表本網(wǎng)贊同其觀點(diǎn)���。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容�����、版權(quán)等問題���,文章來源方自負(fù)相關(guān)法律責(zé)任����。

3. 如涉及作品內(nèi)容����、版權(quán)等問題�,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益。