主要觀點(diǎn)

2018年7月���,國(guó)務(wù)院正式印發(fā)了《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》(以下簡(jiǎn)稱(chēng)《三年行動(dòng)計(jì)劃》)��,在此前后生態(tài)環(huán)境部通過(guò)政策吹風(fēng)會(huì)��、專(zhuān)家解讀會(huì)等一系列工作,展現(xiàn)了貫徹落實(shí)這一政策的決心�。

此次2018-2020年的藍(lán)天保衛(wèi)戰(zhàn)可以算是二期作戰(zhàn),一期作戰(zhàn)是2013-2017年的《大氣污染防治行動(dòng)計(jì)劃》(大氣十條)���。從“大氣十條”的完成情況來(lái)看����,有兩個(gè)明顯特征:(1)凡是條例明確��、定量規(guī)定的任務(wù)��,都不折不扣完成到位了�;(2)若是條例表述模糊、內(nèi)涵不清�����、指標(biāo)不定量或沒(méi)涉及到的污染點(diǎn)����,往往會(huì)被敷衍或是繞開(kāi)����。前者反應(yīng)了我國(guó)政策執(zhí)行體系的工作力度�����,后者則說(shuō)明“上有政策��、下有對(duì)策”的一貫特點(diǎn)依然存在��。

對(duì)于2018-2020年藍(lán)天保衛(wèi)戰(zhàn)二期作戰(zhàn)來(lái)說(shuō)��,提升政策指向精準(zhǔn)度�����、避免擦邊球�����,減少地方政府���、相關(guān)行業(yè)企業(yè)的靈活操作空間,是政策制定者關(guān)注的核心問(wèn)題�����。至于落實(shí)情況,從歷史經(jīng)驗(yàn)來(lái)看���,只要是規(guī)定清楚的內(nèi)容�����,不能按時(shí)完成的可能性很小�。

我們將藍(lán)天保衛(wèi)戰(zhàn)的重點(diǎn)指標(biāo)進(jìn)行拆分����,類(lèi)別過(guò)去五年大氣十條對(duì)行業(yè)產(chǎn)能產(chǎn)量、利潤(rùn)水平的影響���,發(fā)掘未來(lái)三年的行業(yè)變化:

煤的產(chǎn)量每年有0.56億噸增長(zhǎng)空間�����,但增量都體現(xiàn)在動(dòng)力煤����,因此焦煤-焦炭供給偏緊����;

煉焦煤的消費(fèi)量保持穩(wěn)定���,鋼產(chǎn)量基本穩(wěn)定,鋼鐵行業(yè)排污水準(zhǔn)繼續(xù)增加���,排污強(qiáng)度降幅稍低于上個(gè)五年周期�;

天然氣消費(fèi)量增速將加倍����,天然氣進(jìn)口量可能大幅增加,也有可能在頁(yè)巖氣領(lǐng)域有所突破�,管道建設(shè)需求量大;

大宗商品運(yùn)輸貿(mào)易格局突變���,“公轉(zhuǎn)鐵”要求鐵路運(yùn)輸逆勢(shì)回升����,但難度很大���;配套鐵路運(yùn)行需要的港口改造�����、線(xiàn)路改造需求量大��。

一上期環(huán)保作戰(zhàn)總結(jié)——大氣十條的完成情況

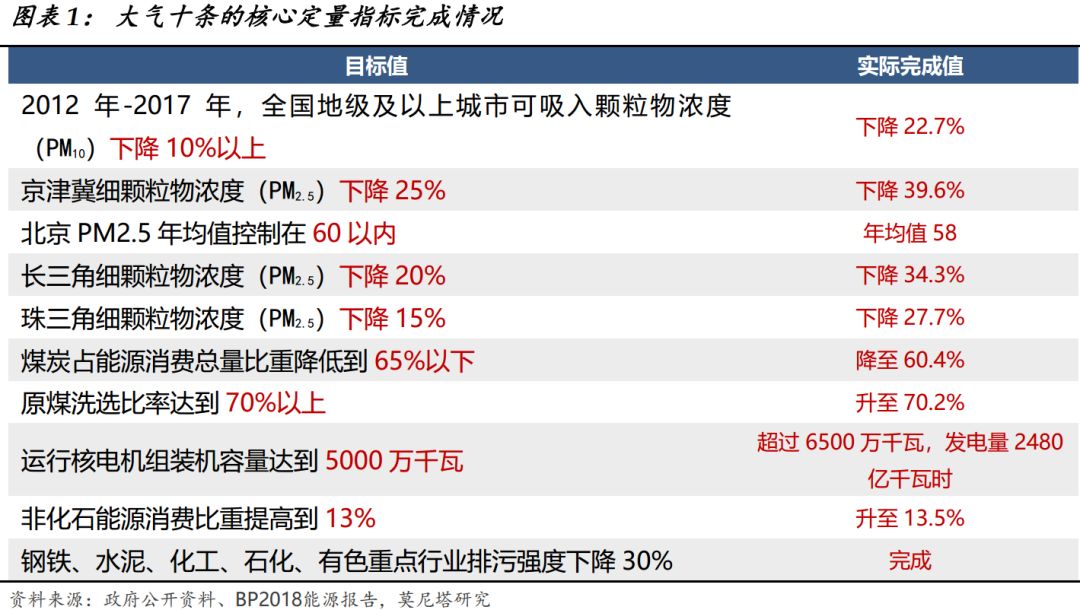

1�、大氣十條的核心條款基本達(dá)成目標(biāo)

2013年9月���,國(guó)務(wù)院發(fā)布《大氣污染防治計(jì)劃》���,設(shè)定了從2013年至2017年的環(huán)保指標(biāo),重點(diǎn)解決PM2.5等大氣環(huán)境指標(biāo)的問(wèn)題��。這份計(jì)劃在隨后幾年內(nèi)得到了有效的監(jiān)督執(zhí)行���。

2016年�����,環(huán)保部(現(xiàn)生態(tài)環(huán)境部)組織了中期評(píng)估檢查�����,督促各地方政府與相關(guān)行業(yè)監(jiān)管機(jī)構(gòu)����、企業(yè)的落實(shí)進(jìn)度;到2018年�,生態(tài)環(huán)境部通報(bào)了大氣十條的終期考核結(jié)果,宣布合計(jì)45項(xiàng)重點(diǎn)工作任務(wù)�����,全部按期完成����。

有瑕疵的是,在實(shí)際落實(shí)過(guò)程中��,大氣十條列明清楚的內(nèi)容例如二氧化硫(SO2)��、顆粒物(PM10)和可吸入顆粒物(PM2.5)年均濃度明顯下降�����;但未清楚列入明確定量的指標(biāo)�����,例如二氧化氮(NO2)����、臭氧(O3)���,就發(fā)生了這些污染源日趨增加的現(xiàn)象����,顯示地方政府在執(zhí)行過(guò)程中的還是存在一些“選擇性執(zhí)法”。不過(guò)這些漏洞在下階段的藍(lán)天保衛(wèi)戰(zhàn)計(jì)劃中已經(jīng)相對(duì)稀少了�����。

2��、大氣十條對(duì)鋼鐵�����、煤炭�����、石化�����、有色的影響回測(cè)

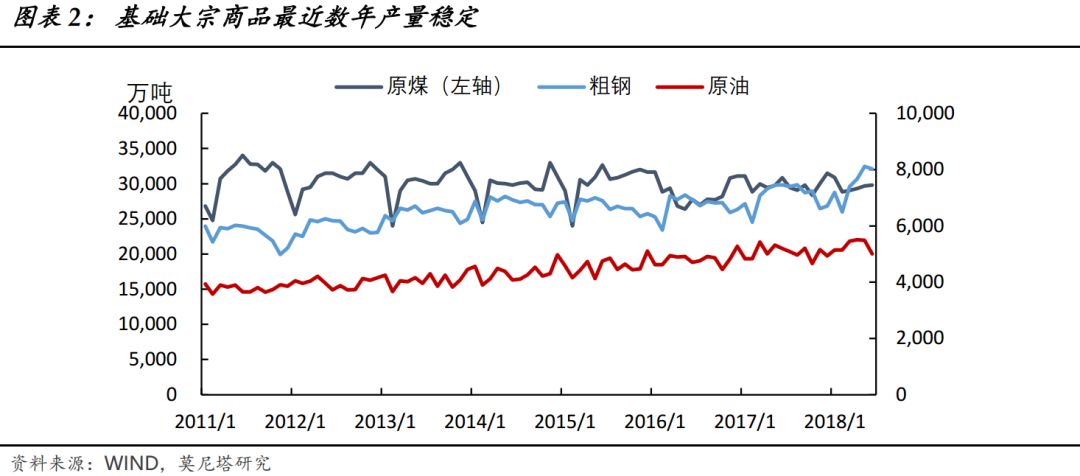

從生態(tài)環(huán)境部對(duì)大氣十條執(zhí)行情況的考核來(lái)看���,很明顯各條指標(biāo)的完成情況是可以相互驗(yàn)證的��。顯然�,在排污強(qiáng)度一定的情況下,SO2�、PM2.5、PM10的排放量與鋼鐵����、水泥、化工���、石化���、有色等行業(yè)的產(chǎn)量/加工量應(yīng)該具有高度相關(guān)性。

2012-2017年間�,鑒于以上重點(diǎn)行業(yè)如期完成了降低排放強(qiáng)度30%的指標(biāo),觀測(cè)期內(nèi)全國(guó)SO2的總排放量降幅約22.5%��,京津冀�、長(zhǎng)三角、珠三角的PM2.5濃度下降幅度在27.7%-39.6%之間����,全國(guó)PM10濃度下降22.7%����,可見(jiàn)主要污染指標(biāo)的降幅與單位產(chǎn)量排放強(qiáng)度的降幅基本同步���,區(qū)間也很近似。

那么�����,這些重點(diǎn)行業(yè)的總產(chǎn)量應(yīng)該在這段時(shí)間保持大致穩(wěn)定����。事實(shí)數(shù)據(jù)也是證明這一邏輯。

我們觀測(cè)各行業(yè)基礎(chǔ)產(chǎn)品——粗鋼���、原煤�����、原油的產(chǎn)量/表觀消費(fèi)量�����,以上產(chǎn)品生產(chǎn)/煉化過(guò)程也即是SO2��、PM2.5��、PM10等污染的重要源頭����。

從2012-2017年數(shù)據(jù)來(lái)看,三類(lèi)主要工業(yè)基礎(chǔ)品保持在一個(gè)溫和穩(wěn)定的增長(zhǎng)范圍��。特殊的是���,原煤的產(chǎn)量還出現(xiàn)了微幅負(fù)增長(zhǎng)�����,其中有我國(guó)能源利用結(jié)構(gòu)轉(zhuǎn)型的因素�����,但還需要考慮到原煤洗選率的提高(從60%左右提升至70%)���,燃煤效率得到大幅提升(洗選后燃煤熱效率提升10-15%)。

3����、環(huán)保政策的行業(yè)影響邏輯

由于環(huán)保政策日益精細(xì)化���、越來(lái)越注重標(biāo)本兼治,用簡(jiǎn)單一刀切式的關(guān)停措施理解環(huán)保行動(dòng)��,并不恰當(dāng)��。環(huán)保政策更多的是調(diào)結(jié)構(gòu)而不是調(diào)總量����,它在大宗商品行業(yè)的影響路徑可以分為四個(gè)步驟:

一階段:抬高治污要求�,進(jìn)而抬高行業(yè)門(mén)檻,成本提升或需求下降���,行業(yè)利潤(rùn)率下滑�����;

二階段:短時(shí)間內(nèi)造成產(chǎn)能增速放緩(新增產(chǎn)能設(shè)施的技術(shù)要求更高)��、產(chǎn)能利用率下降(部分舊產(chǎn)能被遏制)���,由于產(chǎn)能依然在增長(zhǎng)�、產(chǎn)能利用率下降�,二者對(duì)沖使得產(chǎn)量依然穩(wěn)定;

三階段:產(chǎn)量由低質(zhì)量向高質(zhì)量過(guò)渡�,行業(yè)集中度提高,供需偏緊���,行業(yè)龍頭利潤(rùn)好轉(zhuǎn)�;

四階段:符合環(huán)保高要求的新產(chǎn)能項(xiàng)目����、舊產(chǎn)能改造項(xiàng)目上馬,產(chǎn)能產(chǎn)量企穩(wěn)��,利潤(rùn)維穩(wěn)�����。

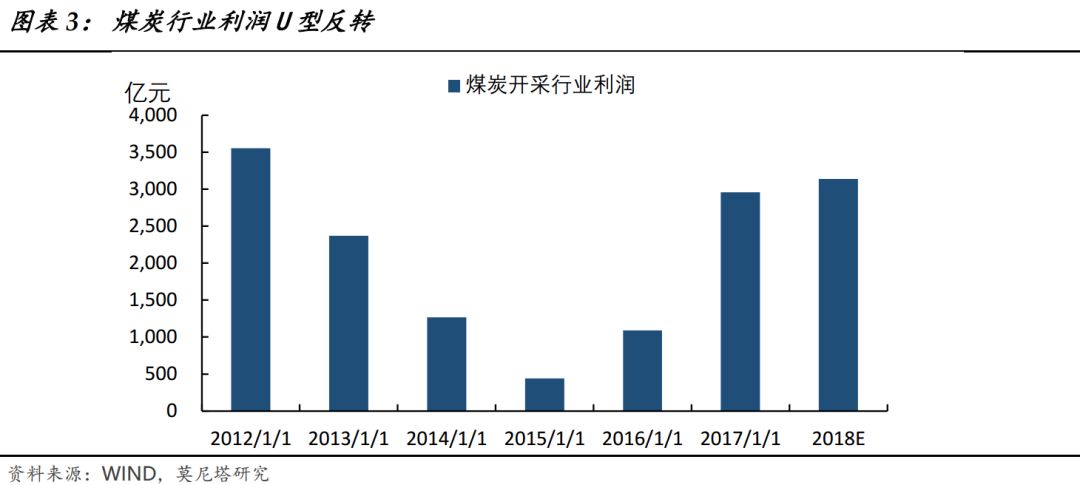

從煤炭行業(yè)產(chǎn)量���、利潤(rùn)變化的動(dòng)態(tài)�,可以很明顯看出相關(guān)規(guī)律�����。2012年-2018年煤炭開(kāi)采及洗選行業(yè)利潤(rùn)經(jīng)歷了U型底,至2017年大部分恢復(fù)��,2018年利潤(rùn)(上半年年化)與2017年基本持平����。在此過(guò)程中,煤礦數(shù)量平均每年減少1000余家����,產(chǎn)業(yè)集中度大幅提升,大型現(xiàn)代化煤礦產(chǎn)量比重占全國(guó)的75%以上���。

二未來(lái)三年藍(lán)天保衛(wèi)戰(zhàn)的覆蓋面

1�����、污染防治目標(biāo)更加精確

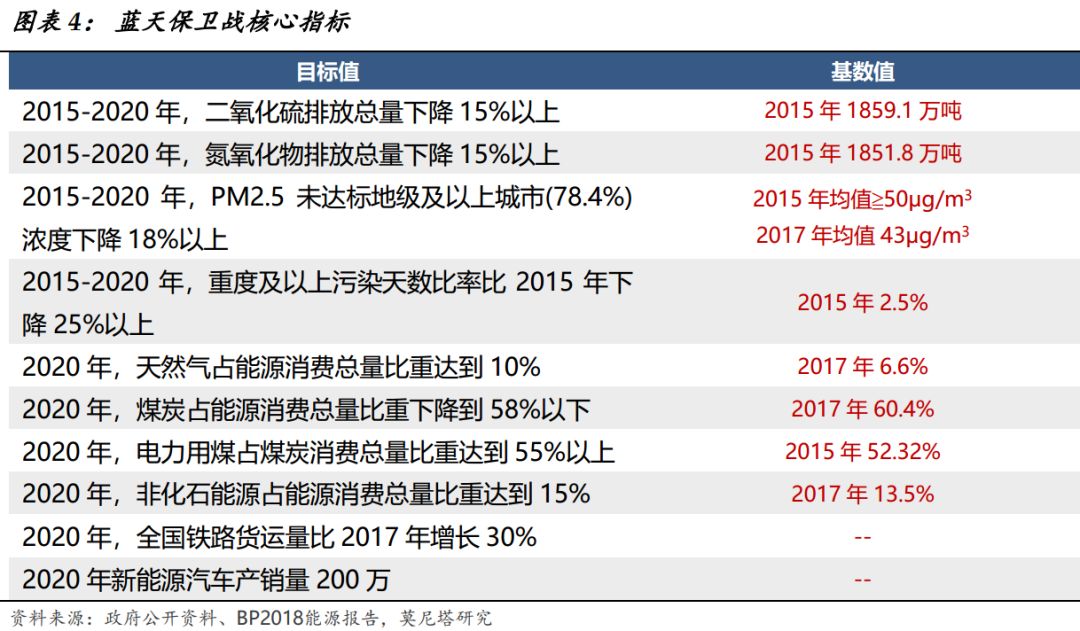

有了大氣十條實(shí)施相對(duì)成功的經(jīng)驗(yàn),新組建的生態(tài)環(huán)境部對(duì)設(shè)立環(huán)保目標(biāo)��、保證執(zhí)行力度應(yīng)該說(shuō)更加游刃有余�����。整體來(lái)看���,未來(lái)三年新的環(huán)保目標(biāo)專(zhuān)注四個(gè)領(lǐng)域(大氣污染物排放總量��、溫室氣體排放量����、PM2.5濃度、重污染天數(shù))��、兩個(gè)重點(diǎn)(重點(diǎn)區(qū)域�����、重點(diǎn)行業(yè))����,定量化的指標(biāo)更多、模棱兩可的表述更少�����。

2�����、重點(diǎn)區(qū)域��、重點(diǎn)行業(yè)影響范圍

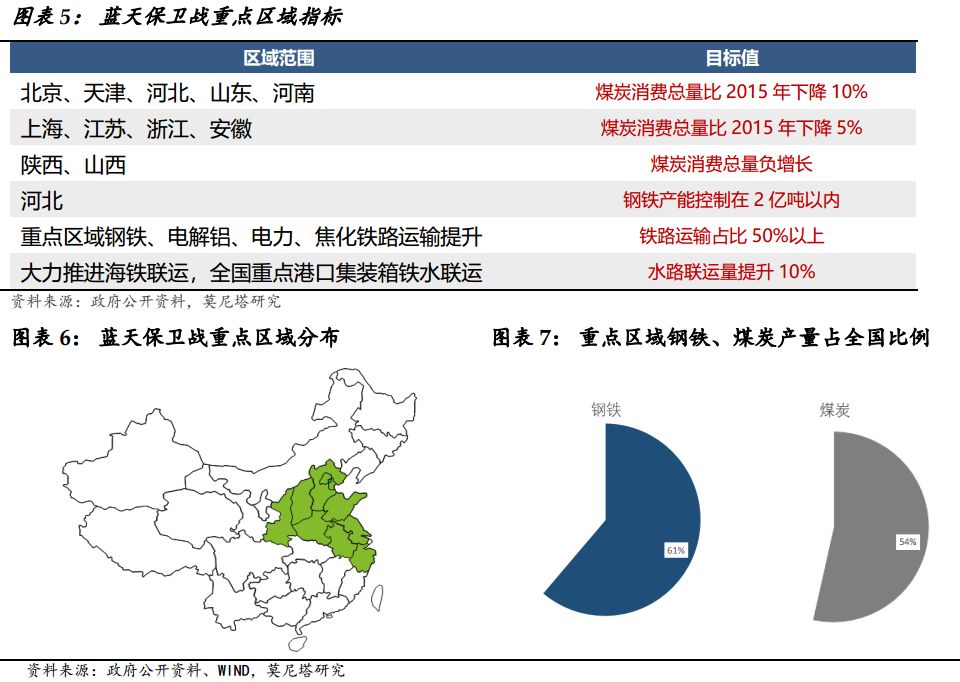

藍(lán)天保衛(wèi)戰(zhàn)三年計(jì)劃特別強(qiáng)調(diào)重點(diǎn)領(lǐng)域的控制,除了一如既然地將鋼鐵�����、石化�、化工、焦化�、建材、有色等行業(yè)列為重點(diǎn)關(guān)注行業(yè)以外�����,還將京津冀���、江浙滬皖��、陜晉魯?shù)仁∈辛袨橹攸c(diǎn)區(qū)域����。

重點(diǎn)行業(yè)的新建項(xiàng)目審批趨嚴(yán)�����、環(huán)保設(shè)備要求更高自不必言�����。

針對(duì)重點(diǎn)區(qū)域的控制措施則更多�,除了限制高污染產(chǎn)業(yè)的擴(kuò)張以外,明顯有導(dǎo)向性地引導(dǎo)重點(diǎn)區(qū)域改變行業(yè)的發(fā)展模式�����?�!肮D(zhuǎn)鐵”��、“公轉(zhuǎn)水”的推進(jìn)����,將重塑相關(guān)行業(yè)的運(yùn)營(yíng)模式。

顯然����,生態(tài)環(huán)境部決定在重點(diǎn)區(qū)域強(qiáng)化落實(shí)力量,這是很有策略性的政策���。而劃定重點(diǎn)區(qū)域的依據(jù)�,很明顯是根據(jù)這些區(qū)域在重污染大宗商品行業(yè)的占比,例如典型的鋼鐵�����、煤產(chǎn)量上述十一省市都占據(jù)全國(guó)分量的一大半����。

三藍(lán)天保衛(wèi)戰(zhàn)的邊際量

相信在中央層面的強(qiáng)力督促下,到2020年����,藍(lán)天保衛(wèi)戰(zhàn)三年計(jì)劃的主要指標(biāo)都將得到落實(shí)。鋼鐵產(chǎn)量���、煤炭產(chǎn)量�、天然氣產(chǎn)量����、煤炭發(fā)電量、鐵路運(yùn)輸量等行業(yè)數(shù)據(jù)是決定大氣指標(biāo)能否達(dá)標(biāo)的關(guān)鍵性數(shù)據(jù)�����。

我們對(duì)比2015年的基數(shù)值�����、2017年的現(xiàn)狀值�,估算環(huán)保達(dá)標(biāo)所需的邊際變量:

(1)原煤年產(chǎn)量每年增長(zhǎng)1.6%以?xún)?nèi),每年增量控制在0.56億噸——相當(dāng)于2017年的增速減半

(2)煤炭電力消費(fèi)量每年增長(zhǎng)0.5億噸��,增量2.5-3%

(3)天然氣消費(fèi)量每年增長(zhǎng)430億立方米���,增速18%

(4)全國(guó)鋼鐵產(chǎn)量基本穩(wěn)定��,其中河北產(chǎn)能要削減20%左右��,2.5億噸降至2億噸以?xún)?nèi)

(5)鐵路貨運(yùn)量每年增長(zhǎng)3.7億噸����,主要依靠煤�����、焦炭�、鋼鐵有色的運(yùn)量提升

總結(jié)以上邊際變量的內(nèi)在聯(lián)系,顯示出中央高層在環(huán)保和產(chǎn)業(yè)發(fā)展這兩個(gè)蹺蹺板之間做出平衡之后的取舍�。我們可以就此勾勒出未來(lái)三年的投資和行業(yè)發(fā)展基線(xiàn):

利好火電:煤炭產(chǎn)量保持微量增長(zhǎng),增量基本都用于發(fā)電領(lǐng)域�����,動(dòng)力煤供給松動(dòng);

煉焦供給偏緊:焦煤焦炭供給相對(duì)趨緊��,進(jìn)而煉焦-鋼鐵領(lǐng)域的煤炭用量保持不會(huì)增長(zhǎng)�����。

鋼鐵產(chǎn)能等量置換���、區(qū)域壓縮:鋼鐵行業(yè)主旋律是先進(jìn)產(chǎn)能置換落后產(chǎn)能��,在保持產(chǎn)量穩(wěn)定的情況下�����,降低單位污染排放強(qiáng)度����,河北地區(qū)的落后廠(chǎng)家加速淘汰����。

天然氣上下游全面受益:都將天然氣產(chǎn)業(yè)繼續(xù)在快車(chē)道高速增長(zhǎng),為支撐天然氣消費(fèi)����,有兩種可能突破的路線(xiàn):(1)國(guó)內(nèi)天然氣開(kāi)采技術(shù)進(jìn)度��,頁(yè)巖氣開(kāi)采量突飛猛進(jìn)�����;(2)進(jìn)口量加快增長(zhǎng),進(jìn)口依賴(lài)度占比由40%提升至50%�����。目前來(lái)看��,路徑2可能性更大��。

來(lái)源:莫尼塔宏觀研究 作者:左其龍

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品���,目的在于傳遞更多信息�����,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題�����,如發(fā)生涉及內(nèi)容���、版權(quán)等問(wèn)題��,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容、版權(quán)等問(wèn)題���,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益���。