1. 江蘇省危廢市場特點(diǎn):增長快���、轉(zhuǎn)入省��、供需錯(cuò)配

1.1. 產(chǎn)量增長快:近兩年危廢產(chǎn)生量同比增速超過30%

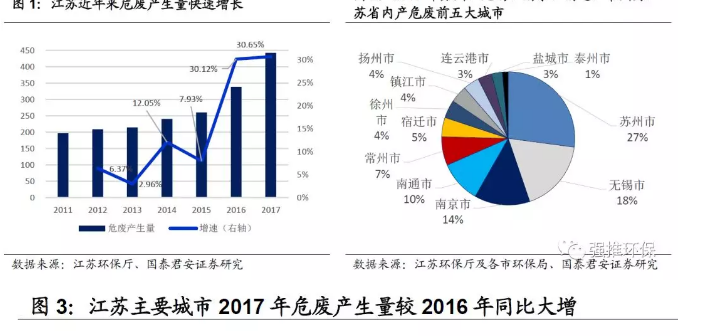

2015年以前,江蘇省危廢產(chǎn)生量增速約在10%左右�����,隨著環(huán)保督查嚴(yán)格執(zhí)法的推進(jìn)���,2016及2017年���,年平均增速上升至30%以上。其中2017年����,江蘇全省危廢產(chǎn)生量442萬噸,較2016年同比增長31%����。

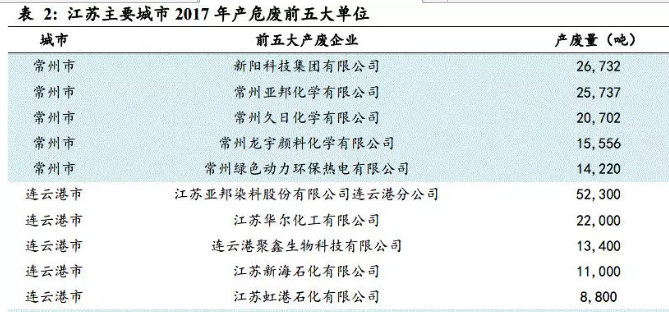

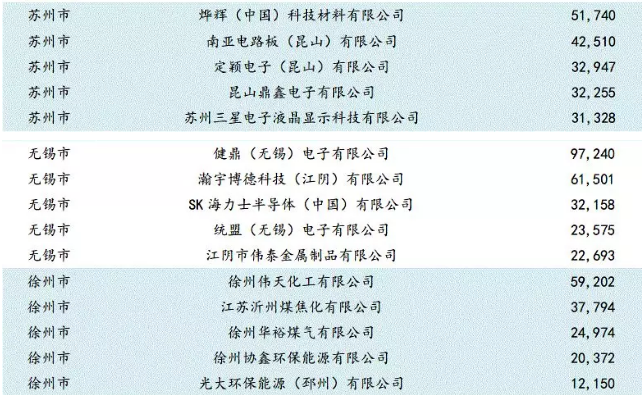

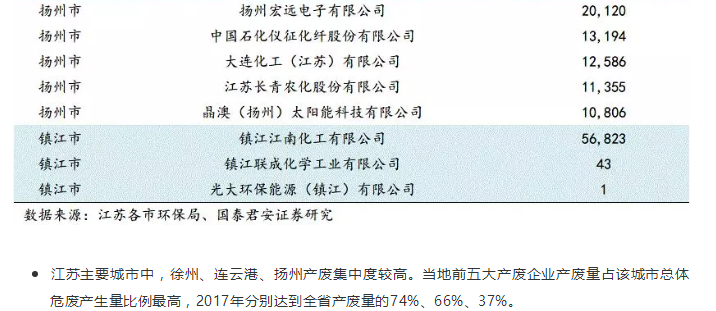

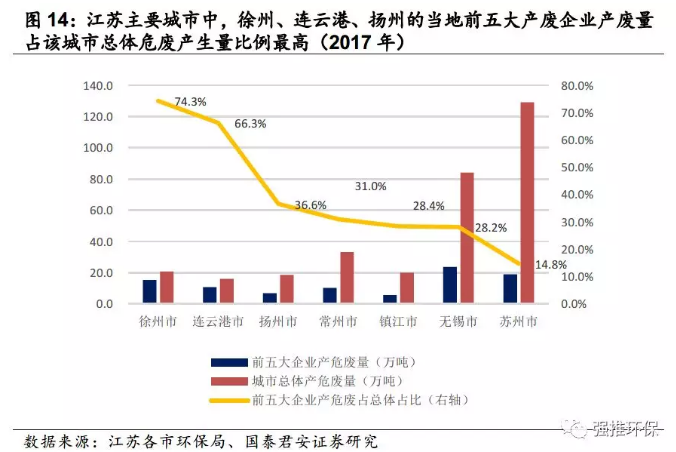

2017年,蘇州�����、無錫�、南京、南通��、常州為江蘇省內(nèi)產(chǎn)危廢前五大市,危廢產(chǎn)量占全省總產(chǎn)量的比例分別為27%����、18%、14%�����、10%���、7%��。

2017年�����,江蘇主要城市危廢產(chǎn)生量較2016年同比大增�,其中連云港�����、南通����、常州、宿遷��、無錫同比增速都超過50%�����。

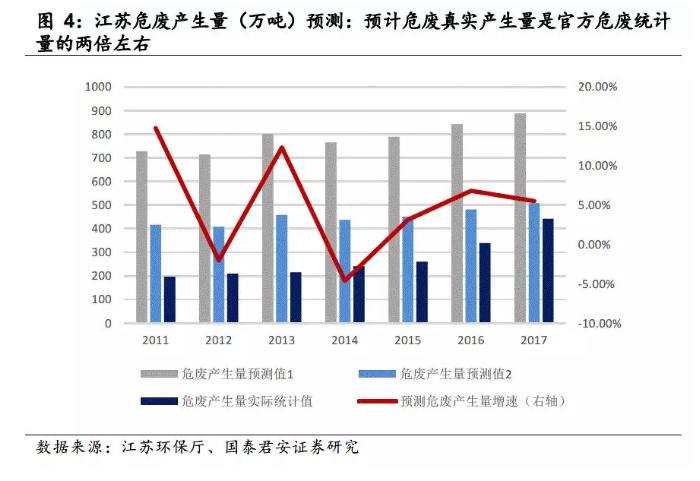

而我們預(yù)測江蘇危廢實(shí)際產(chǎn)生量是官方統(tǒng)計(jì)量的兩倍左右:

從我們調(diào)研和行業(yè)公認(rèn)的觀點(diǎn)����,官方統(tǒng)計(jì)的危廢產(chǎn)生量與實(shí)際危廢產(chǎn)生量之間差距較大,我們參考發(fā)達(dá)國家危廢產(chǎn)生量占工業(yè)固廢比例(韓國4%����、日本5%、歐美6-8%)���,分別假設(shè)江蘇危廢產(chǎn)生量占工業(yè)固廢比例4%-7%��,兩種假設(shè)下江蘇危廢實(shí)際產(chǎn)生量約為官方統(tǒng)計(jì)量的1.8倍-3倍(圖4中預(yù)測值2和1)���,結(jié)合2007年第一次污染普查數(shù)據(jù)和當(dāng)年官方危廢統(tǒng)計(jì)量數(shù)據(jù)對比,我們預(yù)計(jì)2017年江蘇實(shí)際產(chǎn)廢量888萬噸����,約是官方統(tǒng)計(jì)量的兩倍左右���。

1.2. 危廢轉(zhuǎn)入省:危廢轉(zhuǎn)入大于轉(zhuǎn)出�,轉(zhuǎn)移危廢以資源化為主

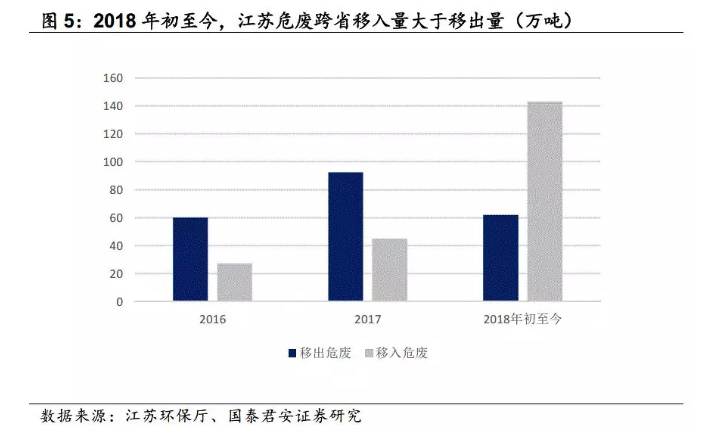

江蘇危廢跨省轉(zhuǎn)移近年來成為常規(guī)操作,2018年����,在江蘇省首次出現(xiàn)危廢轉(zhuǎn)入大于轉(zhuǎn)出的情況,主要是因?yàn)榻K承接大量上海和浙江地區(qū)危廢處理任務(wù)��,我們分析了2018年江蘇危廢跨省轉(zhuǎn)出及轉(zhuǎn)入的數(shù)據(jù)(危廢中國公眾號:chinawaste)�。:

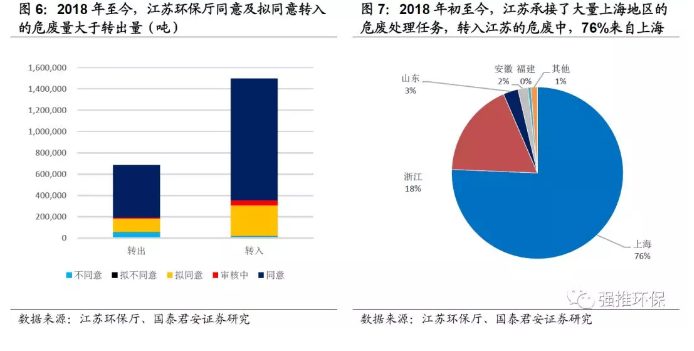

2018年初至今,江蘇環(huán)保廳同意和擬同意轉(zhuǎn)出江蘇省的危廢62萬噸�����、轉(zhuǎn)入江蘇省的143萬噸�。

2018年初至今移入江蘇的危廢中,來自上海地區(qū)的占比76%�����,來自浙江地區(qū)的占比18%��。

15大類危廢有跨省轉(zhuǎn)入的情況���,其中HW49(非特定行業(yè)的其他危廢)135萬噸��,他們大部分是廢鉛酸電池�����、廢電路板�����、廢活性炭��、廢油漆/塑料/包裝桶����,這表明在江蘇省���,危廢資源化產(chǎn)能較為充足甚至在某些特定領(lǐng)域存在過剩���。

1.3. 供需結(jié)構(gòu)錯(cuò)配:無害化產(chǎn)能嚴(yán)重不足

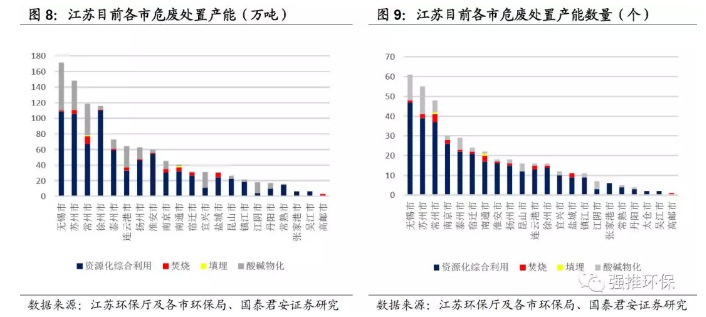

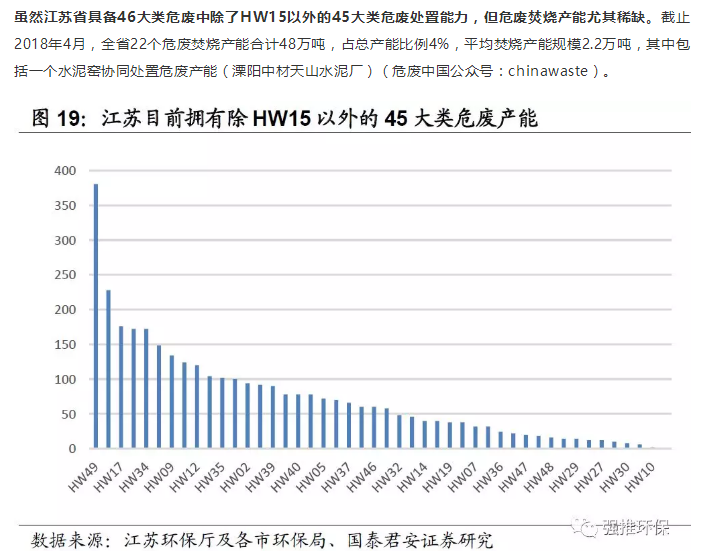

江蘇危廢處置牌照1110萬噸,品類全面�����。截止2018年4月,江蘇省一共核準(zhǔn)374個(gè)危廢經(jīng)營許可證����,危廢處置產(chǎn)能達(dá)到1110萬噸,大于我們預(yù)測的危廢產(chǎn)生量900萬噸�����,其中:無錫����、蘇州、常州���、徐州�、泰州為江蘇危廢處置產(chǎn)能量排名前五��。同時(shí)江蘇省危廢處置品類全面����,擁有除HW15以外的45大類危廢產(chǎn)能。

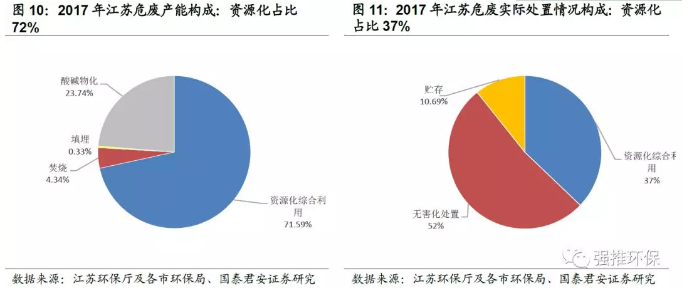

但是值得注意的是:江蘇省無害化產(chǎn)能嚴(yán)重不足���,且無害化產(chǎn)能中小品類牌照與實(shí)際處理需求對接不暢�����,產(chǎn)能浪費(fèi)和產(chǎn)能不足同時(shí)存在�。根據(jù)我們的最新數(shù)據(jù)�����,江蘇省危廢處置產(chǎn)能中�,資源化、無害化產(chǎn)能占比分別為72%��、28%;而2017年江蘇危廢實(shí)際處置需求中����,資源化、無害化處置方式占比分別為37%���、52%��,產(chǎn)能與需求不匹配現(xiàn)象明顯����,我們認(rèn)為這種現(xiàn)象表明了:1)江蘇省危廢資源化過剩而無害化能力不足;2)無害化產(chǎn)能中小品類處理資質(zhì)與實(shí)際需求不匹配。我們會在后面詳細(xì)分析這個(gè)現(xiàn)象�����。

2.江蘇危廢處置需求分析:產(chǎn)廢城市和產(chǎn)廢地區(qū)集中度高����,化工、石化�����、電子是產(chǎn)廢大戶

江蘇省產(chǎn)廢企業(yè)來源廣:以化工���、石化����、電子等危廢為主�����。

從全省看來���,江蘇省產(chǎn)化工危廢較多��。目前全國有約20%的危廢為化工行業(yè)產(chǎn)生��,而化工產(chǎn)業(yè)是江蘇省重要的支柱產(chǎn)業(yè)����,根據(jù)《江蘇省化學(xué)工業(yè)發(fā)展規(guī)劃(2016-2020年)》,2015年江蘇省化學(xué)工業(yè)主營業(yè)務(wù)收入占全國產(chǎn)業(yè)總量15.37%����,繼續(xù)穩(wěn)居全國各省市第二位�。

3. 江蘇危廢處置產(chǎn)能供給分析:供需結(jié)構(gòu)錯(cuò)配,無害化產(chǎn)能稀缺

截止2018年4月����,江蘇省一共核準(zhǔn)危廢產(chǎn)能1110萬噸,大于我們預(yù)測的900萬噸/年實(shí)際產(chǎn)生量�,但是江蘇供需仍然緊張,主要是因?yàn)椋?/p>

3.1. 資源化過剩����、無害化不足

如同上文所提到的,江蘇省產(chǎn)能中��,資源化���、無害化占比分別為72%�、28%,以2017年為例�,當(dāng)年資源化、無害化處置實(shí)際處置占比分別為37%���、52%���,表明江蘇資源化過剩、無害化不足現(xiàn)象明顯��。具體看來:

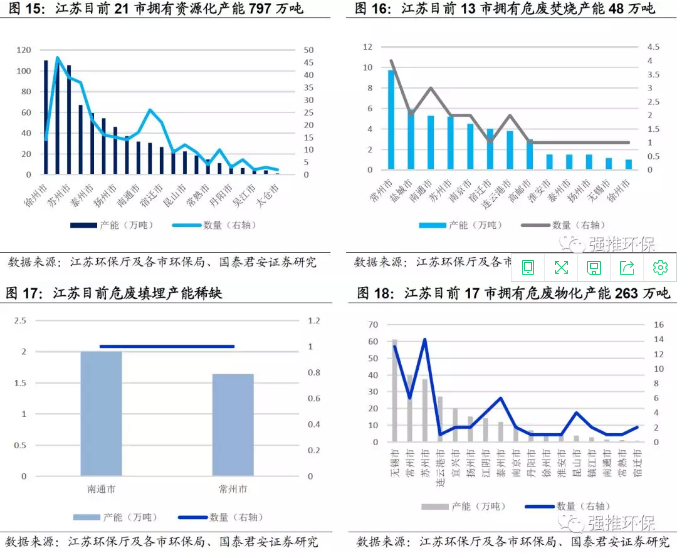

21市擁有資源化產(chǎn)能797萬噸;17市擁有危廢物化產(chǎn)能263萬噸;13市擁有危廢焚燒產(chǎn)能48萬噸;2市擁有危廢填埋產(chǎn)能3.64萬噸�。

上述數(shù)據(jù)說明,江蘇省焚燒和填埋能力非常稀缺���,而焚燒和填埋是處理難處理危廢的重要手段���。

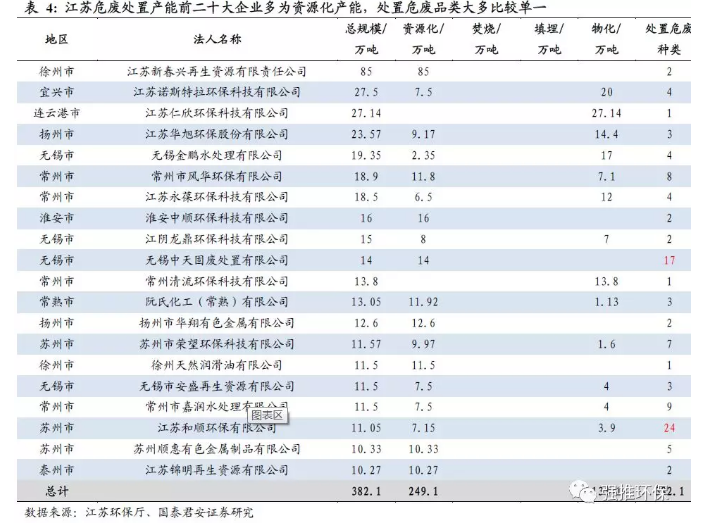

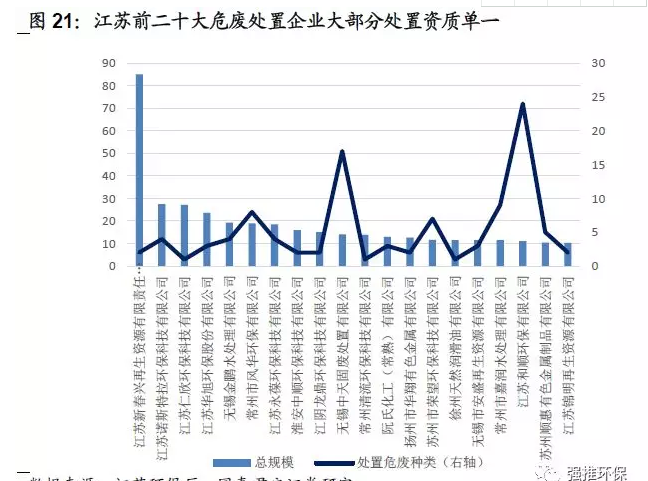

而全省危廢產(chǎn)能前二十大企業(yè)仍以資源化為主,處置品類單一

18家擁有資源化產(chǎn)能��,13家擁有物化產(chǎn)能�����。

危廢處置產(chǎn)能前二十大企業(yè)的處置危廢品類大多比較單一,僅有兩家專業(yè)處置單位處置危廢大類在10類以上�����,處置危廢大類在5類以下的單位占比75%����。

我們觀察到,單體處置產(chǎn)能全省排名第一的江蘇新春興再生資源公司�,2018年初至今已從外省合計(jì)轉(zhuǎn)入8.6萬噸HW49危廢,預(yù)計(jì)外省危廢處置是其業(yè)務(wù)的重要組成部分�。

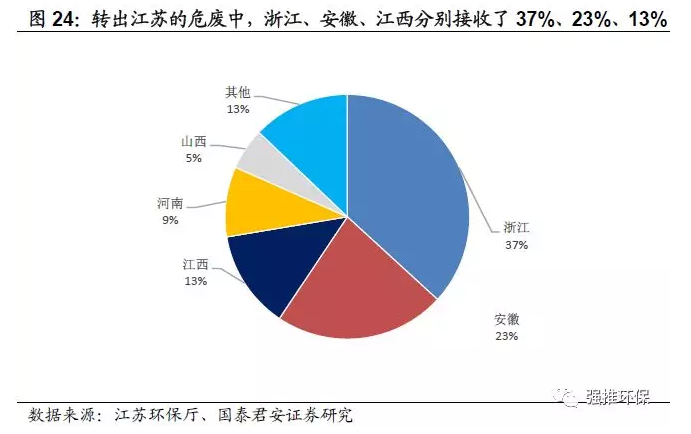

我們分析了江蘇危廢轉(zhuǎn)移數(shù)據(jù)再次印證了我們的結(jié)論�����。以浙江為例����,2018年初至今,浙江轉(zhuǎn)入江蘇25.6萬噸危廢�����,江蘇轉(zhuǎn)入浙江22.9萬噸����,浙江轉(zhuǎn)入江蘇的大部分為廢包裝桶���、廢鉛酸電池等;而江蘇轉(zhuǎn)入浙江的大部分為含磷、銅污泥�����、電鍍污泥�、焚燒爐渣、表面處理污泥等����,這再次表明江蘇資源化產(chǎn)能相對充足而無害化產(chǎn)能稀缺。

3.2. 無害化產(chǎn)能小品類牌照與實(shí)際處理需求對接不暢

2018年初至今����,46大類危廢中,26大類都有跨省轉(zhuǎn)出江蘇的情況�,其中存在11類危廢只有出省卻沒有轉(zhuǎn)入的情況,他們分別是HW4(農(nóng)藥廢物)���、HW16(感光材料廢物)��、HW17(表面處理廢物)��、HW18(焚燒處置殘?jiān)?�、HW21(含鉻廢物)、HW23(含鋅廢物)�、HW24(含砷廢物)、HW34(廢酸)����、HW35(廢堿)、HW37(有機(jī)磷化合物廢物)�、HW40(含醚廢物)等11大類345小類,這些危廢以無害化處置為主����,省內(nèi)缺少這些品類的處置產(chǎn)能,供需對接不暢(公眾號:chinawaste)���。

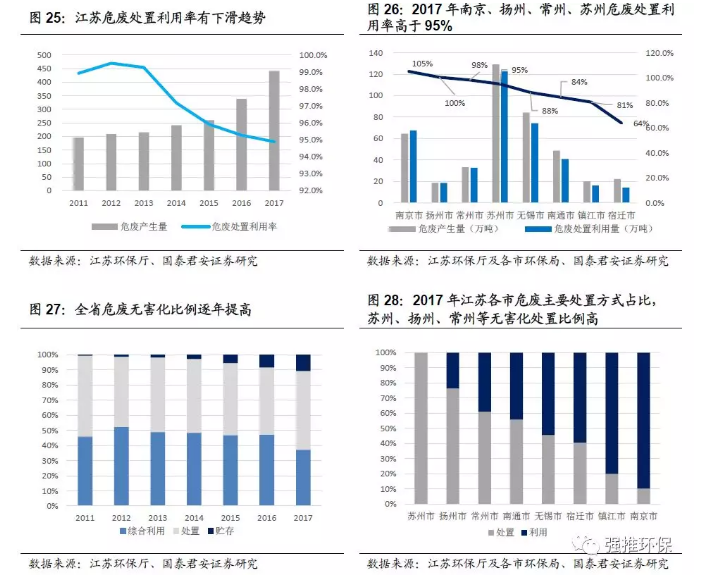

供需對接不暢使得全省近年來危廢處理率有所下滑,主要城市危廢未實(shí)現(xiàn)100%處理:

從全省整體看來�����,2011-2017年����,就官方統(tǒng)計(jì)的危廢來說�,江蘇省的危廢處置利用率從99%下滑到95%�,這主要是由于危廢產(chǎn)生量快速增長,部分危廢因?yàn)楫a(chǎn)能稀缺等原因未及時(shí)處置而被貯存所致�����。

從各市的情況來看����,2017年南京、揚(yáng)州����、常州、蘇州危廢處置利用率高于95%�����,無錫�����、南通�����、鎮(zhèn)江的危廢處置利用率在80%-90%之間。

主要因?yàn)槲U處理方式中���,無害化處置的比例仍在逐年提高�。

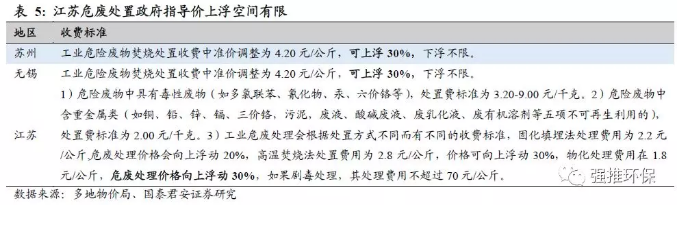

4. 重拳執(zhí)法�,江蘇危廢處置價(jià)格短時(shí)間快速上漲

我們觀察到,今年危廢重拳執(zhí)法下����,江蘇危廢處置價(jià)格短時(shí)間快速上漲,區(qū)域內(nèi)優(yōu)質(zhì)危廢處置項(xiàng)目盈利能力提升���。

如同前文提到�����,江蘇是長江經(jīng)濟(jì)帶上的化工大省�����,而化工又是危廢產(chǎn)生大戶,20%的危廢為化工行業(yè)產(chǎn)生�����,江蘇省成為今年危廢監(jiān)管的重中之重。2018年4-5月��,江蘇省四家化工園區(qū)被關(guān)停整改�,多區(qū)域開始執(zhí)行區(qū)域限批,疊加上海危廢轉(zhuǎn)移因素�����,江蘇省危廢處理價(jià)格短期快速上漲(危廢網(wǎng)訊公眾號:chinawaste)�����。

江蘇規(guī)定�,對未完成“減存量、去庫存”的企業(yè)要求落實(shí)承諾��,實(shí)施限產(chǎn)�、停產(chǎn)措施,并作為企業(yè)復(fù)產(chǎn)的必要條件�,存量危廢處理已成為當(dāng)?shù)卣推髽I(yè)的緊迫任務(wù),危廢處置需求激增��,而目前區(qū)域危廢處置企業(yè)產(chǎn)能基本滿負(fù)荷���,存量危廢難以找到產(chǎn)能消化�。以金圓的灌南項(xiàng)目為例,短期處置結(jié)構(gòu)調(diào)整推動(dòng)灌南項(xiàng)目毛利率提升�。我們調(diào)研交流了解到,處置企業(yè)在協(xié)助政府處理危廢問題時(shí)雖不能大幅提價(jià)���,但具備較強(qiáng)的收儲選擇權(quán)����,短期內(nèi)將會優(yōu)先處理熱值更高�����、價(jià)格更高的危廢�,推動(dòng)毛利率提升。

5. 競爭格局:江蘇無害化集中度低����,全品類一站式服務(wù)是核心競爭力

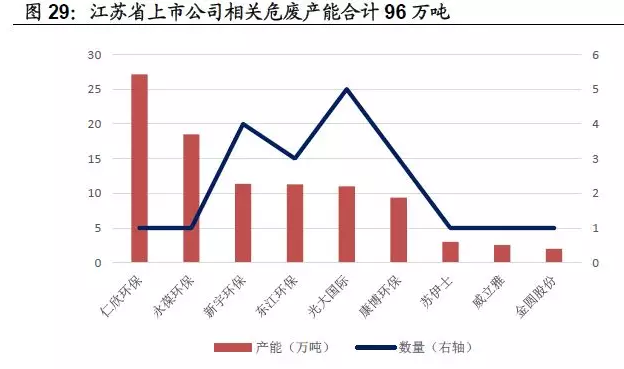

江蘇危廢處置市場集中度低,江蘇省上市公司相關(guān)危廢產(chǎn)能合計(jì)占總產(chǎn)能比例8.7%����。包括光大國際5個(gè)、合計(jì)11萬噸;新宇環(huán)保4個(gè)�����、合計(jì)11.4萬噸;東江環(huán)保3個(gè)�����、合計(jì)11.3萬噸;康博固廢3個(gè)����、合計(jì)9.4萬噸;金圓股份、蘇伊士�����、威立雅等各1個(gè)����。

其中,金圓股份在江蘇省推出首個(gè)危廢處置“一省一中心”示范樣本���。江蘇徐州鴻譽(yù)10萬噸項(xiàng)目���,將與公司的江蘇灌南項(xiàng)目(3萬噸專業(yè)焚燒爐)、江蘇鹽城項(xiàng)目(7.8萬噸危廢資源化利用)一起����,提供全面的危廢處置一站式服務(wù)�,三項(xiàng)工藝組合運(yùn)轉(zhuǎn)的協(xié)同運(yùn)作�,有望在江蘇形成首個(gè)產(chǎn)業(yè)集群樣板未來有望在江蘇形成首個(gè)產(chǎn)業(yè)集群樣板。

來源:危廢網(wǎng)訊

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�����,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點(diǎn)���。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容�、版權(quán)等問題,文章來源方自負(fù)相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容、版權(quán)等問題��,請?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益。