2013年“兩高”司法解釋明確了危險廢物處置違法的量刑細則,一時間危廢產(chǎn)生企業(yè)戰(zhàn)戰(zhàn)兢兢�����。2016年中央環(huán)保督察組高調(diào)亮相��,督查���、問責(zé)一輪接一輪���,地方政府和危廢處置企業(yè)壓力倍增�。2018年環(huán)保稅正式出臺��,危險廢物稅基1000元/噸����,國地稅合并,產(chǎn)廢大戶緊張而危廢處置企業(yè)開心�����。

危險廢物處置行業(yè)迎來高增長�����、高毛利�����、高風(fēng)險的黃金發(fā)展期�。收不完的危廢,燒不完的庫存��,出不完的事故���,是當下危廢處置企業(yè)的普遍感受�。泄露的風(fēng)險,火災(zāi)的風(fēng)險��,超標的風(fēng)險����,中毒的風(fēng)險……風(fēng)險控制失當�����,輕則損失通報�,重則涉刑關(guān)停。

會計主管在風(fēng)險管理方面應(yīng)當有所作為�!合理規(guī)范的會計核算助力風(fēng)險控制,混亂和不規(guī)范的會計核算損害長期健康發(fā)展�。

會計主管應(yīng)分析危險廢物委托處置業(yè)務(wù)的業(yè)務(wù)流程和會計特征,了解收入確認和成本會計的現(xiàn)狀���,構(gòu)建合理規(guī)范的收入確認和成本會計核算方法����,在成本會計核算中貫徹風(fēng)險控制思維��。

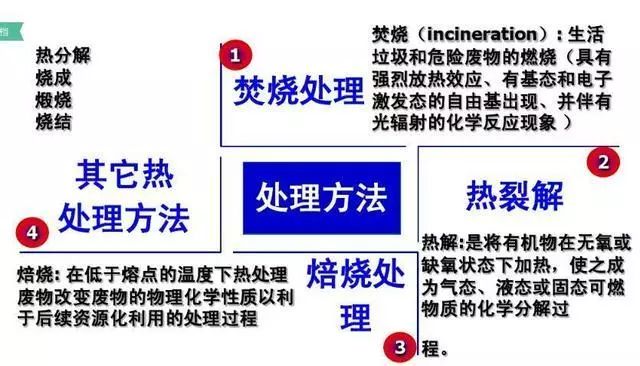

危廢熱處理

一、引言

危險廢物是具有反應(yīng)性����、毒性、腐蝕性�、易燃性和感染性等危害特性的固體廢物,主要來源于工業(yè)企業(yè)��,汽車修理�、生活垃圾焚燒、醫(yī)院和研究機構(gòu)等非工業(yè)來源的危險廢物正在快速增長(俞清等�����,2006�����;環(huán)保部�����,2016)����。危險廢物對環(huán)境����、生態(tài)��、健康具有長期的����、潛在的和廣泛的危害風(fēng)險,因而���,作為環(huán)境保護工作不可或缺的重要一環(huán),危險廢物污染防治與大氣�、水和土壤的污染防治息息相關(guān)、密不可分��,并貫穿在危險廢物產(chǎn)生��、收集���、運輸���、貯存、利用、處置的全過程����。

為了妥善處理處置危險廢物,我國發(fā)布了《固體廢物污染環(huán)境防治法》�����、《國家危險廢物名錄》���、《危險廢物轉(zhuǎn)移聯(lián)單管理辦法》�����、《危險廢物經(jīng)營許可證管理辦法》(以下簡稱“《許可證管理辦法》”)等一系列法規(guī)政策標準�,以防治危險廢物的污染風(fēng)險�。以物化、熱解���、焚燒�、填埋等工藝和方法對危險廢物進行無害化處置����,即是國際通行也是我國主流的措施和途徑(胡秀榮����,2001)���。從2003年發(fā)改委發(fā)布《關(guān)于實行危險廢物處置收費制度促進危險廢物處置產(chǎn)業(yè)化的通知》開始����,2004年原環(huán)?���?偩职l(fā)布了《全國危險廢物和醫(yī)療廢物處置設(shè)施建設(shè)規(guī)劃》,到2012年環(huán)保部發(fā)布《“十二五”危險廢物污染防治規(guī)劃》��,極大的促進了危險廢物集中處置行業(yè)的發(fā)展(孫寧等�����,2007)�����。2015年全國大����、中城市的工業(yè)危險廢物產(chǎn)生量高達2801.8萬噸,全國危險廢物集中處理處置企業(yè)已經(jīng)達到2034家�,大、中城市危險廢物處置量1254.3萬噸�,危險廢物處置行業(yè)已經(jīng)成長為產(chǎn)值達到數(shù)百億元的環(huán)保細分行業(yè)(環(huán)保部,2016)��。隨著生態(tài)文明建設(shè)的深入�����,中央環(huán)保督察的持續(xù)發(fā)力���,危險廢物處置行業(yè)迎來了更大更快發(fā)展的黃金時期��。

然而�����,危險廢物處置業(yè)務(wù)不規(guī)范����、不合理的會計核算越來越成為制約行業(yè)發(fā)展的短板(馬敬一�����,2013)!危險廢物處置企業(yè)(以下簡稱“處置企業(yè)”)區(qū)別于一般生產(chǎn)型或服務(wù)型企業(yè)�,以接受危險廢物產(chǎn)生單位(以下簡稱“產(chǎn)生單位”)委托、提供危險廢物的收集�、運輸、貯存和處置服務(wù)為經(jīng)營模式��,屬于銷售的受托合同服務(wù)�����,這種合同服務(wù)必須符合危險廢物環(huán)境監(jiān)管法規(guī)制度并接受環(huán)保行政主管部門的監(jiān)管�,會計核算時,在收入確認和成本會計等方面與《企業(yè)會計準則第14號收入》的規(guī)定比較�,存在顯著偏差(財政部,2017)�。整個危險廢物處置行業(yè)缺乏統(tǒng)一、規(guī)范�����、適用的會計核算方法��,導(dǎo)致會計核算方法混亂���,會計信息質(zhì)量和財務(wù)報表可信度不高��,影響處置企業(yè)提高會計核算水平和經(jīng)營管理水平���。本文基于以上背景,從分析危險廢物處置的業(yè)務(wù)流程和會計特征出發(fā)�����,以危險廢物有關(guān)法規(guī)和《企業(yè)會計準則》為依據(jù)����,研究收入確認和成本核算方法,試圖建立合理可行的危險廢物處置行業(yè)收入確認和成本會計核算方法��。

二�����、危險廢物受托處置服務(wù)的業(yè)務(wù)流程和會計特征

《固體廢物污染環(huán)境防治法》規(guī)定了危險廢物集中處置原則和危險廢物經(jīng)營許可制度����,處置企業(yè)對外提供受托處置服務(wù)之前,必須取得危險廢物經(jīng)營許可證����,依法開展經(jīng)營活動�����。根據(jù)危險廢物處置有關(guān)的法規(guī)政策制度�,危險廢物受托處置服務(wù)呈現(xiàn)出專業(yè)�、法定的業(yè)務(wù)流程和獨特的會計特征。

(一)業(yè)務(wù)流程分析

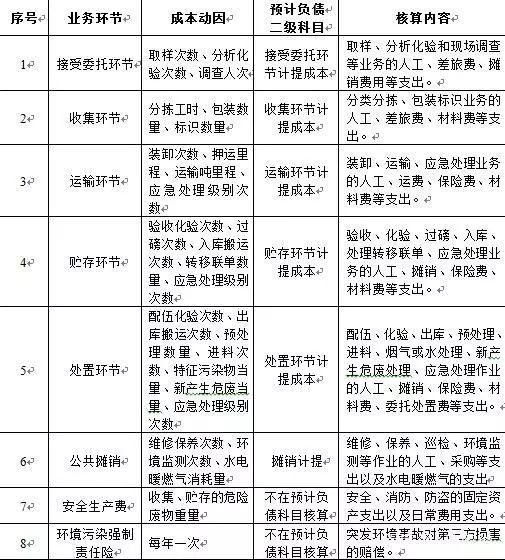

危險廢物受托處置服務(wù)�,是處置企業(yè)依法接受產(chǎn)生單位的委托,按照許可的危險廢物類別和相關(guān)法規(guī)�、制度、標準的要求�,提供的包括收集、運輸��、貯存���、處置的專業(yè)服務(wù)�。完整的業(yè)務(wù)可以劃分成接受委托���、收集���、運輸��、貯存和處置五個環(huán)節(jié),每個環(huán)節(jié)都具有專業(yè)的要求�����,需要處理特定的風(fēng)險�,發(fā)生不同的成本。

1接受委托環(huán)節(jié)

收到產(chǎn)生單位的委托請求�,是整個業(yè)務(wù)流程的開端。處置企業(yè)需要完成危險廢物的取樣����、化驗、分析和評估�,判斷是否在許可經(jīng)營范圍內(nèi)以及是否在處置能力范圍內(nèi)。如果可以接受委托��,即參考化驗和分析的結(jié)果報價��,雙方達成一致���,處置企業(yè)的市場人員即現(xiàn)場調(diào)查產(chǎn)生單位的危險廢物種類�、危害特性和產(chǎn)生量�,據(jù)此,雙方簽訂一年期的委托處置合同�����。《許可證管理辦法》等法規(guī)制度明確要求�����,接受委托環(huán)節(jié)應(yīng)具有專業(yè)人員��、取樣和化驗分析設(shè)備及程序��。本環(huán)節(jié)需要處理取樣風(fēng)險��、健康防護風(fēng)險和分析化驗風(fēng)險�����,發(fā)生取樣成本����、防護成本、分析化驗成本��、調(diào)查成本及合同成本��。

2收集環(huán)節(jié)

在委托處置合同有效期內(nèi),產(chǎn)生單位結(jié)合生產(chǎn)計劃和危險廢物暫存情況�����,提出危險廢物轉(zhuǎn)移計劃�����,獲得當?shù)丨h(huán)保局批準后�,取得危險廢物轉(zhuǎn)移聯(lián)單(以下簡稱“轉(zhuǎn)移聯(lián)單”)����,并向處置企業(yè)發(fā)出服務(wù)邀請。處置企業(yè)的分揀人員上門協(xié)助完成危險廢物的分類���、包裝��、標識和稱重以及填寫轉(zhuǎn)移聯(lián)單���,結(jié)合處置企業(yè)的運輸調(diào)度,即可裝運或者約定運輸日期���?�!对S可證管理辦法》等法規(guī)制度要求收集環(huán)節(jié)具有專業(yè)人員��、分類包裝標識的工具及程序�����。本環(huán)節(jié)需要處理分類風(fēng)險�、包裝風(fēng)險和健康防護風(fēng)險,發(fā)生分類成本��、防護成本��、包裝成本和標識成本�。

3運輸環(huán)節(jié)

產(chǎn)生單位將填寫產(chǎn)廢信息的轉(zhuǎn)移聯(lián)單,移交給具有資質(zhì)的運輸人員��,隨危險廢物一起運輸至處置企業(yè)����。運輸人員應(yīng)核對轉(zhuǎn)移聯(lián)單和裝運的危險廢物是否一致,填寫轉(zhuǎn)移聯(lián)單的運輸信息�����,并負責(zé)安全的運至處置企業(yè)��。《許可證管理辦法》等法規(guī)制度要求運輸環(huán)節(jié)具有專業(yè)運輸車輛�����、司機和押運人員�、應(yīng)急事故處理器材和程序。本環(huán)節(jié)需要處理運輸風(fēng)險和應(yīng)急事故風(fēng)險���,發(fā)生裝卸成本、運輸成本和應(yīng)急處理成本���。

4貯存環(huán)節(jié)

運至處置企業(yè)�,過磅�����,卸至?xí)捍嫣?���,取樣分析,與委托處置合同及轉(zhuǎn)移聯(lián)單核對一致����,方可轉(zhuǎn)入危險廢物庫房���,進入貯存環(huán)節(jié),并填寫轉(zhuǎn)移聯(lián)單的接收信息���。核對不一致的�,協(xié)商處理或退回�。《許可證管理辦法》等法規(guī)制度要求具有專業(yè)貯存管理人員��、貯存設(shè)施和應(yīng)急事故處理器材和程序�。本環(huán)節(jié)需要處理污染環(huán)境風(fēng)險和應(yīng)急事故風(fēng)險,發(fā)生取樣分析成本��、貯存成本�、應(yīng)急處理成本。通常情況下�����,完成轉(zhuǎn)移聯(lián)單的接收信息的錄入并上報當?shù)丨h(huán)保局��,危險廢物進入庫房貯存��,合同雙方即認為單次危險廢物委托處置服務(wù)達成不可撤銷條件��,產(chǎn)生單位將危險廢物污染防治責(zé)任轉(zhuǎn)移至處置企業(yè)。

5處置環(huán)節(jié)

處置企業(yè)結(jié)合生產(chǎn)計劃和貯存情況�����,合理安排危險廢物出庫����、配伍、預(yù)處理和無害化處置�����,以充分發(fā)揮危險廢物集中處置的優(yōu)勢����。記錄危險廢物出庫����、配伍、預(yù)處理和處置的種類和重量�����,標識對應(yīng)的轉(zhuǎn)移聯(lián)單的狀態(tài)����,上報環(huán)保局并告知產(chǎn)生單位處理結(jié)果�,終結(jié)產(chǎn)生單位的危險廢物污染防治責(zé)任�����。法規(guī)制度要求具有專業(yè)的操作人員�、處理處置設(shè)施和設(shè)備、煙氣凈化設(shè)備����、在線監(jiān)測設(shè)備和處置程序。本環(huán)節(jié)需要處理有毒有害風(fēng)險��、污染環(huán)境風(fēng)險和應(yīng)急事故風(fēng)險�����,發(fā)生出庫搬運成本�����、配伍檢測成本����、預(yù)處理成本����、水電燃料成本�����、處理煙氣消耗輔料成本��、排放監(jiān)測成本�、飛灰殘渣或滲濾液處置成本。完成危險廢物的處置���,方可認為履行了法定的危險廢物污染防治責(zé)任和義務(wù)���,處置企業(yè)履行了委托處置合同的全部義務(wù)。此時,處置企業(yè)方可將信息填寫規(guī)范完整的危險廢物轉(zhuǎn)移聯(lián)單(產(chǎn)生單位聯(lián))返還產(chǎn)生單位���,雙方完成了委托處置合同框架內(nèi)的一單危險廢物委托處置業(yè)務(wù)。在委托處置合同有效期內(nèi),可能發(fā)生一單委托處置業(yè)務(wù)��,也可能發(fā)生多單處置業(yè)務(wù)���,也可能一次多單業(yè)務(wù)�����,總之�,任何一單危險廢物委托處置業(yè)務(wù)從發(fā)起到完成���,都需經(jīng)歷完整的業(yè)務(wù)流程���。這一特點可以理解成:委托處置合同與轉(zhuǎn)移聯(lián)單一起構(gòu)成了業(yè)務(wù)訂單,完整的業(yè)務(wù)流程構(gòu)成了履約內(nèi)容����。

(二)會計特征分析

經(jīng)過前面危險廢物受托處置業(yè)務(wù)流程的分析,對照《企業(yè)會計準則》�,危險廢物處置業(yè)務(wù)具有轉(zhuǎn)移負債、銷售服務(wù)�、提前確認收入、成本難以匹配收入的會計特征��。

1危險廢物委托處置合同具有轉(zhuǎn)移負債的特征

依據(jù)《固體廢物污染環(huán)境防治法》�,產(chǎn)生單位承擔所產(chǎn)生危險廢物的污染防治責(zé)任,這種責(zé)任體現(xiàn)為產(chǎn)生單位未來確定支出金額不確定的危險廢物處置費用���。對照《企業(yè)會計準則第22號金融工具確認和計量》(財政部�,2017),危險廢物的污染防治責(zé)任應(yīng)確認產(chǎn)生單位對政府和社會公眾的環(huán)境負債(聯(lián)合國貿(mào)易與發(fā)展會議(ISAR)�,2003)。經(jīng)過環(huán)境保護行政主管部門的批準���,關(guān)于危險廢物的環(huán)境負債通過危險廢物委托處置合同�,轉(zhuǎn)移給處置企業(yè)���,在合同有效期內(nèi)����,實際轉(zhuǎn)移危險廢物���、運行轉(zhuǎn)移聯(lián)單之后����,產(chǎn)生單位向處置企業(yè)交付現(xiàn)金����,支付轉(zhuǎn)移負債的對價�����。但委托處置合同本身并不構(gòu)成受托處置企業(yè)向產(chǎn)生單位收取現(xiàn)金的實質(zhì)權(quán)利,必須在實際轉(zhuǎn)移危險廢物之后��,才獲得收取相應(yīng)款項的權(quán)利�,所以,處置企業(yè)并不能根據(jù)合同����,相應(yīng)的確認金融資產(chǎn)。事實上���,危險廢物的污染防治責(zé)任轉(zhuǎn)移給處置企業(yè)���,依據(jù)《危險廢物經(jīng)營許可證管理辦法》,處置企業(yè)依法承擔所接收危險廢物的污染防治責(zé)任�,即處置企業(yè)對社會和政府監(jiān)管部門形成了環(huán)境負債,必須經(jīng)過完整的處置業(yè)務(wù)流程�����,以現(xiàn)金和折舊攤銷等成本和費用支出���,消除危險廢物的危害特性和污染風(fēng)險����,方可確認清償了負債。至此�,我們可以看出,危險廢物委托處置合同將產(chǎn)生單位的環(huán)境負債轉(zhuǎn)移給處置企業(yè)���,具有轉(zhuǎn)移負債的特征���。因此,將委托處置合同及有效期內(nèi)的危險廢物處置責(zé)任作為存貨(資產(chǎn))核算是不恰當?shù)?���,作為負債核算更符合會計的實質(zhì)重于形式原則。

2危險廢物處置業(yè)務(wù)具有銷售服務(wù)的特征

一方面��,危險廢物委托處置合同約定的危險廢物處置業(yè)務(wù)在形式上����,通過提供專業(yè)的收集、轉(zhuǎn)移�、貯存、處置服務(wù)���,消除危險廢物的危害特性和污染風(fēng)險��,對照《企業(yè)會計準則第14號收入》第四條��,危險廢物處置業(yè)務(wù)是處置企業(yè)向產(chǎn)生單位提供的危險廢物處置服務(wù)����。另一方面���,對照《企業(yè)會計準則第14號收入》第三十三條��,處置企業(yè)向產(chǎn)生單位提供的銷售�����,隱含著法規(guī)標準規(guī)定的強制質(zhì)量保證條款��,即危險廢物處置服務(wù)的整個過程必須符合有關(guān)法規(guī)標準規(guī)定的環(huán)境保護要求和污染排放標準���,否則,將面臨行政處罰��、環(huán)保稅甚至失去經(jīng)營許可資質(zhì)���。因此�����,危險廢物處置業(yè)務(wù)作為附帶法定的質(zhì)量保證條款的銷售服務(wù)核算是恰當?shù)摹?/p>

3危險廢物處置業(yè)務(wù)具有提前確認收入的慣例

委托處置合同具有負債的特征���,而危險廢物處置業(yè)務(wù)符合銷售服務(wù)的特征�,合同與業(yè)務(wù)具有不同的會計特征��。危險廢物處置行業(yè)的慣例并不按照委托處置合同確認資產(chǎn)或負債��,而是按照合同有效期內(nèi)發(fā)生的具體處置業(yè)務(wù)確認收入��,而且通常在貯存環(huán)節(jié)即向產(chǎn)生單位(委托方)開具發(fā)票��、確認收入���。在貯存環(huán)節(jié)���,合同雙方達成了具體處置業(yè)務(wù)實質(zhì)上的不可撤銷約定,對照《企業(yè)會計準則第14號收入》第五條第一款�����,雙方批準合同并承諾將履行各自義務(wù)�����,此時確認收入是恰當?shù)摹5强紤]隱含的法定質(zhì)量保證條款���,處置企業(yè)實質(zhì)上尚未完成消除危險廢物的危害特性和污染風(fēng)險的環(huán)節(jié),尚存在重大的不確定性���,在處置環(huán)節(jié)完成之后確認收入更為謹慎�����。

4危險廢物處置業(yè)務(wù)存在收入與成本期間匹配困難

如前節(jié)所述�����,危險廢物處置業(yè)務(wù)通常在貯存環(huán)節(jié)確認收入����,而在關(guān)鍵的處置環(huán)節(jié)為消除危險廢物的危害特性和污染風(fēng)險才能完成全部的成本費用歸集�。從貯存環(huán)節(jié)到處置環(huán)節(jié)的期間長短,取決于危險廢物的類別�����、形態(tài)、數(shù)量�、配伍分析結(jié)果和生產(chǎn)計劃,不同類別的危險廢物期間錯配的行業(yè)平均值從幾天到一年不等�����,特殊情況下經(jīng)過環(huán)保局批準����,期間錯配可以超過一年。集中處置的規(guī)模性和配伍處置的經(jīng)濟性���,決定了收入與成本的期間錯配只能有限的減小����,無法消滅�。

5危險廢物處置業(yè)務(wù)存在收入與成本金額匹配困難

2016版的《國家危險廢物名錄》包括46類、476種危險廢物��,還有很多需要鑒別或聲明的危險廢物���,所含物質(zhì)成分復(fù)雜��,危害特性不一���,物化特性(熱值�����、水分��、灼減率���、硫氯元素含量����、重金屬含量等)千差萬別,決定了難以準確測算和估計成本費用��,構(gòu)成了收入與成本的金額匹配的差異����。不同的處置技術(shù)和工藝條件下的成本費用,還存在絕對數(shù)值和相對比例的差異���。這是從成本費用估算角度分析�。從成本費用分攤角度分析�����,收入與成本費用的金額匹配更困難。處置環(huán)節(jié)遵循配伍處置的經(jīng)濟性原則�����,不同類別�����、種類���、來源的危險廢物���,按照特定的配伍原則混合處置,合理分攤處置環(huán)節(jié)的與收入相匹配的成本費用幾乎是不可能的���。(王浩東���,2014)

三、危險廢物處置收入和成本會計現(xiàn)狀

從前節(jié)會計特征的分析��,可以看出危險廢物處置業(yè)務(wù)的收入確認和成本會計既有其獨特性又有其挑戰(zhàn)性。而且���,從上世紀九十年代后期開始到本世紀“十二五”期末���,危險廢物處置企業(yè)逐漸形成以規(guī)模小、業(yè)務(wù)分散��、收費標準混亂的私營民營企業(yè)為主的行業(yè)格局�����,普遍不重視會計核算的規(guī)范性和會計的經(jīng)營管理職能�����,反映在會計核算上就是收入確認和成本會計不規(guī)范����、不統(tǒng)一�����、對經(jīng)營管理決策的支持作用不強�。

(一)危險廢物處置收入確認原則的現(xiàn)狀分析

1委托處置合同的完工百分比確認收入

按照《企業(yè)會計準則第14號收入》規(guī)定的完工百分比法確認收入,在合同有效期內(nèi),對每單危險廢物的收集���、運輸���、貯存和處置環(huán)節(jié),估計提供服務(wù)的比例�����,理論上可行�,實務(wù)上很難實現(xiàn)。首先�,類別、種類�����、危害特性不同的危險廢物在不同環(huán)節(jié)的完工百分比存在很大差異���,估計或測算的難度很大��。其次�����,每家處置企業(yè)的客戶少則幾百家����,多則幾千家,每份委托處置合同有效期內(nèi)的處置業(yè)務(wù)少則幾單���,多則上百單����,按照合同完工百分比進行會計核算的工作量巨大��,成本高昂���,缺乏實施的經(jīng)濟性���。第三,每單處置業(yè)務(wù)從開始到結(jié)束�,可能持續(xù)幾天到一年的時間跨度�����,與開具發(fā)票和繳納稅款的時間節(jié)點以及現(xiàn)行的稅收征管體制不一致��,增加稅務(wù)會計的復(fù)雜性。作者沒有觀察到這種方法在危險廢物處置行業(yè)應(yīng)用的樣本�,也不建議采用完工百分比法確認收入。

2按照行業(yè)慣例貯存環(huán)節(jié)確認收入

按照行業(yè)慣例��,在危險廢物驗收入庫進入貯存環(huán)節(jié)�,達成了不可撤銷條件,依據(jù)委托處置合同約定的價格或計價方法��,計算價款�,開具發(fā)票,確認收入�����。對應(yīng)的成本則采用定額預(yù)提或測算預(yù)提的方法核算�,貯存環(huán)節(jié)之前發(fā)生的成本費用計入當期損益。這種方法保證了收入��、現(xiàn)金流和稅收征管的統(tǒng)一和協(xié)調(diào)�����,但成本預(yù)提存在不能覆蓋處置成本和應(yīng)急事故風(fēng)險的可能性�,成本預(yù)提增大了人為操縱利潤和所得稅的金額和歸屬期間的風(fēng)險。

3處置流程結(jié)束確認收入

參照存貨的會計核算方法���,將處置合同有效期內(nèi)接收的危險廢物作為存貨反向核算�����。具體做法是��,危險廢物驗收入庫即核算庫存成本和單位成本(依據(jù)處置合同核算)����,出庫進入處置環(huán)節(jié)時,開始歸集處置環(huán)節(jié)的成本費用��,按照當期處置量與單位成本的乘積確認收入�,同時結(jié)轉(zhuǎn)當期處置成本,處置環(huán)節(jié)之前發(fā)生的成本費用計入當期損益��。這種方法的好處是實現(xiàn)收入與履行處置責(zé)任的匹配��,解決了處置環(huán)節(jié)成本費用不確定的問題�����。缺點也很突出���,在貯存環(huán)節(jié)收款和計提增值稅�����,與處置環(huán)節(jié)確認收入的期間錯配依然存在���,而且增大了人為操縱利潤和所得稅歸屬期間的風(fēng)險。另一問題是����,將危險廢物視為存貨核算,既混淆了收入和成本的概念����,又違背了危險廢物委托處置合同的轉(zhuǎn)移負債特征。

(二)危險廢物處置成本會計的現(xiàn)狀分析

1實際成本歸集法

按照《企業(yè)會計準則第14號收入》的規(guī)定���,如實記錄和歸集處置業(yè)務(wù)的成本費用�。這種方法的優(yōu)點是避開了估計和測算的不準確性���,缺點是無法及時完整的與收入匹配��、利潤波動大�����、遭遇重大應(yīng)急事故存在當期收入難以覆蓋成本的風(fēng)險���。會計核算結(jié)果對控制成本有益而對擴大銷售無益�,業(yè)內(nèi)只有少數(shù)以處置結(jié)束為節(jié)點確認收入的處置企業(yè)會采用實際成本歸集法�����,而且此類處置企業(yè)往往為了控制成本而忽視環(huán)境保護要求���。

2定額成本計提法

參照《企業(yè)會計準則第14號收入》的規(guī)定���,結(jié)合積累的業(yè)務(wù)核算數(shù)據(jù)和專業(yè)知識,針對特定類別和危害特性的危險廢物處置業(yè)務(wù)����,制定成本定額標準,可以使用完全成本法�����,也可以使用作業(yè)成本法���,匯編成本定額速查表�����。按照行業(yè)慣例貯存環(huán)節(jié)開票確認收入時���,輸入危險廢物的特征參數(shù),查詢成本定額����,計算并結(jié)轉(zhuǎn)成本。這種方法簡便易行��,也容易獲得產(chǎn)生單位和稅務(wù)部門的認可�����,同時���,也有助于控制成本����、開拓市場�����。缺點是制定成本定額標準受專業(yè)知識、技術(shù)水平和環(huán)保法規(guī)的影響很大���,另外�����,與實際成本歸集法一樣����,成本定額可能難以覆蓋重大應(yīng)急事故的處理成本����。

3測算成本計提法

參照《企業(yè)會計準則第14號收入》的規(guī)定,結(jié)合專業(yè)知識和法規(guī)標準制度的要求�����,觀察處置環(huán)節(jié)的成本費用發(fā)生特點���,確定針對危險廢物特征參數(shù)���,設(shè)計成本測算表,利用電算化的快速計算能力,對每單危險廢物處置業(yè)務(wù)獨立計算處置成本�,處置環(huán)節(jié)之前的成本費用直接計入當期損益。相對而言��,這種方法考慮了處置環(huán)節(jié)的成本和重大應(yīng)急事故處理成本����,成本結(jié)轉(zhuǎn)更加準確��、貼近業(yè)務(wù)特點���,核算也比較簡便���。缺點是存在人為操縱利潤的風(fēng)險和忽視前端處置風(fēng)險。

四���、改進的危險廢物處置業(yè)務(wù)收入確認和成本會計方法

(一)危險廢物處置業(yè)務(wù)收入確認方法

1確認收入的依據(jù)和條件

從危險廢物處置業(yè)務(wù)流程分析可知�����,委托處置合同與危險廢物轉(zhuǎn)移聯(lián)單一并構(gòu)成單次處置業(yè)務(wù)的銷售條款�,驗收入庫單確認了雙方達成不可撤銷條件���,從而具備了確認收入的要素:其一����,委托方承諾向受托方付款,經(jīng)濟利益很可能流入處置企業(yè)���;其二�����,委托處置合同規(guī)定了結(jié)算價格或計價方法����,危險廢物轉(zhuǎn)移聯(lián)單確認了結(jié)算數(shù)量��,銷售價款清晰準確�����;其三���,處置業(yè)務(wù)的成本可以估計��。對照《企業(yè)會計準則第14號收入》的規(guī)定��,委托處置合同與危險廢物轉(zhuǎn)移聯(lián)單構(gòu)成確認收入的依據(jù)��,委托處置合同�����、危險廢物轉(zhuǎn)移聯(lián)單和驗收入庫單核對一致����,是確認收入的條件。

2收入的計量和會計分錄

收入的計量需要區(qū)分委托處置合同的價格是否含稅的兩種情形�����,不含稅報價的收入由價格與數(shù)量相乘得到�����,含稅報價的收入需要從應(yīng)收價款扣除增值稅得到����。確認收入的會計分錄為:

借:應(yīng)收賬款—委托單位

銀行存款

貸:主營業(yè)務(wù)收入—委托處置收入

應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)

(二)危險廢物處置業(yè)務(wù)成本會計方法

1成本會計依據(jù)

由于委托處置業(yè)務(wù)的收入和成本匹配差異����,實際成本歸集法不符合會計的相關(guān)性和謹慎性原則,須通過成本計提盡可能消除這種匹配差異,并盡可能覆蓋危險廢物處置全流程風(fēng)險�����。與危險廢物處置企業(yè)的技術(shù)���、工藝��、設(shè)備和程序有關(guān)的法規(guī)制度標準��,規(guī)定了必須發(fā)生的各項處置成本���、環(huán)境保護成本和應(yīng)急準備、處理�����、善后成本���。對照《企業(yè)會計準則第14號收入》的規(guī)定��,處置企業(yè)必須遵守的法規(guī)制度標準及具體的操作程序��,構(gòu)成了成本會計的依據(jù)���。

2成本計提的計量

通過處置成本會計的現(xiàn)狀分析�����,測算成本法相比定額成本法更符合成本會計依據(jù)���,更符合會計的相關(guān)性和謹慎性原則,能夠較好的適用于全流程處置環(huán)節(jié)�����。下面按照處置環(huán)節(jié)的順序分別討論測算成本計提的內(nèi)容��、標準和成本測算表的編制方法����。

(1)接受委托環(huán)節(jié)

對于接受委托環(huán)節(jié)的風(fēng)險和成本�����,區(qū)分兩類情形��。一類是拒絕委托���,發(fā)生的取樣和分析化驗支出�,計入當期損益,根據(jù)管理需要���,可以計入銷售費用科目或者管理費用科目��。另一類是接受委托�����,發(fā)生的取樣���、分析化驗、現(xiàn)場調(diào)查等支出���,構(gòu)成服務(wù)的必要部分���,應(yīng)作為成本核算,發(fā)生的合同簽訂��、快遞等成本�,應(yīng)作為管理費用核算。建議采用作業(yè)成本法測算和制定取樣作業(yè)���、分析化驗作業(yè)和現(xiàn)場調(diào)查作業(yè)的成本計提標準���。

(2)收集環(huán)節(jié)

對于收集環(huán)節(jié)的風(fēng)險和成本����,構(gòu)成服務(wù)的必要部分����,依據(jù)《國家危險廢物名錄》、《危險廢物貯存標準》���、危險廢物包裝要求等����,建議采用作業(yè)成本法測算和制定分類分揀作業(yè)�����、包裝標識作業(yè)的成本計提標準��。

(3)運輸環(huán)節(jié)

對于運輸環(huán)節(jié)的風(fēng)險和成本���,需要區(qū)分兩種情形�����。一種情形是產(chǎn)生單位自行組織運輸���,處置企業(yè)沒有承擔義務(wù)、發(fā)生支出�,不予核算成本;另一種情形��,處置企業(yè)提供運輸服務(wù)�����,應(yīng)納入成本核算范圍����。依據(jù)危險貨物運輸要求和運輸環(huán)節(jié)應(yīng)急事故處理程序,建議采用作業(yè)成本法測算和制定裝卸作業(yè)��、押運作業(yè)���、運輸作業(yè)��、應(yīng)急處理作業(yè)的成本計提標準��。

(4)貯存環(huán)節(jié)

對于貯存環(huán)節(jié)的風(fēng)險和成本��,構(gòu)成服務(wù)的必要部分����,依據(jù)危險廢物貯存標準、危險廢物經(jīng)營許可證管理辦法和貯存環(huán)節(jié)應(yīng)急事故處理程序��,建議采用作業(yè)成本法測算和制定驗收作業(yè)�、入庫作業(yè)、聯(lián)單處理作業(yè)���、應(yīng)急處理作業(yè)的成本計提標準��。

(5)處置環(huán)節(jié)

對于處置環(huán)節(jié)的風(fēng)險和成本��,是消除危險廢物的危害特性的關(guān)鍵環(huán)節(jié)��,構(gòu)成服務(wù)的必要部分����,依據(jù)危險廢物處置工藝要求�、排放標準�����、處置環(huán)節(jié)應(yīng)急事故處理程序,建議采用作業(yè)成本法測算和制定配伍化驗作業(yè)���、預(yù)處理作業(yè)��、進料作業(yè)�、煙氣或水處理作業(yè)����、新產(chǎn)生危險廢物處理作業(yè)、應(yīng)急處理作業(yè)的成本計提標準�。

(6)安全生產(chǎn)費和環(huán)境污染強制責(zé)任險

按照相關(guān)規(guī)定,危險廢物處置業(yè)務(wù)必須計提安全生產(chǎn)費用(財政部��,2012)���,必須投保環(huán)境污染強制責(zé)任險���。安全生產(chǎn)費用以收集、貯存的危險廢物重量為依據(jù)計提����,環(huán)境污染強制責(zé)任險依據(jù)保險人對處置企業(yè)的風(fēng)險評估結(jié)果報價支付����。安全生產(chǎn)費用和保險費構(gòu)成危險廢物處置業(yè)務(wù)整個流程的成本��,可以結(jié)合風(fēng)險評估�,繼續(xù)在各個環(huán)節(jié)合理分攤。相應(yīng)的會計分錄:

借:制造費用—安全生產(chǎn)費用

貸:盈余公積—專項儲備

借:制造費用—環(huán)境污染強制責(zé)任險

貸:銀行存款

借:主營業(yè)務(wù)成本—委托處置成本

貸:制造費用—安全生產(chǎn)費用

制造費用—環(huán)境污染強制責(zé)任險

(6)預(yù)計負債科目的使用

根據(jù)危險廢物委托處置合同的轉(zhuǎn)移負債的會計特征�����,以及《企業(yè)會計準則第13號—或有事項》(財政部����,2014)的規(guī)定,通過成本測算應(yīng)對具有不確定性的處理處置成本和應(yīng)急事故處理成本�����。計提的成本:首先是處置企業(yè)規(guī)范處置危險廢物的現(xiàn)時義務(wù)����,其次是處置企業(yè)通過一系列流程履行處置義務(wù)很可能導(dǎo)致經(jīng)濟利益流出,第三是處置企業(yè)依據(jù)相關(guān)法規(guī)制度標準和專業(yè)知識��,能夠可靠的估計計提成本的金額。因此�����,計提的成本符合預(yù)計負債的定義和確認條件���,可以通過預(yù)計負債科目核算計提的成本。成本計提的會計分錄:

借:主營業(yè)務(wù)成本—委托處置成本

貸:預(yù)計負債—##環(huán)節(jié)計提成本

危廢處理成本計提測算表

3成本計提余額的沖銷與轉(zhuǎn)回

實際發(fā)生的處置成本或處理應(yīng)急事故成本���,按照其所處的處置環(huán)節(jié)和金額�,計入相應(yīng)的預(yù)計負債二級科目的借方��,沖銷計提成本�����。期末或者財務(wù)報表日����,計算預(yù)計負債的二級科目的余額,如果貸方余額���,表明庫存危險廢物的處置義務(wù)的存量以及管理有效��;如果借方余額�����,需要查明原因��,是成本控制不力�,還是超預(yù)期的應(yīng)急事故處理費用超支,還是成本計提標準低估��。對于貸方余額�����,需要結(jié)合危險廢物庫存量與借方發(fā)生額表示的處置量比較分析��,如果貸方余額超出當期借方發(fā)生額的比例大于設(shè)定值�����,顯著超過履行庫存處置義務(wù)的需要和應(yīng)對應(yīng)急事故處理費用的需要�,則應(yīng)按照預(yù)定比例轉(zhuǎn)回貸方余額。

有關(guān)沖銷的會計分錄如下:

(1)人工成本費用

借:預(yù)計負債—##環(huán)節(jié)計提成本

貸:應(yīng)付職工薪酬

(2)材料輔料成本費用

借:預(yù)計負債—##環(huán)節(jié)計提成本

應(yīng)交稅費—應(yīng)交增值稅(進項稅額)

貸:銀行存款

原材料(輔助材料���、周轉(zhuǎn)材料)

(3)制造費用等

借:預(yù)計負債—##環(huán)節(jié)計提成本

貸:待攤費用

有關(guān)轉(zhuǎn)回的會計分錄如下:

(4)轉(zhuǎn)回計提成本

借:預(yù)計負債—##環(huán)節(jié)計提成本

貸:主營業(yè)務(wù)成本—委托處置成本

(三)計提成本的遞延所得稅核算

1計提成本方法的凈利潤核算

期末或財務(wù)報表日��,應(yīng)審核并確認預(yù)計負債科目的計提成本按照既定的會計核算程序沖銷和預(yù)先設(shè)定的比例轉(zhuǎn)回��,然后按照正常的核算程序結(jié)賬���。

營業(yè)利潤=營業(yè)收入-營業(yè)成本+其他收益��;

利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出;

凈利潤=利潤總額-所得稅費用�。

2應(yīng)納稅所得額的計算

通常應(yīng)納稅所得額等于稅前利潤,由于核算計提成本的預(yù)計負債科目通常存在貸方余額��,需要計算預(yù)計負債科目的納稅差異����。對于危險廢物庫存增加的情形,預(yù)計負債科目貸方余額增加����,增加額構(gòu)成計稅基礎(chǔ)與會計基礎(chǔ)的差異,形成可抵扣暫時性差異�。對于危險廢物庫存減少的情形,預(yù)計負債科目貸方余額減少��,減少額構(gòu)成會計基礎(chǔ)與計稅基礎(chǔ)的差異����,形成應(yīng)納稅暫時性差異(卓國全����,2016)�����。

應(yīng)納稅所得額=利潤總額+可抵扣暫時性差異-應(yīng)納稅暫時性差異�。

3遞延所得稅的確認與核算

危險廢物處置業(yè)務(wù)享受《企業(yè)所得稅法》規(guī)定的所得稅優(yōu)惠條款,根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》第八十八條規(guī)定�,從取得第一筆收入開始的前三年免征企業(yè)所得稅,第4年到第6年減半征收所得稅����,從第7年正常征收所得稅。因此����,所得稅和遞延所得稅的核算應(yīng)考慮所得稅優(yōu)惠政策的情形。前三年免征所得稅���,不存在可抵扣所得稅���,不予確認遞延所得稅資產(chǎn)和遞延所得稅負債����。從第四年開始繳納企業(yè)所得稅����,應(yīng)按照《企業(yè)會計準則第18號—所得稅》的規(guī)定,確認遞延所得稅��。

遞延所得稅資產(chǎn)=可抵扣暫時性差異×稅率���。

遞延所得稅負債=應(yīng)納稅暫時性差異×稅率。

五�����、結(jié)論和建議

(一)研究結(jié)論

其一�����,本文結(jié)合危險廢物處置行業(yè)的業(yè)務(wù)特點分析了業(yè)務(wù)流程接受委托����、收集、運輸�����、貯存和處置五個環(huán)節(jié)的業(yè)務(wù)內(nèi)容、專業(yè)要求�、特定風(fēng)險和成本構(gòu)成。

其二����,本文對照有關(guān)法規(guī)制度標準,分析總結(jié)了危險廢物處置業(yè)務(wù)的轉(zhuǎn)移負債��、銷售服務(wù)�����、提前確認收入和成本難以匹配收入的四個會計特征��。

其三���,本文依據(jù)企業(yè)會計準則分析了危險廢物處置收入和成本會計的常見方法及其優(yōu)缺點���,結(jié)合會計特征,論證了貯存環(huán)節(jié)確認收入和計提成本的必要性和合理性�����。

其四,基于業(yè)務(wù)流程和會計特征����,依據(jù)企業(yè)會計準則,建立了合理��、合法����、清晰、易行的收入和成本會計核算方法�����。

其五���,規(guī)范危險廢物處置業(yè)務(wù)的收入成本核算方法,將推動危險廢物處置行業(yè)會計核算質(zhì)量的改善和經(jīng)營管理水平的提升����。

(二)規(guī)范危險廢物處置行業(yè)會計核算的建議

其一,建議制定并推廣危險廢物處置行業(yè)會計核算制度����,規(guī)范該行業(yè)的會計核算���、所得稅核算、信息披露��。

其二����,建議就成本難以匹配收入的會計情形,制定企業(yè)會計準則的解釋���。

主要參考文獻

【1】俞清�����,尹炳奎��,鄒艷萍.2006.我國危險廢物的管理及處理處置現(xiàn)狀探析.環(huán)境科學(xué)與管理�,6:147~149

【2】環(huán)保部.2016.國家危險廢物名錄.環(huán)境保護部令����,第39號

【3】胡秀榮.2001.中國危險廢物處理處置技術(shù)現(xiàn)狀和結(jié)構(gòu)分析.世界地質(zhì),1:62~65

【4】孫寧�����,吳舜澤,孫鈺如.2007.《全國危險廢物和醫(yī)療廢物處置設(shè)施建設(shè)規(guī)劃》實施的評估與分析.北京:中國環(huán)境科學(xué)學(xué)會年會

【5】環(huán)保部.2016.2016年全國大�、中城市固體廢物污染環(huán)境防治年報.環(huán)保部官網(wǎng)

【6】馬敬一.2013.危險廢物處置企業(yè)財務(wù)管理問題及對策思考.財經(jīng)界(學(xué)術(shù)版),1:146~147

【7】財政部.2017.企業(yè)會計準則第14號——收入.財政部官網(wǎng)

【8】財政部.2017.企業(yè)會計準則第22號——金融工具確認和計量.財政部官網(wǎng)

【9】聯(lián)合國貿(mào)易與發(fā)展會議(ISAR).2003.企業(yè)環(huán)境業(yè)績與財務(wù)業(yè)績指標的結(jié)合.劉剛���,高軼文譯��,陳毓圭等較.北京:中國財政經(jīng)濟出版社

【10】王浩東.2014.廢物處置勞務(wù)收入確認探究.新會計�����,10:49~50

【11】財政部.2012.企業(yè)安全生產(chǎn)費用提取和使用管理辦法.財政部官網(wǎng)

【12】環(huán)保部.2017.環(huán)境污染強制責(zé)任保險管理辦法(征求意見稿).環(huán)保部官網(wǎng)

【13】財政部.2014.企業(yè)會計準則第13號——或有事項.財政部官網(wǎng)

【14】卓國全.2016.預(yù)計負債的會計處理和納稅調(diào)整.西部財會�����,11:34~36

來源:再生資源 作者:磚家說環(huán)保

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�����,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題��,如發(fā)生涉及內(nèi)容��、版權(quán)等問題�,文章來源方自負相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容���、版權(quán)等問題���,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益�����。