下至城市。危廢產(chǎn)量與結(jié)構(gòu)的背后,是一個(gè)城市的產(chǎn)業(yè)規(guī)模和產(chǎn)業(yè)結(jié)構(gòu)�����。走遍342個(gè)城市��,還原真實(shí)圖景����。

上至全國(guó)。城市連片���,產(chǎn)業(yè)成群��,工業(yè)格局造就危廢行業(yè)的百千生態(tài)�����,東西南北的差異究竟在哪?

橫看產(chǎn)業(yè)�。產(chǎn)業(yè)結(jié)構(gòu)根植于資源稟賦與地理空間��,各地的主導(dǎo)產(chǎn)業(yè)形成了怎樣的危廢治理需求�,當(dāng)前供需差異又如何?

縱看企業(yè)。產(chǎn)業(yè)的天空中�,企業(yè)是星,而上市公司則是最耀眼的星����。細(xì)數(shù)產(chǎn)廢大戶(hù),判斷處置偏好,在危廢紅線上給您提個(gè)醒兒���。

本文要點(diǎn)

◆全國(guó)總覽:共生性與結(jié)構(gòu)性的全面體現(xiàn)。

共生性體現(xiàn)在:危廢主要來(lái)源于工業(yè)生產(chǎn)過(guò)程����,且治理需求反映了區(qū)域環(huán)保壓力的變化。通過(guò)對(duì)全國(guó)31省342個(gè)城市危廢信息的統(tǒng)計(jì)�����,我們發(fā)現(xiàn)整體產(chǎn)廢大市集中在京津冀-山東����、長(zhǎng)三角、遼沈一帶���、西南重工業(yè)區(qū)等地域����。從樣本數(shù)據(jù)來(lái)看�����,2017年全國(guó)危廢整體產(chǎn)量平均增速為18%。

結(jié)構(gòu)性體現(xiàn)在:以每1億元工業(yè)總產(chǎn)值所產(chǎn)生的危廢量定義危廢產(chǎn)生強(qiáng)度��,則危廢產(chǎn)生強(qiáng)度較低的區(qū)域集中在京津冀地區(qū)����、河南、湖北�、陜西等中部省份及廣東地區(qū);危廢產(chǎn)生強(qiáng)度>200的城市則主要分布于東北老工業(yè)基地集群,西部煤焦�、煤化工、有色集群�����,沿海精細(xì)化工��、煉化集群�,西南有色金屬集群。

◆區(qū)域詳解:省�����、市級(jí)危廢供需缺口測(cè)算��。

從各省經(jīng)濟(jì)角度看對(duì)產(chǎn)廢行業(yè)依賴(lài)度����,青海���、甘肅、廣東等地產(chǎn)廢行業(yè)占比大幅高于平均水平���,總體上西部地區(qū)工業(yè)總產(chǎn)值對(duì)危廢相關(guān)行業(yè)更為依賴(lài)。從產(chǎn)廢行業(yè)角度看區(qū)域分布����,則重點(diǎn)產(chǎn)廢行業(yè)區(qū)域集中分布特點(diǎn)較為明顯,通信設(shè)備����、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)、有色金屬礦采選業(yè)和化學(xué)原料和化學(xué)制品制造業(yè)CR3分布為58%����、51%、49%�����。從危廢種類(lèi)CR3來(lái)看�,東西部差距不明顯�����,但產(chǎn)廢量低的城市其危廢種類(lèi)集中度普遍較高���。從產(chǎn)廢企業(yè)CR3來(lái)看,東部地區(qū)集中度低于西部�,但產(chǎn)廢量與集中度無(wú)明顯相關(guān)關(guān)系。

◆環(huán)保加嚴(yán)關(guān)注產(chǎn)廢大戶(hù)處置情況����。

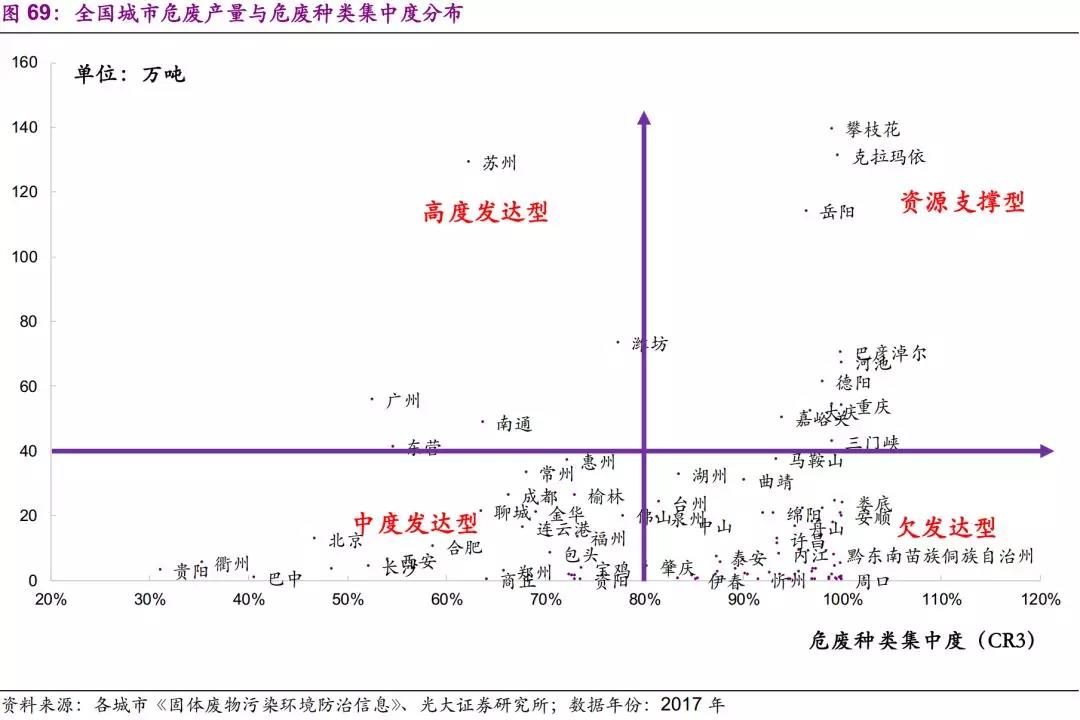

以危廢利用量-處置量為指標(biāo)畫(huà)圖,可以看出綜合利用為主的城市主要在湖南-貴州-云南一帶�,而東部沿海地區(qū),山東-江蘇-浙江一帶則以無(wú)害化處置為主����。以危廢年產(chǎn)量為縱坐標(biāo),危廢種類(lèi)集中度(CR3)為橫坐標(biāo)�,可以將全國(guó)城市分為四類(lèi):高度發(fā)達(dá)型、資源支撐型��、中度發(fā)達(dá)型�����、欠發(fā)達(dá)型。

◆投資建議:

從2017年各市危廢增速來(lái)看�,東部沿海地區(qū)延續(xù)高景氣度。從危廢種類(lèi)和產(chǎn)廢企業(yè)集中度來(lái)看�,東部地區(qū)種類(lèi)更復(fù)雜,處理工藝要求更高�����。從城市分類(lèi)來(lái)看���,均衡型城市處置需求最為復(fù)雜?;诖耍谌珖?guó)危廢市場(chǎng)景氣度提升的背景下���,重點(diǎn)推薦兩條投資主線:1)重點(diǎn)關(guān)注行業(yè)結(jié)構(gòu)復(fù)雜���,企業(yè)分布較為分散的地區(qū),即山東-江浙-福建-廣東沿海地區(qū)���。2)重點(diǎn)關(guān)注產(chǎn)能缺口大的地區(qū)���?���;?017年統(tǒng)計(jì)數(shù)據(jù)�,各地基本呈現(xiàn)利用產(chǎn)能過(guò)剩、處置需求不足的特征�,但地區(qū)間差異較大。目前華南�����、華東地區(qū)處置缺口仍較大����。維持危廢子行業(yè)“買(mǎi)入”評(píng)級(jí)。建議關(guān)注重點(diǎn)區(qū)域布局較多����,且同時(shí)具備優(yōu)質(zhì)運(yùn)營(yíng)能力的中國(guó)光大綠色環(huán)保、海螺創(chuàng)業(yè)��、東江環(huán)保�。

◆風(fēng)險(xiǎn)分析:

行業(yè)政策發(fā)布不及預(yù)期、發(fā)生經(jīng)營(yíng)負(fù)面事件從而對(duì)相關(guān)公司產(chǎn)生不良影響����、宏觀經(jīng)濟(jì)偏弱引發(fā)市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)���。

投資聚焦

研究背景

危廢是工業(yè)過(guò)程的產(chǎn)物,因此其處理需求的變化與相關(guān)地區(qū)相關(guān)產(chǎn)業(yè)的發(fā)展息息相關(guān)����。我們嘗試從全國(guó)工業(yè)結(jié)構(gòu)為切入點(diǎn),評(píng)估各地對(duì)各類(lèi)危廢的處理需求���,并對(duì)現(xiàn)有利用和處置缺口進(jìn)行估算��。

我們構(gòu)建了基于工業(yè)總量和工業(yè)結(jié)構(gòu)的分析框架���。通過(guò)對(duì)全國(guó)31省324個(gè)城市危廢產(chǎn)量、集中度及產(chǎn)業(yè)結(jié)構(gòu)進(jìn)行綜合分析�,得出各省優(yōu)勢(shì)產(chǎn)業(yè)�����、主要危廢種類(lèi)及各市主導(dǎo)產(chǎn)業(yè)��、主要產(chǎn)廢企業(yè)����。從而使得各地危廢處理需求分析趨于明朗和精細(xì)化��。

我們區(qū)別于市場(chǎng)的觀點(diǎn)

1)現(xiàn)有的市場(chǎng)研究中��,對(duì)行業(yè)部分的理解仍停留在模糊層面���。我們首次歸結(jié)全國(guó)300余個(gè)城市《固體廢物污染環(huán)境防治公告》,對(duì)數(shù)據(jù)進(jìn)行綜合分析��,并結(jié)合各地各行業(yè)工業(yè)總產(chǎn)值����,在危廢產(chǎn)量-種類(lèi)-工業(yè)結(jié)構(gòu)之間建立起分析框架。

2)創(chuàng)新性地將危廢產(chǎn)量和集中度(種類(lèi)CR3和產(chǎn)廢企業(yè)CR3)進(jìn)行相關(guān)分析�,并將結(jié)果進(jìn)行地圖顯示,從而探索出東西部城市在產(chǎn)業(yè)結(jié)構(gòu)和危廢處理需求之間的特性��。

3)從城市視角出發(fā)���,分別建立了均衡��、偏好和主導(dǎo)三種產(chǎn)廢城市模型��,并對(duì)每個(gè)城市的主導(dǎo)產(chǎn)業(yè)和代表性產(chǎn)廢企業(yè)進(jìn)行分析;從產(chǎn)廢行業(yè)視角出發(fā)���,通過(guò)行業(yè)產(chǎn)廢大戶(hù)在全國(guó)的分布�����,將處理需求進(jìn)行詳細(xì)定位����。

投資觀點(diǎn)

從2017年各市危廢增速來(lái)看�,東部沿海地區(qū)延續(xù)高景氣度。從危廢種類(lèi)和產(chǎn)廢企業(yè)集中度來(lái)看�����,東部地區(qū)種類(lèi)更復(fù)雜����,處理工藝要求更高。從城市分類(lèi)來(lái)看�,均衡型城市處置需求最為復(fù)雜。

基于此����,在全國(guó)危廢市場(chǎng)景氣度提升的背景下��,重點(diǎn)推進(jìn)兩條投資主線:1)重點(diǎn)關(guān)注行業(yè)結(jié)構(gòu)復(fù)雜,企業(yè)分布較為分散的地區(qū)���,即山東-江浙-福建-廣東沿海地區(qū)�����。2)重點(diǎn)關(guān)注產(chǎn)能缺口大的地區(qū)�����?���;?017年統(tǒng)計(jì)數(shù)據(jù)�,各地基本呈現(xiàn)利用產(chǎn)能過(guò)剩、處置需求不足的特征�,但地區(qū)間差異較大。目前華南���、華東地區(qū)處置缺口仍較大����。維持危廢子行業(yè)“買(mǎi)入”評(píng)級(jí)�����。

建議關(guān)注重點(diǎn)區(qū)域布局較多,且同時(shí)具備優(yōu)質(zhì)運(yùn)營(yíng)能力的中國(guó)光大綠色環(huán)保�、海螺創(chuàng)業(yè)、東江環(huán)保�����。

目錄

正文

Part 1

全國(guó)總覽:共生性與結(jié)構(gòu)性的全面體現(xiàn)

1.1����、危廢的共生性:反映區(qū)域工業(yè)總體量

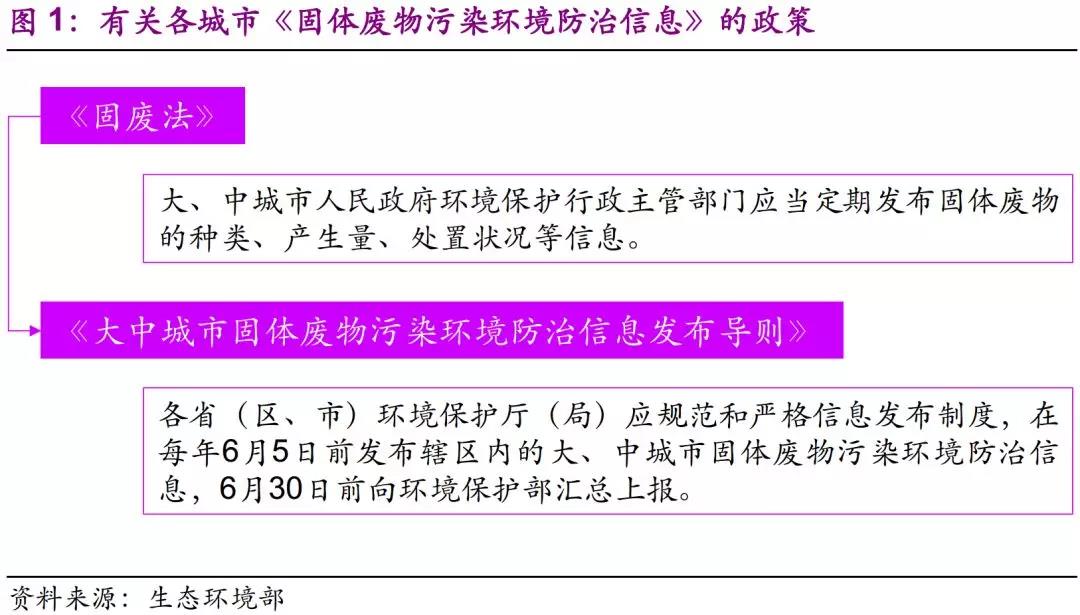

資料來(lái)源于31個(gè)省(除港澳臺(tái))、300余個(gè)城市《固體廢物污染環(huán)境防治信息》:根據(jù)《固廢法》����,大、中城市人民政府環(huán)境保護(hù)行政主管部門(mén)應(yīng)當(dāng)定期發(fā)布固體廢物的種類(lèi)�����、產(chǎn)生量��、處置狀況等信息����。

根據(jù)《大中城市固體廢物污染環(huán)境防治信息發(fā)布導(dǎo)則》,各省(區(qū)�、市)環(huán)保廳(局)應(yīng)規(guī)范和嚴(yán)格信息發(fā)布制度,在每年6月5日前發(fā)布轄區(qū)內(nèi)的大�����、中城市固體廢物污染環(huán)境防治信息�,6月30日前向生態(tài)環(huán)境部匯總上報(bào)。

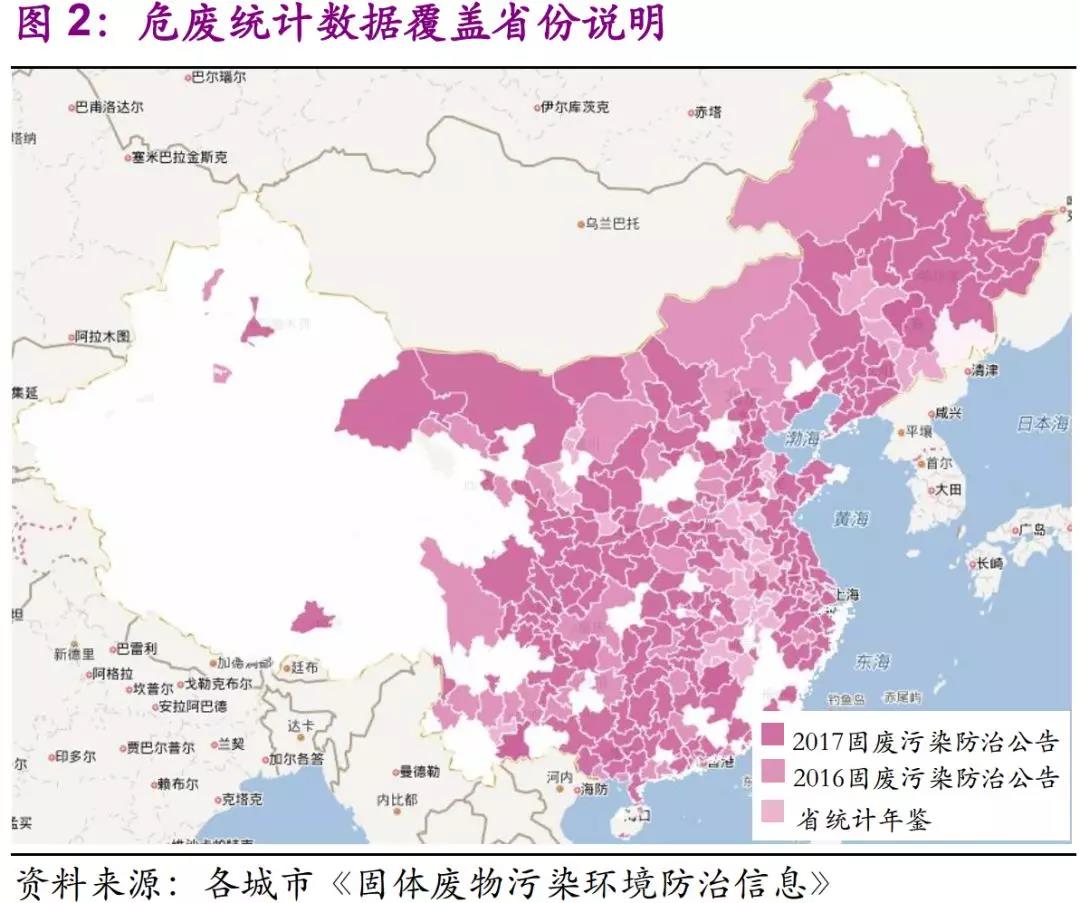

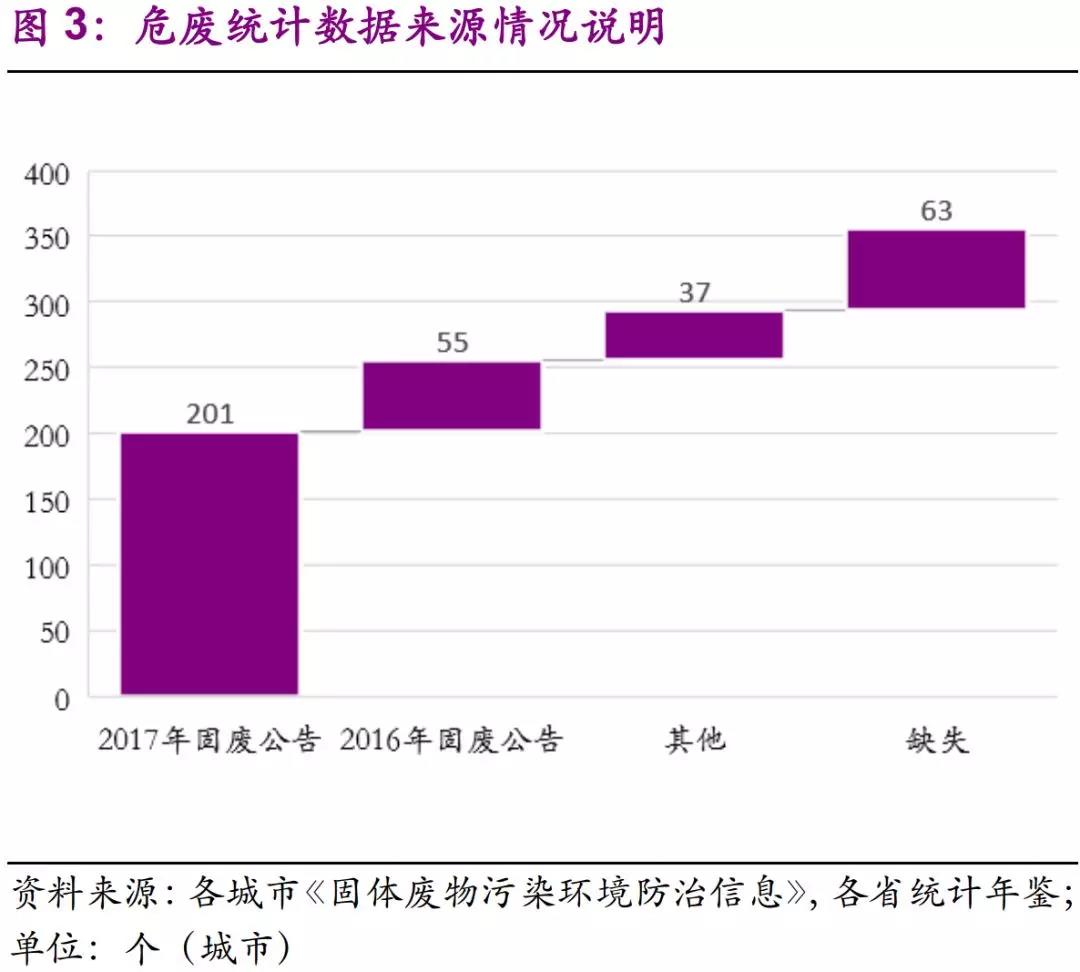

我們收集了31個(gè)省(除港澳臺(tái))���、342個(gè)城市的危廢產(chǎn)生信息����,其中201個(gè)城市來(lái)自2017年各市《固體廢物污染環(huán)境防治信息》�,55個(gè)城市來(lái)自2016年《固體廢物污染環(huán)境防治信息》,其他37個(gè)來(lái)自各省統(tǒng)計(jì)年鑒或環(huán)境公報(bào)����,另有63個(gè)城市缺失,總體統(tǒng)計(jì)完備率超過(guò)82%���,且覆蓋中東部地區(qū)大部分城市����。

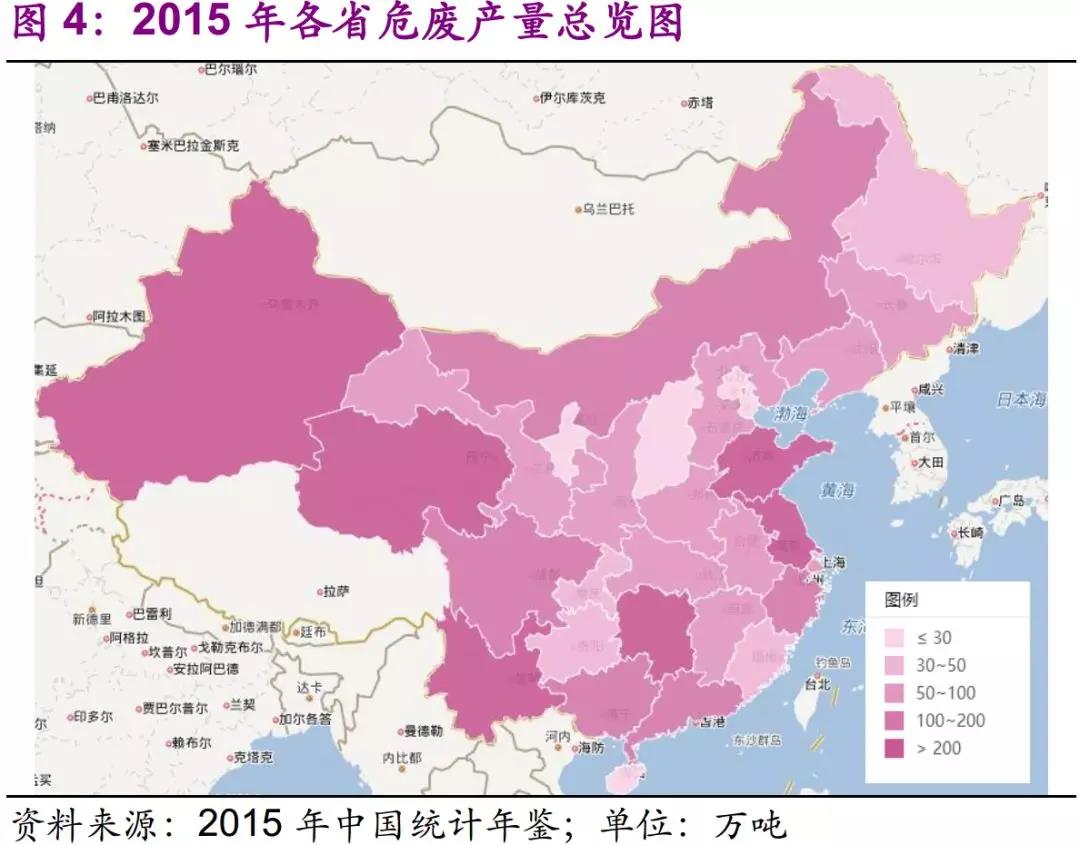

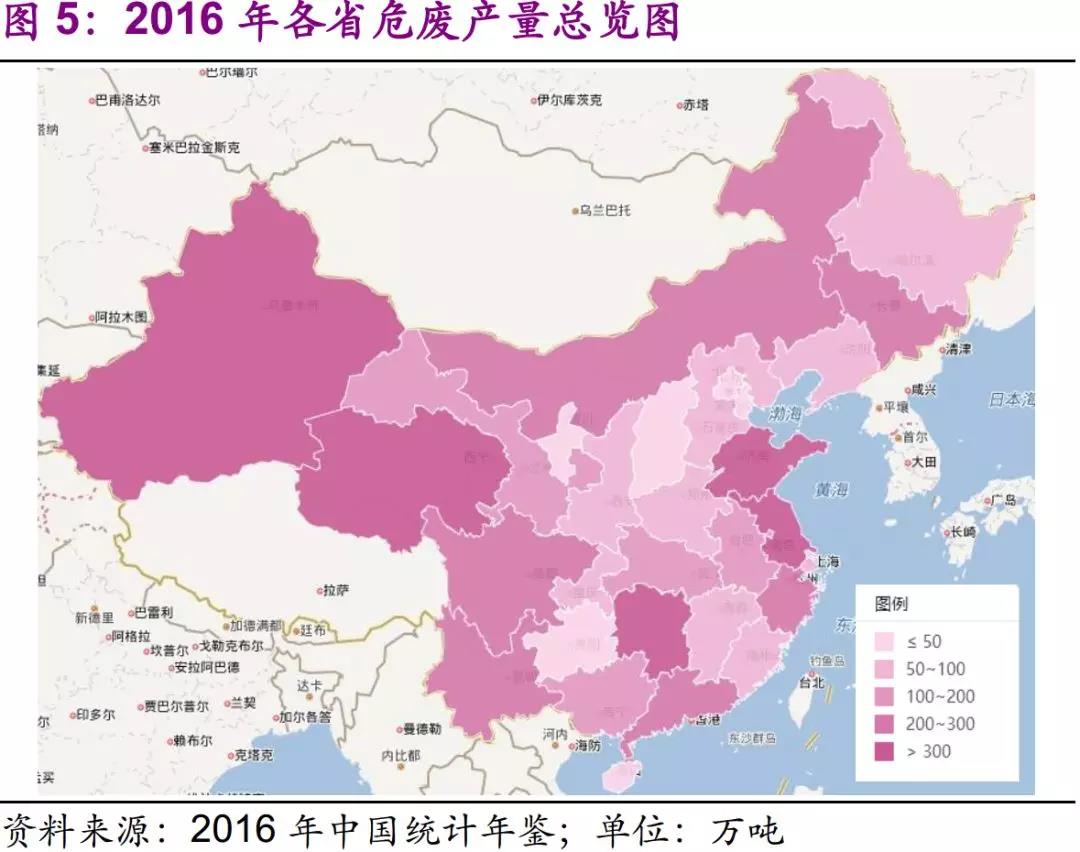

2016年危廢產(chǎn)生統(tǒng)計(jì)量增速較快、覆蓋越來(lái)越全面�����。2015-2016年���,全國(guó)危廢產(chǎn)量由3976.11萬(wàn)噸上升至5347.3萬(wàn)噸����,增速達(dá)35%���。高增速一方面包含各行業(yè)產(chǎn)廢自然增速�����,另一方面也涵蓋了環(huán)保壓力下先前統(tǒng)計(jì)缺失的補(bǔ)足�����。

分省來(lái)看����,共有14個(gè)省增速在50%以上�,寧夏���、海南、福建�����、甘肅��、四川��、吉林6省增速超100%����,其中寧夏由2015年的9.75萬(wàn)噸上升至2016年49.66萬(wàn)噸�����,增速高達(dá)403%�����。產(chǎn)廢量大于200萬(wàn)噸的省份由6個(gè)上升至11個(gè)����,危廢產(chǎn)量前五名的省份中�����,江蘇由第5名上升至第3名�,超越新疆��、湖南����。

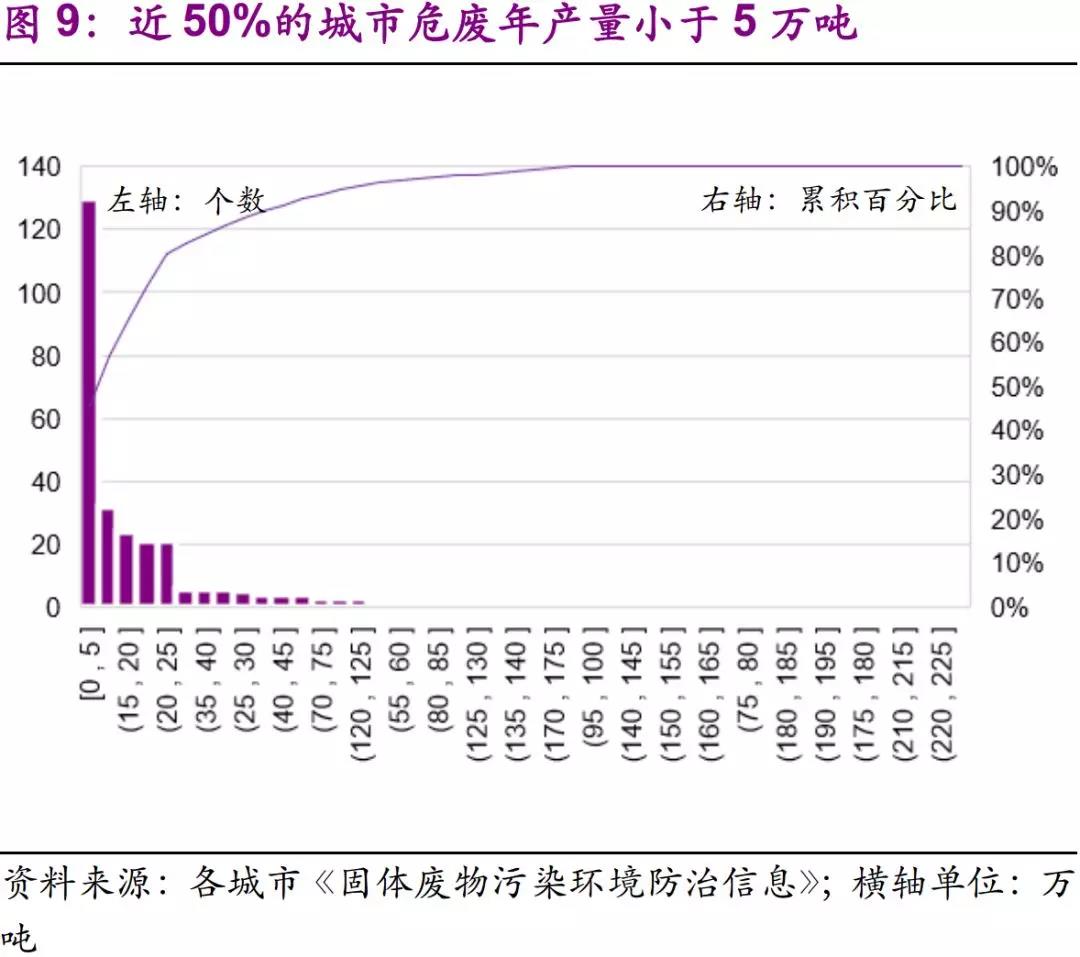

分市來(lái)看,近50%的城市危廢產(chǎn)量小于5萬(wàn)噸��,整體呈現(xiàn)“長(zhǎng)尾效應(yīng)”�����。我們對(duì)比了發(fā)布的2016-2017年《固體廢物污染環(huán)境防治信息》的城市產(chǎn)生情況�����,整體產(chǎn)廢大市集中在京津冀-山東��、長(zhǎng)三角��、遼沈一帶�����、西南重工業(yè)區(qū)等地域。從產(chǎn)量分布來(lái)看����,近50%的城市危廢產(chǎn)量小于5萬(wàn)噸,其余城市則分布在5 -225萬(wàn)噸的眾多區(qū)間����,整體呈現(xiàn)“長(zhǎng)尾效應(yīng)”����。

從全國(guó)危廢產(chǎn)量前十大城市來(lái)看,長(zhǎng)三角及山東重點(diǎn)工業(yè)城市在列��。其中蘇州���、德州�����、上海�、寧波����、臨沂�、無(wú)錫等城市位次相比上年均有上升�����。相比之下�����,赤峰����、岳陽(yáng)、梧州等城市位次下降��。危廢產(chǎn)量是相關(guān)工業(yè)發(fā)展的直接產(chǎn)物����,而位次的變化是相關(guān)地區(qū)工業(yè)發(fā)展與環(huán)保執(zhí)法壓力的綜合體現(xiàn)。

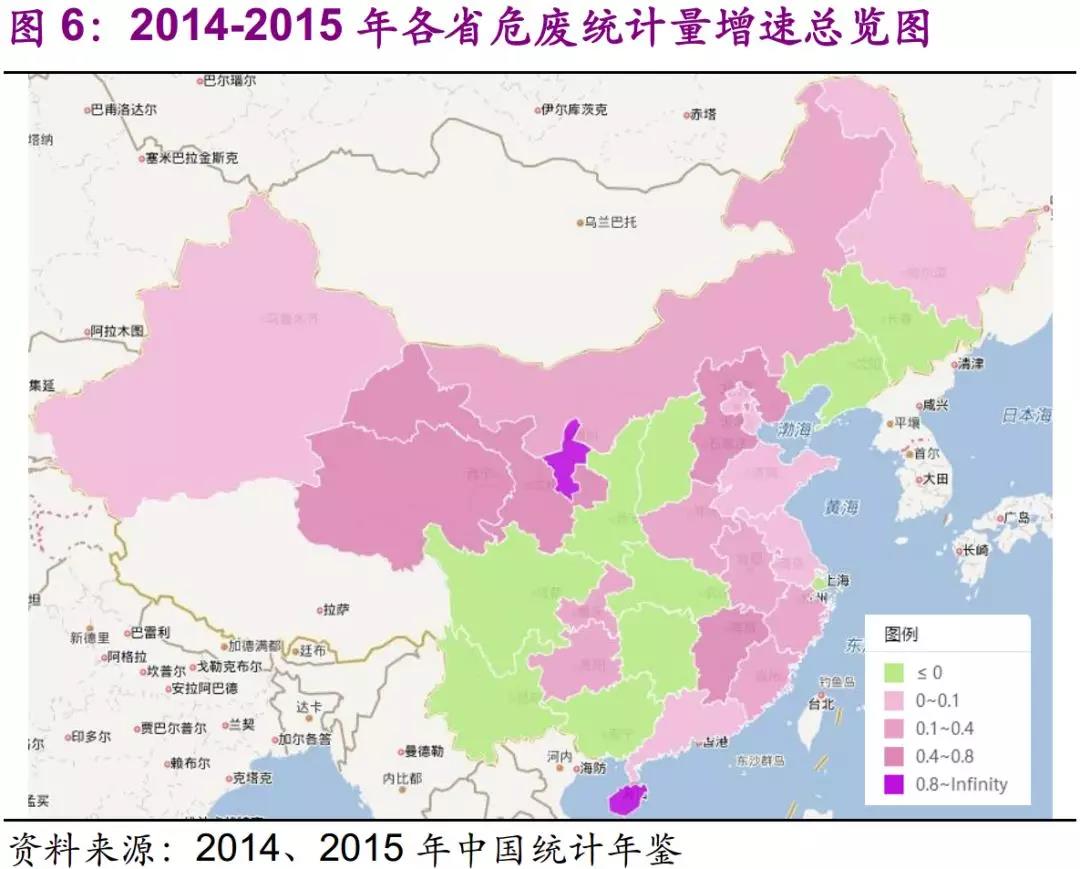

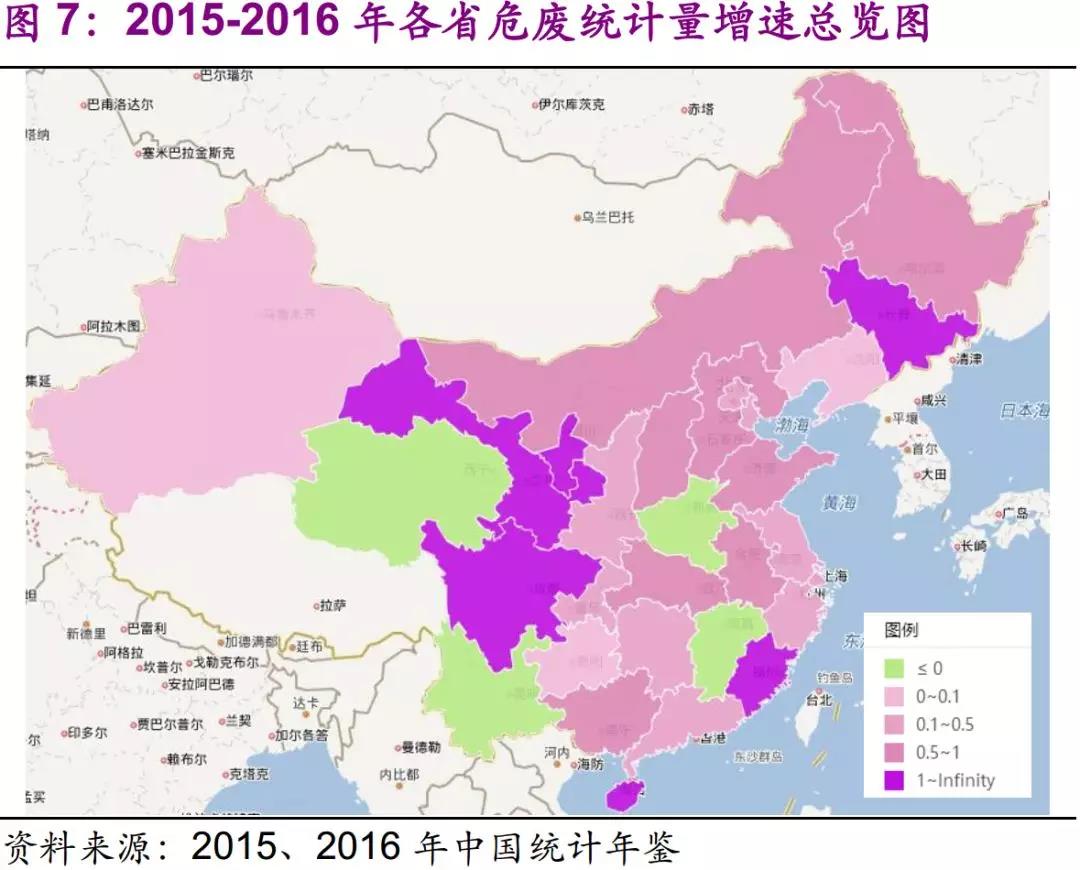

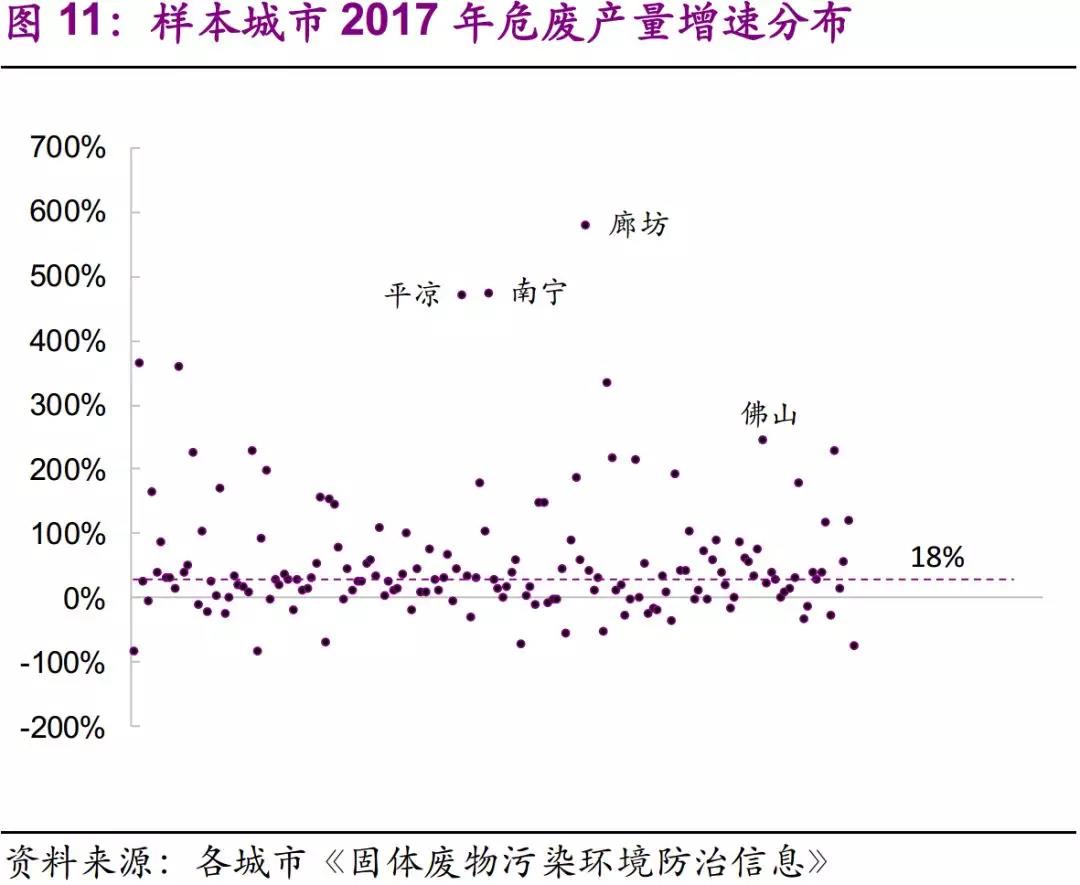

2017年各地危廢產(chǎn)生量統(tǒng)計(jì)增速正發(fā)生變化�����。2017年,京津冀地區(qū)���、東北地區(qū)���、西南地區(qū)城市危廢產(chǎn)量增速為負(fù),可能與京津冀地區(qū)大氣治理限產(chǎn)及產(chǎn)業(yè)遷移��、東北地區(qū)經(jīng)濟(jì)衰退���、西南地區(qū)重工業(yè)產(chǎn)業(yè)升級(jí)有關(guān)��。沿海地區(qū)城市則延續(xù)高增長(zhǎng),也體現(xiàn)了當(dāng)?shù)氐沫h(huán)保壓力下產(chǎn)廢統(tǒng)計(jì)覆蓋增加�����。從樣本城市數(shù)據(jù)來(lái)看����,2017年全國(guó)危廢產(chǎn)量平均增速為18%。

2.1���、危廢的結(jié)構(gòu)性:反映工業(yè)結(jié)構(gòu)與水平

我們用每1億元工業(yè)總產(chǎn)值所產(chǎn)生的危廢量定義危廢產(chǎn)生強(qiáng)度�����。整體上看�,東部<西部,東南地區(qū)<西北地區(qū)���。這與我國(guó)工業(yè)發(fā)展的整體布局相符���,東南部相對(duì)發(fā)達(dá),工藝水平較為先進(jìn)�,單位工業(yè)總產(chǎn)值所產(chǎn)生的危廢量更低。

危廢產(chǎn)生強(qiáng)度較低的區(qū)域:

1)京津冀地區(qū)��。大氣治理壓力下���,重污染企業(yè)限產(chǎn)���、停產(chǎn)較多,同時(shí)高污染重工業(yè)逐步外遷��。2016年工業(yè)總產(chǎn)值中��,北京市和天津市優(yōu)勢(shì)產(chǎn)業(yè)分別為汽車(chē)制造業(yè)和橡膠和塑料制品業(yè)��。

2)河南、湖北��、陜西等中部省份���。2016年工業(yè)總產(chǎn)值中���,非金屬礦物制品業(yè)、汽車(chē)制造業(yè)����、農(nóng)副食品加工業(yè)等居前列。

3)廣東地區(qū)�����。以危廢產(chǎn)量前17的行業(yè)總產(chǎn)值為分母���,廣東省的清潔水平居全國(guó)前列。2016年工業(yè)總產(chǎn)值中����,通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)居首位����,占全國(guó)行業(yè)總產(chǎn)值的34%�����。

分市來(lái)看�����,危廢產(chǎn)生強(qiáng)度較高的城市出現(xiàn)集聚現(xiàn)象���,反映出我國(guó)產(chǎn)業(yè)集群發(fā)展。根據(jù)危廢產(chǎn)生強(qiáng)度在200以上的城市分布�����,我們將全國(guó)分為四大區(qū)域:東北老工業(yè)基地集群���,西部煤焦�����、煤化工�����、有色集群����,沿海精細(xì)化工、煉化集群���,西南有色金屬集群����。

Part 2

區(qū)域詳解:省��、市級(jí)危廢供需缺口測(cè)算

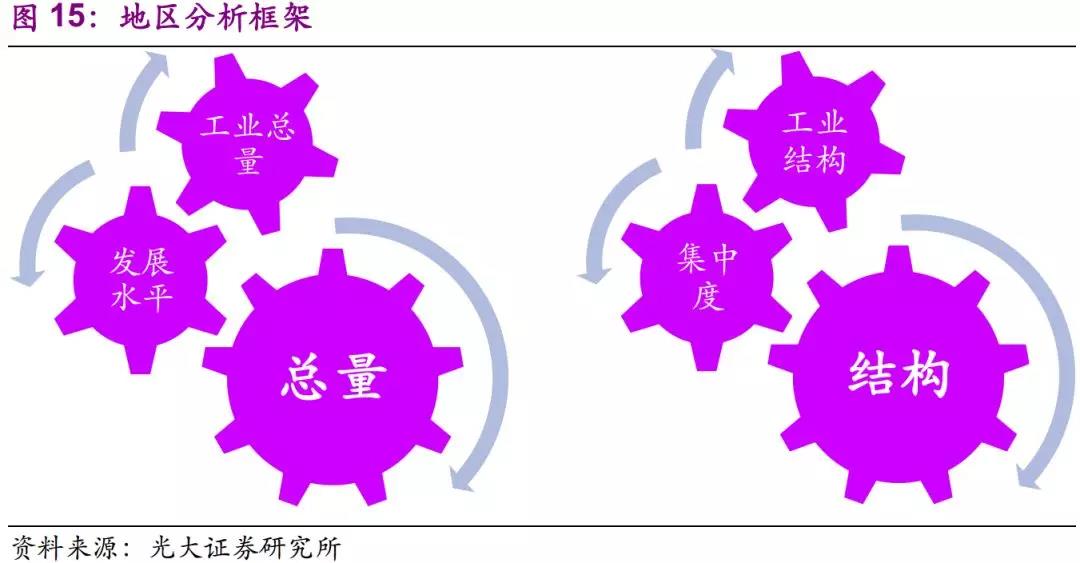

2.1����、基于工業(yè)總量和結(jié)構(gòu)的分析框架

危廢產(chǎn)生總量取決于工業(yè)總量+發(fā)展水平;危廢產(chǎn)生種類(lèi)取決于區(qū)域產(chǎn)業(yè)結(jié)構(gòu)+集中度,我們據(jù)此總結(jié)出利用和處置的產(chǎn)能匹配圖����。區(qū)域危廢產(chǎn)生總量決定了處置設(shè)施需要匹配產(chǎn)能,工業(yè)結(jié)構(gòu)決定了危廢處置方式�����,而產(chǎn)業(yè)集中度決定了規(guī)?����;U處置廠所需的工藝復(fù)雜程度�����。

2.1.1�����、從各省經(jīng)濟(jì)角度看對(duì)產(chǎn)廢行業(yè)依賴(lài)度

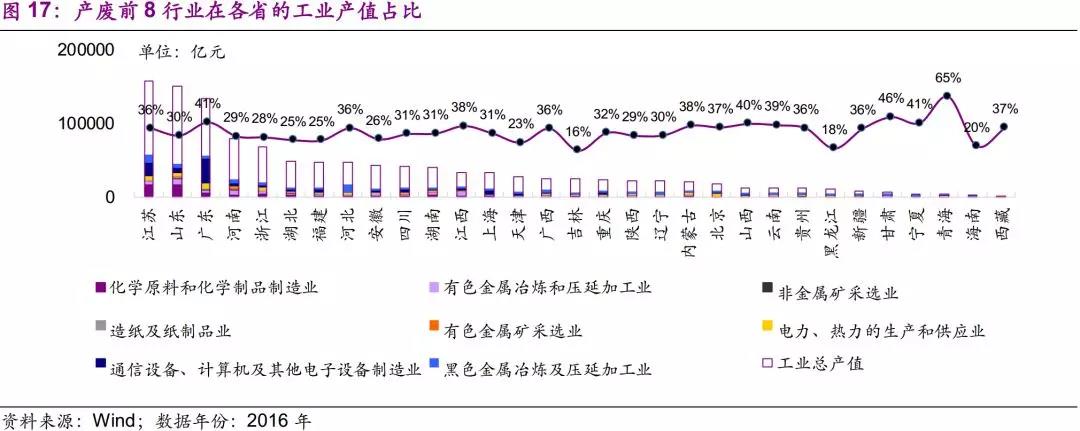

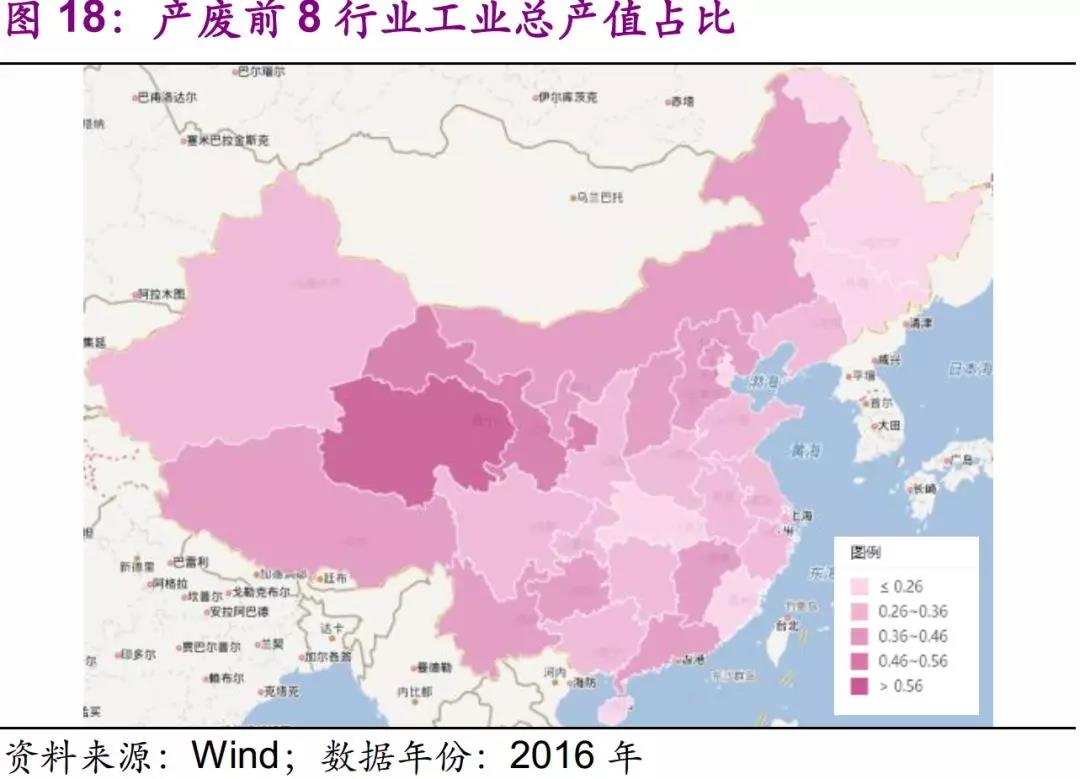

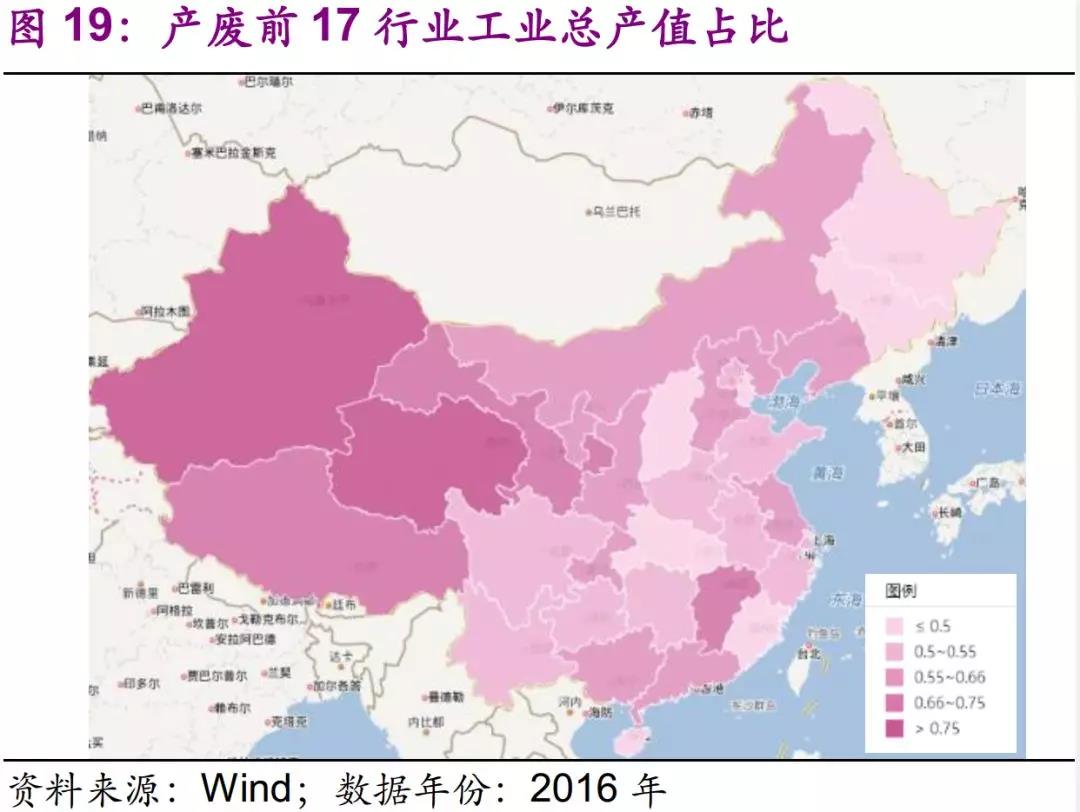

危廢產(chǎn)生行業(yè)較為集中����。在國(guó)家統(tǒng)計(jì)常用40個(gè)行業(yè)中,危廢產(chǎn)量前8的行業(yè)危廢產(chǎn)生量占比達(dá)80.66%�����,前17的行業(yè)占比達(dá)98.34%;而相應(yīng)的工業(yè)總產(chǎn)值占比分別為32.23%和50.59%��。

青海����、甘肅、廣東等地產(chǎn)廢行業(yè)占比大幅高于平均水平�����。選取危廢產(chǎn)量前8種行業(yè)為考察對(duì)象,在各省工業(yè)總產(chǎn)值中占比超過(guò)平均水平的有青海����、甘肅、廣東�����、寧夏�����、山西�����、云南����、內(nèi)蒙古、江西�����、北京���、西藏���、河北、貴州��、江蘇����、廣西、新疆等地����。其中居前列的青海、甘肅�、廣東分別高出平均水平32、14和9個(gè)pct�����。

西部地區(qū)工業(yè)總產(chǎn)值對(duì)危廢相關(guān)行業(yè)更為依賴(lài)��。以青海省為例���,有色金屬冶煉和壓延加工業(yè)����,電力、熱力的生產(chǎn)和供應(yīng)業(yè)和化學(xué)原料和化學(xué)制品制造業(yè)工業(yè)總產(chǎn)值占比達(dá)到56%����。廣東省通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)�����、電氣機(jī)械及器材制造業(yè)和汽車(chē)制造業(yè)工業(yè)總產(chǎn)值占比達(dá)到41%���。新疆在危廢相關(guān)17行業(yè)工業(yè)總產(chǎn)值占比中大幅提升���,原因在于區(qū)內(nèi)第一大行業(yè)石油加工、煉焦及核燃料加工業(yè)(占比15%)�����。

2.1.2��、從產(chǎn)廢行業(yè)角度看區(qū)域分布

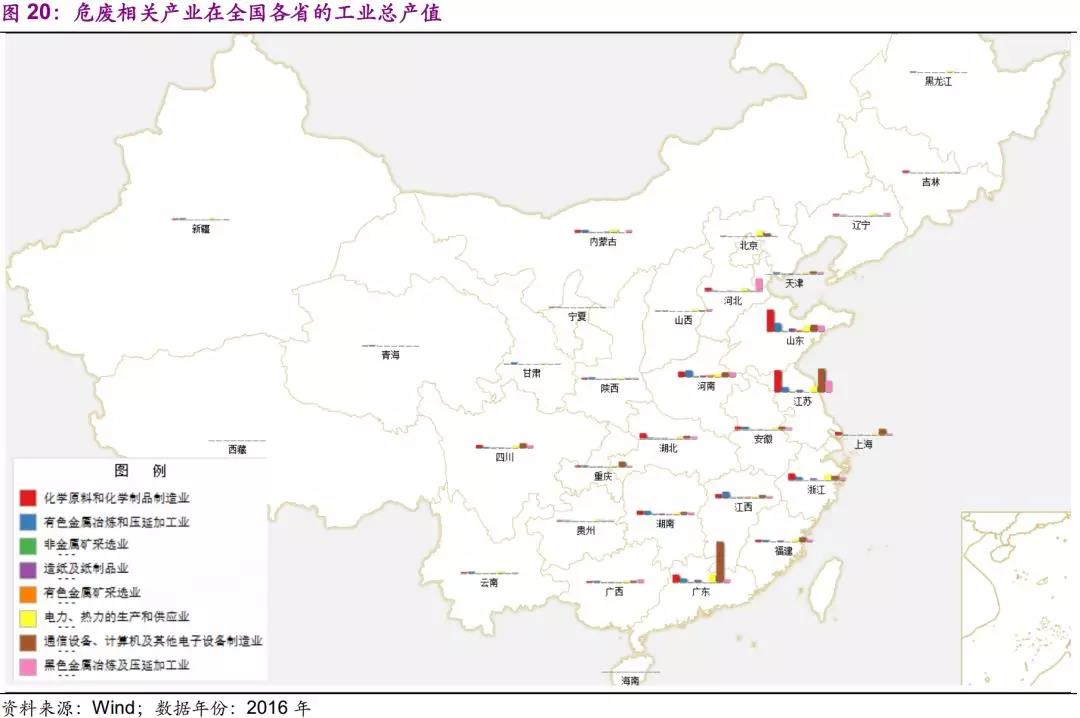

重點(diǎn)產(chǎn)廢行業(yè)區(qū)域集中分布特點(diǎn)較為明顯。其中通信設(shè)備��、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)主要分布在廣東��、江蘇���、山東,2016年行業(yè)工業(yè)總產(chǎn)值分別為33714億���、19200億和5780億����,行業(yè)主要危廢為含銅廢液�,目前以資源化利用為主;化學(xué)原料和化學(xué)制品制造業(yè)主要分布在山東、江蘇����、廣東,2016年行業(yè)工業(yè)總產(chǎn)值分別為18012億�、17850億和6420億行業(yè)主要危廢為蒸餾(精餾)殘?jiān)壳耙詿o(wú)害化處置為主;黑色金屬冶煉及壓延加工業(yè)主要分布在河北��、江蘇��、山東。

從產(chǎn)廢行業(yè)區(qū)域分布集中度(CR3)上看����,通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)�����、有色金屬礦采選業(yè)和化學(xué)原料和化學(xué)制品制造業(yè)位居前三�����。其行業(yè)分省份總產(chǎn)值CR3分別為58%�、51%、49%�����。通信設(shè)備�、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)主要分布于廣東、江蘇�、山東;有色金屬礦采選業(yè)主要分布于河南、山東����、內(nèi)蒙古;化學(xué)原料和化學(xué)制品制造業(yè)主要分布于山東���、江蘇、廣東���。

2.1.3��、從集中度角度看危廢種類(lèi)及產(chǎn)廢企業(yè)

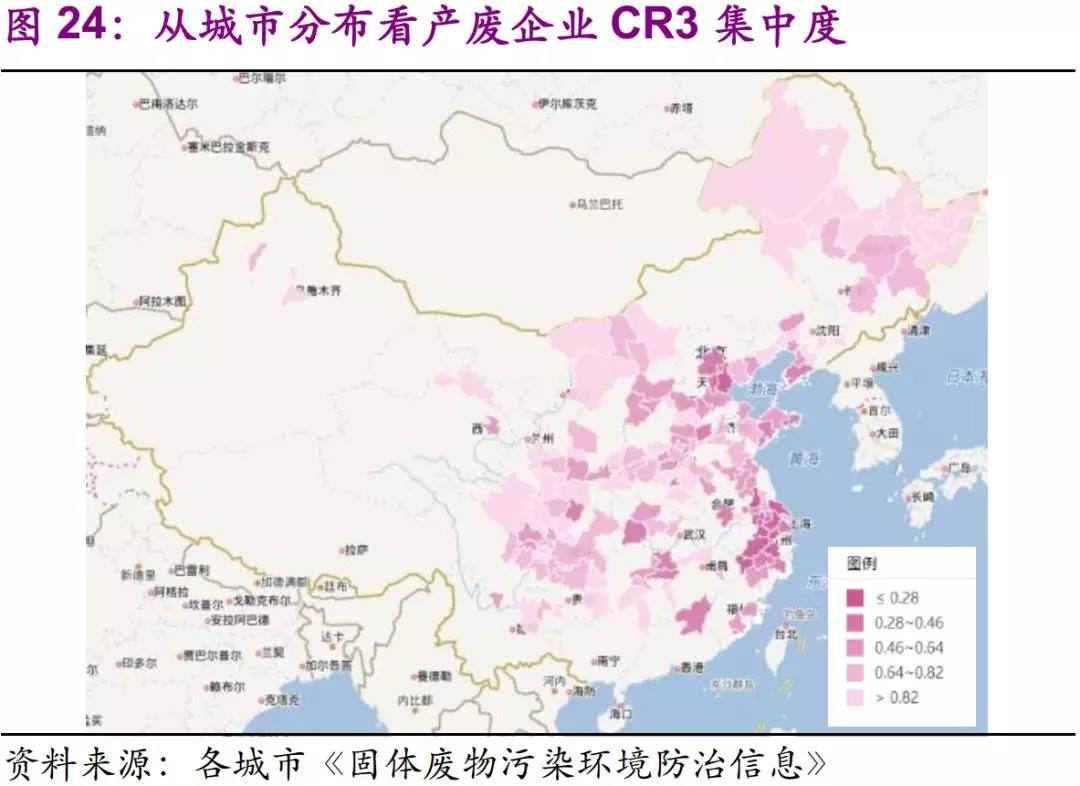

集中度上看�,不管是危廢種類(lèi)還是產(chǎn)廢企業(yè)�����,西部�����、東北地區(qū)明顯大于東部沿海�。

集中度高的影響:1)產(chǎn)廢企業(yè)產(chǎn)值占比較大�����,抗環(huán)保整治能力較強(qiáng)�����,與政府有較強(qiáng)的話語(yǔ)權(quán);2)工業(yè)結(jié)構(gòu)較為單一,處置搭配簡(jiǎn)單����、單價(jià)低。

集中度低的影響:1)企業(yè)產(chǎn)值占比較小���,與政府話語(yǔ)權(quán)較弱���,環(huán)保政策推行壓力小;2)工業(yè)結(jié)構(gòu)復(fù)雜,產(chǎn)物種類(lèi)多�,處置要求及單價(jià)更高。

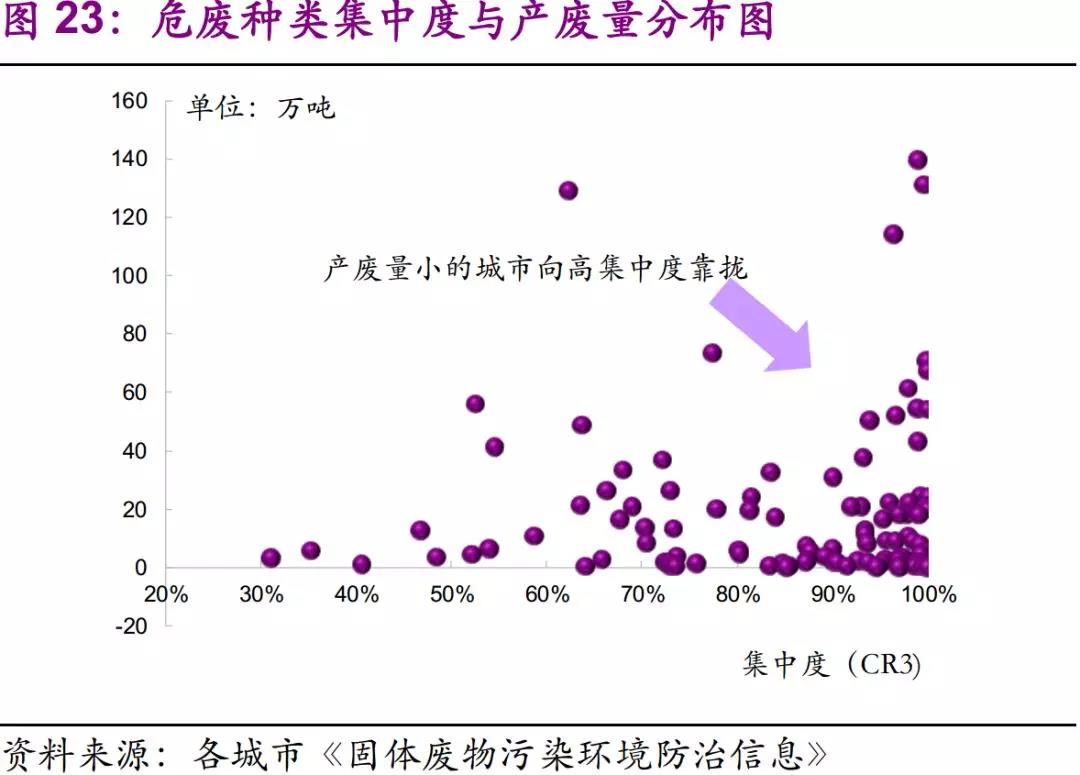

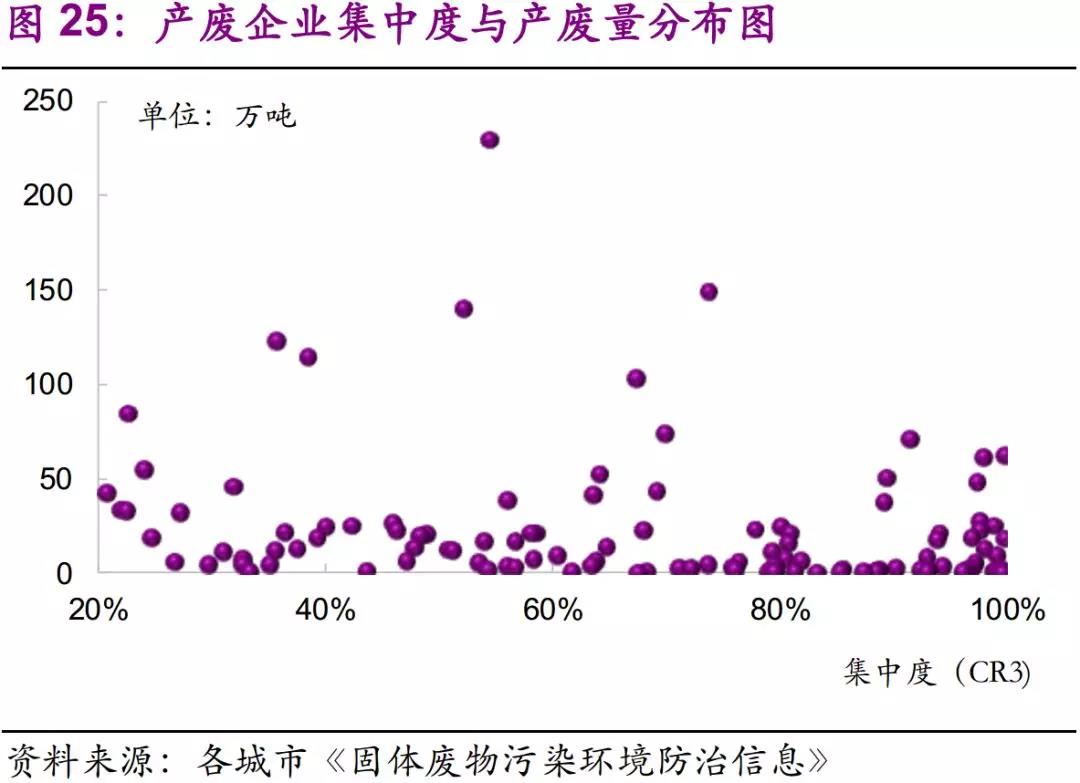

從危廢種類(lèi)CR3來(lái)看��,東西部差距不明顯����,但產(chǎn)廢量低的城市產(chǎn)廢種類(lèi)集中度普遍較高。以危廢產(chǎn)量為縱坐標(biāo)��,集中度(危廢種類(lèi)CR3)為橫坐標(biāo)��,可以看到產(chǎn)廢量小的城市向高集中度靠攏�����。典型城市有安康、牡丹江�����、佳木斯等����,年產(chǎn)廢量小于1萬(wàn)噸,危廢種類(lèi)集中度均在95%以上���。原因在于小城市產(chǎn)業(yè)結(jié)構(gòu)普遍單一�����,產(chǎn)廢種類(lèi)較為集中。

從產(chǎn)廢企業(yè)CR3來(lái)看�,東部地區(qū)集中度明顯低于西部,但產(chǎn)廢量與集中度無(wú)明顯相關(guān)關(guān)系���。以危廢產(chǎn)量為縱坐標(biāo)����,集中度(產(chǎn)廢企業(yè)CR3)為橫坐標(biāo)�,可以看到不同產(chǎn)廢量的城市均勻分布于集中度軸����。東部地區(qū)產(chǎn)廢企業(yè)集中度低�,原因在于經(jīng)濟(jì)更為發(fā)達(dá),產(chǎn)廢企業(yè)眾多;而西部城市企業(yè)較少��,危廢來(lái)源更為集中���。以南通市和株洲市為例��,兩者2017年產(chǎn)廢量分別為49和48萬(wàn)噸�,產(chǎn)廢企業(yè)CR3分別為10%和98%�����。株洲市僅株洲冶煉集團(tuán)股份有限公司產(chǎn)廢就達(dá)到44萬(wàn)噸��,占比92%����。

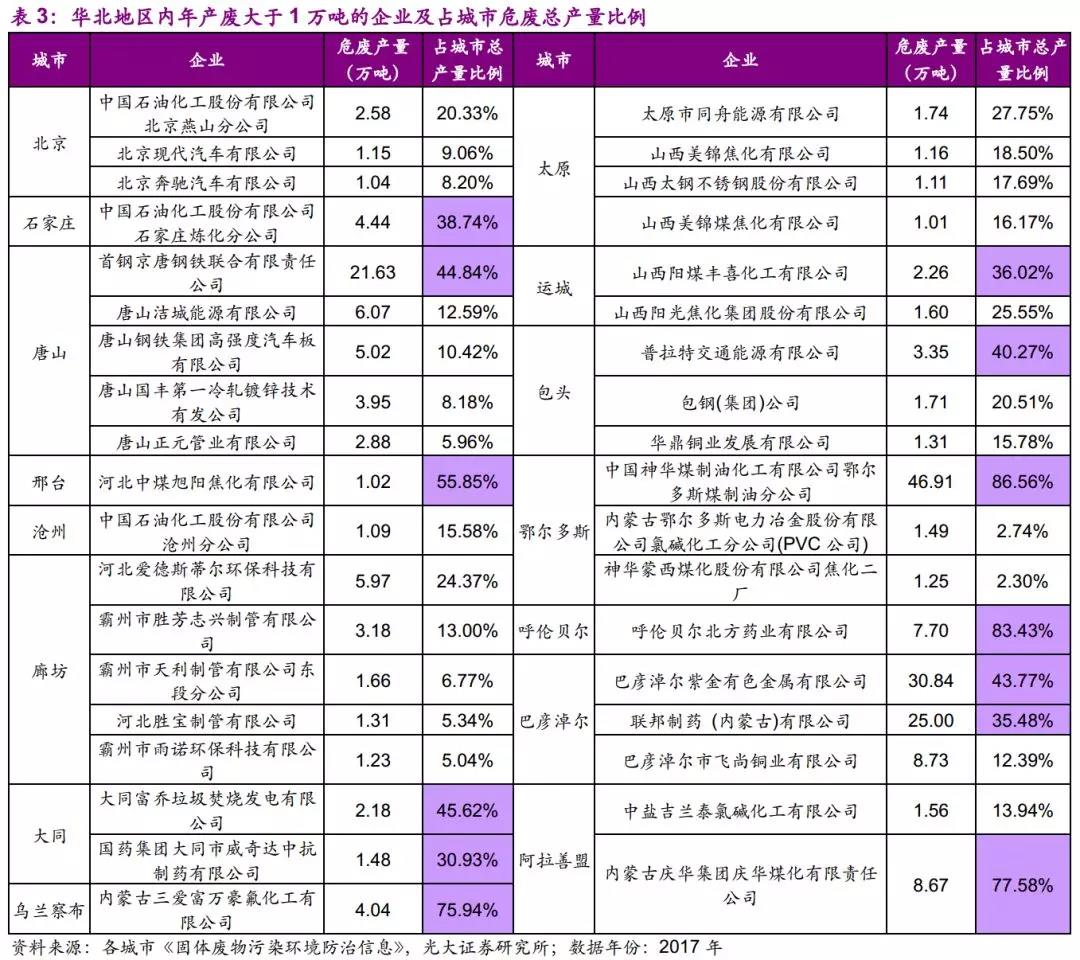

2.2、華北地區(qū):黑色金屬冶煉�、電力及熱力生產(chǎn)和供應(yīng)

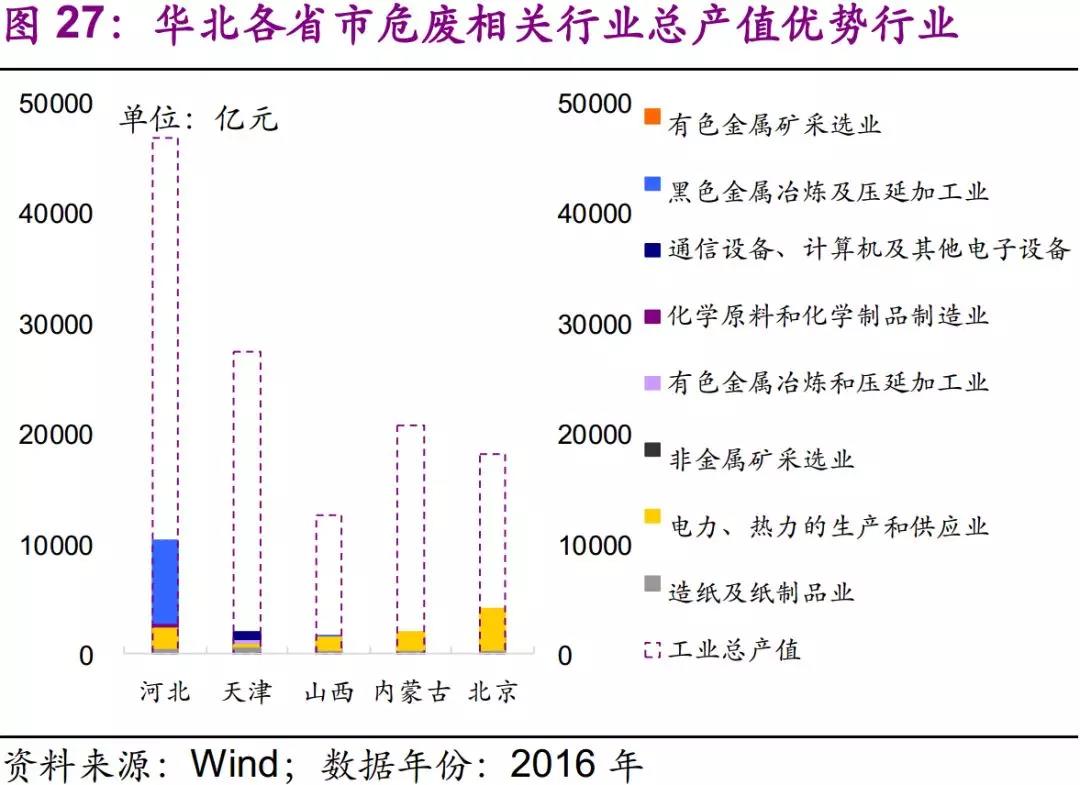

華北地區(qū)包括北京、天津���、河北�、山西、內(nèi)蒙古五個(gè)省市�。

從全行業(yè)來(lái)看,北京�����、天津���、河北���、山西、內(nèi)蒙古優(yōu)勢(shì)產(chǎn)業(yè)分別為汽車(chē)制造業(yè)��、橡膠和塑料制品業(yè)�、黑色金屬冶煉及壓延加工業(yè)、煤炭開(kāi)采和洗選業(yè)和煤炭開(kāi)采和洗選業(yè)��。

從危廢產(chǎn)量前8種行業(yè)來(lái)看�,黑色金屬冶煉及壓延加工業(yè)在河北占據(jù)主導(dǎo)地位���,其余四省市主導(dǎo)危廢產(chǎn)業(yè)均為電力�����、熱力的生產(chǎn)和供應(yīng)業(yè)�����。

因此�,我們建議關(guān)注華北地區(qū)黑色金屬冶煉及壓延加工業(yè)及電力、熱力的生產(chǎn)和供應(yīng)業(yè)所產(chǎn)生的危廢����,如廢酸、廢催化劑等�����。

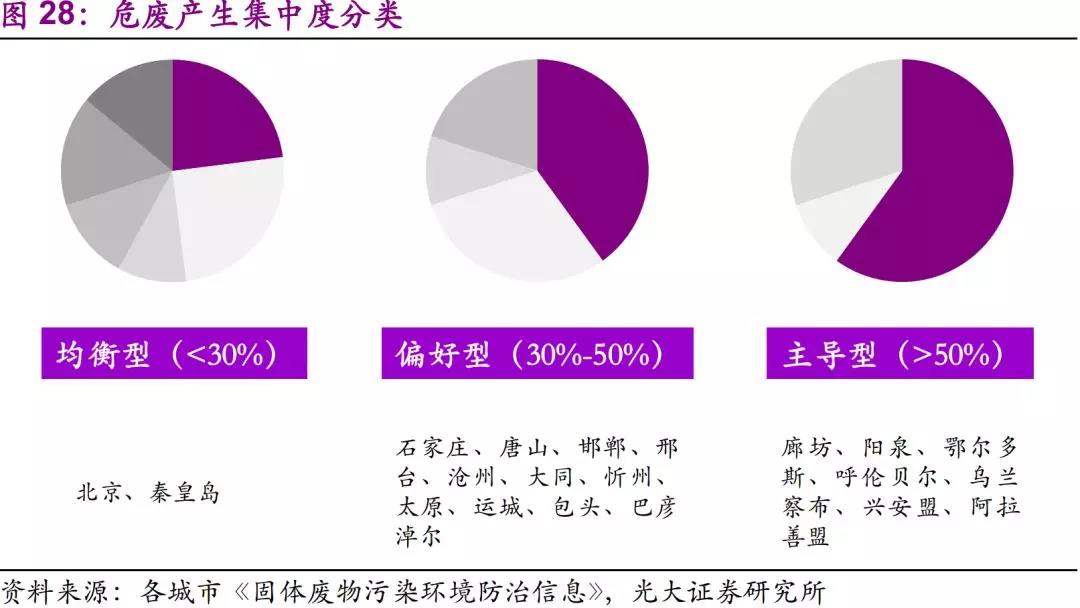

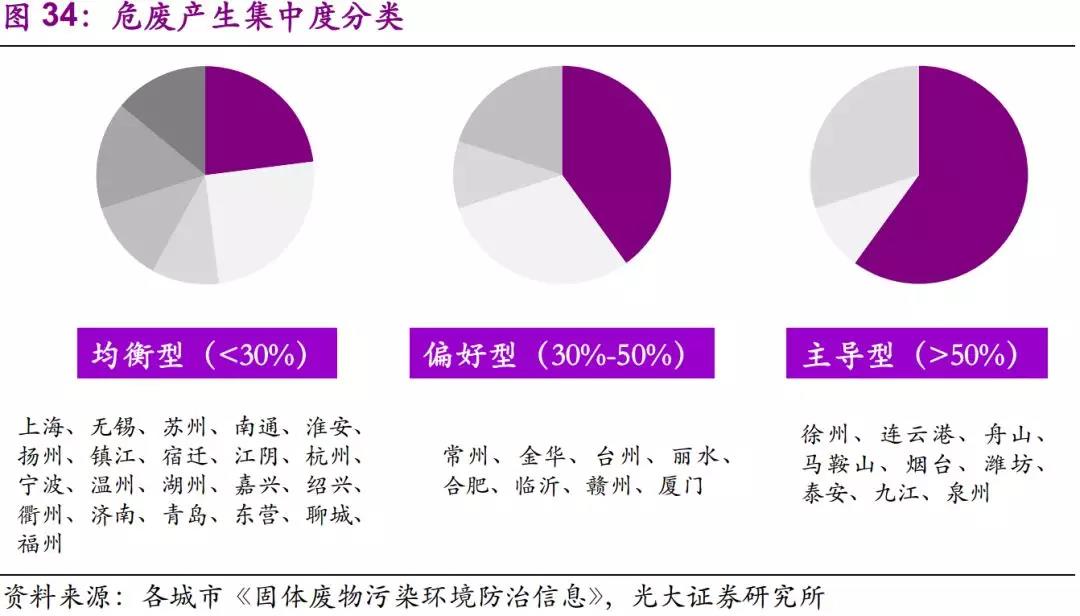

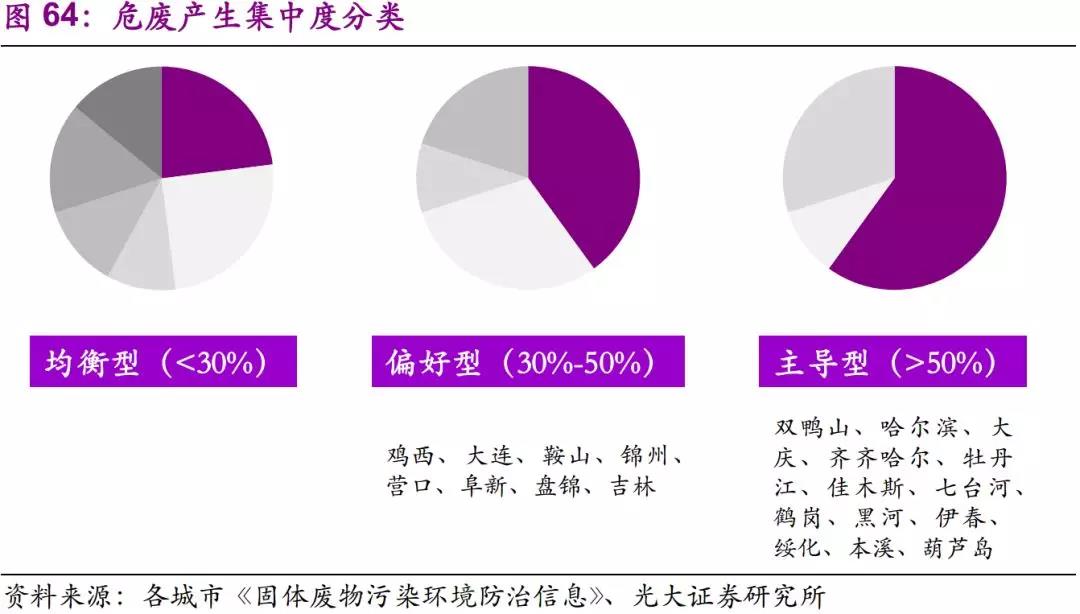

根據(jù)危廢種類(lèi)或產(chǎn)廢企業(yè)集中度��,我們將不同的城市分為三種類(lèi)型:均衡型�����、偏好型和主導(dǎo)型�����。均衡型城市中,每種危廢種類(lèi)占比均不超過(guò)30%�����,偏好型則為30%-50%�����,若單個(gè)產(chǎn)廢企業(yè)或某一危廢種類(lèi)占比超過(guò)50%����,則為主導(dǎo)型城市。

危廢產(chǎn)生集中度分類(lèi):

均衡型:北京�、秦皇島。

偏好型:石家莊����、唐山、邯鄲�����、邢臺(tái)�����、滄州�、大同、忻州�、太原、運(yùn)城����、包頭、巴彥淖爾���。

主導(dǎo)型:廊坊�、陽(yáng)泉����、鄂爾多斯、呼倫貝爾�、烏蘭察布、興安盟�����、阿拉善盟�����。

在偏好型和主導(dǎo)型城市中,產(chǎn)廢量占城市總產(chǎn)量比較大的企業(yè)值得重點(diǎn)關(guān)注��。如阿拉善盟內(nèi)蒙古慶華集團(tuán)慶華煤化有限責(zé)任公司(78%)��、鄂爾多斯中國(guó)神華煤制油化工有限公司鄂爾多斯煤制油分公司(87%)���、呼倫貝爾北方藥業(yè)有限公司(83%)����、邢臺(tái)河北中煤旭陽(yáng)焦化有限公司(56%)�����。

產(chǎn)業(yè)結(jié)構(gòu)決定了危廢種類(lèi)����,從而引起利用或處置需求。當(dāng)前我國(guó)危廢行業(yè)一大特點(diǎn)是資源化利用產(chǎn)能過(guò)剩�����,無(wú)害化產(chǎn)能緊缺��。從產(chǎn)業(yè)結(jié)構(gòu)出發(fā),可以得到無(wú)害化產(chǎn)能緊缺的來(lái)源行業(yè)和地區(qū)���。如廊坊市,主導(dǎo)產(chǎn)業(yè)為制管行業(yè)����,以霸州市勝芳志興制管有限公司、霸州市天利制管有限公司東段分公司為代表�,危廢種類(lèi)以HW34廢酸為主。因此�,2017年廊坊市危廢產(chǎn)量24萬(wàn)噸,其中20萬(wàn)噸以綜合利用的方式處理���。

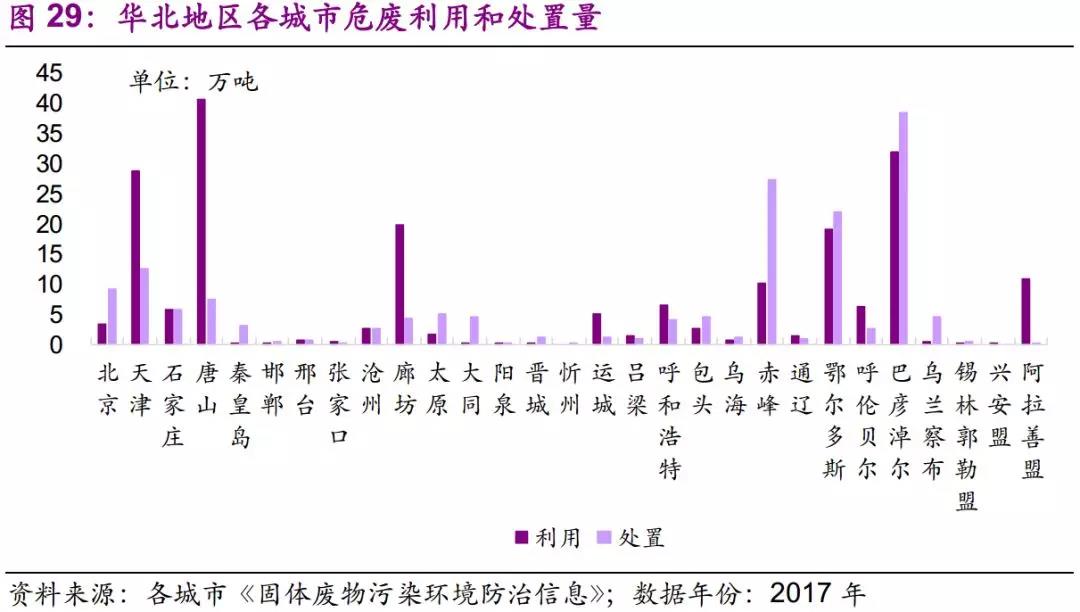

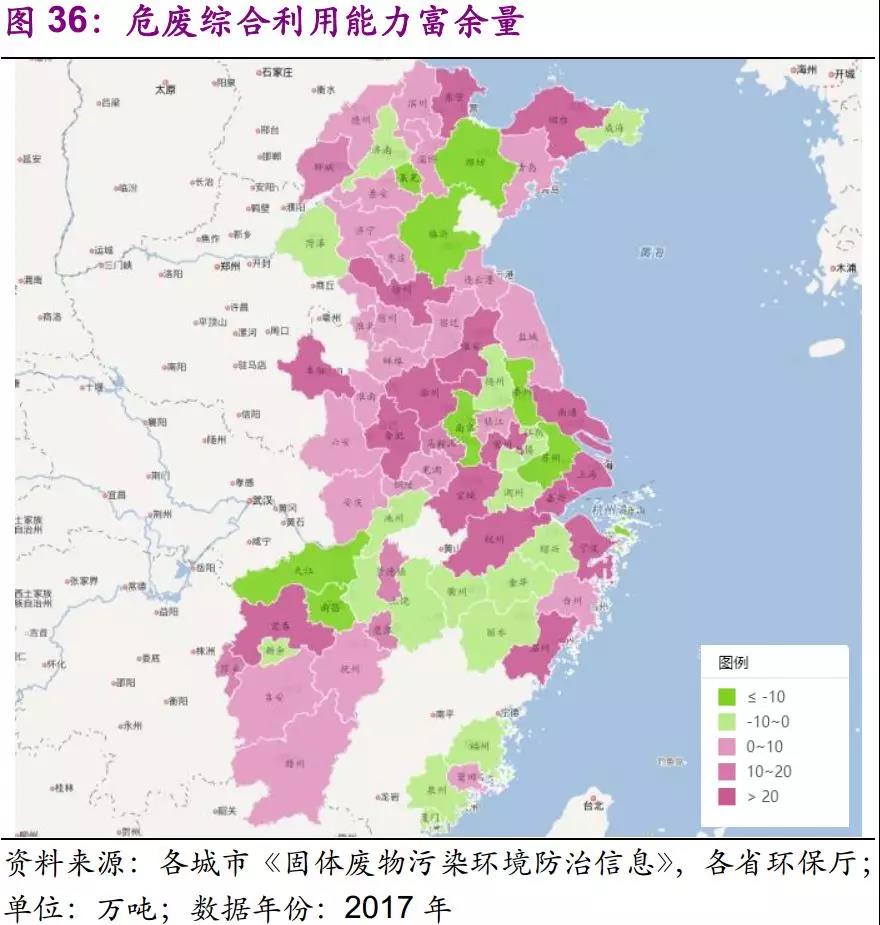

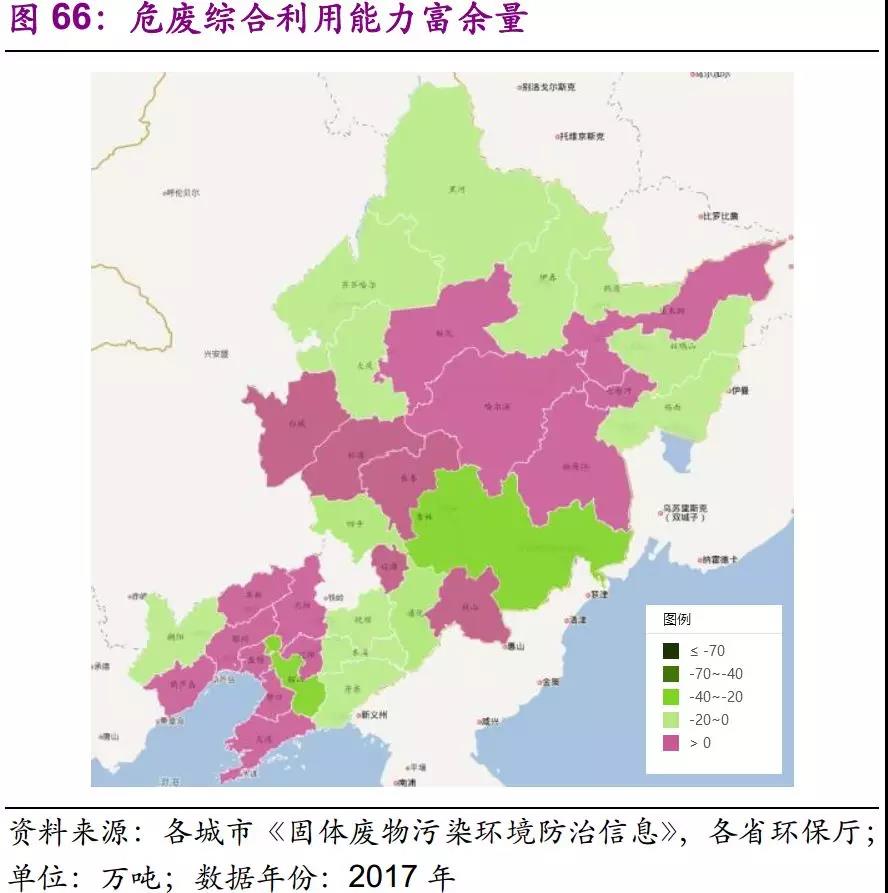

將各城市危廢利用���、處置量與相應(yīng)資質(zhì)對(duì)比,可以得到相應(yīng)地區(qū)利用和處理能力的短缺和富余情況�����。以?xún)?nèi)蒙古為例���,可以看到利用能力相對(duì)充足�,處置能力則相對(duì)短缺。如赤峰市���,經(jīng)我們測(cè)算�����,2017年利用能力富余51萬(wàn)噸����,處置能力則短缺26萬(wàn)噸�。

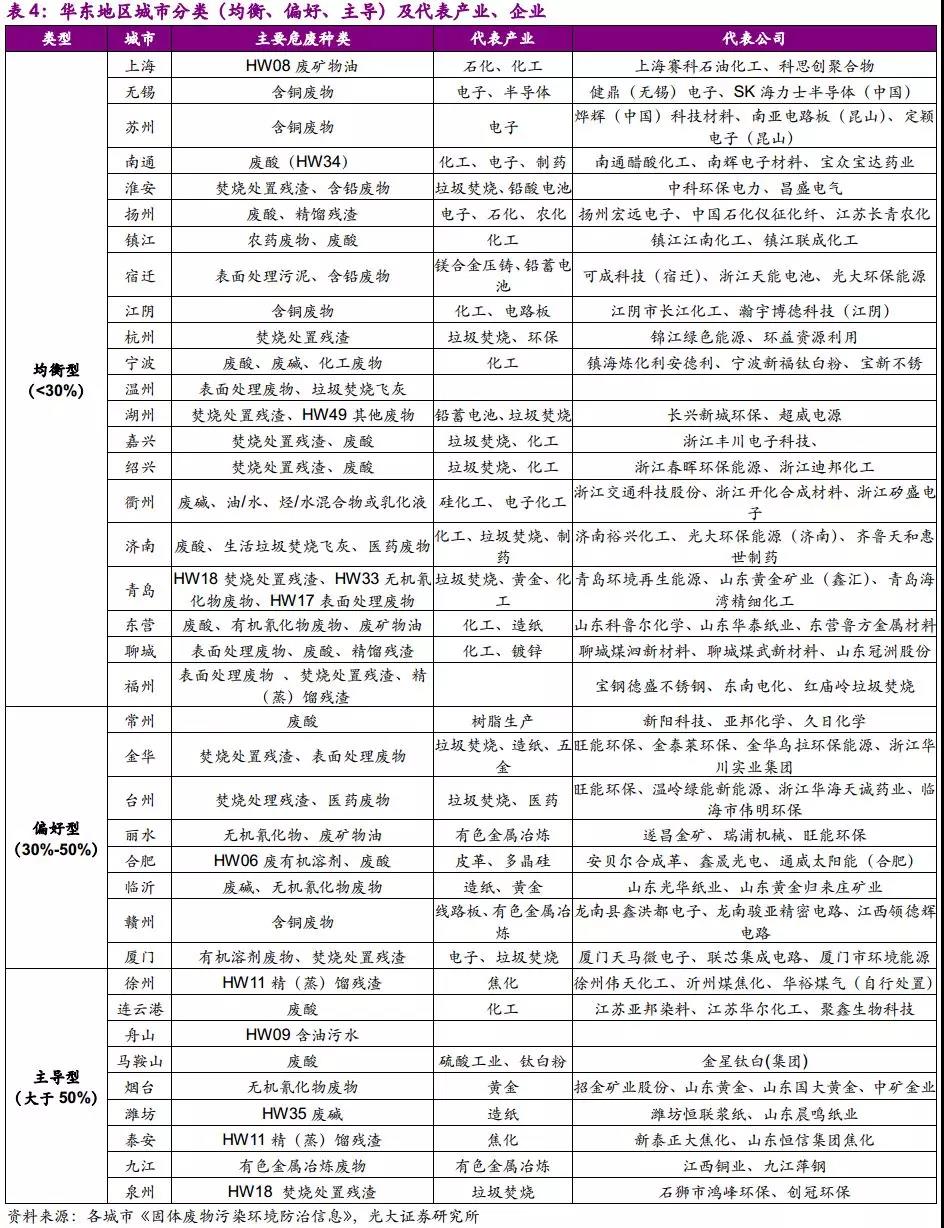

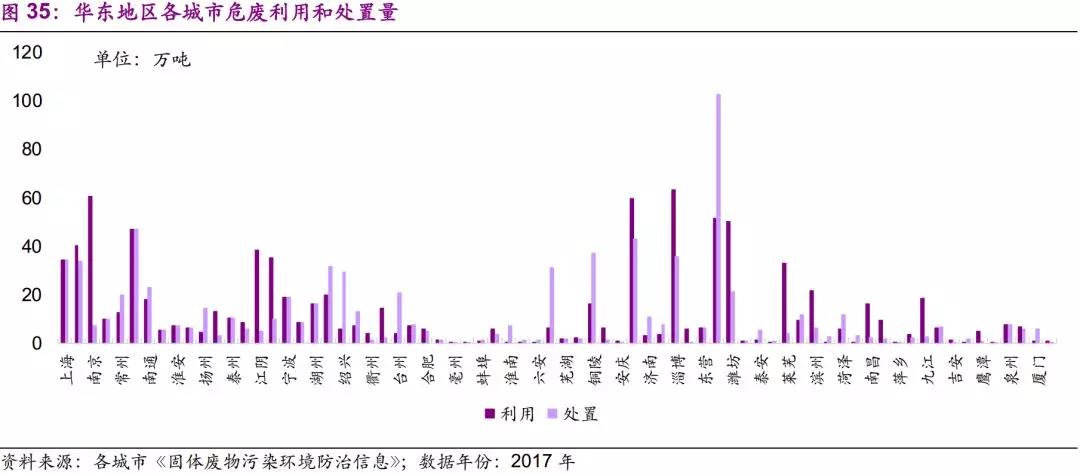

2.3、華東地區(qū):化學(xué)制品�����、通信設(shè)備����、電子設(shè)備制造業(yè)

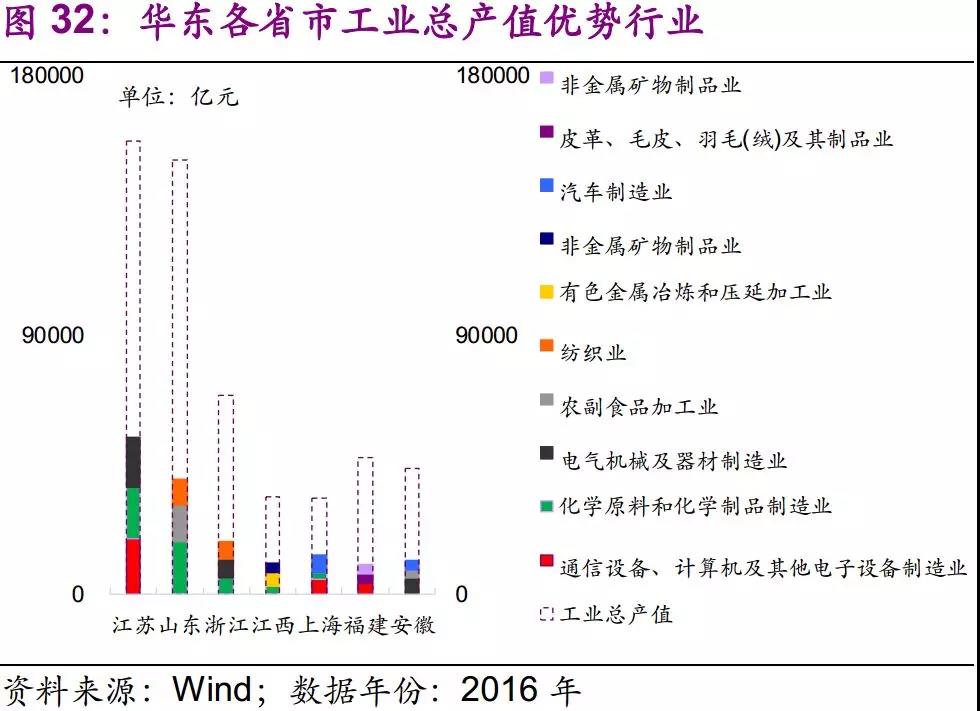

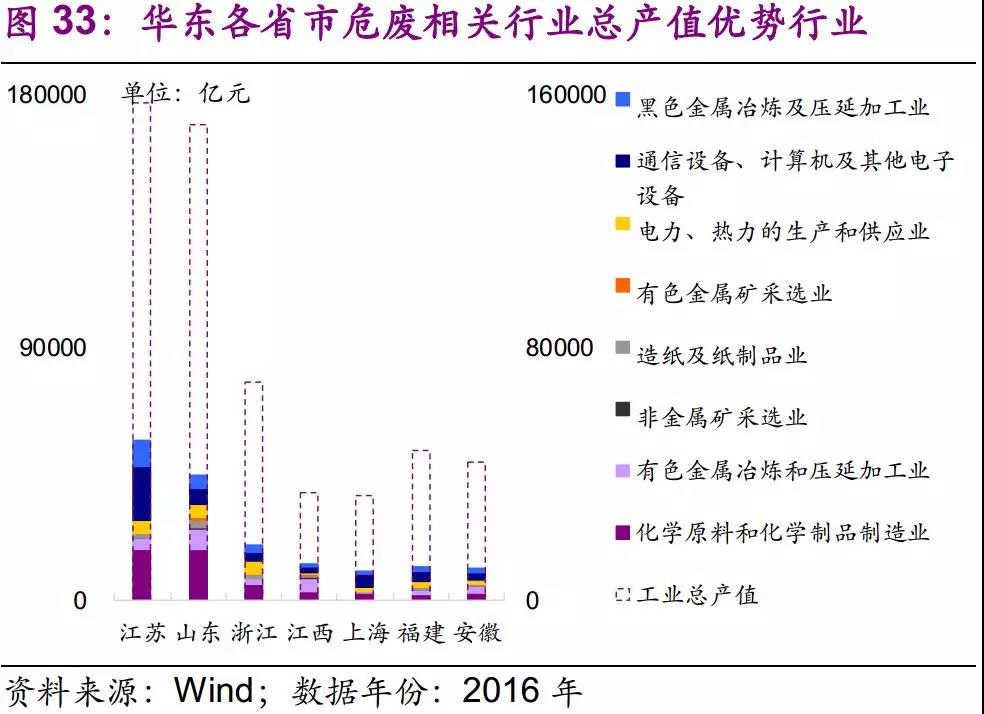

華東地區(qū)包括山東、江蘇��、上海��、浙江�����、安徽、福建�、江西七個(gè)省市。

從全行業(yè)來(lái)看���,江蘇、福建優(yōu)勢(shì)產(chǎn)業(yè)為通信設(shè)備���、計(jì)算機(jī)及其他電子設(shè)備制造業(yè);浙江�����、安徽優(yōu)勢(shì)產(chǎn)業(yè)為電氣機(jī)械及器材制造業(yè);山東��、江西�����、上海優(yōu)勢(shì)產(chǎn)業(yè)分別為化學(xué)原料和化學(xué)制品制造業(yè)�����、有色金屬冶煉和壓延加工業(yè)和汽車(chē)制造業(yè)����。

從危廢產(chǎn)量前8種行業(yè)來(lái)看,化學(xué)原料和化學(xué)制品制造業(yè)��、通信設(shè)備���、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)在區(qū)域內(nèi)占比較大���,產(chǎn)廢大省山東、江蘇���、浙江在產(chǎn)廢行業(yè)結(jié)構(gòu)上具有一定的相似性����。

因此���,我們建議關(guān)注華東地區(qū)化學(xué)原料和化學(xué)制品制造業(yè)���、通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)所產(chǎn)生的危廢���,如蒸餾(精餾)殘?jiān)?、含銅廢液等。

危廢產(chǎn)生集中度分類(lèi):

均衡型:上海����、無(wú)錫、蘇州��、南通��、淮安�����、揚(yáng)州�����、鎮(zhèn)江��、宿遷���、江陰、杭州���、寧波�����、溫州���、湖州�����、嘉興�����、紹興�����、衢州���、濟(jì)南、青島�、東營(yíng)、聊城����、福州�����。

偏好型:常州��、金華���、臺(tái)州、麗水��、合肥�����、臨沂�、贛州����、廈門(mén)。

主導(dǎo)型:徐州��、連云港���、舟山���、馬鞍山���、煙臺(tái)、濰坊���、泰安�、九江���、泉州�。

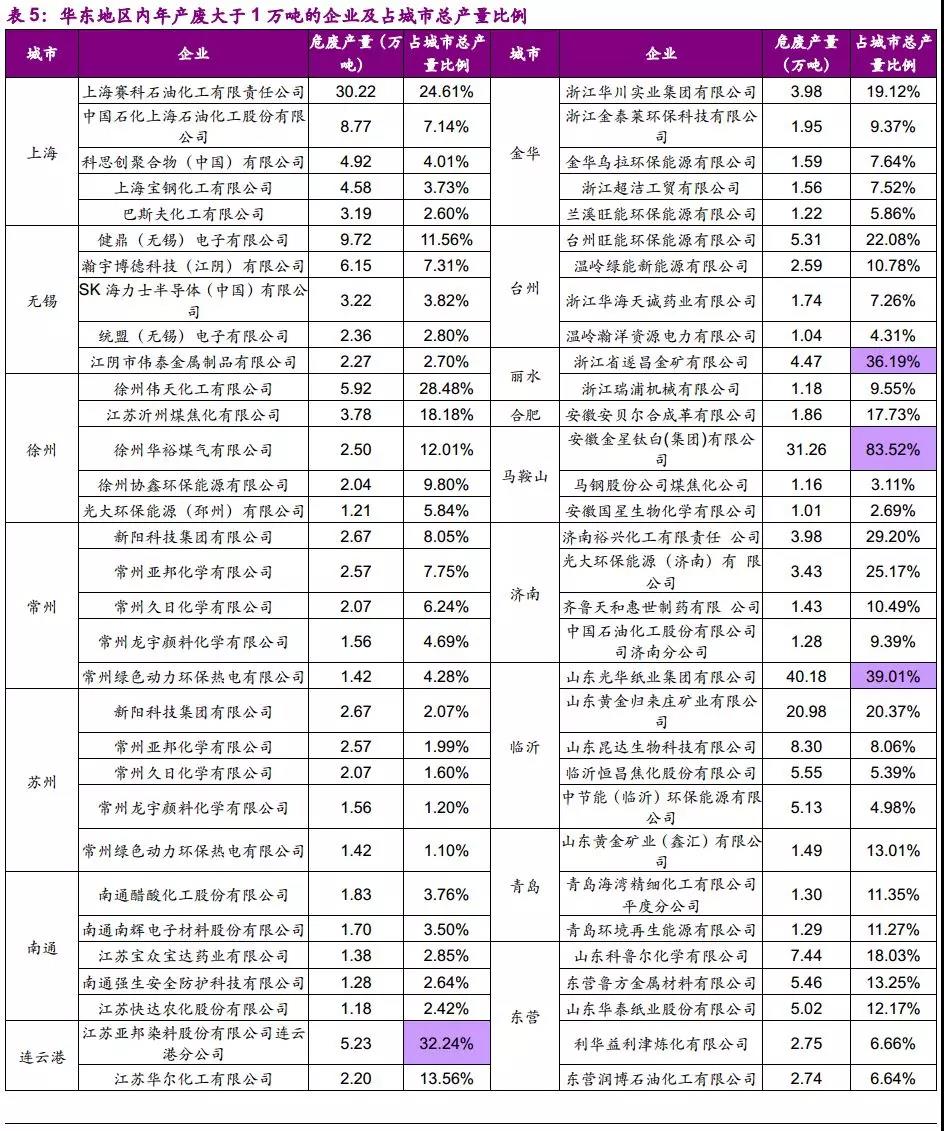

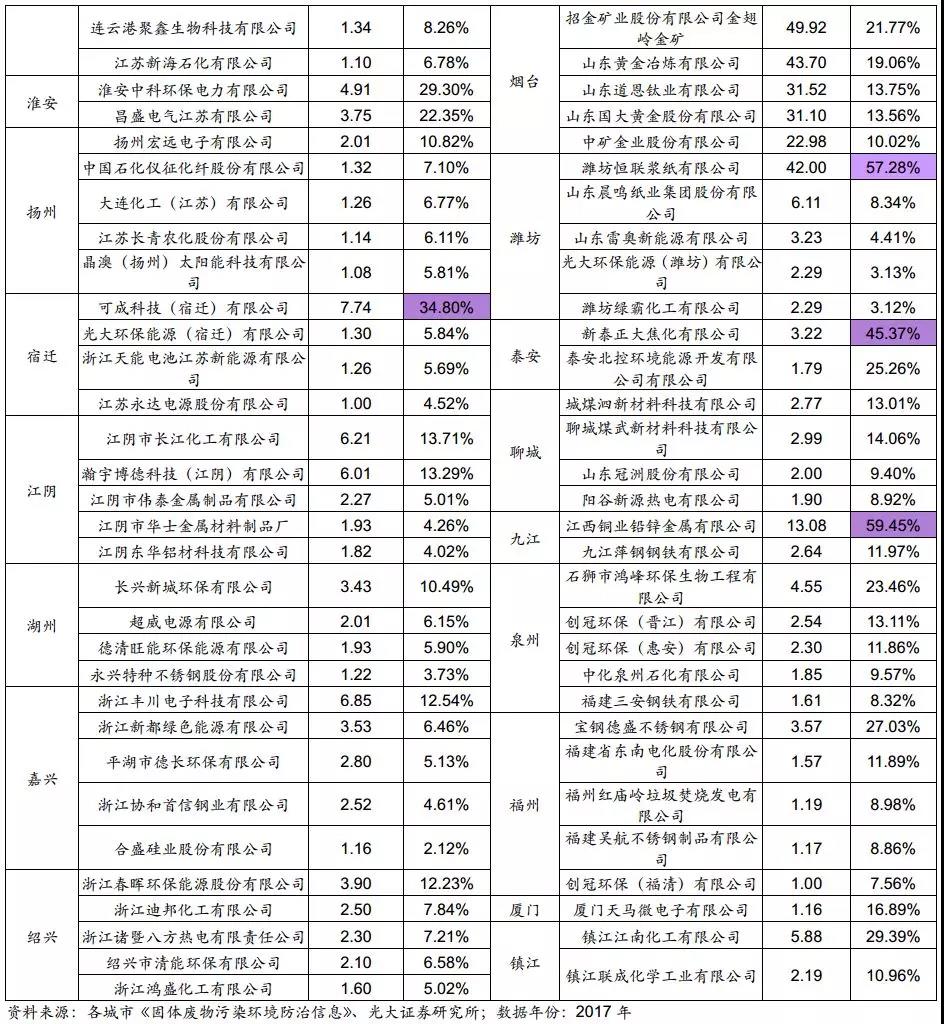

在偏好型和主導(dǎo)型城市中�����,產(chǎn)廢量占比較大的企業(yè)值得重點(diǎn)關(guān)注���。如馬鞍山安徽金星鈦白(集團(tuán))有限公司(84%)����、臨沂山東光華紙業(yè)集團(tuán)有限公司(40%)�、麗水浙江省遂昌金礦有限公司(36%)��。華東地區(qū)經(jīng)濟(jì)較為發(fā)達(dá)����,產(chǎn)業(yè)眾多�����,多為均衡型城市���,主導(dǎo)型城市占比低�����。

華東地區(qū)產(chǎn)廢大市集中于長(zhǎng)三角及山東地區(qū)���。華東地區(qū)產(chǎn)業(yè)結(jié)構(gòu)較為完善,因此���,各個(gè)城市對(duì)利用和處置產(chǎn)能的需求較為均衡。

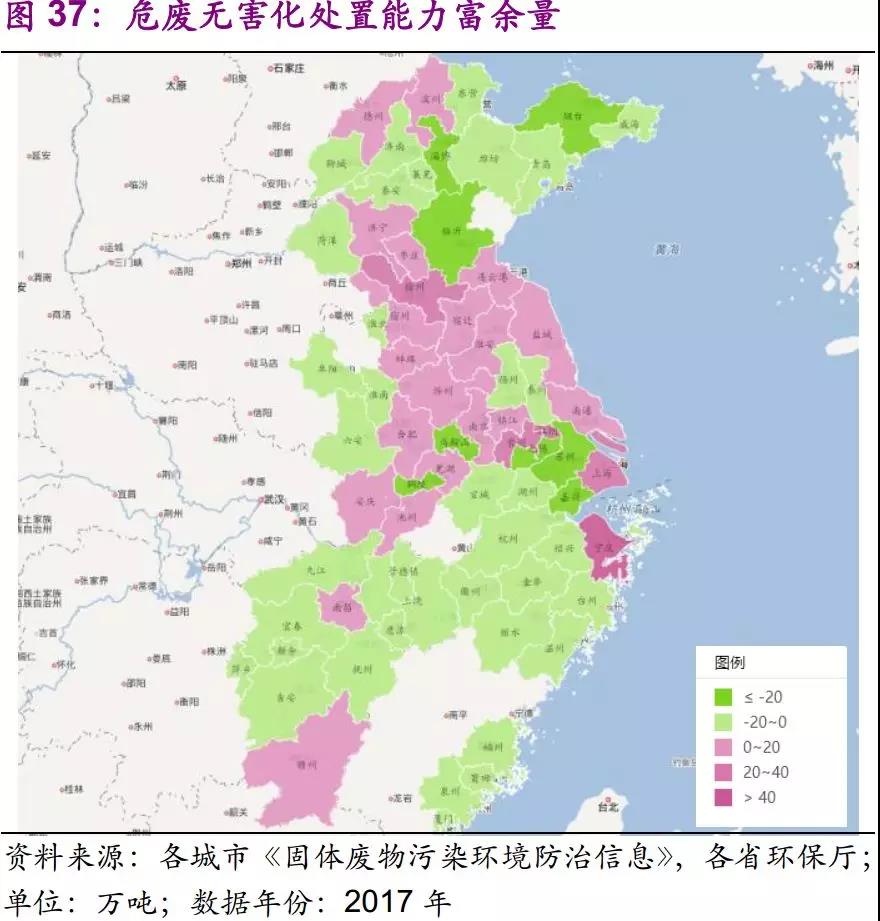

從利用和處置產(chǎn)能富余情況來(lái)看�,華東地區(qū)整體利用產(chǎn)能過(guò)剩,無(wú)害化處置產(chǎn)能緊缺���。長(zhǎng)三角地區(qū)杭州��、寧波����、上海等地利用產(chǎn)能過(guò)剩均在20萬(wàn)噸以上。而山東地區(qū)無(wú)害化產(chǎn)能緊缺最為嚴(yán)重�����,臨沂�����、淄博����、煙臺(tái)等地?zé)o害化處置產(chǎn)能緊缺均在20萬(wàn)噸以上。

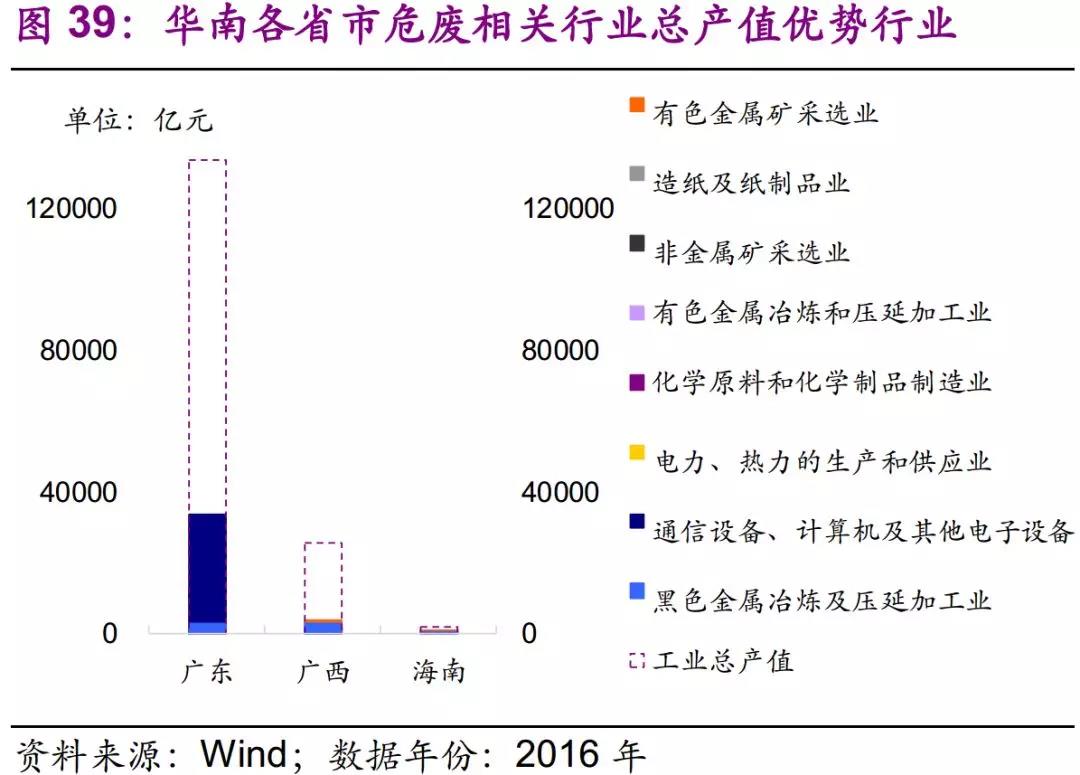

2.4��、華南地區(qū):通信設(shè)備����、電子設(shè)備制造業(yè)

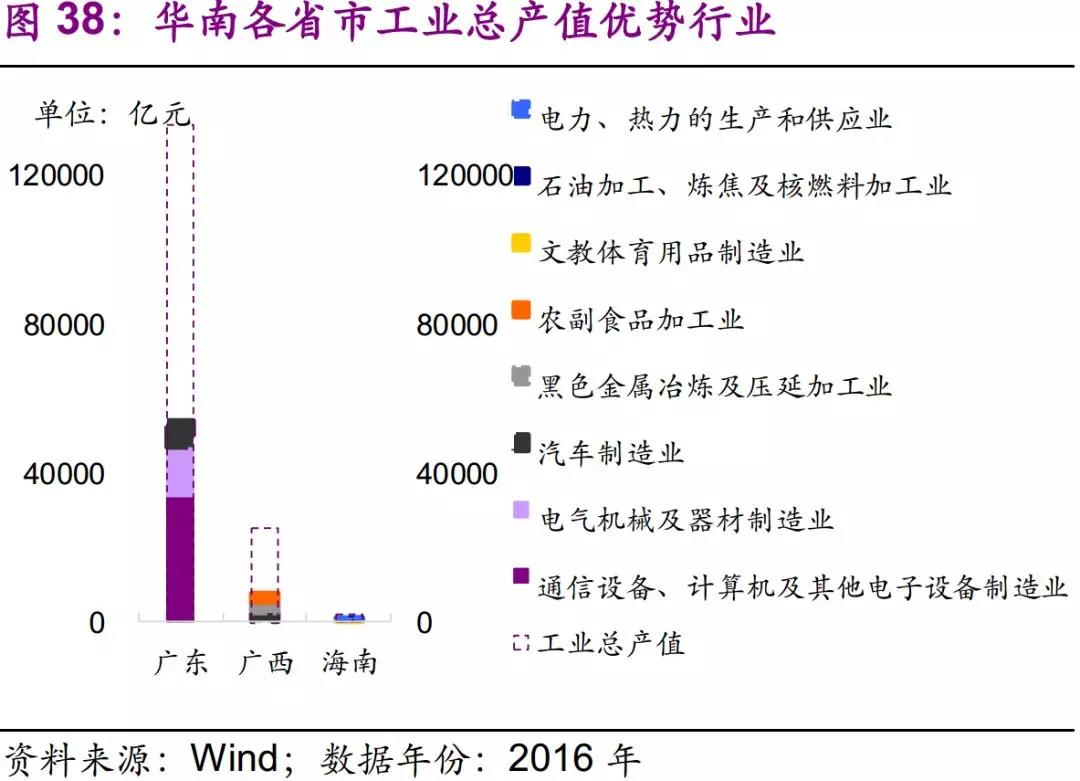

華南地區(qū)包括廣東、廣西����、海南三個(gè)省及自治區(qū)�。

從全行業(yè)來(lái)看�����,廣東���、廣西�、海南優(yōu)勢(shì)產(chǎn)業(yè)分別為通信設(shè)備����、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)、汽車(chē)制造業(yè)和文教體育用品制造業(yè)�����。

從危廢產(chǎn)量前8種行業(yè)來(lái)看���,通信設(shè)備���、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)在區(qū)域內(nèi)占據(jù)主導(dǎo)地位。廣西��、海南整體工業(yè)總產(chǎn)值較低����,優(yōu)勢(shì)危廢相關(guān)產(chǎn)業(yè)分別為黑色金屬冶煉及壓延加工業(yè)和電力、熱力的生產(chǎn)和供應(yīng)業(yè)����。

因此,我們建議關(guān)注華南地區(qū)通信設(shè)備�����、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)所產(chǎn)生的危廢��,如含銅廢液等�����。

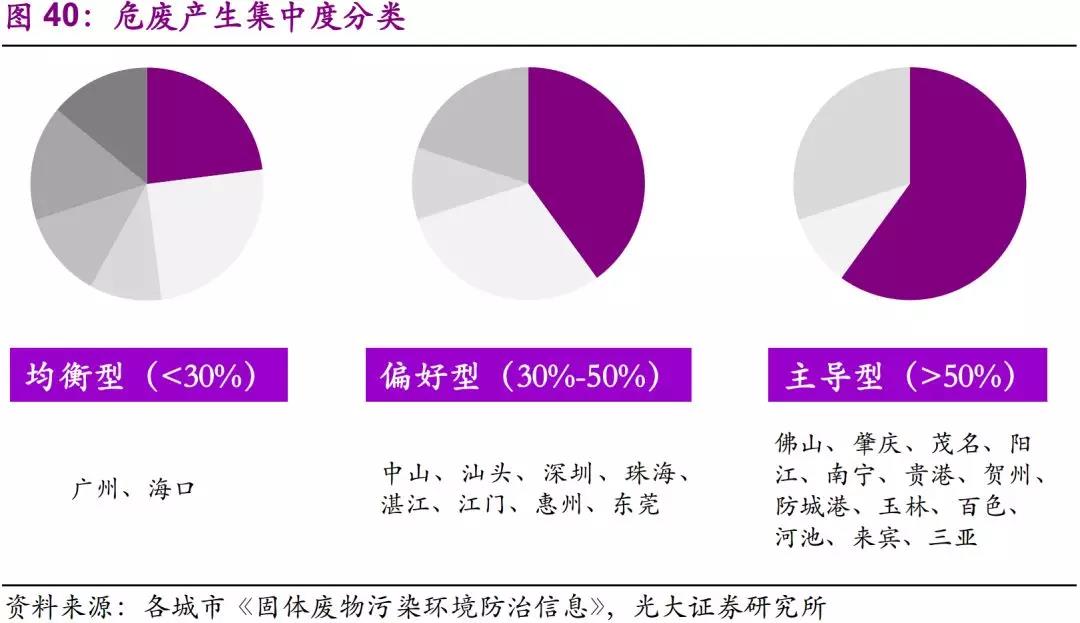

危廢產(chǎn)生集中度分類(lèi):

均衡型:廣州����、海口;

偏好型:中山��、汕頭���、深圳����、珠海、湛江�、江門(mén)、惠州���、東莞;

主導(dǎo)型:佛山�����、肇慶�����、茂名����、陽(yáng)江���、南寧�����、貴港��、賀州�、防城港��、玉林���、百色��、河池�、來(lái)賓�、三亞。

在偏好型和主導(dǎo)型城市中����,產(chǎn)廢量占比較大的企業(yè)值得重點(diǎn)關(guān)注。華南地區(qū)主導(dǎo)型城市主要分別在廣西�����,如南寧����、賀州��、防城港等�。年產(chǎn)廢大于1萬(wàn)噸的企業(yè)及占城市總產(chǎn)量比例較高的企業(yè)有來(lái)賓華錫冶煉有限公司(56%)�����、河池南丹縣南方有色金屬有限責(zé)任公司(77%)�����、百色廣西藍(lán)星大華化工有限責(zé)任公司(95%)等��。

華南地區(qū)呈現(xiàn)鮮明的產(chǎn)業(yè)主導(dǎo)性�����。廣東省通信設(shè)備����、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)發(fā)達(dá),同時(shí)其他行業(yè)也有發(fā)展�,因此多為偏好型城市,且城市間危廢產(chǎn)量差距不大����。而廣西省有色金屬冶煉產(chǎn)業(yè)發(fā)達(dá)�,如來(lái)賓的錫冶煉��、河池的鉛鋅冶煉����、百色的鈦白粉產(chǎn)業(yè),龍頭公司危廢產(chǎn)量占城市危廢總產(chǎn)量均超過(guò)50%�。

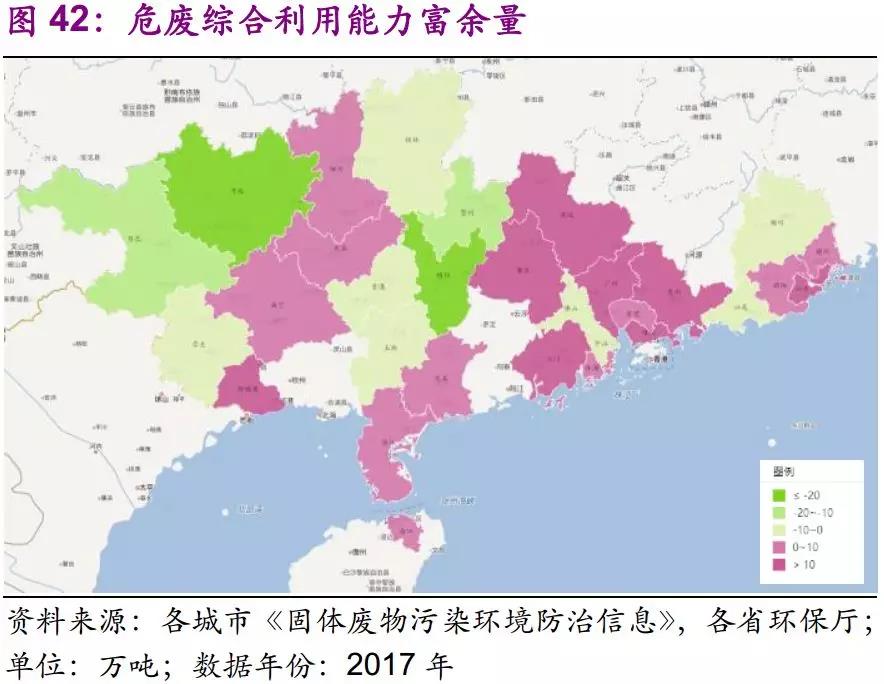

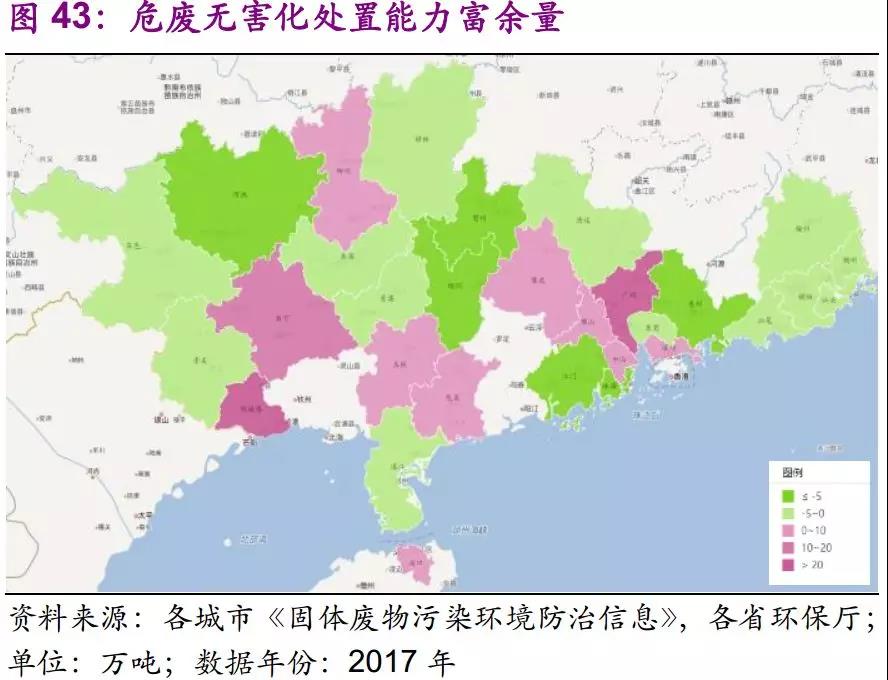

廣東省利用能力嚴(yán)重過(guò)剩����,處置能力缺乏;廣西城市間差別較大?����?赡茉蛟谟谕ㄐ旁O(shè)備�����、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)所產(chǎn)生的危廢利用價(jià)值較高���,資源化產(chǎn)能自發(fā)建造較多�����,而無(wú)害化產(chǎn)能建設(shè)相對(duì)滯后�。而廣西多數(shù)城市危廢種類(lèi)較為單一,產(chǎn)廢量巨大��,而工業(yè)總產(chǎn)值卻不高�。城市間產(chǎn)能的差別可能與具體冶煉金屬種類(lèi)有關(guān)。

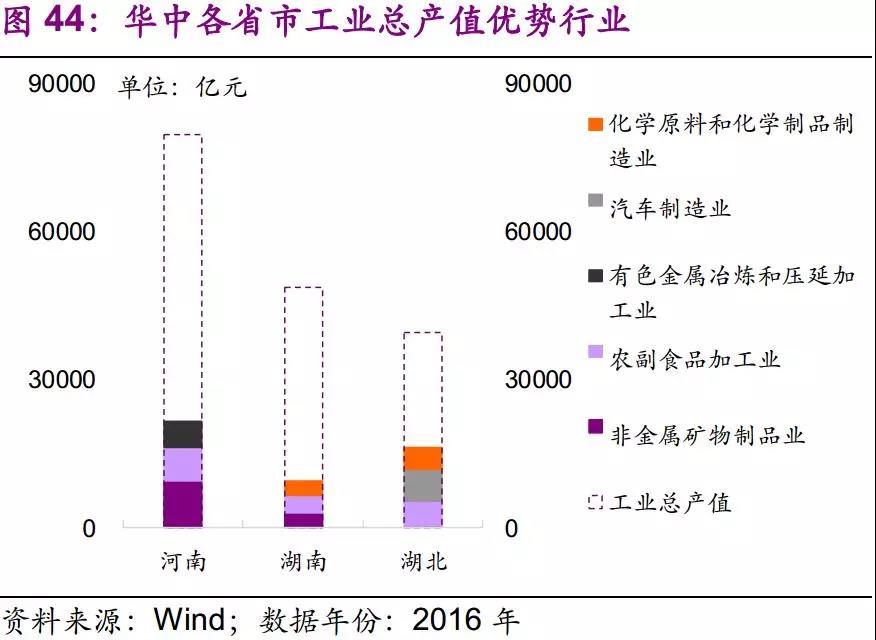

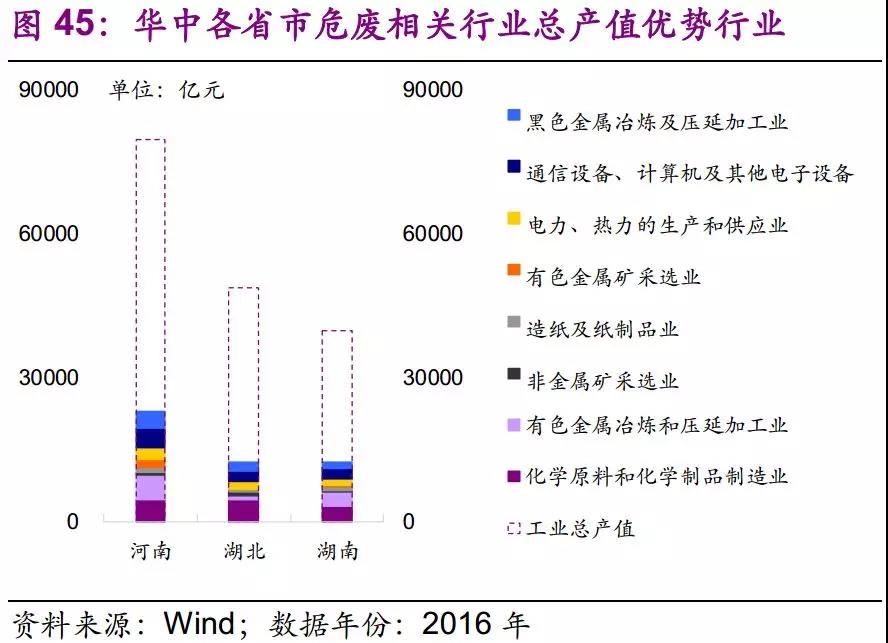

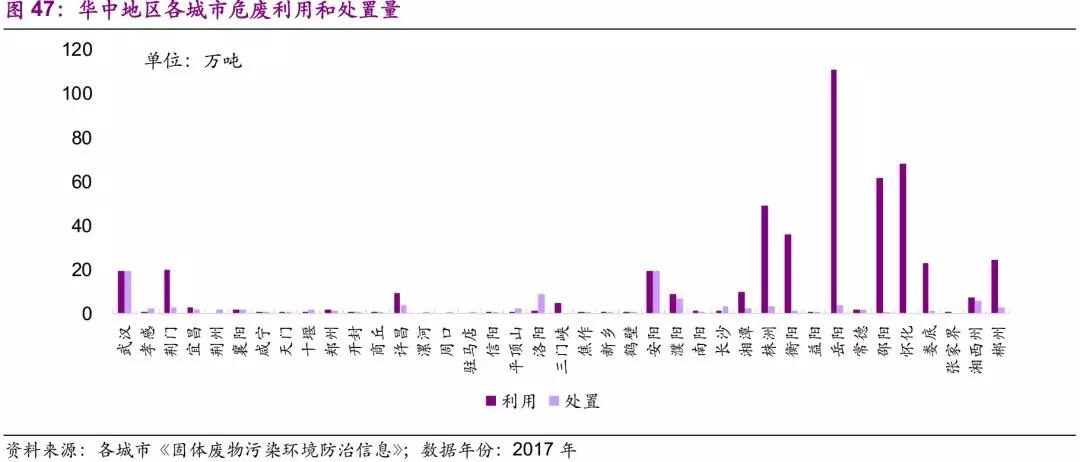

2.5���、華中地區(qū):有色金屬冶煉���、化學(xué)制品

華中地區(qū)包括河南、湖南�����、湖北三省���。

從全行業(yè)來(lái)看�����,河南�����、湖南��、湖北優(yōu)勢(shì)產(chǎn)業(yè)分別為非金屬礦物制品業(yè)����、農(nóng)副食品加工業(yè)和汽車(chē)制造業(yè)。

從危廢產(chǎn)量前8種行業(yè)來(lái)看��,各省產(chǎn)業(yè)分布較為均勻�����。整體來(lái)看�,有色金屬冶煉和壓延加工業(yè)�、黑色金屬冶煉和壓延加工業(yè)和化學(xué)原料和化學(xué)制品制造業(yè)處于優(yōu)勢(shì)地位。

因此���,我們認(rèn)為華中地區(qū)危廢種類(lèi)較為復(fù)雜��,建議關(guān)注有色金屬冶煉和壓延加工業(yè)及化學(xué)原料和化學(xué)制品制造業(yè)所產(chǎn)生的危廢�,如有色金屬冶煉廢物����、廢堿等�。

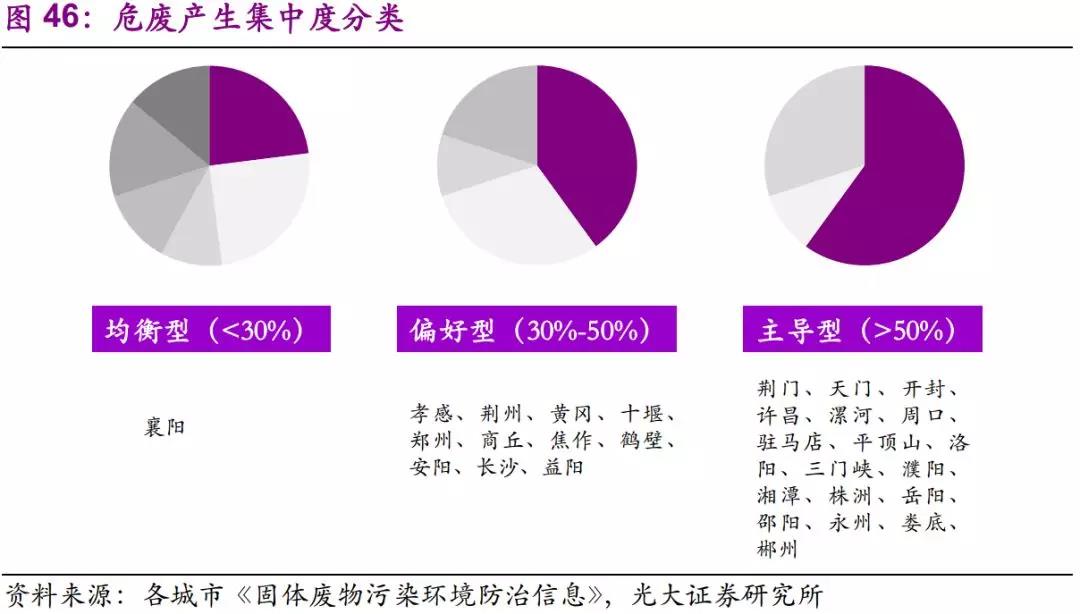

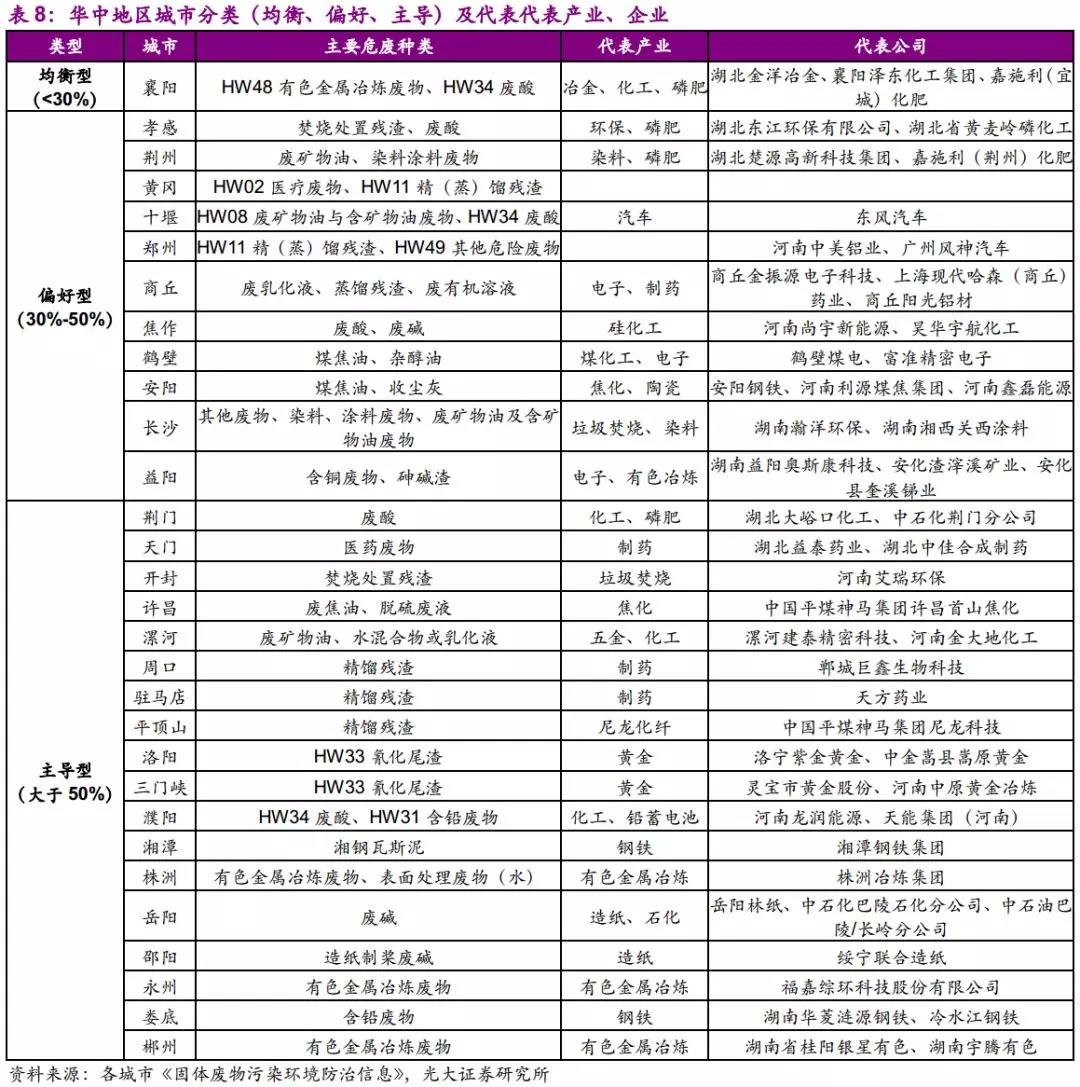

危廢產(chǎn)生集中度分類(lèi):

均衡型:襄陽(yáng);

偏好型:孝感��、荊州���、黃岡���、十堰、鄭州���、商丘��、焦作��、鶴壁��、安陽(yáng)�����、長(zhǎng)沙��、益陽(yáng);

主導(dǎo)型:荊門(mén)����、天門(mén)、開(kāi)封����、許昌、漯河�����、周口��、駐馬店�、平頂山、洛陽(yáng)���、三門(mén)峽、濮陽(yáng)�����、湘潭���、株洲�、岳陽(yáng)、邵陽(yáng)�、永州、婁底�、郴州。

華中地區(qū)主導(dǎo)型城市較多��。產(chǎn)廢量占城市危廢產(chǎn)量比重比較大的企業(yè)有許昌中國(guó)平煤神馬集團(tuán)許昌首山焦化有限公司(71%)����、平頂山中國(guó)平煤神馬集團(tuán)尼龍科技有限公司(72%)、株洲冶煉集團(tuán)股份有限公司(92%)�����、邵陽(yáng)綏寧聯(lián)合造紙有限公司(100%)�����、永州福嘉綜環(huán)科技股份有限公司(91%)��。

華中地區(qū)危廢產(chǎn)量大市集中于湖南��,且以資源化利用為主���。如岳陽(yáng)�、邵陽(yáng)均為造紙主導(dǎo)型城市,造紙廢堿占城市危廢總產(chǎn)量比例高達(dá)94%和100%��,且全部實(shí)現(xiàn)資源化利用�����。而株洲�����、郴州則為有色金屬冶煉產(chǎn)業(yè)主導(dǎo)型城市���,危廢大多實(shí)現(xiàn)資源化利用����。

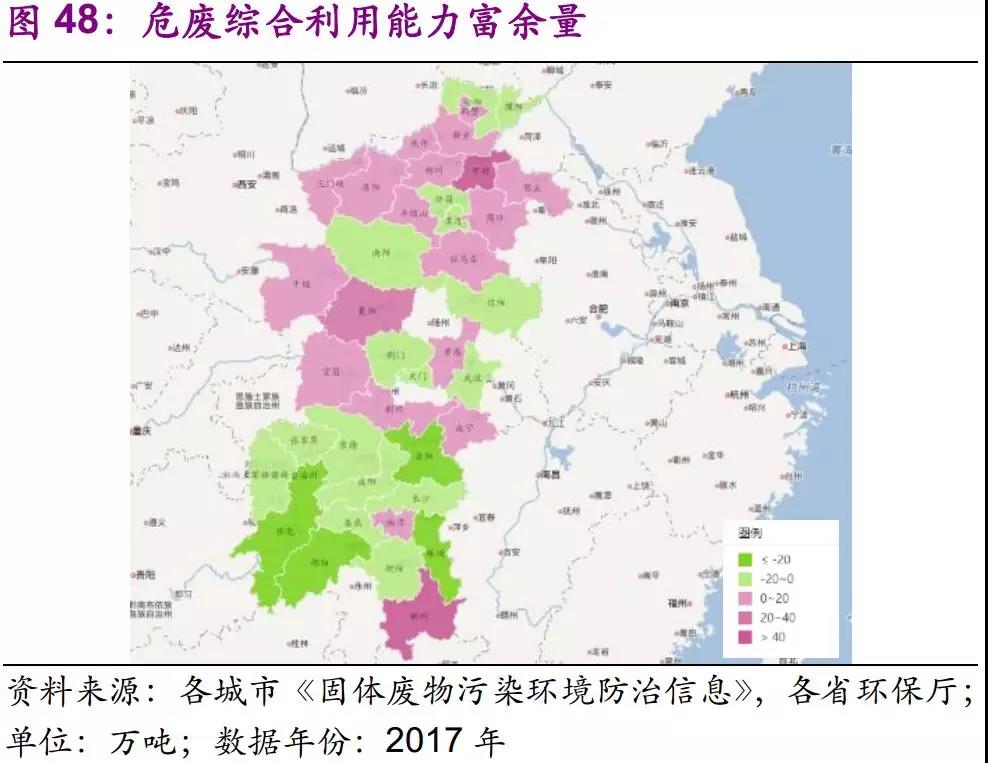

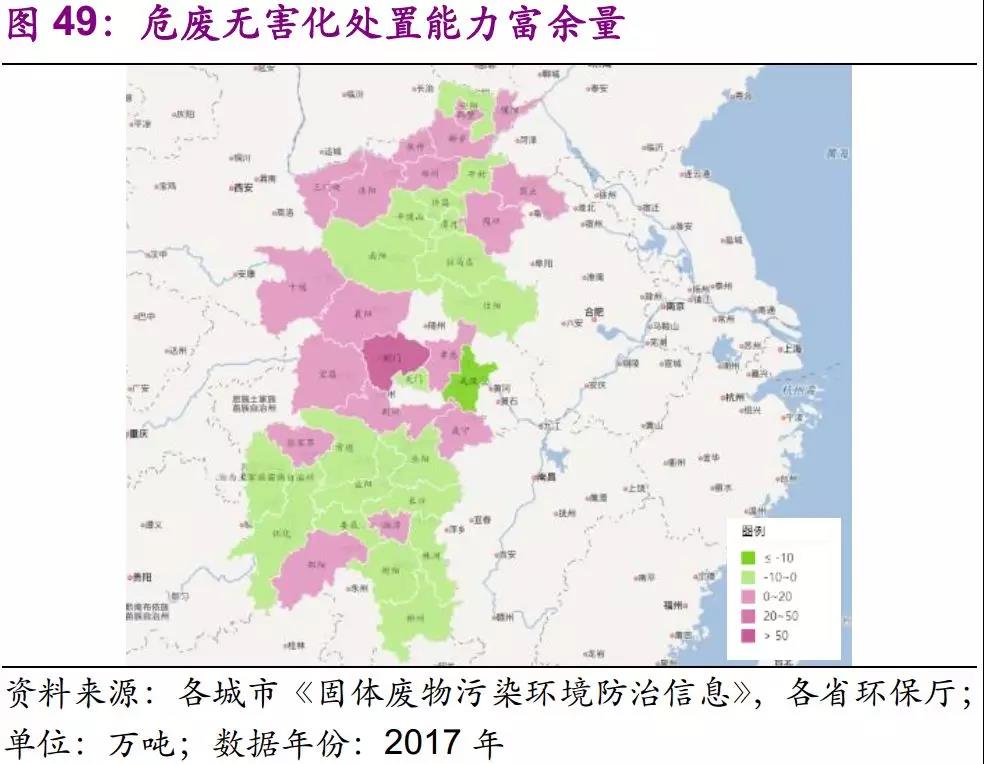

河南省利用產(chǎn)能過(guò)剩����,處置產(chǎn)能短缺;湖北省整體平衡;湖南省利用產(chǎn)能短缺,利用產(chǎn)能短缺更多����。從產(chǎn)能富余情況來(lái)看���,河南省中部地區(qū)產(chǎn)能較為富余�����,南部地區(qū)產(chǎn)能普遍短缺��。而湖北省則整體實(shí)現(xiàn)利用和處置產(chǎn)能匹配;而湖南省兩種產(chǎn)能都處于短缺狀態(tài)��,尤其在岳陽(yáng)��、邵陽(yáng)���、株洲等主導(dǎo)型城市最為嚴(yán)重�����。短缺的主要原因在于���,實(shí)際利用和處置量遠(yuǎn)大于核準(zhǔn)產(chǎn)能。我們認(rèn)為���,深層次原因在于�,企業(yè)內(nèi)部處理的危廢量較多,對(duì)外部處置產(chǎn)能的需求相對(duì)較小�����。

2.6���、西北地區(qū):有色金屬���、黑色金屬冶煉

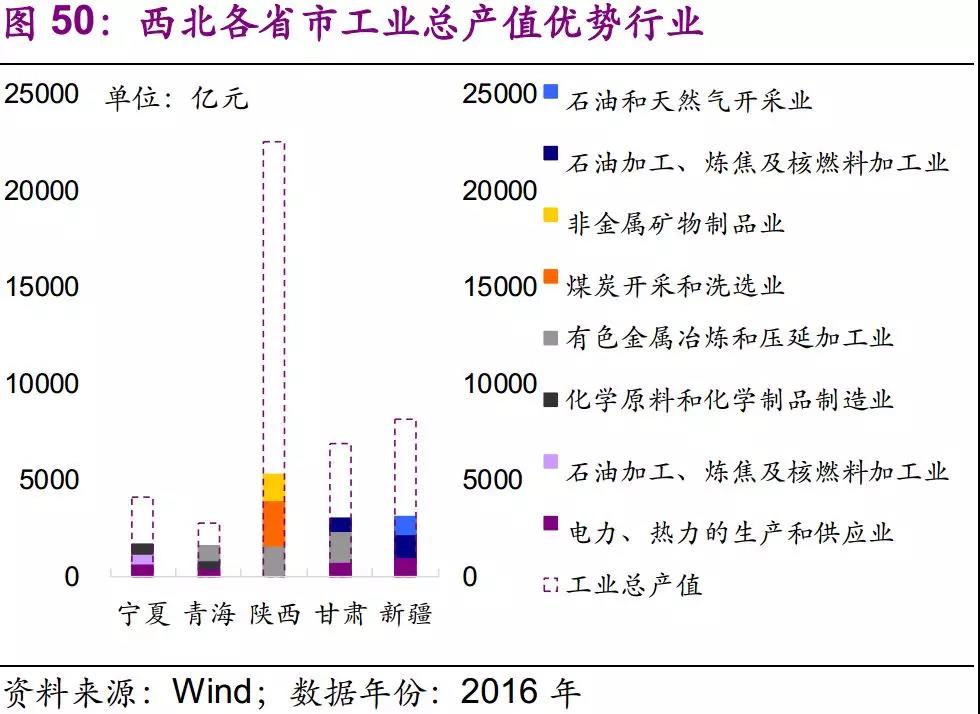

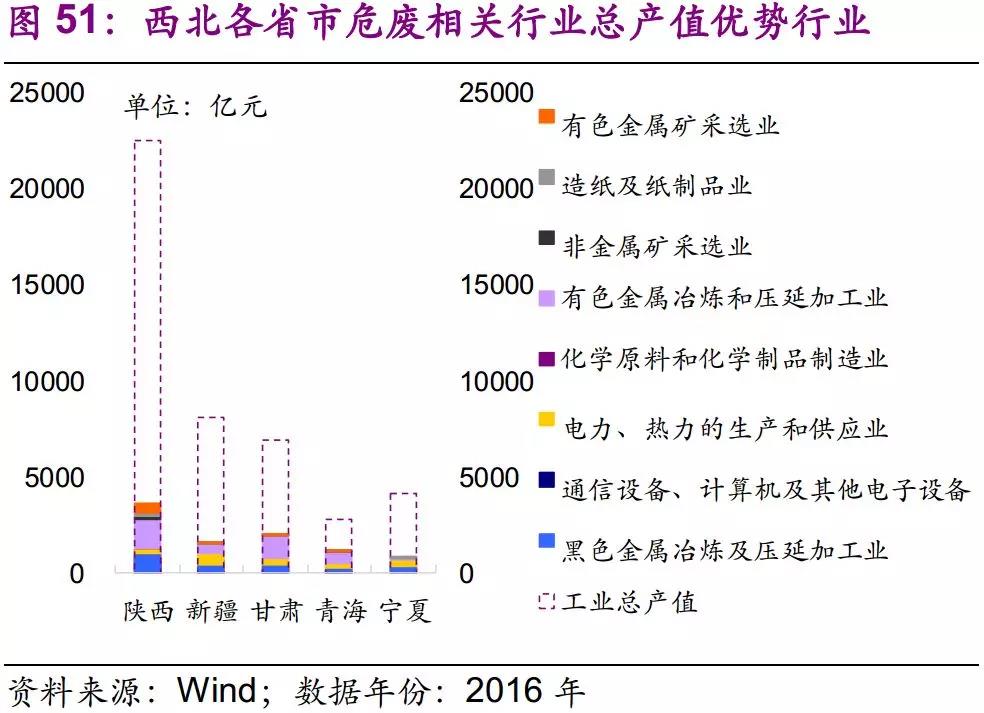

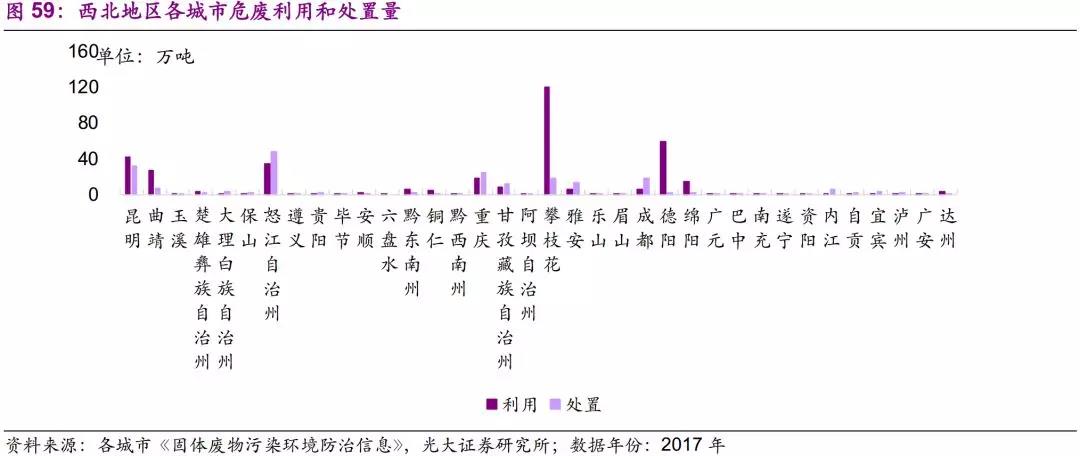

西北地區(qū)包括寧夏、青海��、陜西��、甘肅����、新疆五個(gè)省區(qū)。

從全行業(yè)來(lái)看�����,寧夏�����、青海、陜西����、甘肅�����、新疆的優(yōu)勢(shì)產(chǎn)業(yè)分別為電力�、熱力的生產(chǎn)和供應(yīng)業(yè)、有色金屬冶煉和壓延加工業(yè)�、煤炭開(kāi)采和洗選業(yè)、有色金屬冶煉和壓延加工業(yè)和石油加工��、煉焦及核燃料加工業(yè)���。

從危廢產(chǎn)量前8種行業(yè)來(lái)看�����,工業(yè)總產(chǎn)值較高的行業(yè)為有色金屬冶煉和壓延加工業(yè)(陜西�����、甘肅��、青海)�����、黑色金屬冶煉及壓延加工業(yè)(陜西)�、有色金屬礦采選業(yè)(陜西)。

因此��,我們認(rèn)為西北地區(qū)應(yīng)重點(diǎn)關(guān)注有色金屬冶煉和壓延加工業(yè)及黑色金屬冶煉及壓延加工業(yè)所產(chǎn)生的危廢���,如有色金屬冶煉廢物�����、廢酸等����。

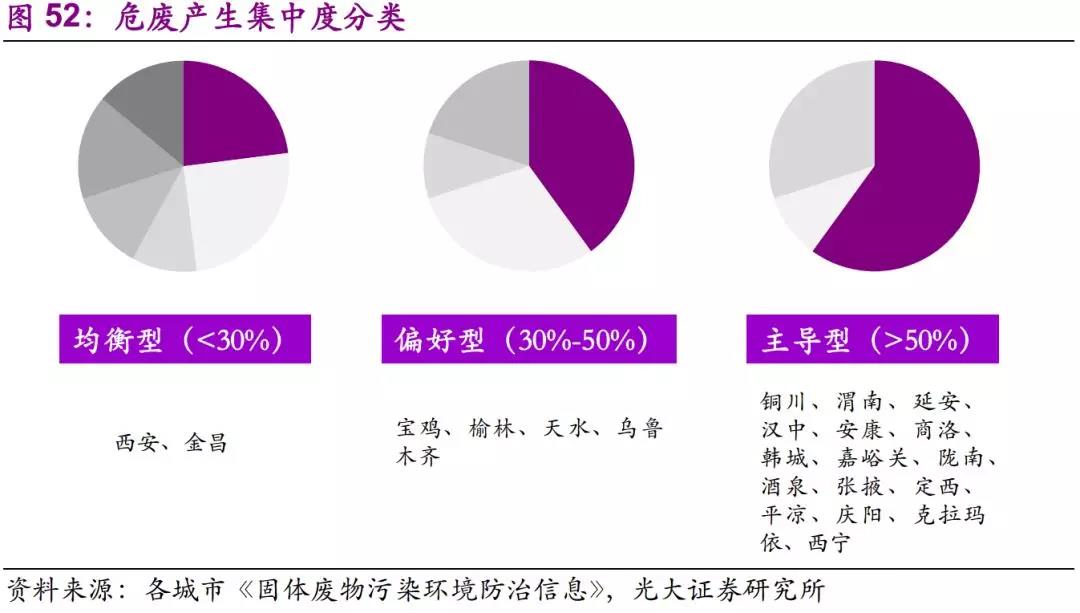

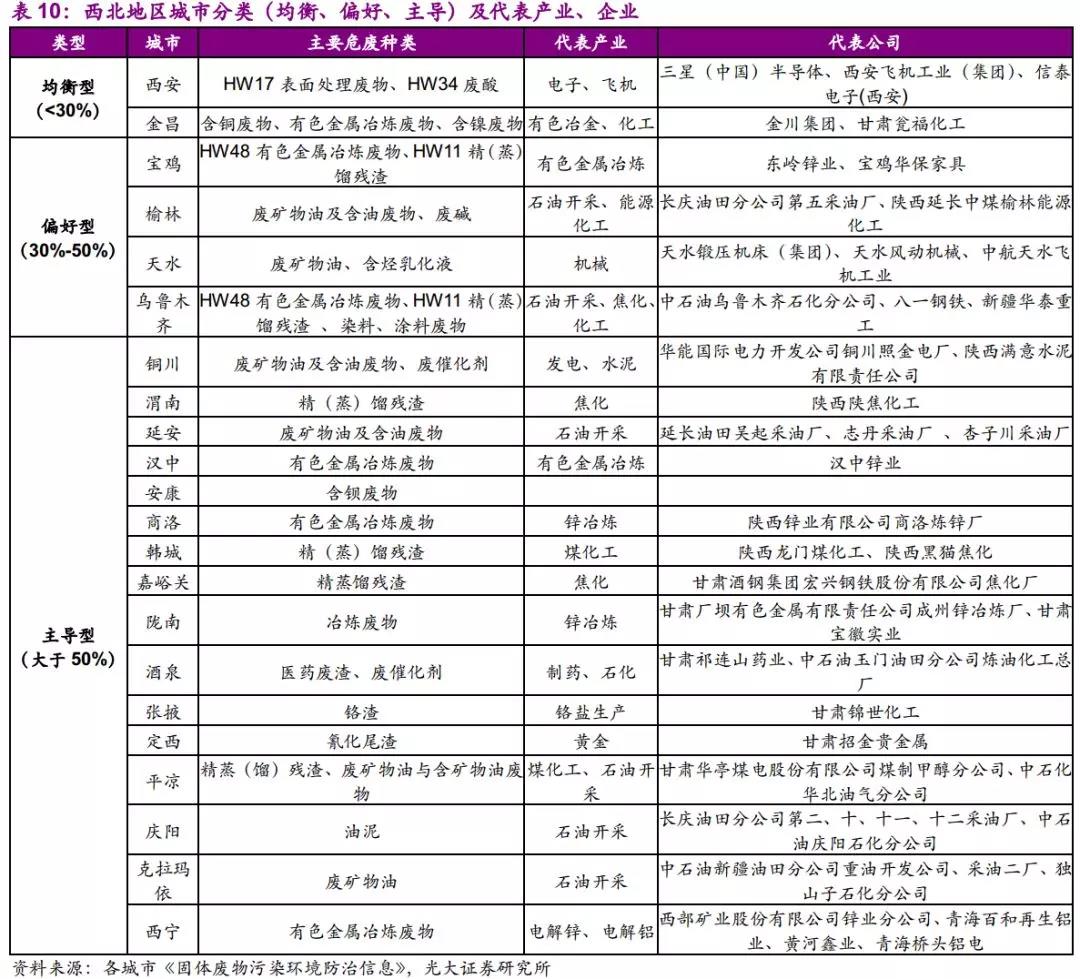

危廢產(chǎn)生集中度分類(lèi):

均衡型:西安���、金昌;

偏好型:寶雞�、榆林��、天水����、烏魯木齊;

主導(dǎo)型:銅川����、渭南����、延安���、漢中����、安康�、商洛、韓城����、嘉峪關(guān)、隴南��、酒泉�、張掖、定西�����、平?jīng)觥c陽(yáng)��、克拉瑪依�����、西寧���。

西北地區(qū)城市產(chǎn)業(yè)結(jié)構(gòu)較為單一���,以主導(dǎo)型城市為主。主要產(chǎn)業(yè)有:1)石油和天然氣開(kāi)采�����,如延安����、慶陽(yáng)、克拉瑪依;2)有色冶煉���,如漢中�、商洛、隴南�、西寧;3)焦化及煤化工,如渭南�����、嘉峪關(guān)���、韓城����。產(chǎn)廢量占所在城市產(chǎn)廢量比例較大的企業(yè)有:漢中鋅業(yè)有限責(zé)任公司(76%)����、商洛陜西鋅業(yè)有限公司商洛煉鋅廠(85%)�、嘉峪關(guān)甘肅酒鋼集團(tuán)宏興鋼鐵股份有限公司焦化廠(76%)、定西甘肅招金貴金屬冶煉有限公司(96%)��。

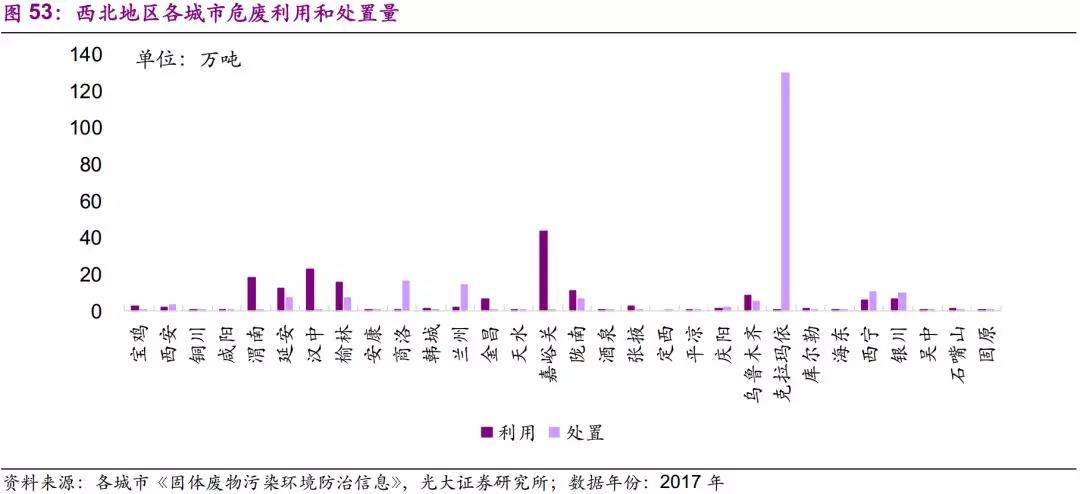

根據(jù)可獲得的城市情況��,由于主導(dǎo)型城市產(chǎn)業(yè)結(jié)構(gòu)和危廢種類(lèi)較為單一����,因此城市中處置和利用相差懸殊���。渭南、嘉峪關(guān)���、韓城����、漢中等城市基本以利用為主�,而克拉瑪依、商洛���、蘭州則以處置為主�。

陜西整體產(chǎn)能過(guò)剩�����,甘肅�����、寧夏��、新疆則利用產(chǎn)能過(guò)剩���,處置產(chǎn)能不足��。陜西北部以石油和天然氣開(kāi)采為主���,南部有色冶煉發(fā)達(dá)�����,中部地區(qū)則以焦化��、電子產(chǎn)業(yè)為主�,整體上利用和處置產(chǎn)能均較為充足�。甘肅北部以醫(yī)藥��、石化產(chǎn)業(yè)為主�,南部則為有色冶煉,整體上無(wú)害化處置產(chǎn)能較為稀缺�����。新疆地區(qū)克拉瑪依危廢產(chǎn)量在120萬(wàn)噸以上��,主要是廢礦物油和廢堿��,公告顯示以焚燒處置為主。

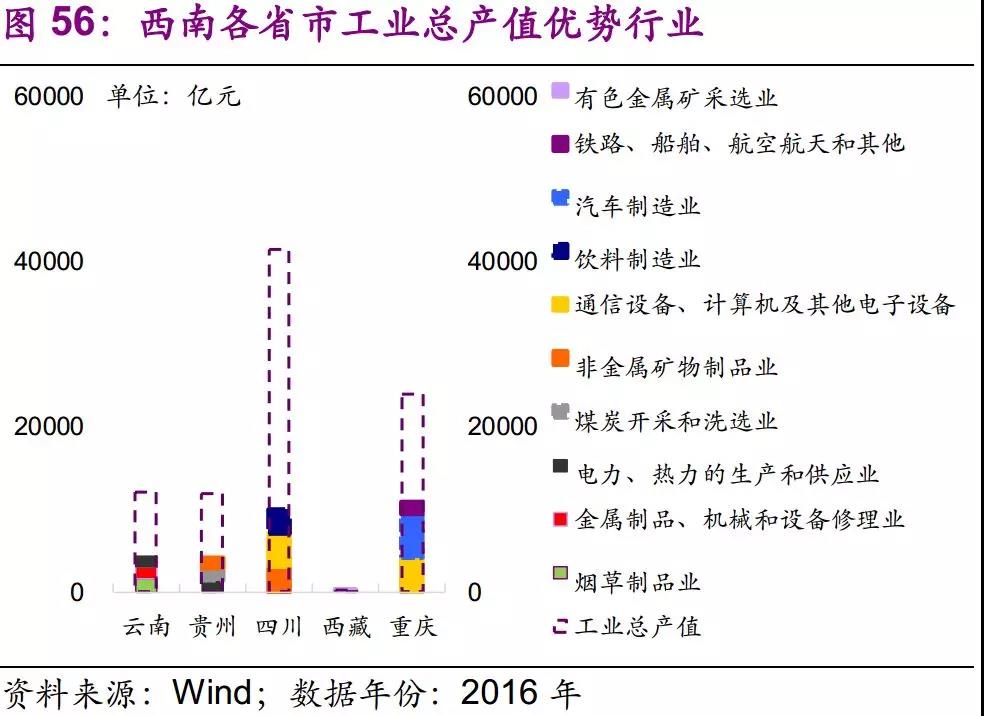

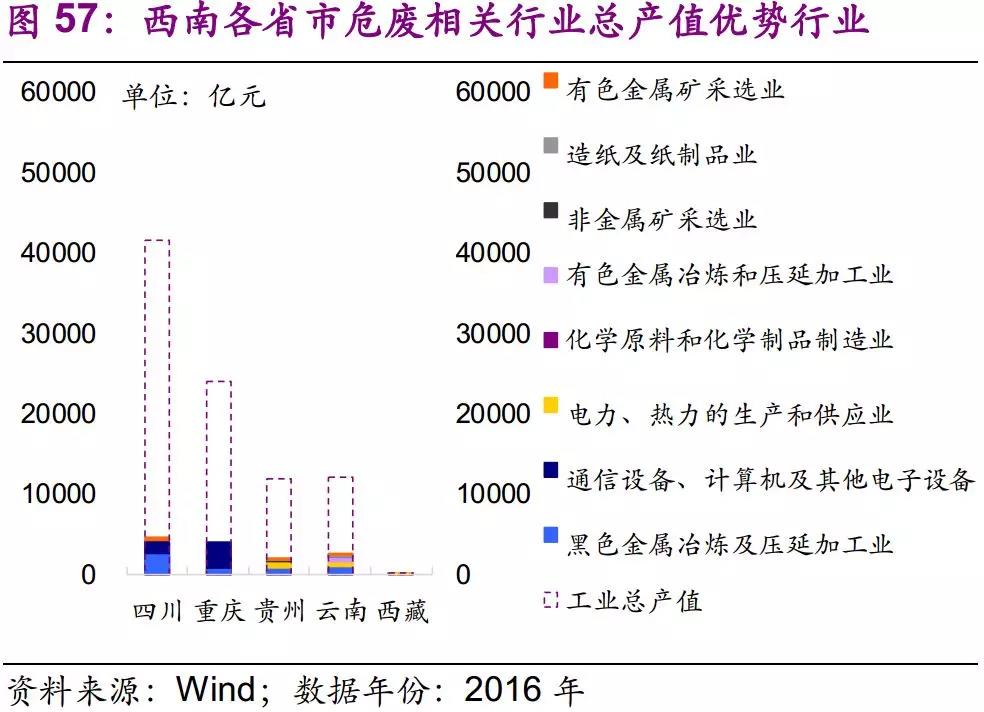

2.7����、西南地區(qū):通信設(shè)備、電子設(shè)備��、黑色金屬冶煉

西南地區(qū)包括四川�����、貴州�、云南、重慶�����、西藏五省區(qū)�����。

從全行業(yè)來(lái)看����,四川、貴州、云南����、重慶、西藏的優(yōu)勢(shì)產(chǎn)業(yè)分別為煤炭開(kāi)采和洗選業(yè)、煙草制品業(yè)、汽車(chē)制造業(yè)��、金屬制品業(yè)。

從危廢產(chǎn)量前8種行業(yè)來(lái)看�����,工業(yè)總產(chǎn)值較高的行業(yè)為通信設(shè)備���、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)(四川�、重慶)和黑色金屬冶煉及壓延加工業(yè)(四川)���。

因此���,我們認(rèn)為西南地區(qū)應(yīng)重點(diǎn)關(guān)注通信設(shè)備����、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)及黑色金屬冶煉及壓延加工業(yè)所產(chǎn)生的危廢,如含銅廢物、廢酸等����。此外,貴州��、云南作為有色金屬大省����,工業(yè)總產(chǎn)值不高,但相關(guān)產(chǎn)業(yè)發(fā)達(dá)�����,也需要重點(diǎn)關(guān)注�����。

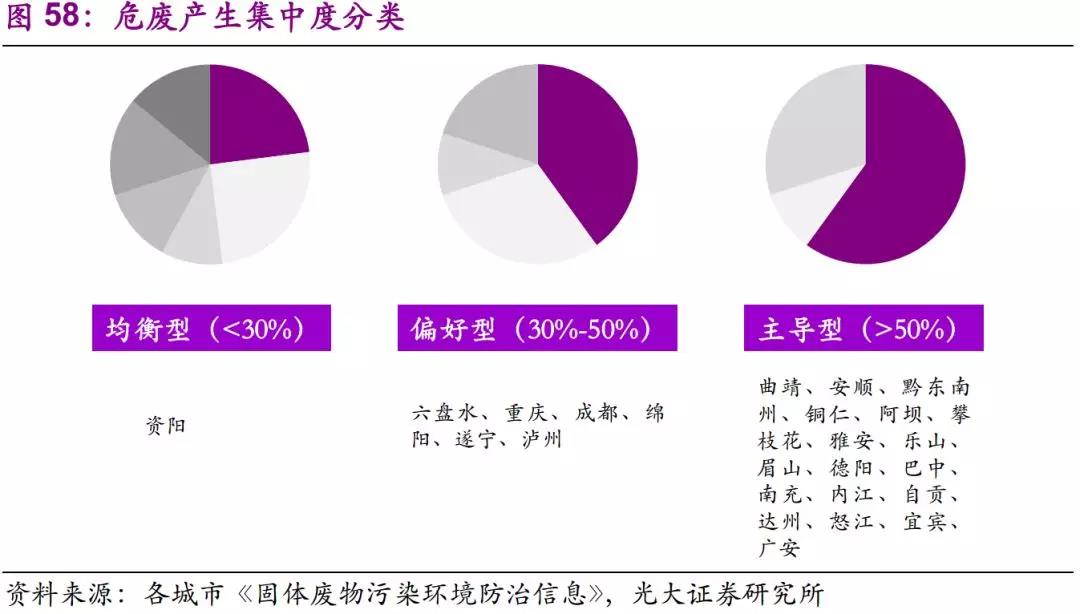

危廢產(chǎn)生集中度分類(lèi):

均衡型:資陽(yáng);

偏好型:六盤(pán)水���、重慶����、成都���、綿陽(yáng)��、遂寧�����、瀘州;

主導(dǎo)型:曲靖�����、安順�����、黔東南州��、銅仁����、阿壩、攀枝花��、雅安��、樂(lè)山����、眉山、德陽(yáng)����、巴中、南充���、內(nèi)江����、自貢����、達(dá)州、怒江�、宜賓、廣安�����。

西南地區(qū)以主導(dǎo)型城市為主��,多數(shù)城市產(chǎn)廢量較小�,且種類(lèi)單一����。主要產(chǎn)業(yè)有:1)有色金屬冶煉�����,如曲靖�、銅仁、怒江���、雅安�����、安順;2)鈦白粉產(chǎn)業(yè)��,如攀枝花�、德陽(yáng)����。產(chǎn)廢量占所在城市產(chǎn)廢量比例較大的企業(yè)有:曲靖云南馳宏鋅鍺股份有限公司曲靖分公司(60%)、安順貴州紅星發(fā)展有限公司(83%)�����、黔東南州中國(guó)昊華化工集團(tuán)天柱化工有限責(zé)任公司(98%)、銅仁貴州紅星發(fā)展大龍錳業(yè)有限責(zé)任公司(87%)�����、德陽(yáng)四川龍蟒鈦業(yè)股份有限公司(95%)����。

西南地區(qū)大部分城市產(chǎn)廢量較小���,危廢產(chǎn)量集中于數(shù)個(gè)產(chǎn)廢大市�,集中度較高�����。產(chǎn)廢量最大的兩個(gè)城市���,攀枝花和德陽(yáng)��,均為鈦白粉產(chǎn)業(yè)主導(dǎo)型城市���,危廢產(chǎn)物為廢酸,均實(shí)現(xiàn)綜合利用����。而以怒江�、雅安為代表的有色金屬冶煉主導(dǎo)型城市�����,危廢利用和處置量基本持平�����。

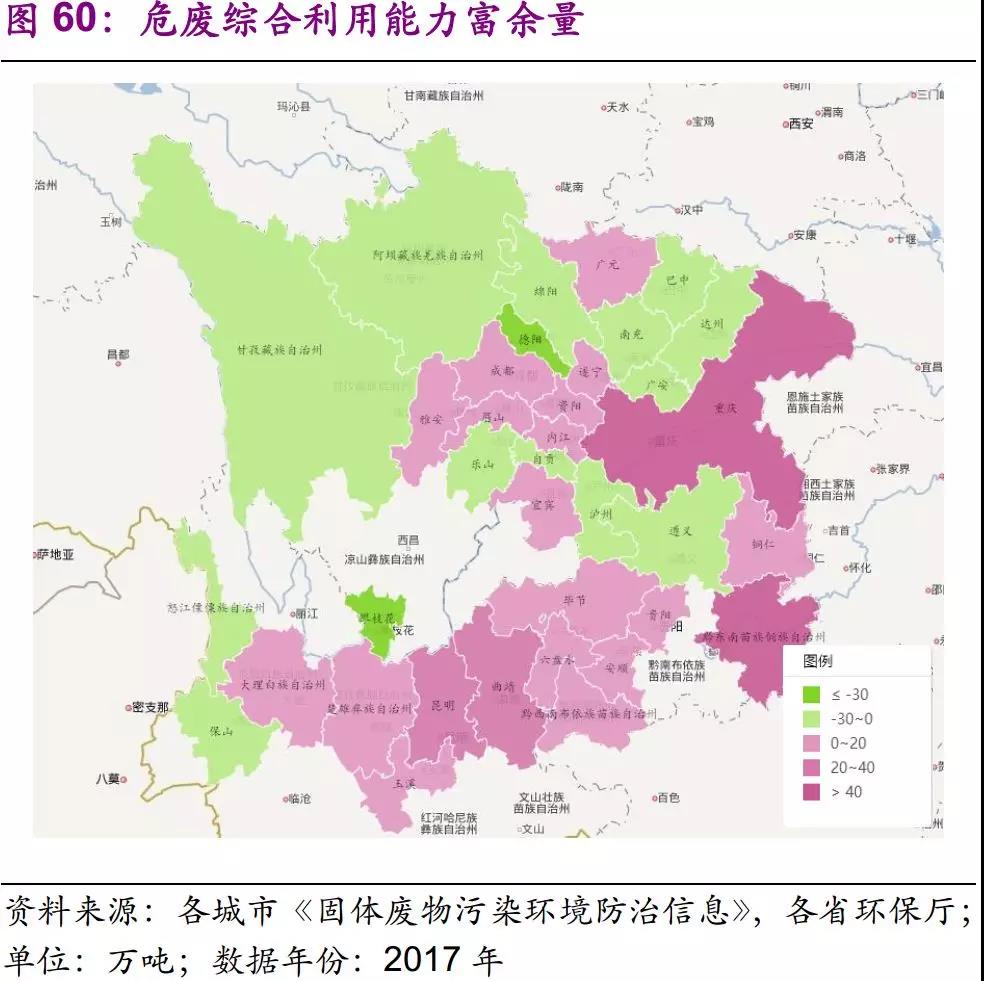

從相關(guān)資質(zhì)許可來(lái)看�,西南地區(qū)處置產(chǎn)能較為缺乏,利用產(chǎn)能則具有東南多���、西北少的特點(diǎn)����。這與西北地區(qū)為少數(shù)民族自治區(qū)����,同時(shí)較為偏遠(yuǎn)有關(guān)。據(jù)我們了解���,四川�、云南等地企業(yè)自行處理較為普遍。根據(jù)《云南省危險(xiǎn)廢物利用處置規(guī)劃(2016年-2020年)》��,2014年云南省自行利用處置有色金屬冶煉廢物156萬(wàn)噸�,委托利用處置29噸。2017年��,怒江州自行利用處置和委托利用處置量分別為84和4.6萬(wàn)噸��。而《四川省危險(xiǎn)廢物集中處置設(shè)施建設(shè)規(guī)劃(2017-2022)》顯示�����,全省工業(yè)危險(xiǎn)廢物企業(yè)自行處置利用率約 85%����,委托集中處置利用率約12%����。因此,核準(zhǔn)產(chǎn)能的缺乏并不代表處理產(chǎn)能的缺乏��。

2.8����、東北地區(qū):黑色金屬冶煉����、石油���、煉焦及核燃料加工

東北地區(qū)包括遼寧�、吉林����、黑龍江三省。

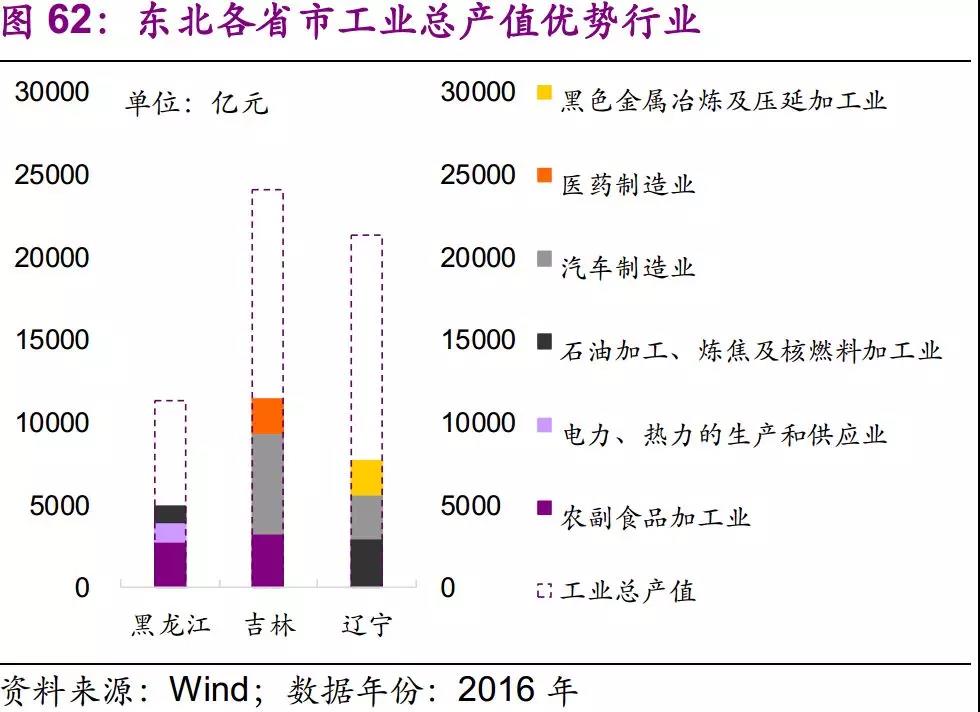

從全行業(yè)來(lái)看��,遼寧��、吉林���、黑龍江的優(yōu)勢(shì)產(chǎn)業(yè)分別為石油加工����、煉焦及核燃料加工業(yè)�、汽車(chē)制造業(yè)和農(nóng)副食品加工業(yè)。

從危廢產(chǎn)量前8種行業(yè)來(lái)看�,工業(yè)總產(chǎn)值較高的行業(yè)為黑色金屬冶煉及壓延加工業(yè)(遼寧)、電力、熱力的生產(chǎn)和供應(yīng)業(yè)(黑龍江)���。

因此�����,我們認(rèn)為東北地區(qū)應(yīng)重點(diǎn)關(guān)注黑色金屬冶煉及壓延加工業(yè)和石油加工���、煉焦及核燃料加工業(yè)所產(chǎn)生的危廢,如廢礦物油���、蒸餾(精餾)殘?jiān)取?/p>

危廢產(chǎn)生集中度分類(lèi):

偏好型:雞西、大連��、鞍山���、錦州���、營(yíng)口、阜新���、盤(pán)錦���、吉林;

主導(dǎo)型:雙鴨山����、哈爾濱���、大慶����、齊齊哈爾�����、牡丹江�、佳木斯、七臺(tái)河�����、鶴崗����、黑河、伊春��、綏化、本溪�、葫蘆島。

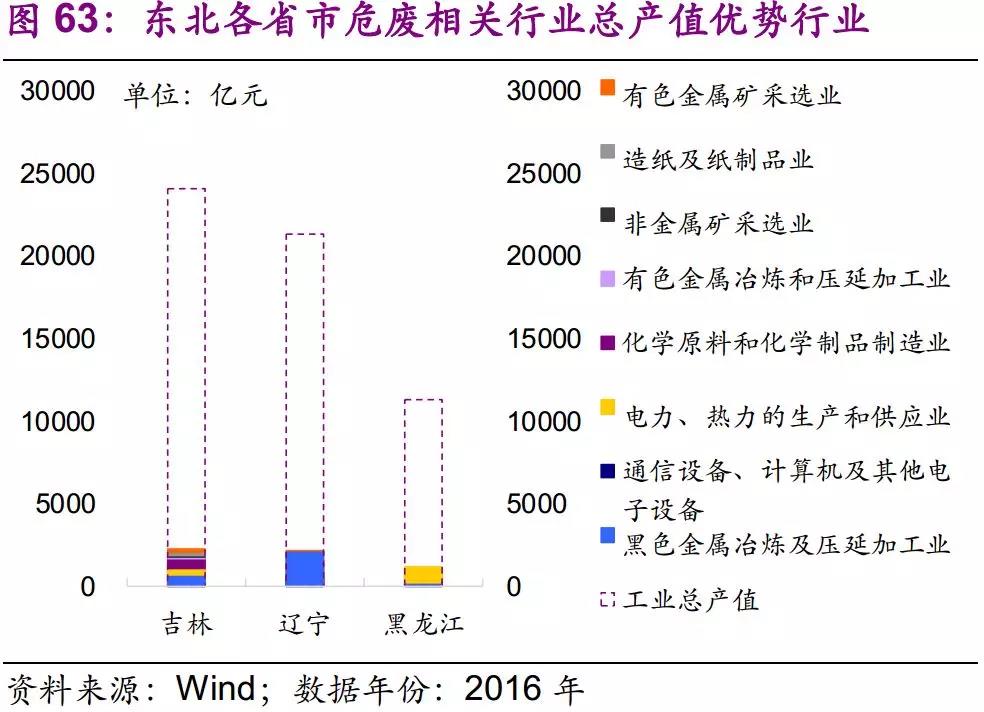

東北地區(qū)無(wú)均衡型城市���,整體產(chǎn)業(yè)分為:1)石化�����、化工�,如大連����、阜新、盤(pán)錦�����、吉林��、大慶等;2)煤��、鋼產(chǎn)業(yè)�,如雞西���、鞍山��、雙鴨山�、本溪、七臺(tái)河�����、伊春等�。產(chǎn)廢量占所在城市產(chǎn)廢量比例較大的企業(yè)有:雙鴨山黑龍江省建龍化工有限公司(90%)、齊齊哈爾中國(guó)第一重型機(jī)械股份公司(72%)�����、鞍山鞍鋼股份有限公司(95%)����、葫蘆島中冶葫蘆島有色金屬有限公司(68%)、吉林中石油吉林石化分公司丙烯腈廠(57%)等�����。

東北地區(qū)產(chǎn)廢量較為集中�,吉林、大連�����、大慶、沈陽(yáng)��、鞍山等重工業(yè)城市產(chǎn)生了大部分危廢�。大連、盤(pán)錦���、吉林���、大慶等作為石化主導(dǎo)城市,危廢種類(lèi)以廢礦物油為主�,主要處理方式為綜合利用;鞍山市危廢產(chǎn)量中廢精(蒸)餾殘?jiān)急?4%,基本來(lái)自鞍鋼股份有限公司�����,主要處理方式為綜合利用;本溪市危廢產(chǎn)量中廢精(蒸)餾殘?jiān)急?8%���,主要來(lái)源為本鋼股份配套焦化廠,主要處理方式為處置����。

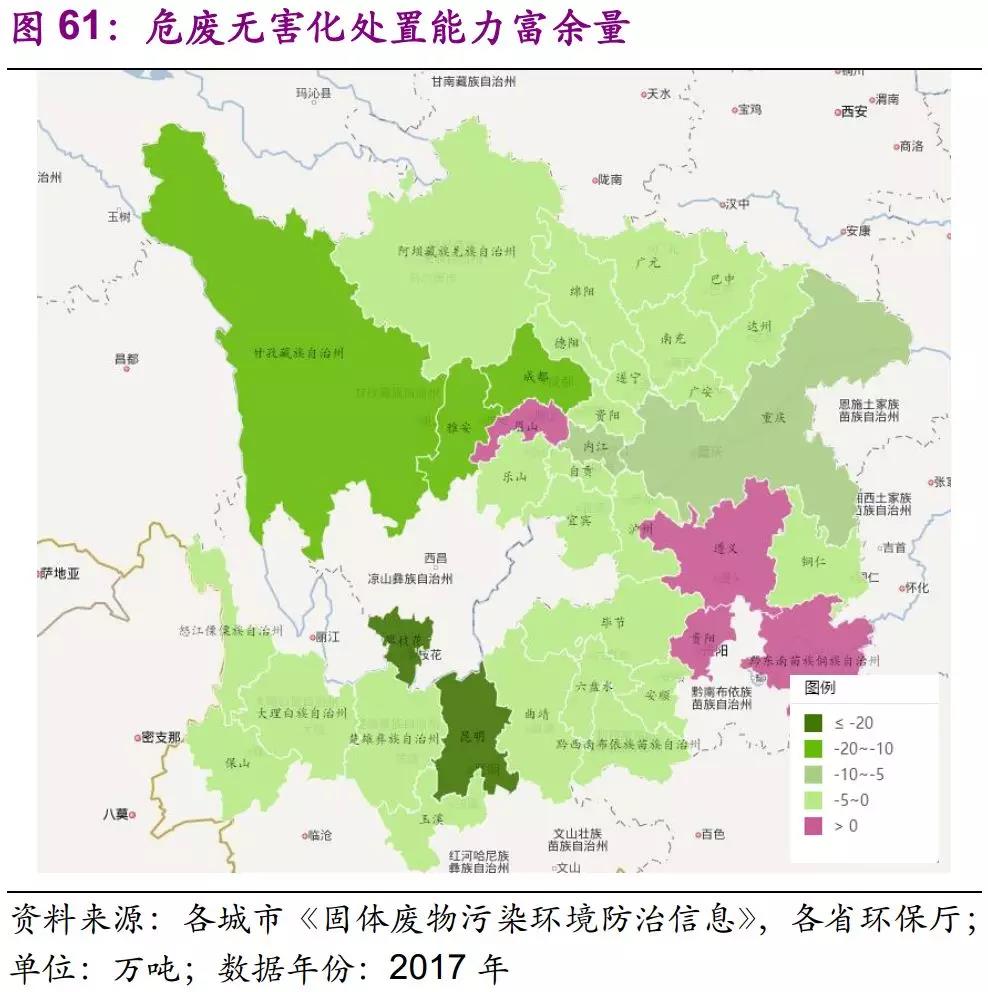

整體來(lái)看��,東北地區(qū)利用能力富余�����,處置能力普遍不足��。遼寧地區(qū)利用產(chǎn)能最為豐富��,基本實(shí)現(xiàn)每個(gè)市都有富余���,吉林省其次,黑龍江則利用和處置能力雙不足�����。其中吉林�、鞍山利用能力缺口在20-40萬(wàn)噸級(jí)別,吉林�、大慶、本溪處置能力缺口在10-20萬(wàn)噸級(jí)別����。

Part 3

環(huán)保加嚴(yán)關(guān)注產(chǎn)廢大戶(hù)處置情況

3.1、從城市視角看危廢處置偏好

以危廢利用量-處置量為指標(biāo)畫(huà)圖�����,可以看出全國(guó)城市中綜合利用量大于處置量的城市分布。

可以看出�����,綜合利用為主的城市在湖南-貴州-云南一帶分布較多�。原因在于這些地區(qū)為我國(guó)有色金屬儲(chǔ)量大省,以株洲�����、曲靖�����、怒江��、安順等城市為代表����,有色金屬冶煉廢物占比較大,一般綜合利用率較高����。

而東部沿海地區(qū),山東-江蘇-浙江一帶則以無(wú)害化處置為主���。原因在于�,該地區(qū)化工��、制藥等行業(yè)發(fā)達(dá)�,危廢再利用程度低,一般依靠焚燒�。

以危廢年產(chǎn)量為縱坐標(biāo),危廢種類(lèi)集中度(CR3)為橫坐標(biāo)��,可以將全國(guó)城市分為四類(lèi)�����。

高度發(fā)達(dá)型:相關(guān)產(chǎn)業(yè)發(fā)達(dá)���,產(chǎn)廢量高�����,且產(chǎn)業(yè)結(jié)構(gòu)較為完整��,危廢種類(lèi)較為分散�����,以蘇州�、南通、廣州等城市為代表����。

資源支撐型:產(chǎn)業(yè)結(jié)構(gòu)單一,主要依靠先天自然資源發(fā)展�,因此危廢種類(lèi)單一,集中度較高�,同時(shí)產(chǎn)業(yè)規(guī)模較大,產(chǎn)廢量較高���,以攀枝花���、克拉瑪依等城市為代表。

中度發(fā)達(dá)型:此類(lèi)城市具備完整的產(chǎn)業(yè)結(jié)構(gòu)�,因此危廢種類(lèi)較為分散,集中度低��,同時(shí)相關(guān)產(chǎn)業(yè)規(guī)模不大�����,產(chǎn)廢量維持在中等水平。(注:中度發(fā)達(dá)指危廢相關(guān)產(chǎn)業(yè)�,不代表城市整體發(fā)展水平)以合肥、長(zhǎng)沙�����、鄭州等省會(huì)城市為代表�。

欠發(fā)達(dá)型:此類(lèi)城市又分為兩類(lèi)����,一是具備優(yōu)勢(shì)產(chǎn)業(yè),但規(guī)模較小���,因此產(chǎn)廢量低��、集中度高;二是不具備優(yōu)勢(shì)產(chǎn)業(yè)�����,通常產(chǎn)廢大戶(hù)為垃圾焚燒發(fā)電廠��、火電廠等基礎(chǔ)產(chǎn)業(yè)��。前者以曲靖�、安順等城市為代表,后者以自貢����、巴中等城市為代表。

3.2�、從產(chǎn)廢大戶(hù)縱覽危廢產(chǎn)生量

我國(guó)黃金冶煉行業(yè)產(chǎn)廢大戶(hù)主要分布于山東、河南���、吉林三省����,內(nèi)蒙古及甘肅亦有少量分布��。其中山東省以煙臺(tái)為中心����,煙臺(tái)市2017年工業(yè)危險(xiǎn)廢物產(chǎn)生量10萬(wàn)噸以上企業(yè)6家,其中五家為黃金冶煉行業(yè)�����,分別為招金礦業(yè)股份有限公司金翅嶺金礦(50萬(wàn)噸)�����、山東黃金冶煉有限公司(44萬(wàn)噸)、山東國(guó)大黃金股份有限公司(31萬(wàn)噸)��、中礦金業(yè)股份有限公司(23萬(wàn)噸)���、山東恒邦冶煉股份有限公司(19萬(wàn)噸)��,主要危險(xiǎn)廢物為黃金冶煉氰化尾渣。

我國(guó)焦化行業(yè)產(chǎn)廢大戶(hù)主要分布于華北地區(qū)�����,可分為兩類(lèi):一是獨(dú)立焦化企業(yè)�����,主要分布于山東����、山西等地,如中國(guó)平煤神馬集團(tuán)許昌首山焦化有限公司(9萬(wàn)噸)����、河北中煤旭陽(yáng)焦化有限公司(1萬(wàn)噸)等;二是鋼鐵企業(yè)自建焦化廠���,主要分布于本溪、鞍山�、安陽(yáng)等地,如本鋼板材股份有限公司焦化廠(15萬(wàn)噸)�、鞍鋼股份有限公司(26萬(wàn)噸)、安陽(yáng)鋼鐵集團(tuán)有限責(zé)任公司(11萬(wàn)噸)等���。整體來(lái)看�����,鋼鐵企業(yè)自建焦化廠規(guī)模大于獨(dú)立焦化廠���。

煤化工行業(yè)主要分布于內(nèi)蒙古、山東���、河南等地�����?���?傮w來(lái)看,行業(yè)分布較為集中�����,且規(guī)模較小���。除中國(guó)神華煤制油化工有限公司鄂爾多斯煤制油分公司(47萬(wàn)噸)以外����,其余企業(yè)年危廢產(chǎn)量均在10萬(wàn)噸以下���。

制藥行業(yè)普遍產(chǎn)廢量較小,進(jìn)入城市發(fā)布名單(前10名或前5名)的企業(yè)較少����。納入統(tǒng)計(jì)的企業(yè)中,除內(nèi)蒙古聯(lián)邦制藥(內(nèi)蒙古)有限公司(25萬(wàn)噸)�����、呼倫貝爾北方藥業(yè)有限公司(7.7萬(wàn)噸)以外�,其余企業(yè)年危廢產(chǎn)量均在1萬(wàn)噸左右。

有色金屬冶煉大戶(hù)主要分布于西部地區(qū)�。從湖南����、貴州��、廣西��、云南�、四川到陜西、甘肅����、內(nèi)蒙古均有廣泛分布。其中產(chǎn)廢量較大的企業(yè)有株洲冶煉集團(tuán)股份有限公司(44萬(wàn)噸)���、陜西鋅業(yè)有限公司商洛煉鋅廠(15萬(wàn)噸)�����、云南馳宏鋅鍺股份有限公司曲靖分公司(31萬(wàn)噸)��、南丹縣南方有色金屬有限責(zé)任公司(52萬(wàn)噸)��、漢中鋅業(yè)有限責(zé)任公司(19萬(wàn)噸)����、貴州紅星發(fā)展有限公司(16萬(wàn)噸)。在雅安�����、安順��、銅仁��、曲靖等城市���,有色金屬冶煉行業(yè)占據(jù)主導(dǎo)地位����。

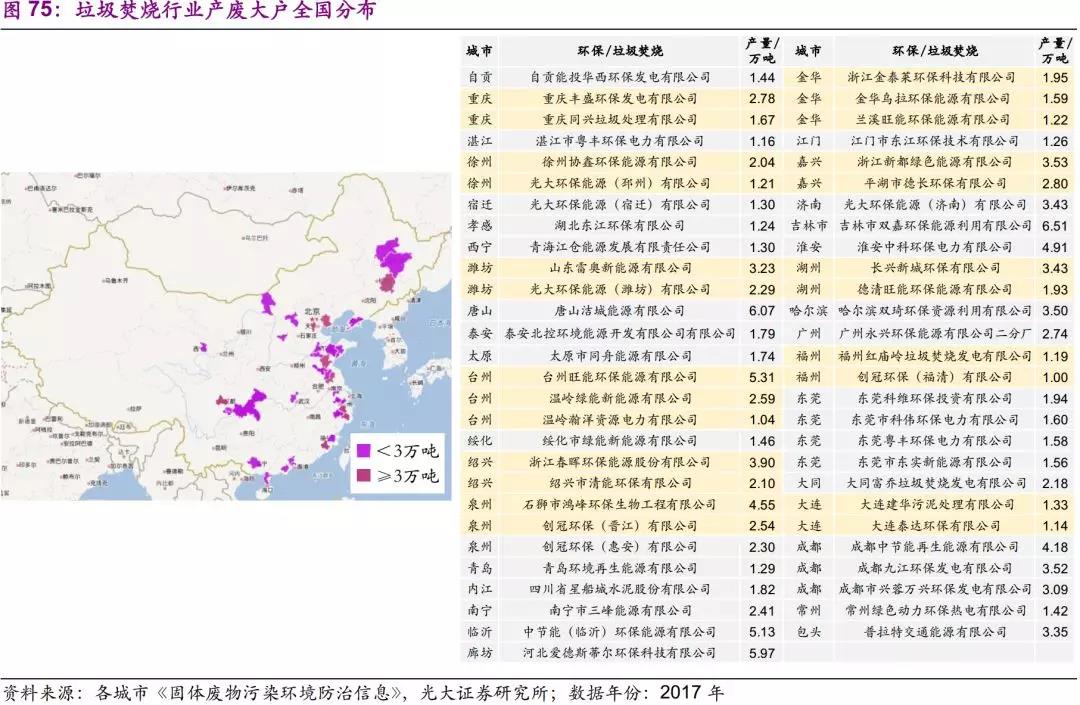

垃圾焚燒行業(yè)產(chǎn)廢大戶(hù)主要分布于東部沿海地區(qū)���。原因在于東部地區(qū)人口密集,城市規(guī)模較大�����,配套垃圾焚燒企業(yè)規(guī)模同樣較大�����。另一方面,垃圾焚燒行業(yè)作為城市基礎(chǔ)設(shè)施配套���,在各個(gè)城市分布較為均勻�。若垃圾焚燒殘?jiān)M(jìn)入城市主要危廢種類(lèi)��,則從側(cè)面反映出該市缺乏其他優(yōu)勢(shì)產(chǎn)業(yè)(危廢相關(guān)行業(yè))�����,如濰坊�、臺(tái)州、紹興�����、金華等地�����。一般來(lái)講�,垃圾焚燒發(fā)電廠單廠危廢年產(chǎn)量在2-5萬(wàn)噸之間。

整體來(lái)看���,化工行業(yè)主要分布于東部沿海和西北地區(qū)���。按照主要產(chǎn)業(yè)的區(qū)別�����,我們將其分類(lèi)為東部精細(xì)化工區(qū)和西部氯堿化工區(qū)�。前者代表企業(yè)為揚(yáng)州江蘇長(zhǎng)青農(nóng)化股份有限公司(1萬(wàn)噸)�����、上海巴斯夫化工有限公司(3萬(wàn)噸)等�,主要危廢種類(lèi)為蒸餾(精餾)殘?jiān)⑷玖蠌U物等;后者代表企業(yè)有阿拉善盟中鹽吉蘭泰氯堿化工有限公司(2萬(wàn)噸)�����、鄂爾多斯內(nèi)蒙古鄂爾多斯電力冶金股份有限公司氯堿化工分公司(1萬(wàn)噸)等����,主要危廢種類(lèi)為廢催化劑、廢堿等����。

煉化企業(yè)主要分布于東北����、山東�、江蘇����、川渝等地,基本上是中石油����、中石化分公司。產(chǎn)廢量較大的企業(yè)有中國(guó)石化集團(tuán)四川維尼綸廠(27萬(wàn)噸)�、上海賽科石油化工有限責(zé)任公司(30萬(wàn)噸)、中石油新疆油田分公司重油開(kāi)發(fā)公司(43萬(wàn)噸)��、中石油吉林石化分公司丙烯腈廠(85萬(wàn)噸)���。

石油及天然氣開(kāi)采行業(yè)主要分布于我國(guó)幾大油田��,如長(zhǎng)慶油田�����、大慶油田�、克拉瑪依油田、遼河油田等�。另外,隨著頁(yè)巖氣開(kāi)發(fā)逐步推進(jìn)�,川渝地區(qū)也將成為成為油田危廢的重要產(chǎn)地,2017年宜賓市中石油天然氣勘探開(kāi)發(fā)事業(yè)部產(chǎn)生危廢1.8萬(wàn)噸�����。而克拉瑪依中石油新疆油田第一�、二采油廠及鳳城油田作業(yè)區(qū)共產(chǎn)生危廢近50萬(wàn)噸,遠(yuǎn)超其他油田產(chǎn)量�。

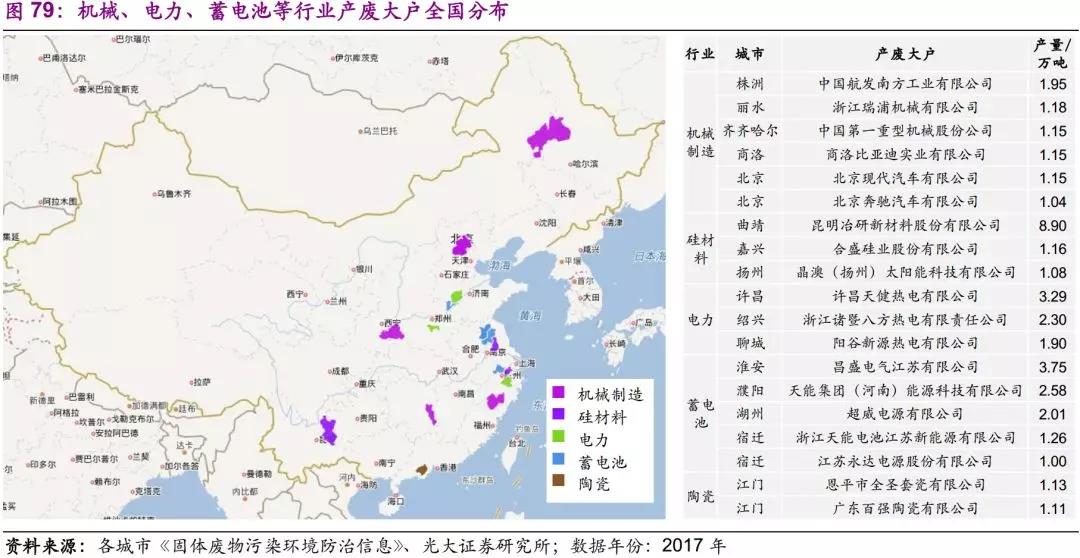

機(jī)械、電力��、硅材料�、蓄電池、陶瓷等細(xì)分行業(yè)分布較為廣泛�����。通常情況下����,單廠危廢產(chǎn)量較小,進(jìn)入各市《固體廢物污染環(huán)境防治公告》的企業(yè)較少��。而通過(guò)行業(yè)中體量較大的企業(yè),則可以推測(cè)出整體產(chǎn)廢水平��。如機(jī)械行業(yè)����,齊齊哈爾中國(guó)第一重型機(jī)械股份公司2017年危廢產(chǎn)量1.2萬(wàn)噸;蓄電池行業(yè)����,湖州超威電源有限公司2017年產(chǎn)危廢2萬(wàn)噸。

電子行業(yè)產(chǎn)廢大戶(hù)分布較為集中�,主要有長(zhǎng)三角、珠三角��、成渝三個(gè)片區(qū)��。代表城市主要有無(wú)錫����、深圳、江門(mén)�、成都、惠州等�。行業(yè)內(nèi)產(chǎn)廢大戶(hù)有無(wú)錫SK海力士半導(dǎo)體(中國(guó))有限公司(3.22萬(wàn)噸)、深圳市華星光電技術(shù)有限公司(2.7萬(wàn)噸)��、成都鴻富錦精密電子(成都)有限公司(4.3萬(wàn)噸)等。

金屬制品行業(yè)范圍較廣泛��,主要分布在東部及沿海地區(qū)����。如首鋼京唐鋼鐵聯(lián)合有限責(zé)任公司(22萬(wàn)噸)、唐山國(guó)豐第一冷軋鍍鋅技術(shù)有發(fā)公司(4萬(wàn)噸)����、甘肅酒鋼集團(tuán)宏興鋼鐵股份有限公司不銹鋼分公司(6萬(wàn)噸)等。

鈦白粉和造紙?jiān)旒埿袠I(yè)分布較為集中�����。其中攀枝花作為鈦白粉產(chǎn)業(yè)集中地�,每年僅廢酸產(chǎn)量就達(dá)120萬(wàn)噸,2017年產(chǎn)廢量前5位均為鈦白粉生產(chǎn)企業(yè)�,分別是攀枝花東方鈦業(yè)有限公司(41萬(wàn)噸)、攀枝花市海峰鑫化工有限公司(17萬(wàn)噸)��、攀枝花市鈦?����?萍加邢挢?zé)任公司(15萬(wàn)噸)�、攀枝花興中鈦業(yè)有限公司(14萬(wàn)噸)�����、攀枝花恒通鈦業(yè)有限公司(13萬(wàn)噸)��。造紙企業(yè)產(chǎn)廢大戶(hù)則主要分布于山東、湖南兩省���,主要有邵陽(yáng)綏寧聯(lián)合造紙有限公司(62)萬(wàn)噸�����、濰坊濰坊恒聯(lián)漿紙有限公司(42萬(wàn)噸)���、臨沂山東光華紙業(yè)集團(tuán)有限公司(40萬(wàn)噸)等。

3.3��、重點(diǎn)上市公司危廢產(chǎn)生情況

環(huán)保作為供給側(cè)改革的重要抓手�,通過(guò)“減法”邏輯在供給側(cè)產(chǎn)能壓縮、周期品價(jià)格上漲等方面起到了重要作用�。如鋼鐵去產(chǎn)能及改造問(wèn)題、有色冶煉污染(電解鋁�、稀土工業(yè)、礦山開(kāi)采等)���、化工的農(nóng)藥�、染料細(xì)分污染問(wèn)題以及化工廠入園問(wèn)題、煤炭焦化去產(chǎn)能及改造問(wèn)題等��。

受益于規(guī)模優(yōu)勢(shì)和經(jīng)營(yíng)規(guī)范�,生產(chǎn)規(guī)模較大企業(yè)(多為上市公司)相對(duì)受益。通過(guò)治理小�����、散���、亂���,關(guān)停小作坊,導(dǎo)致局部產(chǎn)能收緊�,相關(guān)行業(yè)產(chǎn)品價(jià)格上漲,從而帶來(lái)行業(yè)景氣度提升和企業(yè)利潤(rùn)增厚��。此外��,環(huán)保標(biāo)準(zhǔn)提高及執(zhí)法趨嚴(yán)迫使企業(yè)加大環(huán)保投資�����,此為環(huán)保行業(yè)的“加法”邏輯,規(guī)模越大的企業(yè)單位產(chǎn)品所承擔(dān)的環(huán)保邊際成本越小�。

同時(shí),危廢也是環(huán)保領(lǐng)域執(zhí)法重點(diǎn)關(guān)注的領(lǐng)域��。在“清廢2018”���、環(huán)保督察“回頭看”中查處了一批違法問(wèn)題�。其中三維集團(tuán)���、輝豐股份等因違法傾倒、掩埋危廢而被曝光��,相關(guān)人員受到查處�����。這將導(dǎo)致企業(yè)正常運(yùn)營(yíng)受到影響�����。

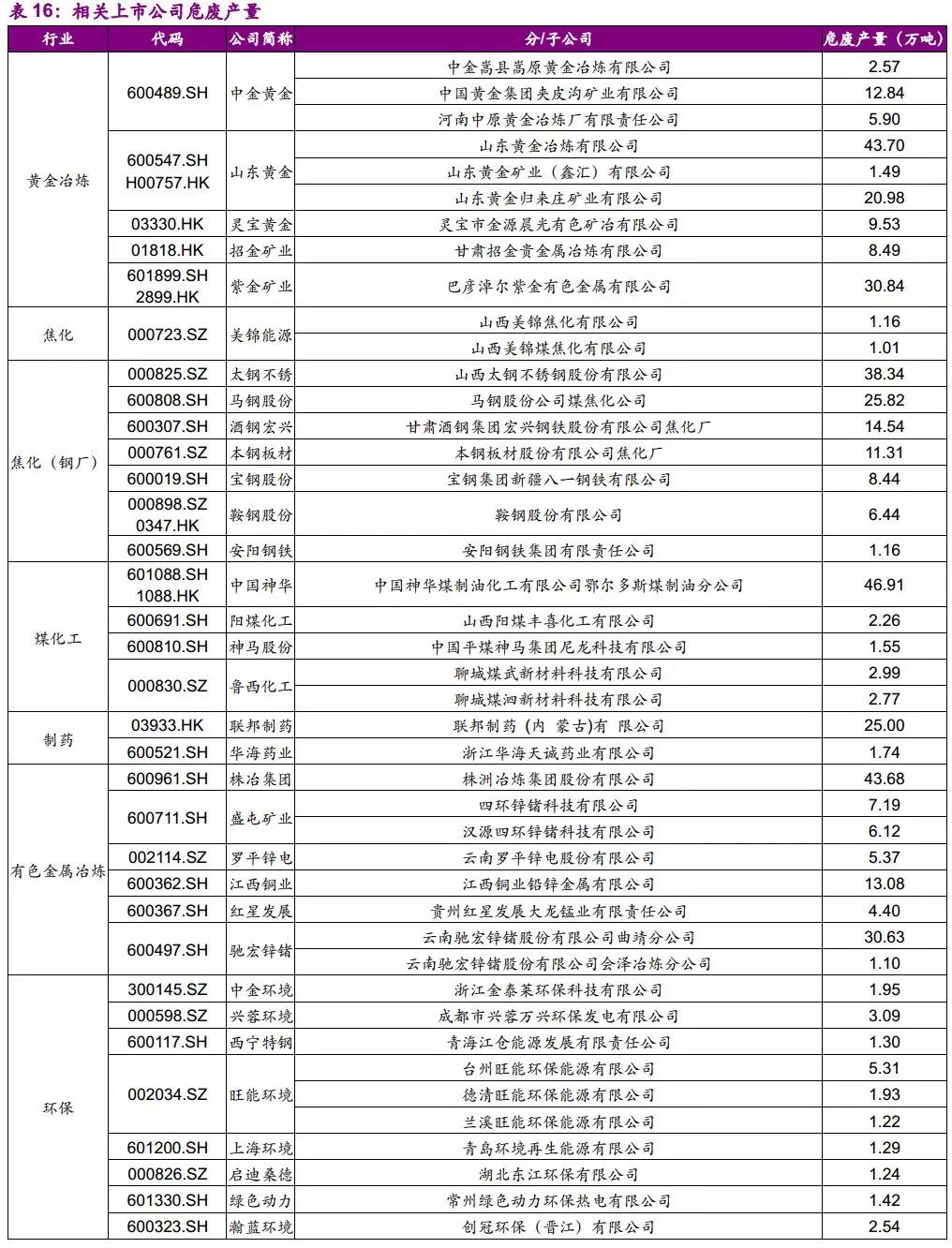

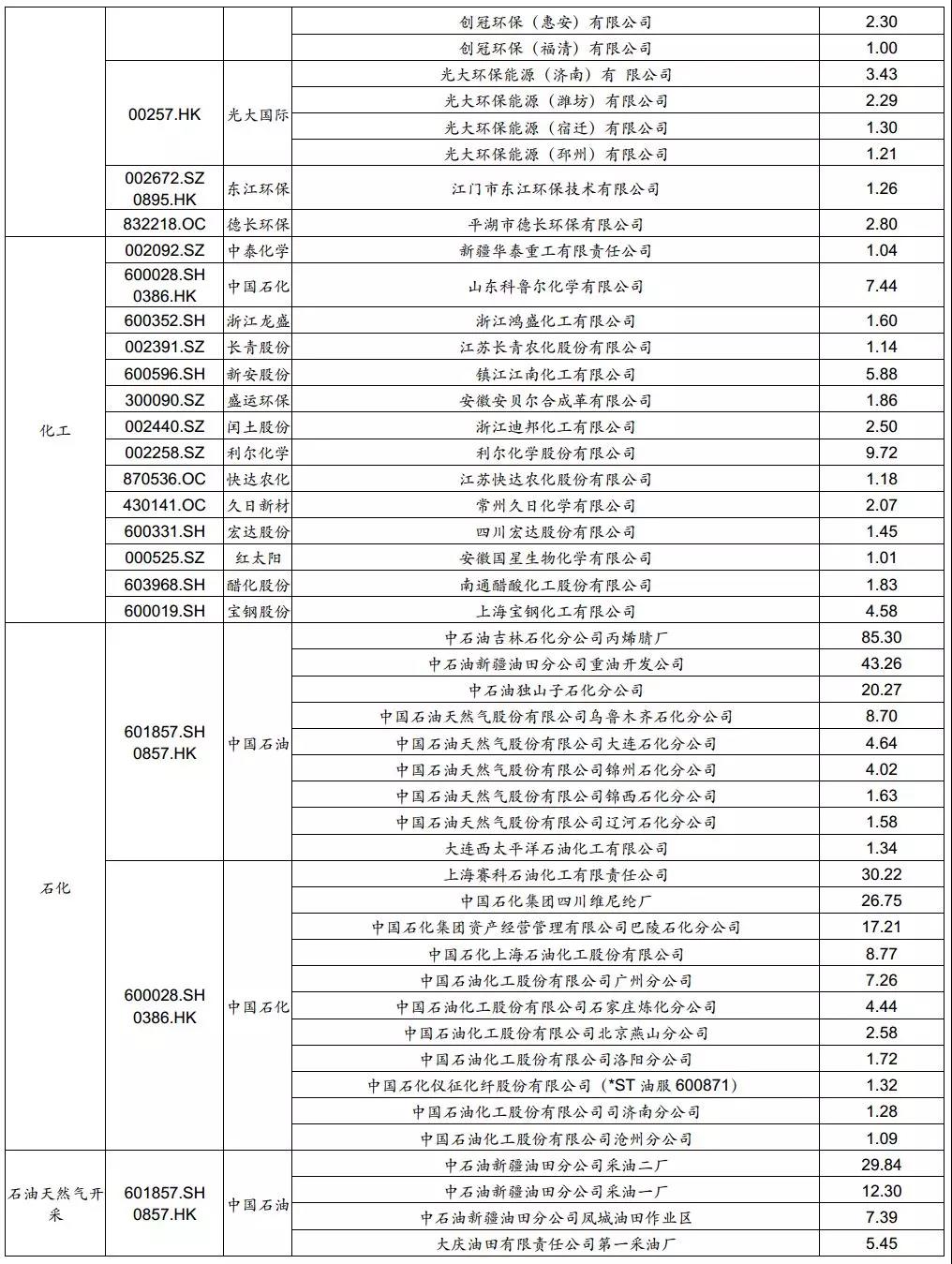

基于此����,我們總結(jié)了相關(guān)供給側(cè)行業(yè)產(chǎn)廢量較大的上市公司名單��。

Part 4

投資建議

從2017年各市危廢增速來(lái)看��,東部沿海地區(qū)延續(xù)高景氣度�����,預(yù)計(jì)全國(guó)危廢整體產(chǎn)量平均增速為20%左右���。從危廢種類(lèi)和產(chǎn)廢企業(yè)集中度來(lái)看,東部地區(qū)種類(lèi)更復(fù)雜��,處理工藝要求更高�。同時(shí)由于東部企業(yè)眾多,危廢來(lái)源較為分散��,處置企業(yè)掌握較強(qiáng)的議價(jià)權(quán)����。從城市分類(lèi)來(lái)看,均衡型城市處置需求最為復(fù)雜�。基于此�����,在全國(guó)危廢市場(chǎng)景氣度提升的背景下,重點(diǎn)推薦兩條投資主線:1)重點(diǎn)關(guān)注行業(yè)結(jié)構(gòu)復(fù)雜����,企業(yè)分布較為分散的地區(qū),即山東-江浙-福建-廣東沿海地區(qū)��。2)重點(diǎn)關(guān)注產(chǎn)能缺口大的地區(qū)�����?�;?017年統(tǒng)計(jì)數(shù)據(jù)���,各地基本呈現(xiàn)利用產(chǎn)能過(guò)剩、處置需求不足的特征����,但地區(qū)間差異較大。目前華南��、華東地區(qū)處置缺口仍較大�����。維持危廢子行業(yè)“買(mǎi)入”評(píng)級(jí)。

建議關(guān)注重點(diǎn)區(qū)域布局較多�����,且同時(shí)具備優(yōu)質(zhì)運(yùn)營(yíng)能力的中國(guó)光大綠色環(huán)保����、海螺創(chuàng)業(yè)、東江環(huán)保�����。

Part 5

風(fēng)險(xiǎn)提示

(1)政策風(fēng)險(xiǎn):目前行業(yè)正處于規(guī)范化發(fā)展歷史進(jìn)程中����,行業(yè)標(biāo)準(zhǔn)的提高、執(zhí)法約束等均有助于行業(yè)走向規(guī)范化��。如果行業(yè)政策發(fā)布不及預(yù)期�,將在一定程度上影響行業(yè)發(fā)展。

(2)經(jīng)營(yíng)風(fēng)險(xiǎn):末端排放超標(biāo)��、數(shù)據(jù)造假����、避鄰效應(yīng)甚至安全事故等行業(yè)重大負(fù)面事件的披露可能會(huì)對(duì)相關(guān)公司產(chǎn)生不利影響�����。

(3)融資風(fēng)險(xiǎn):金融周期下半場(chǎng)�,企業(yè)融資渠道受限����,為了項(xiàng)目拓展提升產(chǎn)能仍然進(jìn)行外部融資,如果受制于融資環(huán)境會(huì)影響企業(yè)規(guī)模的進(jìn)一步擴(kuò)展�。

來(lái)源:EBS公用環(huán)保研究 作者:光大公用環(huán)保團(tuán)隊(duì)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品,目的在于傳遞更多信息�����,并不代表本網(wǎng)贊同其觀點(diǎn)���。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題�,如發(fā)生涉及內(nèi)容��、版權(quán)等問(wèn)題�����,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任��。

3. 如涉及作品內(nèi)容�、版權(quán)等問(wèn)題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。