來(lái)源:固廢觀察

形勢(shì)與政策

新能源環(huán)衛(wèi)車進(jìn)入發(fā)展“元年”

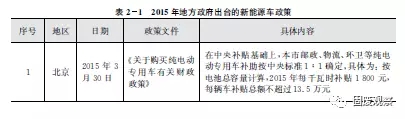

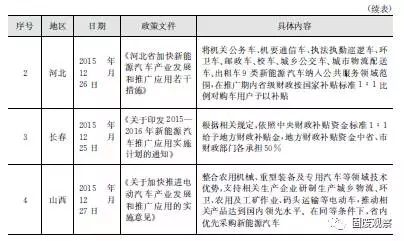

(1)四部委出新政刺激新能源專業(yè)用車市場(chǎng)

繼國(guó)務(wù)院2012年《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020年)》以及2014年發(fā)布《國(guó)務(wù)院辦公廳關(guān)于加快新能源汽車推廣應(yīng)用的指導(dǎo)意見(jiàn)》后����,2015年4月,財(cái)政部��、科技部�、工業(yè)和信息化部、發(fā)展改革委出臺(tái)了《關(guān)于2016-2020年新能源汽車推廣應(yīng)用財(cái)政支持政策的通知》����,通知明確了”純電動(dòng)�、插電式混合動(dòng)力(含增程式)等專用車�、貨車推廣應(yīng)用補(bǔ)助標(biāo)準(zhǔn):按電池容量每千瓦時(shí)補(bǔ)助1800元,并將根據(jù)產(chǎn)品類別��、性能指標(biāo)等進(jìn)一步細(xì)化補(bǔ)貼標(biāo)準(zhǔn)”�。

(2)地方積極響應(yīng)國(guó)家新能源環(huán)衛(wèi)車政策

2015年,北京�、河北、長(zhǎng)春�����、山西等地陸續(xù)出臺(tái)了相關(guān)新能源車政策�,紛紛響應(yīng)中央標(biāo)準(zhǔn)1:1配套補(bǔ)助新能源環(huán)衛(wèi)車,如表2-1所示���。

(3)企業(yè)紛紛發(fā)力�,新能源環(huán)衛(wèi)車市場(chǎng)興起

隨著政府補(bǔ)貼制度的出臺(tái)�����,也推動(dòng)了新能源環(huán)衛(wèi)車市場(chǎng)的興起����。截止到2015年6月工信部《車輛生產(chǎn)企業(yè)及產(chǎn)品》第273批公告��,純電動(dòng)環(huán)衛(wèi)車有效公告已達(dá)207個(gè)�����,涉及46家環(huán)衛(wèi)車輛改裝企業(yè)的 19種車型�����。2015年1~10月我國(guó)純電動(dòng)垃圾車?yán)塾?jì)生產(chǎn)301輛����,純電動(dòng)掃路車生產(chǎn)120輛�,都

環(huán)保升級(jí)決定市場(chǎng)需求導(dǎo)向

環(huán)衛(wèi)車的采購(gòu)主體政府決定了環(huán)衛(wèi)車的市場(chǎng)需求特性。環(huán)保升級(jí)無(wú)疑是促進(jìn)2015年環(huán)衛(wèi)車市場(chǎng)發(fā)展的主要因素���。

2015年國(guó)家鐵腕治理環(huán)境污染�����,以下舉措直接影響到了環(huán)衛(wèi)車市場(chǎng)需求導(dǎo)向:一、黃標(biāo)車治理�,如國(guó)務(wù)院要求015年底淘汰京津冀、長(zhǎng)三角����、珠三角等重點(diǎn)區(qū)域內(nèi)的500萬(wàn)輛黃標(biāo)車��。二��、油品質(zhì)量升級(jí)���。2015年4月28日國(guó)務(wù)院召開(kāi)常務(wù)會(huì),確定加快成品油質(zhì)量升級(jí)措施�。三、機(jī)動(dòng)車污染控制��。京���、津���、冀、山西���、內(nèi)蒙古等5省直轄市成立機(jī)動(dòng)車排放控制小組���,北京、天津分別從8月1日起和9月1日起國(guó)五以下重型柴油車不予上牌,京津冀��、長(zhǎng)三角重點(diǎn)城市2016年起全面實(shí)施汽��、柴油車國(guó)Ⅴ排放標(biāo)準(zhǔn)等措施��。以上舉措推動(dòng)了環(huán)衛(wèi)車更新?lián)Q代與新增需求��。

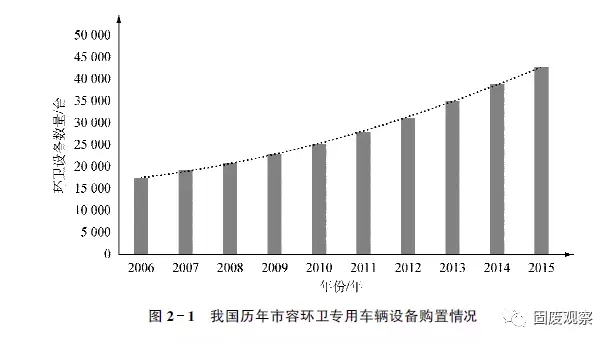

城鎮(zhèn)化進(jìn)程的加快帶來(lái)新的市場(chǎng)需求量

據(jù)國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)����,截至2015年年底,我國(guó)城鎮(zhèn)化率已經(jīng)達(dá)到56.1%��。且目前正以年均1個(gè)百分點(diǎn)的速度增長(zhǎng)���。2015年�����,全國(guó)市容環(huán)衛(wèi)專用車輛設(shè)備共42702臺(tái)����,同比增加3789臺(tái)����,如圖2-1所示。

市場(chǎng)分析

垃圾車

2015年全國(guó)垃圾車分品種銷售情況

2015年我國(guó)垃圾車共完成銷售16386輛�,同比下降24.03%。細(xì)分品種�, 2015年壓縮式垃圾車?yán)塾?jì)銷量超過(guò)6300輛,同比增長(zhǎng)55%以上��,占2015年全國(guó)垃圾車總銷量超過(guò)38%�,同比提升19%;自卸式垃圾車大幅下降��,幅度超過(guò)49%�,市場(chǎng)份額的下降超過(guò)17%;餐廚垃圾車實(shí)現(xiàn)快速增長(zhǎng)����,銷售459輛,同比增長(zhǎng)194.23%�����,市場(chǎng)份額2.80%�,同比提升2.08%;擺臂式垃圾車447輛,同比降低31.65%����,市場(chǎng)份額2.73%�����。

2015年全國(guó)垃圾車地區(qū)銷售情況

2015年�����,全國(guó)垃圾車銷量前十的省(市�、自治區(qū))分別為山東���、江蘇�、廣東�、浙江、廣西��、河南���、湖北���、安徽、北京和重慶等�,累計(jì)銷量均在600輛以上����,銷量合計(jì)10896輛�����。

在排名前十名的省份中�,山東銷售量最高���,累計(jì)銷售垃圾車2223輛��,同比增長(zhǎng)40.34%��,市場(chǎng)份額超過(guò)13%��,同比提升7%��;江蘇���、廣東和浙江累計(jì)銷量均在1000輛以上,同比分別降低15.12%���、降低6.42%和增長(zhǎng)20.81%����,市場(chǎng)份額分別在10%、8%和7%以上����。

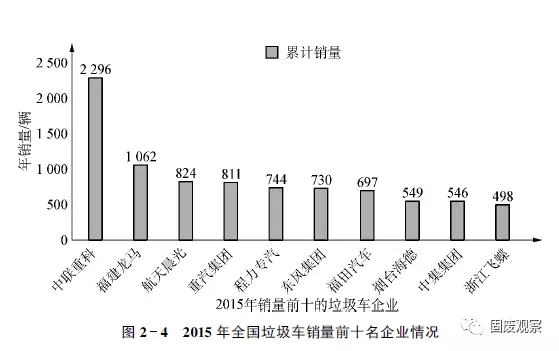

2015年全國(guó)垃圾車企業(yè)銷售情況

2015年,全國(guó)銷量前10企業(yè)合計(jì)完成垃圾車銷售8757輛�,在全國(guó)垃圾車總銷量中的占有份額達(dá)到53.44%,同比提升6.89%����。

其中,中聯(lián)重科實(shí)現(xiàn)銷量2296輛�,同比增長(zhǎng)在12%以上,占有份額超過(guò)14%���,排在全國(guó)垃圾車生產(chǎn)企業(yè)銷量首位�����;福建龍馬垃圾車?yán)塾?jì)銷量超過(guò)1000輛���,同比增長(zhǎng)在32%以上,占有份額超過(guò)6%��,排名第二。部分專用車企業(yè)同比實(shí)現(xiàn)高速增長(zhǎng)����,如福建龍馬環(huán)衛(wèi)、煙臺(tái)海德專汽�����、廈工楚勝湖北�����、江蘇悅達(dá)專汽�、重慶耐德新明和��、鄭州宇通重工���、湖北新中綠�、合力專汽����、江蘇銀寶專汽等均實(shí)現(xiàn)同比30%以上的增長(zhǎng)。

灑水車

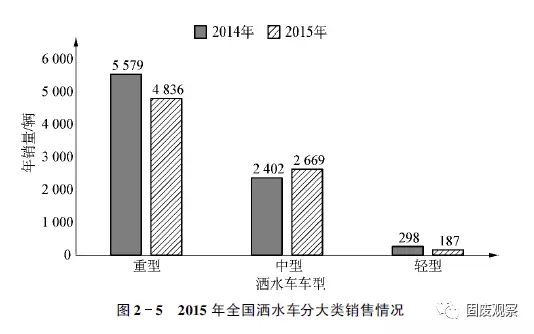

2015年全國(guó)灑水車總體銷售情況

2015年�,我國(guó)灑水車共完成銷售7692輛����,同比降低7.09 %��。在2015年全國(guó)灑水總銷量的占比方面�����,重型最多��,超過(guò)62%����,同比有4.52%的下降;中型屈居第二,超過(guò)34%�����,同比提升超過(guò)5%����。

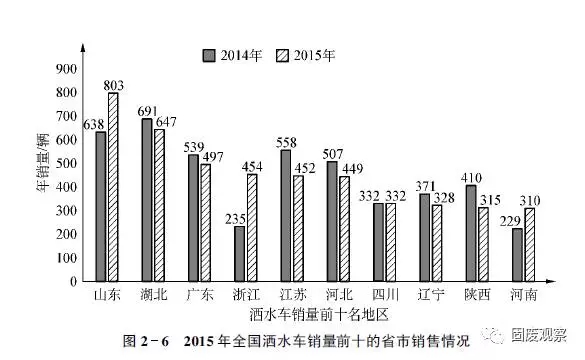

2015年全國(guó)灑水車地區(qū)銷售情況

2015年,我國(guó)灑水車銷量前十名的地區(qū)有山東��、湖北����、廣東�、浙江����、江蘇、河北��、四川�、遼寧、陜西�����、河南�。其中����,山東省銷售超過(guò)800輛,同比增長(zhǎng)超過(guò)25%��,在2015年全國(guó)灑水車總銷量(下同)中的占有份額超過(guò)10%��,同比提升2.73%�����;湖北、廣東�、浙江、江蘇�、河北分列全國(guó)灑水車分省銷量第2~6位,累計(jì)銷量均在400輛以上��,占有份額分別達(dá)到8.41%����、6.46%、5.90%����、5.88%的5.84%。累計(jì)銷量同比���,湖北和廣東分別遭遇到6%和7%以上的下降����,江蘇和河北分別下降19%和11%以上�。

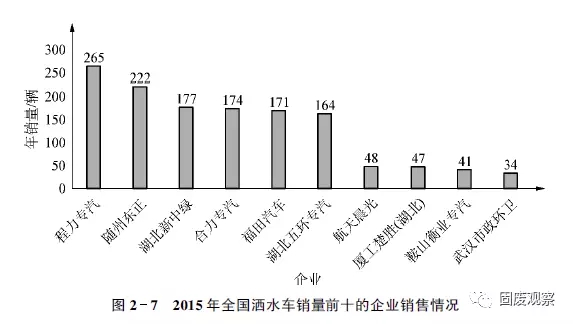

2015年全國(guó)灑水車企業(yè)銷售情況

2015年,全國(guó)灑水車銷量前10企業(yè)合計(jì)銷售灑水車6462輛,同比增長(zhǎng)3.54%�����,市場(chǎng)份額84.01%��,同比提升8.63%���。其中��,程力專汽是2015年全國(guó)灑水車銷售企業(yè)中唯一一家灑水車?yán)塾?jì)銷量超過(guò)2000輛且在2400輛以上的企業(yè)���,同比增長(zhǎng)在12%以上,市場(chǎng)份額在31%以上��,同比提升5.49%��。東風(fēng)集團(tuán)排名第二��,累計(jì)銷量1409輛����,市場(chǎng)份額在18%以上��。隨州東正累計(jì)銷量超過(guò)600輛,市場(chǎng)份額近8%�����,排名第3�����。其余企業(yè)累計(jì)銷量均在500輛以下���。

清掃車/洗掃車/掃路車

2015年全國(guó)清掃車/洗掃/車掃路車市場(chǎng)總體銷售情況

2015年�����,我國(guó)合計(jì)完成清掃車�����、洗掃車����、掃路車銷售5386輛�����,同比增長(zhǎng)36.01%。細(xì)分市場(chǎng)����,洗掃車和掃路車?yán)塾?jì)銷量同比均實(shí)現(xiàn)增長(zhǎng),分別達(dá)到2700輛和2459輛���,同比增幅分別在56%和25%以上����,在2015年全國(guó)清掃/洗掃/掃路車總銷量中的占有率分別在50%和45%以上��,同比分別增長(zhǎng)6%和下降3%以上����。

按車型大類分同比,重型實(shí)現(xiàn)高速增長(zhǎng)���,累計(jì)完成銷售2893輛����,同比增長(zhǎng)44.22%���,在2015年全國(guó)清掃/洗掃/掃路車總銷量(下同)中的占有率達(dá)到53.71%,同比提升3.06%;中型實(shí)現(xiàn)銷售2455輛,同比增長(zhǎng)41.25%����,占有率實(shí)現(xiàn)45.58%,同比提升1.69%;輕型完成銷量38輛�����,同比遭遇下降����,幅度在82%以上,占有率為0.71%�,同比下降4.75%(詳見(jiàn)表2-9)?��?梢?jiàn)��,2015年我國(guó)清掃/洗掃/掃路車市場(chǎng)主要以重型車和中型車為主�,輕型及以下車型基本上處于邊緣化��。

2015年全國(guó)清掃/洗掃/掃路車地區(qū)銷售情況

2015年�,我國(guó)清掃車、洗掃車��、掃路車銷售排名前十的區(qū)域有天津、廣東�、山東、江蘇�、浙江、北京���、河北����、河南���、福建��、安徽等��,除江蘇和安徽2省之外��,同比均實(shí)現(xiàn)增長(zhǎng)�����,且幅度均在30%以上�����。

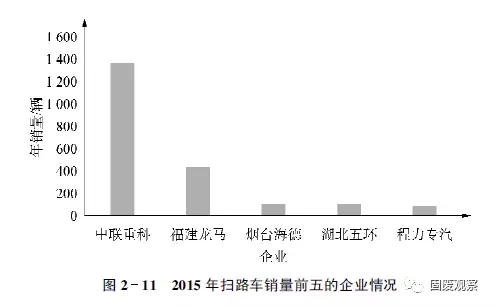

洗掃/掃路車企業(yè)銷售情況

2015年全國(guó)銷售掃路車的前5企業(yè)合計(jì)銷售掃路車2094輛����,在2015年全國(guó)掃路車總銷量(下同)中的份額達(dá)到85.16%����。其中,中聯(lián)重科以1362輛的銷量(同比增長(zhǎng)在24%以上)和55.39%的占有份額(同比下降0.42 %)高居行業(yè)榜首����,該企業(yè)也是2015年全國(guó)銷售掃路車企業(yè)中唯一一家掃路車銷量超過(guò)1000輛且在1300輛以上的企業(yè),福建龍馬環(huán)衛(wèi)裝備累計(jì)銷量在430輛以上�,同比增長(zhǎng)91.56%,占有份額在17%以上�����,排名第二(詳見(jiàn)表2-11)��,其余企業(yè)累計(jì)銷量均在110輛以下����。

2015年我國(guó)洗掃車市場(chǎng)累計(jì)銷量前5企業(yè)合計(jì)銷售洗掃車2448輛,在2015年全國(guó)洗掃車總銷量(下同)中的占有份額合計(jì)實(shí)現(xiàn)90.67%����。其中��,中聯(lián)重科累計(jì)實(shí)現(xiàn)銷量1820輛�����,是2015年全國(guó)銷售洗掃車企業(yè)中唯一一家洗掃車?yán)塾?jì)銷量超過(guò)1000輛且在1800輛以上的企業(yè)��,同比增長(zhǎng)在47%以上�,占有份額超過(guò)67%���,同比下降4.10%��,高居全國(guó)洗掃車行業(yè)榜首;福建龍馬環(huán)衛(wèi)以累計(jì)銷量491輛����,18%以上的占有份額屈居第二(詳見(jiàn)表2-12)�����,其余企業(yè)累計(jì)銷量均在70輛以下����。

發(fā)展趨勢(shì)

環(huán)衛(wèi)車企業(yè)市場(chǎng)模式將發(fā)生巨變

隨著未來(lái)政府職能轉(zhuǎn)變�,環(huán)衛(wèi)車的銷售對(duì)象和模式將發(fā)生巨大變化����。政府在簡(jiǎn)政放權(quán)的過(guò)程中,環(huán)衛(wèi)事業(yè)尤其是垃圾處理環(huán)節(jié)��,在部分地區(qū)已轉(zhuǎn)向第三方���,政府向第三方購(gòu)買(mǎi)服務(wù),將來(lái)大量的環(huán)衛(wèi)事業(yè)將由環(huán)衛(wèi)車生產(chǎn)企業(yè)和第三方公司來(lái)承擔(dān)�����。同時(shí)�,在BT/BOT模式下,要求企業(yè)在產(chǎn)品結(jié)構(gòu)上改變過(guò)去單一����、少量模式,向系統(tǒng)產(chǎn)品解決方案轉(zhuǎn)變�����,建立環(huán)衛(wèi)領(lǐng)域各種集成系統(tǒng)解決方案模塊���,由過(guò)去簡(jiǎn)單賣產(chǎn)品轉(zhuǎn)向賣方案+產(chǎn)品的方式轉(zhuǎn)變�,同時(shí)要求企業(yè)擁有金融平臺(tái)。

隨著未來(lái)政府職能的轉(zhuǎn)變���,環(huán)衛(wèi)車企業(yè)的銷售模式也將隨之發(fā)生轉(zhuǎn)變�����,環(huán)衛(wèi)車大型生產(chǎn)企業(yè)由于注重技術(shù)和市場(chǎng)開(kāi)發(fā)�����,可以為政府提供妥善的收運(yùn)方案以及強(qiáng)大的金融保證����,相反�����,小型環(huán)衛(wèi)車生產(chǎn)企業(yè)價(jià)格競(jìng)爭(zhēng)優(yōu)勢(shì)將不明顯��,可能會(huì)面臨較大的挑戰(zhàn)���。

以互聯(lián)網(wǎng)+為驅(qū)動(dòng)�����,深入推動(dòng)我國(guó)專用車轉(zhuǎn)型升級(jí)

在新一輪產(chǎn)業(yè)革命中�����,互聯(lián)網(wǎng)與各產(chǎn)業(yè)的融合發(fā)展成為不可阻擋的潮流�����,專用車應(yīng)加速與智能電網(wǎng)��、車聯(lián)網(wǎng)��、信息網(wǎng)三網(wǎng)融合����,創(chuàng)新產(chǎn)品開(kāi)發(fā)模式和售后服務(wù)模式�����,利用大數(shù)據(jù)分析管理平臺(tái)提升產(chǎn)品開(kāi)發(fā)過(guò)程的控制水平��,實(shí)現(xiàn)產(chǎn)品升級(jí)及產(chǎn)業(yè)轉(zhuǎn)型。

未來(lái)5年環(huán)衛(wèi)車輛采購(gòu)的需求仍會(huì)增長(zhǎng)

“十二五”期間�,實(shí)現(xiàn)新增運(yùn)輸能力381815.3噸/日,新增轉(zhuǎn)運(yùn)能力332882.5噸/日�����,完成情況與“十二五”規(guī)劃目標(biāo)相比尚有一定距離�����。根據(jù)《“十三五”全國(guó)城鎮(zhèn)生活垃圾無(wú)害化處理設(shè)施建設(shè)規(guī)劃(征求意見(jiàn)稿)》����,“十三五”期間,規(guī)劃新增收轉(zhuǎn)運(yùn)能力46萬(wàn)噸/日�����,其中設(shè)市城市22萬(wàn)噸/日���,縣城8萬(wàn)噸/日�����,建制鎮(zhèn)16萬(wàn)噸/日����,車輛需求空間十分廣闊。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品��,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題���,如發(fā)生涉及內(nèi)容�����、版權(quán)等問(wèn)題,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容����、版權(quán)等問(wèn)題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關(guān)權(quán)益。