光大國際(00257)作為中國最大的環(huán)境綜合治理服務(wù)商,過去十年來��,不管是業(yè)績還是股價(jià)都沒有讓投資者失望過�����,除了今年中期業(yè)績公布時(shí)出現(xiàn)的供股事件��。

一��、過往歷史數(shù)據(jù)表現(xiàn)優(yōu)異

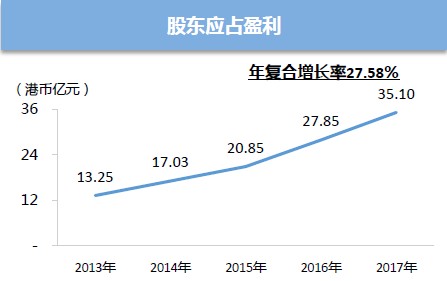

2008年至2017年�,收入從19億人民幣增長至201億�����,利潤從3.4億增長至35億�,增幅都將近十倍����。最近五年收入年復(fù)合增長率39%,利潤復(fù)合增長率28%����,能持續(xù)保持這種節(jié)湊往前增長的公司,香港市場(chǎng)并不多見��。

圖表來源:公司官網(wǎng)

過去十年股價(jià)也穩(wěn)步上漲�����,幅度高達(dá)4.6倍����。

環(huán)保作為重資產(chǎn)行業(yè)���,光大國際分紅率雖不高但整體上也有20%的比例�,過去十年每年兩次分紅派息雷打不動(dòng)。

二��、既有業(yè)務(wù)維持快速發(fā)展

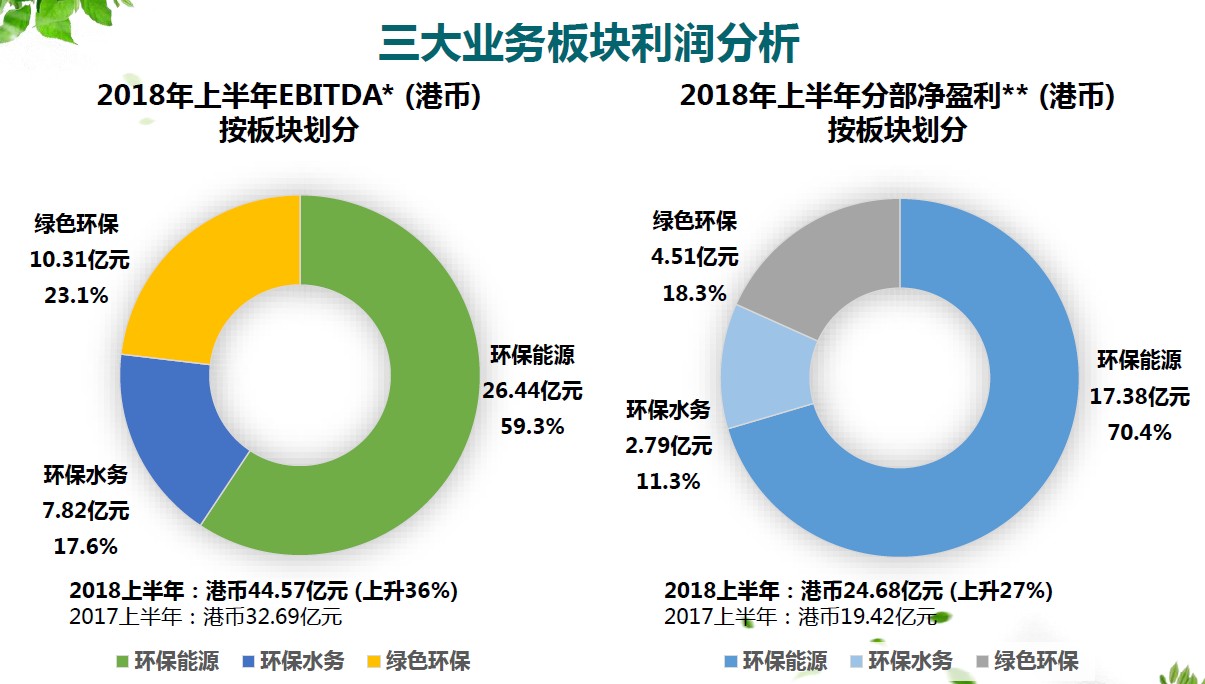

圖表來源:公司官網(wǎng)

光大國際旗下共有三大主營業(yè)務(wù):

(1)環(huán)保能源

主要是垃圾發(fā)電業(yè)務(wù)���,規(guī)模亞洲排名第一���。環(huán)保能源是目前最大的營收和利潤貢獻(xiàn)板塊。目前是垃圾焚燒發(fā)電的蓬勃發(fā)展期�,按照十三五規(guī)劃,垃圾無害化處理在2020年之前達(dá)到50%�����,未來幾年市場(chǎng)年復(fù)合增長率預(yù)計(jì)20%以上��,其次隨著國家加大環(huán)保監(jiān)督力度���,市場(chǎng)上帶來的并購機(jī)會(huì)增多�。

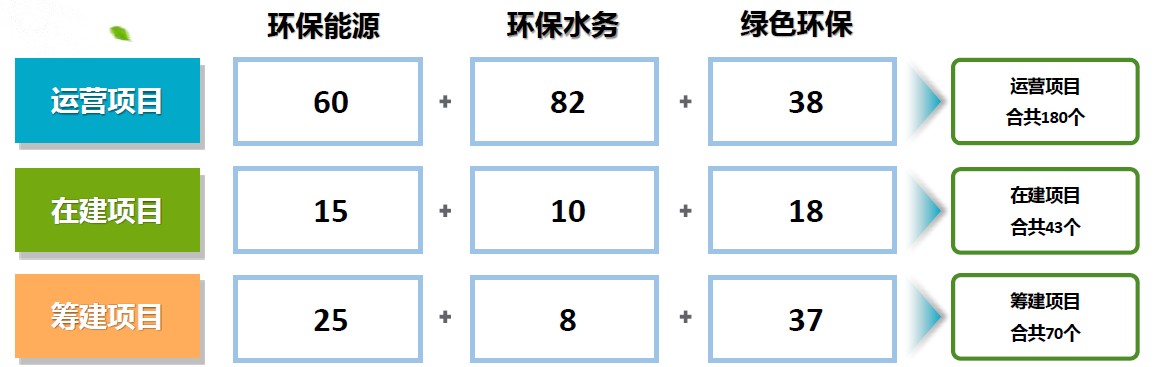

按照公司中期業(yè)績數(shù)據(jù)���,目前運(yùn)營項(xiàng)目60個(gè)��,在建項(xiàng)目15個(gè)���,籌建中的項(xiàng)目25個(gè)��。2018年中期取得10個(gè)垃圾發(fā)電項(xiàng)目��、2個(gè)填埋場(chǎng)滲濾液處理項(xiàng)目及2個(gè)餐廚垃圾處理項(xiàng)目�,同比2017上半年項(xiàng)目數(shù)量翻一番�。隨著在建項(xiàng)目的陸續(xù)投入,環(huán)保能源增長后勁強(qiáng)大����。

(2)環(huán)保水務(wù)

2014年光大國際拆分水務(wù)業(yè)務(wù)在新交所上市,代碼為U9E.SG�����,光大國際持有光大水務(wù)75.03%的權(quán)益�����。今年8月3日光大國際發(fā)布公告����,建議光大水務(wù)于香港聯(lián)交所主板獨(dú)立上市。

根據(jù)弗若斯特沙利文��,2015-2017年��,光大水務(wù)在港交所上市的水治理解決方案相關(guān)公司當(dāng)中����,收入及盈利增長率為最高者之一。其實(shí)現(xiàn)增長主要有三大方式:1.從地方政府獲取新項(xiàng)目�����;2.項(xiàng)目提標(biāo)及擴(kuò)建����;3.收購。

11月12日光大水務(wù)公布了三季報(bào)�����,前三季度收入增長同比42%至33.97億港元�����;毛利同比增長36%至11.61億港元����;股東應(yīng)占溢利同比增長36%至5.15億港元���。

未來隨著光大水務(wù)在港上市,融資渠道打通后����,業(yè)務(wù)增長可能將進(jìn)一步提速。

(3)綠色環(huán)保

綠色環(huán)保業(yè)務(wù)以上市公司中國光大綠色(1257.HK)來體現(xiàn)����,主要包括生物質(zhì)發(fā)電、危廢處置和風(fēng)電光伏業(yè)務(wù)����,光大國際持有中國光大綠色69.7%的權(quán)益。

光大綠色目前擁有市場(chǎng)唯一的生物質(zhì)和垃圾發(fā)電一體化模式��;危廢處置又是整個(gè)環(huán)保行業(yè)最性感的行業(yè)���,壁壘高����、現(xiàn)金流好�����、整合空間大�。目前光大綠色共有93個(gè)項(xiàng)目,其中在運(yùn)營項(xiàng)目38個(gè)��,在建項(xiàng)目18個(gè)�����,籌建中的項(xiàng)目37個(gè)�����。2018年中期光大綠色營收增長53%��,利潤增長41%����,券商一致預(yù)期未來兩年利潤復(fù)合增速在30%以上,將可能成為光大國際最有潛力的板塊���。

圖表來源:公司官網(wǎng)

三��、供股集資與公司長期發(fā)展戰(zhàn)略契合

在香港市場(chǎng)����,供股集資雖然符合聯(lián)交所的規(guī)定,但這種集資手段一直都跟老千相掛鉤�,未參與折價(jià)供股的投資者將被收割,可能存在的大量碎股也是一個(gè)損失項(xiàng)�����。光大國際這次供股采取每27股供10股��,按照每股6港元進(jìn)行認(rèn)購�����,集資100億港幣����,大股東不可撤回認(rèn)購全部股份41.6%,承銷商中金公司負(fù)責(zé)包銷�。

融資的100億港元中,60%用于發(fā)展垃圾發(fā)電項(xiàng)目�����,25%用于研發(fā)及其他新業(yè)務(wù)����,15%用于償還銀行貸款及一般運(yùn)營資金��。

環(huán)保屬于重資產(chǎn)行業(yè),在光大國際過去的高速發(fā)展過程中��,近幾年負(fù)債率也連續(xù)上漲�����,2017年底為61%達(dá)上市以來新高�����,雖然跟同行比仍屬于中位水平�����,但在行業(yè)發(fā)展大機(jī)遇下����,未雨綢繆供股集資跑步發(fā)展搶占份額,從長遠(yuǎn)來看是正面的�����。

過往光大國際管理層一直都是公司的加分項(xiàng),執(zhí)行力強(qiáng)��,每次業(yè)績承諾也都能做到���。中期業(yè)績時(shí)供股集資�����,大和證券在給光大國際評(píng)級(jí)時(shí)�,評(píng)定目標(biāo)價(jià)時(shí)給予了15%的管理層折讓���。雖然一般而言目標(biāo)價(jià)的參考意義不大�,但基于公司長期發(fā)展戰(zhàn)略的供股并非流氓行為�。

四、高增長持續(xù)�����,估值歷史低位����,股價(jià)逐漸走出底部形態(tài)

目前公司估值處于歷史底部位置,未來業(yè)績繼續(xù)維持高速增長,并不會(huì)因內(nèi)外經(jīng)濟(jì)環(huán)境變化而發(fā)生大幅改變����。環(huán)保也早已納入地方政府官員業(yè)績考核范圍,未來并無放松監(jiān)管預(yù)期�。

股價(jià)在6港元的底部支撐牢固,10月份時(shí)���,智通財(cái)經(jīng)早知道欄目基于外圍宏觀的不確定性與企業(yè)估值及增長方面的考慮,有多次指出光大國際的攻守兼?zhèn)涮匦?����,從目前股價(jià)走勢(shì)來看����,市場(chǎng)已經(jīng)消化掉供股帶來的負(fù)面影響。時(shí)間若放長來看��,預(yù)計(jì)光大國際的投資回報(bào)仍將不會(huì)讓投資者所失望��。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容��、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容��、版權(quán)等問題����,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益�。