我國固廢處理行業(yè)起步較晚,目前仍處于快速成長階段�����,未來存在廣闊的市場前景�。在國內(nèi)固廢處理市場中垃圾焚燒發(fā)電和危險(xiǎn)廢棄物處理兩個(gè)子行業(yè)的市場占比較大、未來發(fā)展前景最明確��,本文主要對這兩個(gè)領(lǐng)域從行業(yè)盈利模式�、產(chǎn)業(yè)鏈競爭分析、參與企業(yè)的財(cái)務(wù)情況���、行業(yè)政策及未來發(fā)展趨勢等進(jìn)行分析��。

來源: 聯(lián)合信用評級

一���、行業(yè)概況

我國固廢數(shù)量巨大,種類繁多����,固廢處理行業(yè)涉及的細(xì)分行業(yè)較多,其中�,垃圾焚燒發(fā)電行業(yè)和危廢處理行業(yè)是最重要的兩個(gè)子行業(yè)。我國固廢處理行業(yè)起步較晚���,目前仍處于快速成長階段��,未來存在廣闊的市場前景�����。目前我國生活垃圾以衛(wèi)生填埋處理為主����,焚燒處理將逐漸取代填埋成為城鎮(zhèn)生活垃圾處理的主要方式����。

固體廢棄物主要來自于居民生活和工業(yè)生產(chǎn),數(shù)量巨大�,品種繁多,要求相應(yīng)的處理手段嚴(yán)格�,可重復(fù)利用程度較高����。固體廢棄物通過填埋�����、焚燒���、堆肥���、回收利用或者循環(huán)再生方式進(jìn)行無害化處理。固體廢棄物處理行業(yè)的產(chǎn)業(yè)鏈如下圖所示�����。

就固廢處理行業(yè)的具體工藝路線而言�����,世界各國的處理技術(shù)均包括填埋�、焚燒、堆肥[1]三大處理路線�����,但常規(guī)處理方法為衛(wèi)生填埋和焚燒。目前����,衛(wèi)生填埋處理在我國占主導(dǎo)地位���,但焚燒處理優(yōu)勢明顯����、增速較快��,未來焚燒處理占比將不斷提高�,并將成為最主要的方式。

垃圾焚燒與填埋法相比����,經(jīng)濟(jì)效益和環(huán)境保護(hù)程度更高:①減量縮容:在垃圾經(jīng)過焚燒后,一般可減重80%�,減容90%以上,節(jié)約大量的土地資源�����;②資源再利用:按熱值比較,每噸生活垃圾約相當(dāng)于0.2~0.25噸標(biāo)準(zhǔn)煤��,垃圾焚燒發(fā)電的資源綜合利用效益較好��;③污染弱:垃圾焚燒主要產(chǎn)生的氣體為二氧化碳���。因而垃圾焚燒成為近年來國家推廣的無害化處理方式���,在垃圾無害化處理中的占比逐年上升。

固廢處理行業(yè)細(xì)分領(lǐng)域眾多�����,主要包括工業(yè)固廢�、市政垃圾、餐廚垃圾��、危險(xiǎn)廢物��、再生資源回收利用等����,除工業(yè)固廢當(dāng)前發(fā)展已進(jìn)入成熟期外,其他細(xì)分領(lǐng)域均處于導(dǎo)入期和成長期����。目前�����,在國內(nèi)固廢處理市場中垃圾焚燒發(fā)電和危險(xiǎn)廢棄物處理兩個(gè)子行業(yè)的市場占比較大����、未來發(fā)展前景最明確����,下文主要從這兩個(gè)領(lǐng)域進(jìn)行分析�。

二、固廢處理行業(yè)情況

1����、垃圾焚燒發(fā)電行業(yè)

(1)垃圾焚燒發(fā)電行業(yè)運(yùn)營模式

垃圾焚燒發(fā)電行業(yè)的運(yùn)營模式主要為BOT模式;短期內(nèi)經(jīng)營主體的建造收入較高����,未來大規(guī)模的建設(shè)期結(jié)束后將轉(zhuǎn)向以運(yùn)營為主的收入結(jié)構(gòu),運(yùn)營收入主要來自于垃圾處理收入和售電收入���,同時(shí)也受當(dāng)?shù)乩者\(yùn)量�、垃圾熱值和噸垃圾處置費(fèi)的影響;項(xiàng)目投資高�,回收期較長,對垃圾焚燒發(fā)電企業(yè)的資金實(shí)力及融資能力要求很高�����。

垃圾焚燒項(xiàng)目的經(jīng)營模式包括工程總包���、BT����、BOT����、BOO等,其中BOT模式目前最為普遍���。BOT模式下�����,垃圾焚燒項(xiàng)目的收入主要來自建設(shè)階段的工程收入和運(yùn)營階段的運(yùn)營收入�。垃圾焚燒發(fā)電項(xiàng)目運(yùn)營階段收入主要有兩部分:一部分為項(xiàng)目所在地政府環(huán)衛(wèi)部門或當(dāng)?shù)刎?cái)政局支付的垃圾處理補(bǔ)貼��,由項(xiàng)目所在地政府支付,在項(xiàng)目定標(biāo)時(shí)確定單價(jià)��;另一部分為向電網(wǎng)公司售電收取的售電收入����,包括電價(jià)補(bǔ)貼。

具體來看�,在BOT模式的賬務(wù)處理中,經(jīng)營主體在項(xiàng)目建設(shè)階段確認(rèn)的工程收入較多����,確認(rèn)的利潤也通常較高,但沒有實(shí)際的現(xiàn)金流入�����,經(jīng)營收入和經(jīng)營活動(dòng)現(xiàn)金流入存在錯(cuò)配���。項(xiàng)目的實(shí)際資金回籠主要依靠運(yùn)營階段的收入來實(shí)現(xiàn),項(xiàng)目回收期通常較長���。同時(shí)�,垃圾焚燒行業(yè)具有典型的資本密集型特征����,項(xiàng)目投資高���,經(jīng)營主體在項(xiàng)目建設(shè)期間均需投入大量資金,對企業(yè)的資金實(shí)力及融資能力要求很高�����,存在一定的資金壁壘��。

項(xiàng)目收費(fèi)水平方面���,不同項(xiàng)目的垃圾處理費(fèi)價(jià)格差異較大����,大致在50~150元/噸的區(qū)間里��,目前大部分項(xiàng)目的平均水平在60~80元/噸����。根據(jù)2012年4月發(fā)布的《國家發(fā)展改革委關(guān)于完善垃圾焚燒發(fā)電價(jià)格政策的通知》,每噸生活垃圾折算上網(wǎng)電量為280千瓦時(shí)���,執(zhí)行全國統(tǒng)一垃圾發(fā)電標(biāo)桿電價(jià)每千瓦時(shí)0.65元(含稅�,增值稅即征即退);超過部分電量執(zhí)行當(dāng)?shù)赝惾济喊l(fā)電機(jī)組上網(wǎng)電價(jià)���。

項(xiàng)目盈利性的主要影響因素有垃圾收運(yùn)量�����、噸垃圾發(fā)電量���、噸垃圾處置費(fèi),其中垃圾清運(yùn)量和噸垃圾發(fā)電量受項(xiàng)目所處區(qū)域經(jīng)濟(jì)水平的影響較大��,經(jīng)濟(jì)發(fā)達(dá)的地方一般垃圾收運(yùn)量較大���、垃圾熱值高����、噸垃圾發(fā)電量高�。(1)垃圾收運(yùn)量主要由一個(gè)城市的垃圾產(chǎn)生量以及收運(yùn)體系是否健全決定�,垃圾產(chǎn)生量主要由人口及人均垃圾產(chǎn)生量決定,這與一個(gè)地區(qū)的經(jīng)濟(jì)發(fā)達(dá)水平息息相關(guān)����,垃圾收運(yùn)量將直接決定垃圾焚燒廠的產(chǎn)能利用率����。(2)噸垃圾發(fā)電量主要受熱值影響��。生活垃圾的熱值取決于揮發(fā)分�����、水分��;其中����,塑料類、紙類和布類對熱值的貢獻(xiàn)很大�����,因此商業(yè)發(fā)達(dá)及居民生活水平較高城市�����,垃圾發(fā)電資源條件較好�。(3)噸垃圾處置費(fèi)取決于和當(dāng)?shù)卣勁校唧w價(jià)格與當(dāng)?shù)乩幚砗腿债a(chǎn)生規(guī)模,及垃圾熱值密切相關(guān)��。

(2)垃圾焚燒發(fā)電行業(yè)運(yùn)營情況

2016年��,我國生活垃圾清運(yùn)量及處理量繼續(xù)保持增長�,隨著固廢相關(guān)政策的出臺和城鎮(zhèn)化戰(zhàn)略的不斷推進(jìn),垃圾焚燒發(fā)電行業(yè)將繼續(xù)保持快速發(fā)展態(tài)勢�����。

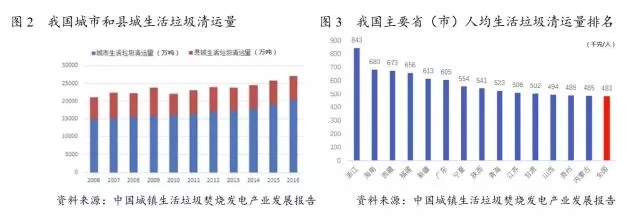

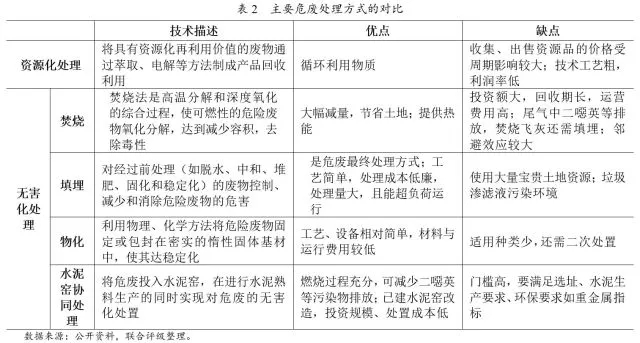

生活垃圾清運(yùn)量方面�����,我國城鎮(zhèn)垃圾產(chǎn)量巨大�,2016年我國城市和縣城生活垃圾清運(yùn)量達(dá)到2.7億噸,較上年增長5%��。從生活垃圾清運(yùn)量看�����,2006~2016年���,我國城市和縣城生活垃圾清運(yùn)量由2.1億噸增加至2.7億噸,年均增長2.5%���。其中�����,城市生活垃圾清運(yùn)量由1.5億噸增長至2.0億噸���,年均增長3.1%��;縣城生活垃圾清運(yùn)量由0.6億噸增長至0.7億噸��;年均增長1.0%���;農(nóng)村地區(qū)由于人口密度較低,垃圾以就近處理為主�,缺少統(tǒng)一的垃圾清運(yùn)系統(tǒng)和數(shù)據(jù)統(tǒng)計(jì)。從人均生活垃圾產(chǎn)生量看���,2006~2016年�����,我國城市和縣城人均生活垃圾清運(yùn)量由475千克增加至486千克����。從省(市)分布看�,廣東、山東���、江蘇�����、浙江和河南的生活垃圾清運(yùn)量位居全國前五位��,分布達(dá)到2,533萬噸��、1,781萬噸����、1,650萬噸����、1,599萬噸和1,398萬噸,其次為四川���、河北����、遼寧�����、湖南和湖北���,分布達(dá)到1,302萬噸�����、1,129萬噸�����、1,068萬噸�����、1,040萬噸和1,028萬噸��,其余?�。ㄊ校├暹\(yùn)量均未超過千萬噸��。前五名和前十名?。ㄊ校┥罾暹\(yùn)量分布達(dá)到8,960萬噸和14,528萬噸,分布占全國生活垃圾清運(yùn)量的34.5%和55.9%�����。從人均生活垃圾產(chǎn)生量看���,2015年浙江�、海南����、西藏、福建和新疆人均生活垃圾產(chǎn)生量居全國前五位��,分布達(dá)843千克/人�、680千克/人、673千克/人����、656千克/人和613千克/人。我國人口基數(shù)大���,有效利用土地少��,未來隨著我國人口穩(wěn)步增長��,城鎮(zhèn)化率穩(wěn)步提高�,垃圾清運(yùn)量快速增加,垃圾處理壓力越來越大���。

垃圾處理量方面,在政府的大力推動(dòng)下�����,各地加大對城鎮(zhèn)生活垃圾無害化處理的資金投入�����,垃圾收運(yùn)體系日趨完善�,處理設(shè)施數(shù)量和能力快速增長,生活垃圾無害化處理率顯著提高�����。2016年��,我國生活垃圾無害化處理量為19,673.8萬噸���,較2015年增長9.78%�;無害化處理率為96.6%,較2015年提高4.1%����。目前,生活垃圾無害化處理量仍存在一定缺口�,隨著城鎮(zhèn)化戰(zhàn)略的不斷推進(jìn),預(yù)計(jì)“十三五”期間城鎮(zhèn)人口數(shù)量仍將保持一定增速�����,生活垃圾處理量也將隨之增長�����。

截至2016年底����,我國垃圾焚燒發(fā)電廠新增68座至299座,焚燒垃圾處理占比達(dá)到37.5%����。全國投產(chǎn)了垃圾焚燒發(fā)電項(xiàng)目273個(gè),并網(wǎng)總裝機(jī)容量543萬千瓦�����,約占全國生物質(zhì)發(fā)電總裝機(jī)容量的44%,年上網(wǎng)電量233億千瓦時(shí)���。2016年以來固廢相關(guān)政策的陸續(xù)出臺��,多項(xiàng)規(guī)定中提到“截至2020年底生活垃圾焚燒處理能力占無害化處理能力的比例達(dá)到50%”����,明確了未來五年的我國垃圾焚燒行業(yè)發(fā)展目標(biāo)���,在政策的推進(jìn)下,未來各地將不斷新建垃圾焚燒發(fā)電廠��,垃圾焚燒占比有望進(jìn)一步提高���,垃圾焚燒發(fā)電行業(yè)市場空間較大�。

行業(yè)集中度方面�����,截至2016年底����,我國已投運(yùn)的垃圾焚燒規(guī)模已超過25萬噸/日����,前五大公司分別為錦江環(huán)境�����、康恒環(huán)境��、光大國際����、中國環(huán)境保護(hù)集團(tuán)和重慶三峰,市場占有率分別為11%�����、11%��、9%�、8%和7%,前五大企業(yè)占已運(yùn)營的垃圾焚燒市場占有率為46%��。截至2016年底,我國垃圾焚燒市場的在手項(xiàng)目處理規(guī)模已超過55萬噸/日��,前五大公司分別為光大國際���、中國環(huán)境保護(hù)集團(tuán)�、錦江環(huán)境�����、重慶三峰和盛運(yùn)環(huán)保����,市場占有率分別為9%、9%���、9%、7%和7%����,前五大企業(yè)在手項(xiàng)目市場占有率合計(jì)41%。固廢處理企業(yè)成長性強(qiáng)����,經(jīng)過近幾年來的“跑馬圈地”式的擴(kuò)張,市場上排名靠前的垃圾焚燒處理企業(yè)的在手項(xiàng)目規(guī)模迅速擴(kuò)大,垃圾焚燒行業(yè)集中度一般����,同時(shí)目前在手項(xiàng)目的競爭格局已基本代表垃圾發(fā)電行業(yè)的競爭格局。未來有實(shí)力的固廢企業(yè)將通過并購整合擴(kuò)大市場占有率����,行業(yè)集中度有望進(jìn)一步提高。

2���、危險(xiǎn)廢棄物處理行業(yè)

危廢企業(yè)平均規(guī)模較小�����,分散性較強(qiáng)��,大部分企業(yè)可處置的危險(xiǎn)廢物種類較少����,且擁有大規(guī)模處理能力的企業(yè)極少���;危廢處理行業(yè)面臨實(shí)際處理量較低的局面���,危險(xiǎn)廢物處理行業(yè)的缺口較大。未來隨著國家政策的逐步實(shí)施,政府對危廢自行利用處置活動(dòng)監(jiān)管力度的加強(qiáng)���,危廢處理企業(yè)的業(yè)務(wù)有望大幅增長����。

危廢是指列入國家《國家危險(xiǎn)廢物名錄》或由國家按照一定的技術(shù)標(biāo)準(zhǔn)認(rèn)定為具有毒性���、腐蝕性�、易燃性��、反應(yīng)性或感染性的廢棄物���。目前����,《國家危險(xiǎn)廢物名錄(2016)》已正式發(fā)布��,其將危廢分為46大類別���,共479種,根據(jù)來源不同��,可以分為工業(yè)危廢、醫(yī)療危廢和其他危廢����。危廢處理行業(yè)具有技術(shù)難度大和盈利性較高的特點(diǎn)。

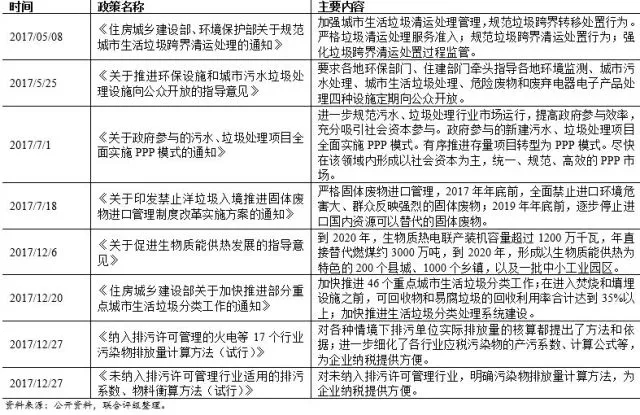

危廢最終處理方式主要還是焚燒與填埋���,其中焚燒產(chǎn)生的飛灰�����、物化后的部分產(chǎn)物也需填埋�����,填埋容量供不應(yīng)求�����,目前送去填埋的大多是焚燒飛灰�、重金屬污泥等無法繼續(xù)減量的廢物�����。但填埋方式的占地因素��、處置種類、立項(xiàng)審批等缺點(diǎn)都限制了其發(fā)展���。目前����,廣東����、上海等地的危廢焚燒項(xiàng)目都處于滿產(chǎn)狀態(tài),對焚燒的需求量較高���。未來危廢無害化產(chǎn)能的增量主要來自于焚燒項(xiàng)目���,水泥窯協(xié)同處理僅做補(bǔ)充。

危險(xiǎn)廢棄物產(chǎn)生量及處理量方面�,2016年全國工業(yè)危險(xiǎn)廢物產(chǎn)生量為5,347萬噸,同比增長34.49%��,主要系2016年以來國家環(huán)保督察力度加大�,導(dǎo)致過去企業(yè)偷排漏排的危廢量回流到正規(guī)處置渠道所致;危廢處理量為4,430萬噸���,同比增長38.52%���,其中資源化處置量2,824萬噸,無害化處置量1,606萬噸�,綜合處置率82.85%,但由于部分地區(qū)危險(xiǎn)廢物利用量包含對往年貯存量的利用�����,再加上部分企業(yè)未嚴(yán)格申報(bào)����,處置率數(shù)據(jù)偏高。整體看��,我國危險(xiǎn)廢棄物的處理量和處理率穩(wěn)步提升���,但處置率仍有待提高�����,危險(xiǎn)廢棄物市場缺口較大��,隨著近年來更嚴(yán)格的法規(guī)監(jiān)管及更高的環(huán)境保護(hù)標(biāo)準(zhǔn)的出臺��,危險(xiǎn)廢棄物處理行業(yè)有望迎來更大的發(fā)展機(jī)遇�。

危廢產(chǎn)量巨大,政策監(jiān)管驅(qū)動(dòng)����,需求逐步釋放。與生活垃圾成熟的處理模式相比���,我國危廢處理行業(yè)仍處于成長階段����。從行業(yè)發(fā)展來看�����,大多數(shù)產(chǎn)廢企業(yè)危廢產(chǎn)量有限�,但由于危廢處理成本較高,再加上過去監(jiān)管缺失���,隱藏���、傾倒、丟棄相對容易����,瞞報(bào)�、漏報(bào)現(xiàn)象嚴(yán)重����,導(dǎo)致危廢處理需求得不到有效釋放����。根據(jù)2010年發(fā)布的《第一次全國污染源普查公報(bào)》,2007年全國工業(yè)危廢產(chǎn)量為4,573.69萬噸�,已遠(yuǎn)超2015年環(huán)境統(tǒng)計(jì)年報(bào)的值。根據(jù)國外經(jīng)驗(yàn)�,危廢產(chǎn)生量占固廢的比重基本都在4%以上,基于環(huán)境統(tǒng)計(jì)年報(bào)數(shù)據(jù)���,我國2015年工業(yè)危廢產(chǎn)生量大約為1.3億噸��,尚有約9,000萬噸的工業(yè)危廢沒有被納入統(tǒng)計(jì)口徑�,差異主要來自于危廢產(chǎn)生企業(yè)對危廢的少報(bào)瞞報(bào)�,部分危廢流向沒有危廢經(jīng)營資質(zhì)的企業(yè)處置。若以危廢實(shí)際產(chǎn)生量來看����,目前危廢的有效綜合利用處置率很低,提升空間大���。在政策的驅(qū)動(dòng)下�����,危廢處理需求開始釋放�����。2018年我國將開啟地市污染普查����,同時(shí)環(huán)保督察力度、政府監(jiān)管力度持續(xù)加強(qiáng)����,在此背景下,危廢處理需求將加速釋放���。隨著政策法規(guī)利好的不斷釋放��,涉危行業(yè)在“十三五”期間將出現(xiàn)快速增長趨勢�,未來危險(xiǎn)廢棄物處理行業(yè)市場空間較大��。

危險(xiǎn)廢棄物產(chǎn)生量與處理能力分布不均衡,山東��、浙江等大部分污染大省危廢產(chǎn)生量量大����,但其就地處理危廢能力不足,部分危廢需要運(yùn)輸?shù)酵獾靥幚?���?����?绲貐^(qū)轉(zhuǎn)移處置危廢的流程復(fù)雜�����、審批周期長�����,一定程度上對當(dāng)?shù)匚U處理周期產(chǎn)生影響����。

行業(yè)集中度方面,截至2016年,我國各?。▍^(qū)、市)頒發(fā)的危險(xiǎn)廢物(含醫(yī)療廢物)經(jīng)營許可證共2,195份���,較上年增加113個(gè)�����;從日處理量和處理種類看���,81.1%的企業(yè)日處理量小于50噸,日處理量50~100萬噸的企業(yè)占9.7%�����,日處理量100~500萬噸的企業(yè)占7.9%�����,��;可處理的危廢種類小于5種的企業(yè)數(shù)量占88.0%����,可處理6~10種危廢種類的企業(yè)占5.0%�,可處理11~25種危廢種類的企業(yè)占6.0%���,市場中成熟的規(guī)?��;髽I(yè)數(shù)量有限,市場高度分散�。整體看,行業(yè)集中度仍處于較低水平���,資質(zhì)企業(yè)平均規(guī)模較小��,大部分企業(yè)處置資質(zhì)比較單一,未來隨著國家固廢政策的逐步實(shí)施�,政府對危廢利用及處置活動(dòng)監(jiān)管力度的加強(qiáng),危廢處理企業(yè)的業(yè)務(wù)有望大幅增長����,行業(yè)集中度有望大幅提升。

危廢處置價(jià)格方面����,近年來,危廢處置價(jià)格呈現(xiàn)穩(wěn)步上升趨勢�。根據(jù)行業(yè)情況來看,2013年,危廢處置業(yè)務(wù)平均價(jià)格為1,500元/噸左右����,2016年則上升至2,500元/噸左右,其中填埋處置的價(jià)格一般在2,000~4,000元/噸����,焚燒處置的價(jià)格一般在2,000~5,000元/噸,各地價(jià)格差異較大����,主要是受危廢產(chǎn)量與處理量缺口大小影響,缺口較大的地區(qū)如山西��、四川�,處理費(fèi)用相對較高。以全國環(huán)境統(tǒng)計(jì)公報(bào)數(shù)據(jù)為基礎(chǔ)����,假設(shè)未來幾年危廢產(chǎn)生量保持過去十年復(fù)合增長率12%的增速,保守估計(jì)處置率為35%����,單位處置成本為2,500元/噸,則預(yù)計(jì)2020年危廢處置市場為613億元�����,2017~2020處置市場空間總計(jì)2,086億元?���?紤]到還有大量的危廢沒有進(jìn)入國家統(tǒng)計(jì)口徑,若將這些量考慮在內(nèi)�����,市場空間還將提升2~3倍�。

三、行業(yè)競爭

1��、固廢主要上市公司情況

聯(lián)合評級對A股市場從事固廢處理行業(yè)的上市公司進(jìn)行了整理�����,具體公司情況如下表所示:

A股上市的固廢處理企業(yè)主要有15家��,大部分分布于沿海經(jīng)濟(jì)較發(fā)達(dá)城市�。從數(shù)量上來看�����,民營企業(yè)有9家,占比較高�;從凈資產(chǎn)規(guī)模來看,民企的規(guī)模偏小�����。從各固廢處理的經(jīng)營范圍來看�����,這些企業(yè)的營業(yè)范圍已經(jīng)覆蓋了固廢各個(gè)子分行業(yè)�����,并且在各個(gè)子行業(yè)內(nèi)不斷延伸產(chǎn)業(yè)鏈條�,以垃圾焚燒行業(yè)為例,中國天楹�、雪浪環(huán)境等公司已實(shí)現(xiàn)了項(xiàng)目的工程建設(shè)、環(huán)保設(shè)備的自主生產(chǎn)����、垃圾焚燒項(xiàng)目運(yùn)營的產(chǎn)業(yè)鏈布局,并且對于固廢上游的垃圾清運(yùn)拓展�。從各公司2016年年報(bào)中披露的發(fā)展戰(zhàn)略來看,多家公司將環(huán)境治理綜合運(yùn)營商作為未來的發(fā)展戰(zhàn)略�,未來各公司除了深耕原有領(lǐng)域����,還會(huì)積極延伸產(chǎn)業(yè)鏈條�,豐富業(yè)務(wù)類型。

2����、未來市場競爭趨勢

(1)固廢行業(yè)收購整合,精細(xì)化發(fā)展

固廢處理行業(yè)屬于重資產(chǎn)的運(yùn)營產(chǎn)業(yè)�����,行業(yè)內(nèi)的企業(yè)需要規(guī)?����;途?xì)化管理優(yōu)勢���,在未來行業(yè)內(nèi)的企業(yè)會(huì)通過擴(kuò)大市場規(guī)模�,同時(shí)企業(yè)會(huì)通過整改收購以提升運(yùn)營管理質(zhì)量�����。大部分固廢公司在促進(jìn)在手項(xiàng)目逐步落地的同時(shí)�,進(jìn)行產(chǎn)業(yè)鏈橫向和縱向延伸,目標(biāo)成為固廢城市綜合服務(wù)商��。

橫向產(chǎn)業(yè)鏈延伸:綠色動(dòng)力環(huán)保集團(tuán)股份有限公司積極擴(kuò)充其他固廢領(lǐng)域處理能力�����,包括生活垃圾�����、醫(yī)療垃圾�、工業(yè)危廢等領(lǐng)域,盛運(yùn)環(huán)保積極拓展餐廚垃圾���、醫(yī)療廢棄物�����、電子廢棄物等固廢領(lǐng)域����。

縱向產(chǎn)業(yè)鏈延伸:啟迪桑德正在積極拓展其環(huán)衛(wèi)云戰(zhàn)略�,三網(wǎng)融合(環(huán)衛(wèi)+再生資源+垃圾分類)為核心,衍生出五位一體業(yè)務(wù)——社區(qū)服務(wù)+生活垃圾分類+環(huán)衛(wèi)作業(yè)+再生資源回收+供應(yīng)鏈物流服務(wù);中國天楹以垃圾焚燒起家�,目前正在向上游的分類、收運(yùn)�����、中轉(zhuǎn)和綜合環(huán)衛(wèi)方向發(fā)展�,并在逐步打造智能環(huán)衛(wèi)+再生資源平臺。

多板塊業(yè)務(wù)協(xié)同發(fā)展:比如污水+固廢���、燃?xì)?固廢等����,如:光大國際���、北京控股有限公司�、瀚藍(lán)環(huán)境等����。

(2)預(yù)計(jì)未來龍頭市場占有率將提升

經(jīng)過“十二五”期間產(chǎn)能的快速增長,2016年底我國已投運(yùn)的垃圾焚燒產(chǎn)能已超過25萬噸/日�����。近年來�,垃圾焚燒發(fā)電行業(yè)集中度不斷提升,截至2016年底���,前十大垃圾焚燒企業(yè)的市場占有率已經(jīng)超過60%���。大部分產(chǎn)能集中在專業(yè)運(yùn)營商企業(yè),其余部分分布在地方環(huán)保公司和當(dāng)?shù)卣种?�。隨著市場進(jìn)一步呈現(xiàn)集約化趨勢���,專業(yè)運(yùn)營商的競爭優(yōu)勢越發(fā)凸顯��,地方產(chǎn)能將大概率被行業(yè)龍頭企業(yè)整合���,行業(yè)集中度繼續(xù)提高。

四��、行業(yè)政策

從行業(yè)政策來看��,2016年以來����,我國固廢政策出臺的頻率加快,固廢政策趨于全面化、細(xì)致化��,行業(yè)和技術(shù)規(guī)范逐次出爐����。從執(zhí)行力來看,中央環(huán)保督察����、專項(xiàng)督查、強(qiáng)化督查等相繼實(shí)施��,強(qiáng)化政府落實(shí)環(huán)境治理��,環(huán)保懲罰力度也在加大��。隨著環(huán)保政策的密集落地����,2018年環(huán)保政策驅(qū)動(dòng)效將加速釋放,這將有利于固廢行業(yè)的發(fā)展�����,固廢處理市場逐步打開��。

從時(shí)間脈絡(luò)看,自2016年以來�����,我國固廢相關(guān)政策出臺頻率加快�,尤其是省級細(xì)則密集落地�����,2017年是相關(guān)政策爆發(fā)年����,2018年1月,環(huán)保政策再迎密集落地期���。自2018年1月1日�,國家層面�,《環(huán)境保護(hù)稅法》、《環(huán)境保護(hù)稅法實(shí)施條例》等固廢新政正式實(shí)施��;地方層面�,《四川省環(huán)境保護(hù)條例》、《上海市建筑垃圾處理管理規(guī)定》����、《浙江省污染地塊開發(fā)利用監(jiān)督管理暫行辦法(征求意見稿)》等相關(guān)政策也開始密集落地�����。

從政策連貫性看��,固廢政策趨于全面化�����、細(xì)致化��。當(dāng)前排污許可法律框架確立��,行業(yè)和技術(shù)規(guī)范漸次出爐����;同時(shí)銜接環(huán)評制度�����,環(huán)評管準(zhǔn)入����,許可管運(yùn)營��,并建立由下向上的企事業(yè)單位總量控制制度�。自2017年以來����,環(huán)保相關(guān)法律法規(guī)體系不斷完善,從制度上促進(jìn)固廢行業(yè)的發(fā)展��。

《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》助推垃圾焚燒發(fā)電行業(yè)快速發(fā)展��;最新頒布的《國家危險(xiǎn)廢物名錄》對于危廢的識別更加清晰�����,危廢處理更加有據(jù)可循���;《環(huán)境保護(hù)稅法》于2018年1日1日正式施行,“排污費(fèi)改稅”有利于引導(dǎo)排污單位減少污染物排放�����;《納入排污許可管理的火電等17個(gè)行業(yè)污染物排放量計(jì)算方法(試行)》和《未納入排污許可管理行業(yè)適用的排污系數(shù)����、物料衡算方法(試行)》是全面細(xì)化和保障環(huán)保稅法實(shí)施的綜合性配套法規(guī)����,進(jìn)一步明確環(huán)保稅稅制要素���。

具體政策見下表�����,我國相關(guān)政策的連續(xù)出臺���,這將有利于固廢行業(yè)的發(fā)展,固廢處理市場將逐步打開���。

五��、固廢處理行業(yè)企業(yè)財(cái)務(wù)狀況

截至2017年11月30日�,聯(lián)合評級對固廢處理企業(yè)(發(fā)債主體和上市公司)結(jié)合中國固廢網(wǎng)以及北極星環(huán)保網(wǎng)等網(wǎng)站進(jìn)行綜合篩選�,共選取了15個(gè)A股上市公司作為比較和分析樣本。

1.資產(chǎn)規(guī)模和資本結(jié)構(gòu)

截至2016年底����,15家樣本企業(yè)資產(chǎn)規(guī)模分布差異較大,資產(chǎn)規(guī)?�?缍却螅植加?6億元至近400億元之間���,其中9家資產(chǎn)規(guī)模位于100億元以下���,行業(yè)內(nèi)企業(yè)以中小規(guī)模為主,整體資產(chǎn)規(guī)模差異較大主要與公司的主營業(yè)務(wù)不同相關(guān)����,其中,啟迪桑德?lián)碛泄虖U處置�、水務(wù)、新環(huán)衛(wèi)一體化�、再生資源以及環(huán)保設(shè)備制造五大業(yè)務(wù)板塊����,格林美主要從事回收利用廢棄鈷鎳鎢資源、廢舊電池�����、電子廢棄物等廢棄資源循環(huán)再造�,其生產(chǎn)超細(xì)鈷、鎳粉是全球硬質(zhì)合金行業(yè)認(rèn)可的優(yōu)質(zhì)品牌����,超細(xì)鈷粉的國內(nèi)市場占有率達(dá)到50%以上�����,超細(xì)鎳粉是世界三大鎳粉品牌之一����;盛運(yùn)環(huán)保擁有從垃圾發(fā)電設(shè)備制造到投資建設(shè)運(yùn)營等全產(chǎn)業(yè)鏈�����;僅從事單一業(yè)務(wù)或較為業(yè)務(wù)區(qū)域較小的企業(yè)資產(chǎn)規(guī)模相對較小�。

截至2016年底,樣本企業(yè)資產(chǎn)負(fù)債率大部分分布于15%~63%之間����,分布差異較大,資產(chǎn)負(fù)債率超過50%的只有4家�����,整體上看負(fù)債率處于一般水平��;資產(chǎn)負(fù)債率、全部債務(wù)資本化比率和長期債務(wù)資本化比率中位數(shù)分別為52.79%�����、55.48%和40.62%���,較2015年底的51.84%�����、55.04%和37.85%均有所上升�,這與近年來國家鼓勵(lì)環(huán)保行業(yè)發(fā)展��、環(huán)保趨嚴(yán)使得眾多負(fù)債較低的小企業(yè)加速擴(kuò)張業(yè)務(wù)有關(guān)��。

截至2017年6月底�����,15家樣本企業(yè)資產(chǎn)規(guī)模均呈現(xiàn)不同程度的增長�,大部分增幅在15%以內(nèi)�,增幅最大的是首創(chuàng)股份,上升18.81個(gè)百分點(diǎn)�,主要系首創(chuàng)股份業(yè)務(wù)不斷擴(kuò)張,對外投資較多,預(yù)付工程款和投資款大幅上升所致�����;6家樣本企業(yè)資產(chǎn)負(fù)債率均出現(xiàn)小幅上升����,大部分在3個(gè)百分點(diǎn)以內(nèi)。

2.盈利規(guī)模和盈利能力

從收入和凈利潤規(guī)模來看����,2016年樣本企業(yè)中8家收入規(guī)模位于20億以上,其對應(yīng)的凈利潤有6家位于5億元以上����。從近兩年盈利規(guī)模變化情況來看,2016年大部分樣本企業(yè)收入和利潤較2015年均有不同程度的增長����,但收入和凈利潤的增長幅度均較小。

從盈利指標(biāo)來看���,毛利率方面����,2016年樣本企業(yè)銷售毛利率大部分分布在15~62%左右,中位數(shù)為32.94%�����,銷售毛利率水平最高的企業(yè)為偉明環(huán)保���,達(dá)到62.06%����,主要系偉明環(huán)保主營業(yè)務(wù)比較集中����,其項(xiàng)目運(yùn)營業(yè)務(wù)占比96.47%,專注于城市生活垃圾的清運(yùn)��、焚燒發(fā)電(占比96.47%)���,由于同時(shí)具備從清運(yùn)設(shè)備到焚燒設(shè)備均可的自制技術(shù)實(shí)力�����,可大幅降低成本所致。格林美銷售毛利率水平最低�,為15.71%,主要系格林美主營業(yè)務(wù)較多,存在并航油電池材料業(yè)務(wù)(占26.41%)和貿(mào)易貿(mào)易業(yè)務(wù)(占18.71%)����,兩類業(yè)務(wù)毛利率水平低,對公司整體盈利水平產(chǎn)生銷售毛利率被拉低所致影響���。2016年樣本企業(yè)總資產(chǎn)報(bào)酬率和凈資產(chǎn)收益率中位數(shù)分別為7.43%和10.82%�����,行業(yè)盈利能力較高���。從近兩年盈利指標(biāo)變化來看,2016年��,少部分樣本企業(yè)銷售毛利率��、總資產(chǎn)報(bào)酬率和凈資產(chǎn)收益率較2015年呈現(xiàn)不同程度的提升�����,但不顯著����。

3.收現(xiàn)質(zhì)量和經(jīng)營效率

從經(jīng)營活動(dòng)現(xiàn)金流來看����,2016年大部分樣本企業(yè)經(jīng)營活動(dòng)現(xiàn)金流入較上年均有不同程度的增長�,其中增幅最大的是格林美,為55.72%����,增幅最小的是偉明環(huán)保,僅為1.39%�����;樣本企業(yè)經(jīng)營活動(dòng)凈現(xiàn)金流變化趨勢和經(jīng)營活動(dòng)現(xiàn)金流入變化趨勢較一致�,其中格林美經(jīng)營活動(dòng)現(xiàn)金流凈額由2015年的-2.99億元上升至2016年的1.16億元,主要系2016年格林美加強(qiáng)了應(yīng)收賬款管理����,銷售回款較好所致。

2016年樣本企業(yè)現(xiàn)金收入比的中位數(shù)100.88%����,處于較高水平,只有7家企業(yè)分布在90%以下����,其中盛運(yùn)環(huán)保的現(xiàn)金收入比最低�,為54.59%����。與2015年的現(xiàn)金收入比相比來看�����,其中維爾利和首創(chuàng)股份提升明顯���,但高能環(huán)境�����、中再資環(huán)和上海環(huán)境卻出現(xiàn)了10個(gè)百分點(diǎn)的下降���,高能環(huán)境和中再資環(huán)近兩年均處于中位數(shù)以下水平。

從經(jīng)營效率指標(biāo)來看�����,固廢處理行業(yè)的應(yīng)收賬款普遍很高��,由于預(yù)算內(nèi)撥款被占用���,導(dǎo)致賬面掛賬�����,政府實(shí)際給付時(shí)間延后���。2016年樣本企業(yè)應(yīng)收賬款周轉(zhuǎn)天數(shù)的中位數(shù)82.69天�����,行業(yè)欠款周期普遍在2~3個(gè)月����,部分固廢處理企業(yè)存在其他公用事業(yè)的業(yè)務(wù)�,回款周期較短,沖抵了部分固廢處理的回款期限���。

從短期償債能力指標(biāo)來看���,2016年樣本企業(yè)流動(dòng)比率和速動(dòng)比率中位數(shù)分別為1.20倍、和0.76倍���,整體處于一般水平�,其中偉明環(huán)保流動(dòng)比率和速動(dòng)比率最高,分別為2.87倍和2.70倍�����,遠(yuǎn)高于平均水平���,主要系負(fù)債規(guī)模小所致;中國天楹和瀚藍(lán)環(huán)境流動(dòng)比率較低���,分別為0.37倍和0.59倍���,主要由于正處于產(chǎn)能擴(kuò)張和技改項(xiàng)目建設(shè)過程中使得負(fù)債規(guī)模相應(yīng)較大導(dǎo)致。

從長期償債能力指標(biāo)來看����,2016年樣本企業(yè)EBITDA/全部債務(wù)中位數(shù)為0.32倍,其中偉明環(huán)保最高�����,為1.47倍����,主要系其項(xiàng)目運(yùn)營業(yè)務(wù)銷售毛利率高導(dǎo)致盈利水平較高�、且負(fù)債規(guī)模小所致���;2016年樣本企業(yè)EBITDA/利息費(fèi)用的中位數(shù)為7.46倍�,行業(yè)長期償債能力較強(qiáng)��。

總體看�,2016年固廢處理行業(yè)整體信用情況有所改善;截至2016年底��,固廢處理行業(yè)整體資產(chǎn)規(guī)模保持增長��,行業(yè)整體債務(wù)負(fù)擔(dān)有所上升��;2016年���,行業(yè)盈利規(guī)模和盈利能力均有所提升�,經(jīng)營活動(dòng)現(xiàn)金流有所改善�����。

六��、未來展望

外部環(huán)境方面,環(huán)保的法律框架確立�,行業(yè)和技術(shù)規(guī)范漸次出爐,國家多項(xiàng)政策確定固廢處理行業(yè)的戰(zhàn)略發(fā)展規(guī)劃�,確定階段性目標(biāo),并輔以其他具體政策對固廢處理行業(yè)的發(fā)展方向加以引導(dǎo)���,固廢處理行業(yè)在國家支持和鼓勵(lì)發(fā)展的背景下�,迎來了較好的外部發(fā)展環(huán)境時(shí)期���,行業(yè)整體的外部風(fēng)險(xiǎn)較小。

行業(yè)風(fēng)險(xiǎn)方面�,國家對污染物排放標(biāo)準(zhǔn)的監(jiān)管日趨嚴(yán)格,不合格的企業(yè)將受到處罰并影響企業(yè)未來業(yè)務(wù)的拓展����,技術(shù)水平較低的企業(yè)被淘汰風(fēng)險(xiǎn)大,行業(yè)集中度有望提升���,技術(shù)水平領(lǐng)先�、運(yùn)營經(jīng)驗(yàn)豐富的固廢處理企業(yè)行業(yè)地將進(jìn)一步鞏固����。此外,國企背景、主要經(jīng)營范圍的區(qū)域優(yōu)勢和較低的融資成本優(yōu)勢亦將對固廢處理企業(yè)的信用水平具有一定提升作用����。具備領(lǐng)先的處理技術(shù)、產(chǎn)業(yè)鏈完整�、豐富的運(yùn)營經(jīng)驗(yàn)和很強(qiáng)的資本實(shí)力的主體將占據(jù)市場主導(dǎo)地位。

財(cái)務(wù)狀況方面�,固廢處理行業(yè)處于發(fā)展初期,整體資產(chǎn)規(guī)模相對較小�,未來投資壓力較大,面臨了一定的融資壓力���。其中�,垃圾焚燒處理行業(yè)在BOT模式下����,企業(yè)的建設(shè)收入占比較大,在會(huì)計(jì)準(zhǔn)則尚存在一定差異的情況下����,其營業(yè)收入與經(jīng)營活動(dòng)收到的現(xiàn)金流入存在一定程度的錯(cuò)配;盈利性方面��,生活垃圾處理的經(jīng)營主體較為穩(wěn)定�����。細(xì)分行業(yè)主體的盈利能力與其所從事的細(xì)分密切相關(guān),盈利性分化較為嚴(yán)重�。總的來看�����,固廢處理行業(yè)整體經(jīng)營狀況良好�����,杠桿率適中����,擁有較強(qiáng)的償債能力�。與此同時(shí),需關(guān)注并購過程中行業(yè)內(nèi)企業(yè)商譽(yù)增加���、企業(yè)在建及籌建項(xiàng)目投資額和資金來源等因素帶來的相關(guān)財(cái)務(wù)風(fēng)險(xiǎn)��。

總體看����,未來隨著固廢產(chǎn)業(yè)的各細(xì)分領(lǐng)域的進(jìn)一步發(fā)展,政策和標(biāo)準(zhǔn)體系的進(jìn)一步健全���,競爭程度的將繼續(xù)提升�����?����?紤]到近年來市場格局不斷改善�,且受各項(xiàng)固廢政策影響�,垃圾發(fā)電以及危廢處理等行業(yè)處理量將快速提升,未來行業(yè)盈利具備增長空間���,行業(yè)展望穩(wěn)定向好�。同時(shí)��,隨著國內(nèi)固廢行業(yè)并購力度的不斷增加��,處理規(guī)模����、資本實(shí)力較強(qiáng)企業(yè)的信用水平也將呈上升趨勢�。

[1]堆肥處理:是利用自然存在的微生物��,有控制地促進(jìn)固體廢棄物中可降解有機(jī)物轉(zhuǎn)化為穩(wěn)定腐殖質(zhì)的生物化學(xué)過程�����。

來源:固廢觀察

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品���,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題��,如發(fā)生涉及內(nèi)容�、版權(quán)等問題,文章來源方自負(fù)相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容、版權(quán)等問題���,請?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益。