垃圾焚燒行業(yè)正處于黃金發(fā)展期,但是在繁榮的背后也暴露了很多行業(yè)發(fā)展的瓶頸問(wèn)題�����,挑戰(zhàn)之中孕育著巨大的發(fā)展空間���。上海環(huán)境擁有一流的技術(shù)平臺(tái)�、聚焦優(yōu)勢(shì)產(chǎn)業(yè)板塊�����、強(qiáng)化城市環(huán)境綜合解決能力���、發(fā)展資本運(yùn)作和金融服務(wù)能力�����、完善市場(chǎng)化企業(yè)治理和管理能力��,聚焦行業(yè)瓶頸����,致力打造最強(qiáng)社會(huì)責(zé)任感企業(yè)����,持續(xù)創(chuàng)新����、專(zhuān)業(yè)服務(wù)��、責(zé)任守信�、和諧共贏��。

來(lái)源:中國(guó)環(huán)聯(lián)

邱江 上海環(huán)境集團(tuán)股份有限公司 市場(chǎng)總監(jiān)

以下內(nèi)容根據(jù)嘉賓現(xiàn)場(chǎng)發(fā)言整理��,未經(jīng)本人審閱

一�、盛況之下難言行業(yè)發(fā)展瓶頸

垃圾焚燒行業(yè)正處于黃金發(fā)展期,但是在繁榮的背后也暴露了很多行業(yè)發(fā)展的瓶頸問(wèn)題�。在行業(yè)快速發(fā)展的同時(shí),必須重視制約行業(yè)發(fā)展的瓶頸���,加強(qiáng)風(fēng)險(xiǎn)控制�,才能行穩(wěn)致遠(yuǎn)����。

垃圾焚燒行業(yè)正處于黃金發(fā)展期

從2010年起,整個(gè)垃圾焚燒行業(yè)的市場(chǎng)隨著垃圾清運(yùn)量的增長(zhǎng)���,在固廢處理占比快速提升���,整個(gè)行業(yè)得到快速的發(fā)展��。目前焚燒的行業(yè)處理占比已經(jīng)達(dá)到了40%����, “十三五”期間將要達(dá)到50%�,依然是處于一個(gè)快速增長(zhǎng)的區(qū)間。

在固廢產(chǎn)業(yè)鏈橫向拓展布局中��,固廢龍頭企業(yè)基本以生活垃圾焚燒為主營(yíng)業(yè)務(wù)起家���,并以焚燒業(yè)績(jī)?yōu)槠鯔C(jī)不斷向固廢后端處理處置細(xì)分領(lǐng)域拓展�。與上一年相比���,2017年22家固廢龍頭企業(yè)新增生活垃圾焚燒總規(guī)模達(dá)119421噸/日����,增量約23%���。

環(huán)保督查暴露行業(yè)發(fā)展瓶頸

快速發(fā)展的背后�����,有很多制約行業(yè)發(fā)展的瓶頸問(wèn)題�����。在第三批中央環(huán)保督察工作中暴露了許多環(huán)衛(wèi)領(lǐng)域存在問(wèn)題���。

例如生活垃圾處理存在處置能力不足、分類(lèi)工作效果不佳����、污染防治措施缺失、惡臭明顯��、簡(jiǎn)易堆場(chǎng)污染����、違規(guī)處置等問(wèn)題。滲瀝液處理方面外運(yùn)與暫存問(wèn)題普遍��、處理設(shè)施缺乏�����、超標(biāo)排放問(wèn)題嚴(yán)重;建筑垃圾處置存在管理機(jī)制不全���、違規(guī)處置��;處置能力不足等問(wèn)題�;餐廚垃圾處置存在收集處理嚴(yán)重不暢�����、處置設(shè)施未建設(shè)等問(wèn)題���。

技術(shù)短板制約行業(yè)進(jìn)一步發(fā)展

焚燒行業(yè)也面臨一些技術(shù)制約�����,今后進(jìn)一步發(fā)展需解決以下問(wèn)題:

針對(duì)高熱值����、大容量生活垃圾焚燒熱轉(zhuǎn)化工藝設(shè)計(jì)和裝備技術(shù)

針對(duì)生活垃圾分類(lèi)����、收運(yùn)、處理等數(shù)字化、信息化管理平臺(tái)的建設(shè)技術(shù)

針對(duì)滲濾液的達(dá)標(biāo)處理以及濃縮液進(jìn)入焚燒廠的協(xié)同處理技術(shù)

針對(duì)分類(lèi)后建筑垃圾分選及進(jìn)行焚燒的技術(shù)

針對(duì)分類(lèi)后的濕垃圾進(jìn)行焚燒的技術(shù)

針對(duì)煙氣���、飛灰等二次污染控制技術(shù)

盲目擴(kuò)張導(dǎo)致債務(wù)違約

民營(yíng)環(huán)保上市公司成為“重災(zāi)區(qū)”�,頻現(xiàn)債務(wù)違約��。據(jù)經(jīng)濟(jì)觀察報(bào)統(tǒng)計(jì)發(fā)現(xiàn)�����,上市公司債務(wù)違約總額接近20億元���。

固廢環(huán)保企業(yè)遭遇債務(wù)危機(jī)有內(nèi)因和外因。外因有2017年11月PPP新政�,各地開(kāi)始陸續(xù)叫停PPP項(xiàng)目;2018年4月資管新規(guī)����,金融機(jī)構(gòu)開(kāi)始大幅壓縮“非標(biāo)”類(lèi)融資。內(nèi)因則是部分企業(yè)在前幾年快速發(fā)展的同時(shí)忽視了風(fēng)險(xiǎn)��,發(fā)生或擴(kuò)張過(guò)快���、盲目貸款�����;或重建設(shè)����、輕運(yùn)營(yíng),項(xiàng)目盈利模式不明確��、導(dǎo)致企業(yè)財(cái)務(wù)實(shí)力偏弱���、抗風(fēng)險(xiǎn)能力弱的情況�。

競(jìng)爭(zhēng)白熱化給行業(yè)持續(xù)發(fā)展帶來(lái)隱患

十三五期間�����,我國(guó)垃圾焚燒行業(yè)競(jìng)爭(zhēng)更加激烈�,處理費(fèi)下行,中標(biāo)價(jià)從160元/噸到目前跌破20元/噸�����。隨著工藝技術(shù)的發(fā)展��、垃圾熱值的提高及上網(wǎng)電量的提升�,垃圾處理費(fèi)一定幅度的下降有其合理性��,但惡性競(jìng)爭(zhēng)過(guò)低的價(jià)格損害了行業(yè)長(zhǎng)遠(yuǎn)發(fā)展�����,并且對(duì)項(xiàng)目長(zhǎng)期安全運(yùn)行存在很大風(fēng)險(xiǎn)����。

二��、挑戰(zhàn)之中孕育巨大發(fā)展空間

垃圾焚燒行業(yè)面臨挑戰(zhàn)�����,我們對(duì)此行業(yè)仍保持著堅(jiān)定的信心����,認(rèn)為今后還有巨大的發(fā)展空間���。

市場(chǎng)空間大—垃圾焚燒行業(yè)黃金發(fā)展期將持續(xù)

一方面�����,政府主管部門(mén)針對(duì)焚燒行業(yè)發(fā)布了許多政策�,為推動(dòng)行業(yè)下一步的發(fā)展打下了很好的政策基礎(chǔ)。

另一方面����,垃圾焚燒行業(yè)雖然已經(jīng)經(jīng)過(guò)了近10年的黃金發(fā)展期,但由于城市生活垃圾產(chǎn)量仍然處于上升期�����,垃圾無(wú)害化處理缺口巨大��,焚燒處理量占比持續(xù)提升��,垃圾焚燒行業(yè)的市場(chǎng)依然非常巨大�。預(yù)計(jì)到2020年,全國(guó)垃圾焚燒運(yùn)營(yíng)市場(chǎng)規(guī)模將達(dá)到298億元�����。

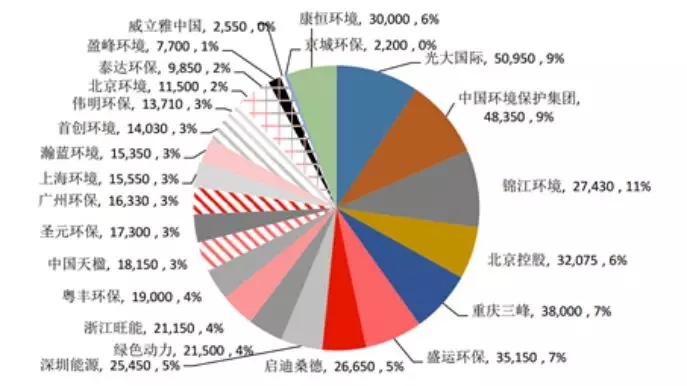

行業(yè)集中度提升�,龍頭企業(yè)迎來(lái)戰(zhàn)略發(fā)展期

伴隨焚燒行業(yè)的快速發(fā)展,未來(lái)的發(fā)展邏輯可能會(huì)發(fā)生轉(zhuǎn)變����,行業(yè)集中度會(huì)持續(xù)提升。目前�����,美國(guó)排名第一的公司的市場(chǎng)占有率為67%,而國(guó)內(nèi)排名前十的企業(yè)累計(jì)市場(chǎng)占有率為67%��,龍頭企業(yè)的市場(chǎng)占有率有較大的提升空間��,這可能是我們行業(yè)今后若干年市場(chǎng)要面臨的洗牌�。

中國(guó)垃圾焚燒市場(chǎng)占率(按2016年底在手項(xiàng)目規(guī)模統(tǒng)計(jì))

▲ 來(lái)源:華泰證券研究所

世界級(jí)的市場(chǎng)必將誕生世界級(jí)的企業(yè)

目前,業(yè)內(nèi)不少龍頭企業(yè)正采取通過(guò)產(chǎn)業(yè)整合提高產(chǎn)業(yè)集中度��,提升市場(chǎng)占有率���;或以橫向�����、縱向并購(gòu)走向綜合化服務(wù)�����;跨行并購(gòu)進(jìn)入環(huán)保領(lǐng)域也成為新常態(tài) ��。未來(lái),世界級(jí)的企業(yè)誕生指日可待�。

三�����、致虛守靜 上海環(huán)境持續(xù)發(fā)展

引言

作為上市公司�����,上海環(huán)境在環(huán)保板塊的體量���、效益、增長(zhǎng)率等指標(biāo)雖處于行業(yè)領(lǐng)先水平��。但我們始終秉承著虛心學(xué)習(xí)的態(tài)度��,對(duì)標(biāo)國(guó)內(nèi)外行業(yè)領(lǐng)軍企業(yè)�����,以平靜和堅(jiān)韌的心態(tài)迎接市場(chǎng)的考驗(yàn)�����,以感恩之心回報(bào)股東的冀望�����。不斷自我加壓、化壓力為動(dòng)力��、化挑戰(zhàn)為機(jī)遇����,全方位對(duì)接資本舞臺(tái),加速營(yíng)造核心競(jìng)爭(zhēng)力���,以積極穩(wěn)健的運(yùn)作��、誠(chéng)信負(fù)責(zé)的形象和優(yōu)良的業(yè)績(jī)回報(bào)投資者的信任與厚愛(ài)�。

發(fā)展基礎(chǔ)和優(yōu)勢(shì)

作為國(guó)內(nèi)最早從事垃圾焚燒行業(yè)的企業(yè)����,上海環(huán)境擁有先進(jìn)的管理體系,豐富的業(yè)績(jī)經(jīng)驗(yàn)����,權(quán)威的專(zhuān)家團(tuán)隊(duì)及高度的社會(huì)責(zé)任感,為未來(lái)持續(xù)穩(wěn)健發(fā)展奠定了扎實(shí)基礎(chǔ)�,積累了相當(dāng)?shù)膬?yōu)勢(shì)。

發(fā)展思路和策略

上海環(huán)境的未來(lái)發(fā)展策略主要有以下幾方面的思考:一���、把握三個(gè)關(guān)系 把握好上海市場(chǎng)與其他市場(chǎng)���、核心主業(yè)與新興業(yè)務(wù)、傳統(tǒng)拓展與產(chǎn)業(yè)并購(gòu)三個(gè)關(guān)系����。二、實(shí)現(xiàn)兩者并舉 著力培育產(chǎn)業(yè)直投和資本市場(chǎng)并購(gòu)運(yùn)作兩種能力���,逐步實(shí)現(xiàn)產(chǎn)業(yè)直投和資本并購(gòu)兩者并舉�����。三����、推動(dòng)一項(xiàng)升級(jí) 通過(guò)表內(nèi)外資本聯(lián)動(dòng)���,推動(dòng)定增����、配股�����、可轉(zhuǎn)債等資本市場(chǎng)融資運(yùn)作方式,實(shí)現(xiàn)傳統(tǒng)投資向產(chǎn)融合作模式的升級(jí)����。

戰(zhàn)略規(guī)劃目標(biāo)

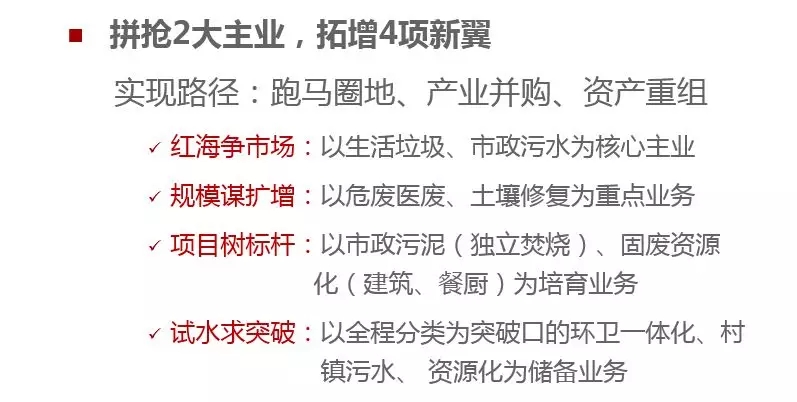

抓住環(huán)保行業(yè)持續(xù)增長(zhǎng)的趨勢(shì)和新興業(yè)務(wù)爆發(fā)式增長(zhǎng)的契機(jī),繼續(xù)以“2+4”業(yè)務(wù)為重點(diǎn)����,通過(guò)實(shí)施主動(dòng)擴(kuò)張戰(zhàn)略,快速提升市場(chǎng)規(guī)模�����,確保三年發(fā)展成為“3+3”并力爭(zhēng)向“4+2”業(yè)務(wù)格局轉(zhuǎn)型�,并探索業(yè)務(wù)的延伸。

通過(guò)對(duì)標(biāo)國(guó)際先進(jìn)���,強(qiáng)化3大能力�����,實(shí)現(xiàn)3類(lèi)指標(biāo)���,進(jìn)一步形成上海環(huán)境“集團(tuán)化、市場(chǎng)化、國(guó)際化����、專(zhuān)業(yè)化”的企業(yè)優(yōu)勢(shì),夯實(shí)并發(fā)展成為最具社會(huì)責(zé)任感的卓越的城市環(huán)境綜合服務(wù)商�����,做大做強(qiáng)做優(yōu)上海環(huán)境��。

聚焦行業(yè)瓶頸 持續(xù)技術(shù)創(chuàng)新

上海環(huán)境在技術(shù)創(chuàng)新方面將引入三種技術(shù)創(chuàng)新模式�����,分別是對(duì)焚燒技術(shù)引進(jìn)消化吸收再創(chuàng)新�、對(duì)滲瀝液處理技術(shù)集成應(yīng)用創(chuàng)新和對(duì)飛灰穩(wěn)定化技術(shù)自主研發(fā)創(chuàng)新����。上海環(huán)境將利用城投研究總院—環(huán)境分院的技術(shù)力量作為支撐,在科研����、規(guī)劃、設(shè)計(jì)�����、監(jiān)測(cè)等方面全產(chǎn)業(yè)提供技術(shù)支撐。

致力打造最強(qiáng)社會(huì)責(zé)任感企業(yè)

上海環(huán)境集團(tuán)始終以“最具社會(huì)責(zé)任感的國(guó)內(nèi)一流環(huán)境綜合服務(wù)商”的企業(yè)愿景����,始終關(guān)注政府、社會(huì)和公眾的利益��。營(yíng)造有責(zé)有為良好氛圍的責(zé)任文化�。即千里之行,始于足下��;誠(chéng)實(shí)守信�����,一諾千金���;放眼全局���,融入大局。

持續(xù)創(chuàng)新 專(zhuān)業(yè)服務(wù) 責(zé)任守信 和諧共贏

打造文化軟實(shí)力���,為員工實(shí)現(xiàn)更大的個(gè)人價(jià)值����。為股東創(chuàng)造最大的經(jīng)濟(jì)價(jià)值,為社會(huì)創(chuàng)造更大的社會(huì)價(jià)值��。

來(lái)源:中國(guó)環(huán)聯(lián)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品���,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點(diǎn)���。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題��,如發(fā)生涉及內(nèi)容����、版權(quán)等問(wèn)題,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容���、版權(quán)等問(wèn)題���,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益���。