高門(mén)檻����、高利潤(rùn)、嚴(yán)監(jiān)管�����、大缺口”的危廢處理行業(yè)正在成為各路資本追逐的“香餑餑”����。不完全統(tǒng)計(jì)結(jié)果顯示,僅2018年全國(guó)危廢行業(yè)兼并購(gòu)數(shù)量就超過(guò)10起�,資本的介入也加快了行業(yè)整合。

中國(guó)戰(zhàn)略性新興產(chǎn)業(yè)環(huán)保聯(lián)盟(下稱“中國(guó)環(huán)聯(lián)”)2月7日發(fā)布的《危廢處理行業(yè)2018年度發(fā)展報(bào)告》介紹��,我國(guó)危廢處理行業(yè)自2001年左右起步以來(lái)��,經(jīng)過(guò)十多年的發(fā)展����,龐大的危險(xiǎn)廢物產(chǎn)生量及其造成的迫切處理需求�����,成為危廢處理行業(yè)的主要推動(dòng)力��。

中國(guó)環(huán)聯(lián)介紹���,目前我國(guó)危廢處理行業(yè)已進(jìn)入快速增長(zhǎng)階段,在國(guó)家層面���,污染防治規(guī)劃���、危險(xiǎn)廢物目錄�、污染控制標(biāo)準(zhǔn)與技術(shù)規(guī)范、集中處置收費(fèi)制度等危險(xiǎn)廢物規(guī)范化管理體系已逐漸形成��。

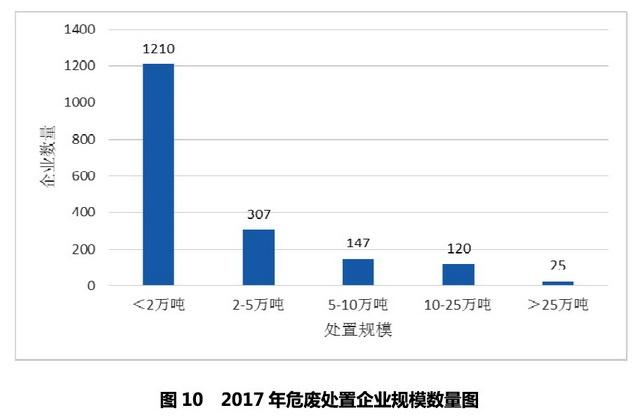

但總體看����,我國(guó)的危險(xiǎn)廢物的處理量低于產(chǎn)生量。2017年我國(guó)危險(xiǎn)廢物產(chǎn)生量為6936.89萬(wàn)噸����,綜合利用率達(dá)到87.4%�����,處理能力整體供應(yīng)短缺���。中國(guó)環(huán)聯(lián)上述報(bào)告稱,盡管我國(guó)“危廢經(jīng)營(yíng)設(shè)施數(shù)量與保障能力逐年增加��,但總體規(guī)模小����、產(chǎn)業(yè)分散。鑒于大量危險(xiǎn)廢物遭非法處置��,實(shí)際的合法處理率可能更低���?���!?p style="text-indent: 2em;">據(jù)2018年統(tǒng)計(jì)年鑒���,2017年�����,內(nèi)蒙古�����、山東�、浙江、湖南�、江蘇、四川六省危廢產(chǎn)量在300萬(wàn)噸以上�����,西藏���、海南�����、重慶、甘肅����、吉林、云南、新疆�、青海八省貯存率高于全國(guó)均值13%.

中國(guó)環(huán)聯(lián)介紹,危廢行業(yè)實(shí)行資質(zhì)管理制度之后�,危廢企業(yè)需要相關(guān)的危廢處理資質(zhì)。統(tǒng)計(jì)各個(gè)省市環(huán)保部門(mén)發(fā)放的危廢處理資質(zhì)和產(chǎn)能��,目前總計(jì)2181家企業(yè)獲得省級(jí)危廢處理資質(zhì)��,核準(zhǔn)總產(chǎn)能7263萬(wàn)噸/年����。按照每年超1億噸危廢實(shí)際產(chǎn)生量,理論上危廢處置資質(zhì)有近3000萬(wàn)噸的缺口�����。

上述報(bào)告稱�,我國(guó)危險(xiǎn)廢物的產(chǎn)生量與處理能力分布不均,而且各省市對(duì)危廢的處理投資力度也不同��?����?傮w來(lái)說(shuō)�����,產(chǎn)生量以及歷史貯存量大同時(shí)處理能力小的地區(qū)蘊(yùn)藏更大的投資機(jī)會(huì)。

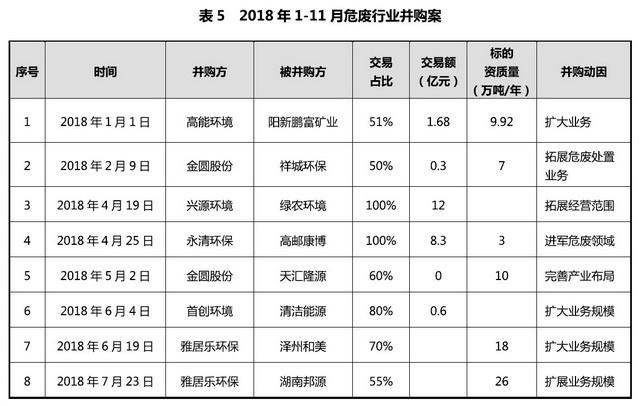

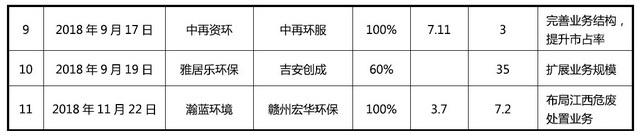

而這一機(jī)會(huì)已經(jīng)被各路資本關(guān)注到�����。不完全統(tǒng)計(jì)結(jié)果顯示�����,僅2018年全國(guó)危廢行業(yè)兼并購(gòu)數(shù)量就超過(guò)10起�����,包括高能環(huán)境并購(gòu)陽(yáng)新鵬富礦業(yè)(交易額1.68億元)���、興源環(huán)境并購(gòu)綠農(nóng)環(huán)境(交易額12億元)�、永清環(huán)保并購(gòu)高郵康博(交易額8.3億元)等等�����。

中國(guó)環(huán)聯(lián)介紹����,危險(xiǎn)廢物處理設(shè)施從建設(shè)到竣工需要2-3年,但實(shí)際從環(huán)評(píng)到真正投入運(yùn)營(yíng)經(jīng)歷將近5年�����。因此����,收購(gòu)現(xiàn)有的危險(xiǎn)廢物處理企業(yè),進(jìn)而技改或者擴(kuò)建���,乃至由點(diǎn)及面的擴(kuò)大業(yè)務(wù)是進(jìn)入危廢處理市場(chǎng)的最快途徑����。此外�����,危險(xiǎn)廢物跨省轉(zhuǎn)移可能會(huì)增加污染泄露的風(fēng)險(xiǎn)�,就地處理是最便捷的方法。異地收購(gòu)也因此成為現(xiàn)有廢物處理公司業(yè)務(wù)擴(kuò)張的一種方式����。

據(jù)第一財(cái)經(jīng)記者了解,我國(guó)危廢處理行業(yè)加速擴(kuò)張的另一個(gè)重要因素是危廢處理價(jià)格“喜人”�����。

危廢處置企業(yè)由于地域限制,呈現(xiàn)出有的處置企業(yè)已達(dá)規(guī)模上限����,逐漸“吃不下”,有企業(yè)卻仍存在“吃不飽”����、產(chǎn)能過(guò)剩等情況。部分處置價(jià)格出現(xiàn)虛高���,以焚燒處置價(jià)格為例�����,廣西地區(qū)近期上漲約10%��,河北3個(gè)月上漲約60%�����。

據(jù)中國(guó)環(huán)聯(lián)發(fā)布的危廢處理行業(yè)2017年度發(fā)展報(bào)告中預(yù)估�,2015-2016年間,我國(guó)危廢填埋處理的價(jià)格一般在2000-4000元/噸�,焚燒處理的價(jià)格一般在2000-5000元/噸左右�。各地價(jià)格差異較大,主要是受危廢產(chǎn)量與處理量缺口大小影響��。而根據(jù)最新數(shù)據(jù)����,2018年底,危廢處理焚燒價(jià)格一度飆升到15000元/噸(如HW12油漆渣)左右��。

中國(guó)環(huán)聯(lián)分析說(shuō)�,由于危廢新建項(xiàng)目周期較長(zhǎng),預(yù)計(jì)新建與兼并收購(gòu)現(xiàn)有危廢處理資源在未來(lái)會(huì)持續(xù)�,行業(yè)中具備綜合處置能力、融資成本優(yōu)勢(shì)�、資源優(yōu)勢(shì)的領(lǐng)先企業(yè),特別是有國(guó)企背景的固(危)廢處置企業(yè)將具有明顯的競(jìng)爭(zhēng)優(yōu)勢(shì)��。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品��,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題�����,如發(fā)生涉及內(nèi)容、版權(quán)等問(wèn)題���,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容�����、版權(quán)等問(wèn)題���,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益�����。