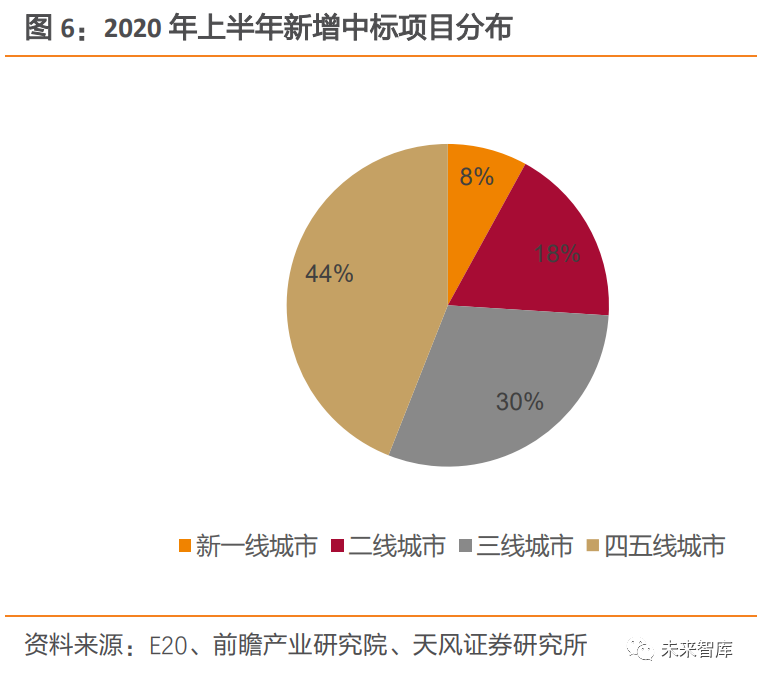

近年來(lái),我國(guó)垃圾焚燒發(fā)電產(chǎn)業(yè)步入快速發(fā)展軌道�,但2020年上半年新增的42個(gè)垃圾焚燒發(fā)電項(xiàng)目中��,一線城市無(wú)新增�����,四五線城市新增占比達(dá)44%��。這表明���,市場(chǎng)向四五線城市下沉趨勢(shì)明顯�����。與此同時(shí)��,國(guó)補(bǔ)靴子落地�����,“合理利用小時(shí)數(shù)”新政實(shí)施后��,對(duì)焚燒項(xiàng)目盈利構(gòu)成一定負(fù)面影響�����,項(xiàng)目?jī)衾麧?rùn)將降低12%左右����。近兩年年,補(bǔ)貼退坡已被市場(chǎng)消化��,板塊估值處于歷史低位����,可為何垃圾焚燒發(fā)電仍被看好,且被認(rèn)為有成長(zhǎng)及盈利優(yōu)化空間����?國(guó)內(nèi)目前垃圾焚燒發(fā)電市場(chǎng)與發(fā)達(dá)國(guó)家(日本、德國(guó)��、美國(guó))相比���,區(qū)別之處又在哪里�?請(qǐng)看本期固廢觀察……

1. 補(bǔ)貼退坡+垃圾分類(lèi)����,市場(chǎng)對(duì)行業(yè)成長(zhǎng)性和盈利性存在擔(dān)憂

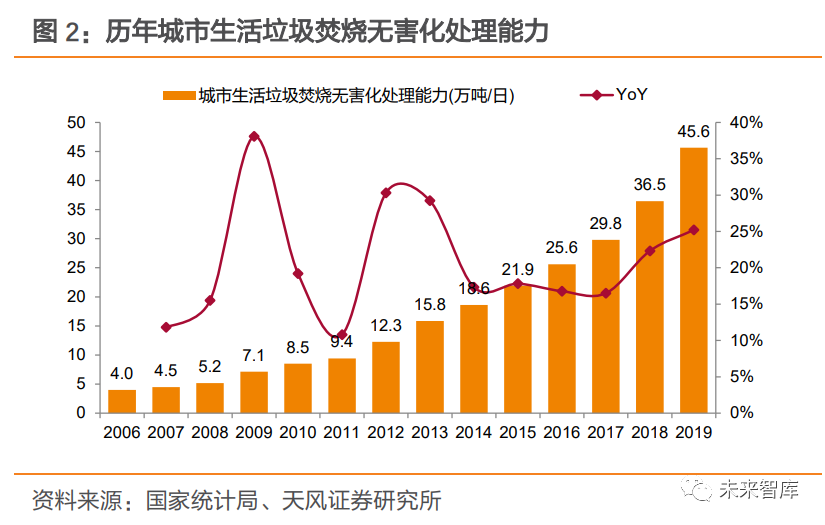

1.1. 新增產(chǎn)能增速放緩+垃圾分類(lèi)推行,市場(chǎng)擔(dān)憂行業(yè)成長(zhǎng)性近年來(lái)���,我國(guó)垃圾焚燒發(fā)電產(chǎn)業(yè)步入快速發(fā)展軌道����。以城市為例����,生活垃圾焚燒處理廠由2006年69座增長(zhǎng)至2019年389座,焚燒處理能力由2006年4.0萬(wàn)噸/日上升至2019年45.6萬(wàn)噸/日��,提升約10倍�。產(chǎn)能擴(kuò)增帶動(dòng)下,城市生活垃圾焚燒處置量由2006年0.11億噸提升至 2019 年 1.22 億噸��,占無(wú)害化處置量的比例也由 2006 年 14%提升至 2019年51%����。縣城垃圾焚燒產(chǎn)業(yè)也在積極推進(jìn)���,據(jù)住建部最新數(shù)據(jù)���,2018年縣城焚燒處置量占比達(dá)17%,較2006年提升16%�。

新增產(chǎn)能增速放緩,市場(chǎng)向四五線城市下沉趨勢(shì)明顯。2017 年以來(lái)��,全國(guó)垃圾焚燒發(fā)電項(xiàng)目新增投產(chǎn)規(guī)模較大�����,如2019年新增投產(chǎn)高達(dá) 9.53 萬(wàn)噸/日��。但新增產(chǎn)能增速已由 2017年 53%下降至 2019年 10%��。且從 2020 年上半年新增項(xiàng)目區(qū)域分布看�,新增的42個(gè)垃圾焚燒發(fā)電項(xiàng)目中,一線城市無(wú)新增�,四五線城市項(xiàng)目數(shù)量占比達(dá) 44%。表明隨著垃圾焚燒行業(yè)快速發(fā)展���,一二線城市等經(jīng)濟(jì)較發(fā)達(dá)地區(qū)產(chǎn)能逐漸飽和�,行業(yè)整體新增需求增速也有所放緩��,市場(chǎng)擔(dān)憂行業(yè)成長(zhǎng)性或不可持續(xù)���。

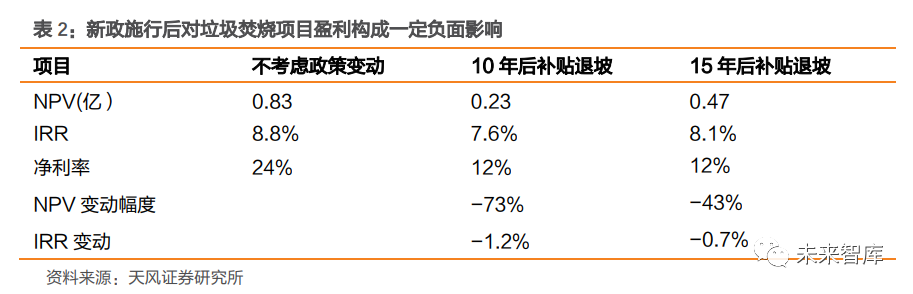

垃圾分類(lèi)制度逐步推行��,加劇市場(chǎng)憂慮��。2019 年 4 月��,《關(guān)于在全國(guó)地級(jí)及以上城市全面開(kāi)展生活垃圾分類(lèi)工作的通知》發(fā)布���,全國(guó)地級(jí)及以上城市全面啟動(dòng)生活垃圾分類(lèi)工作����。2020 年 12 月�����,住建部表示 46 個(gè)重點(diǎn)城市已基本建成生活垃圾分類(lèi)系統(tǒng)�。由于垃圾分類(lèi)可將不同種類(lèi)的生活垃圾����,分別進(jìn)行投放、收集�、運(yùn)輸直至處理處置,市場(chǎng)擔(dān)心隨著垃圾 分類(lèi)制度進(jìn)一步推行�����,濕垃圾�����、可回收垃圾等資源化利用量提高,生活垃圾焚燒處置量會(huì) 有所下滑��。例如����,上海在實(shí)行分類(lèi)政策后,2019 年日均干垃圾處置量 17731 噸���,較 2018 年底減少 17.5%�����。1.2. 國(guó)補(bǔ)靴子落地�����,垃圾焚燒企業(yè)盈利性短期承壓電價(jià)補(bǔ)貼是垃圾焚燒廠重要收入來(lái)源之一�。為支持可再生能源����,我國(guó)依據(jù)《可再生能源法》,對(duì)可再生能源采用固定電價(jià)政策���,電價(jià)差異由國(guó)家專(zhuān)門(mén)設(shè)立的可再生能源電價(jià)附加補(bǔ)足����。以垃圾焚燒發(fā)電項(xiàng)目為例,政策規(guī)定全國(guó)統(tǒng)一垃圾發(fā)電標(biāo)桿電價(jià)0.65 元/Kwh�,高出當(dāng)?shù)孛摿蛉济簷C(jī)組標(biāo)桿上網(wǎng)電價(jià)(0.35 元/Kwh 左右)的部分,實(shí)行兩級(jí)分?jǐn)?����,?dāng)?shù)厥〖?jí)電網(wǎng)負(fù)擔(dān) 0.1 元/Kwh�����,其余由可再生能源電價(jià)附加解決�。目前可再生能源補(bǔ)貼工作正有序推進(jìn)����, 包括垃圾發(fā)電項(xiàng)目在內(nèi)的存量生物質(zhì)項(xiàng)目正逐步納入補(bǔ)貼清單,2020 年新增生物質(zhì)項(xiàng)目清單也于 2020 年 11 月公布�,共有 46 個(gè)新增垃圾發(fā)電項(xiàng)目納入 2020 年補(bǔ)貼清單,裝機(jī)規(guī)模 1163MW����。國(guó)補(bǔ)靴子落地�,將“合理利用小時(shí)數(shù)”作為補(bǔ)貼發(fā)放測(cè)算標(biāo)準(zhǔn)�����。2020 年 9 月���,三部委發(fā)布《關(guān)于<關(guān)于促進(jìn)非水可再生能源發(fā)電健康發(fā)展的若干意見(jiàn)>有關(guān)事項(xiàng)的補(bǔ)充通知》����?���!锻ㄖ反_定各類(lèi)項(xiàng)目全生命周期合理利用小時(shí)數(shù),在合理利用小時(shí)的基礎(chǔ)上����,項(xiàng)目全生命周期補(bǔ)貼電量=項(xiàng)目容量×項(xiàng)目全生命周期合理利用小時(shí)數(shù)。其中���,項(xiàng)目容量按核準(zhǔn)(備案)時(shí)確定的容量為準(zhǔn)�����。如項(xiàng)目實(shí)際容量小于核準(zhǔn)(備案)容量的����,以實(shí)際容量為準(zhǔn)。新政施行后對(duì)垃圾焚燒項(xiàng)目盈利構(gòu)成一定負(fù)面影響���。我們對(duì)一個(gè)日處置量 1000 噸的垃圾焚燒項(xiàng)目進(jìn)行了測(cè)算����,新政施行后�����,假設(shè)在項(xiàng)目運(yùn)營(yíng)滿 15 年后���,標(biāo)桿上網(wǎng)電價(jià)按 0.45 元 /度確認(rèn),項(xiàng)目的 IRR/NPV 將分別減少 0.7%/43%�����;而對(duì)于優(yōu)質(zhì)的垃圾焚燒項(xiàng)目���,其利用小時(shí)數(shù)較高��,假設(shè)其運(yùn)營(yíng) 10 年后已滿足 82500 的全生命周期合理利用小時(shí)數(shù)�,從第 11 年 起,標(biāo)桿上網(wǎng)電價(jià)按 0.45 元/度確認(rèn)�,則項(xiàng)目的 IRR/NPV 將分別減少 1.2%/73%。從凈利率的角度�����,按 0.45 元/度確認(rèn)標(biāo)桿上網(wǎng)電價(jià)后����,項(xiàng)目?jī)衾蕦⒔档?12 %左右。

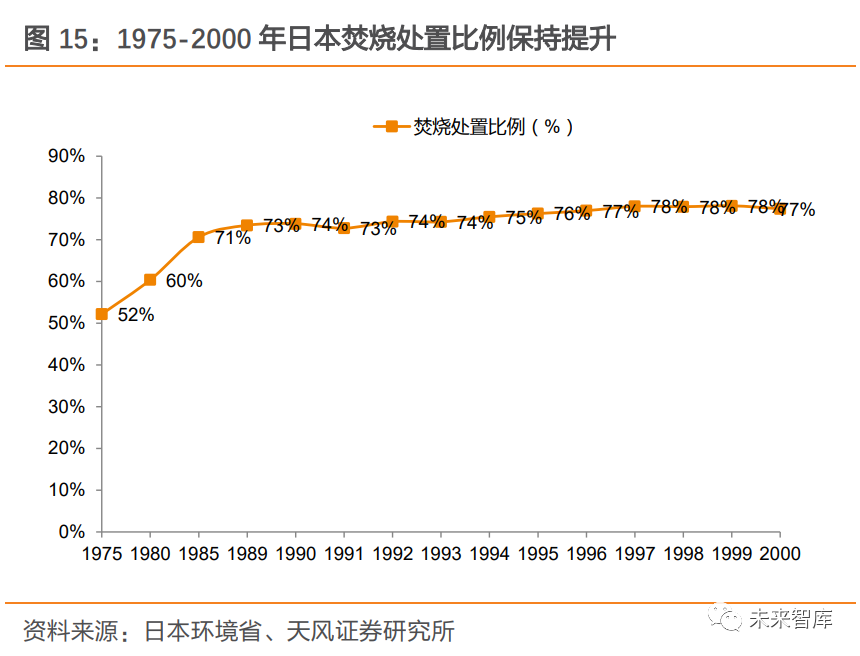

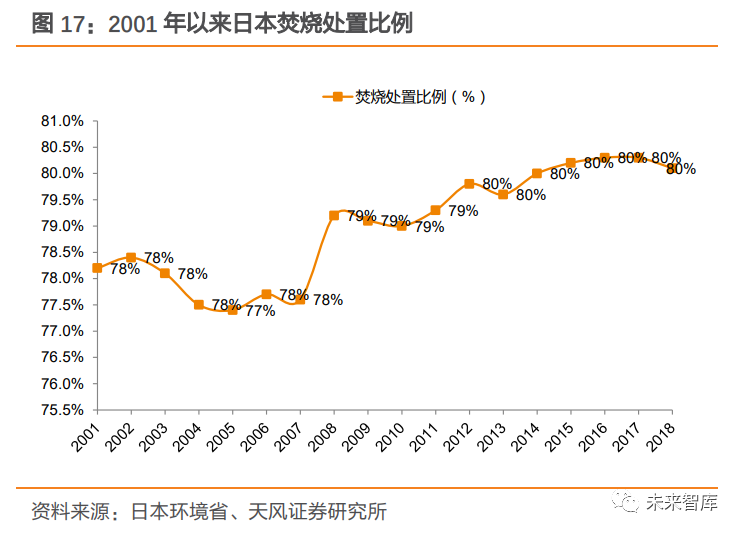

1.3. 補(bǔ)貼退坡已被市場(chǎng)消化��,期待垃圾發(fā)電企業(yè)的破局之道補(bǔ)貼退坡影響已被市場(chǎng)消化���,板塊估值處于歷史低位����。近兩年�,市場(chǎng)對(duì)垃圾焚燒補(bǔ)貼退坡的擔(dān)憂一直成為壓制板塊估值的重要因素之一,垃圾焚燒企業(yè)表現(xiàn)近年弱于市場(chǎng)���。2020 年 9 月 29 日��,《關(guān)于<關(guān)于促進(jìn)非水可再生能源發(fā)電健康發(fā)展的若干意見(jiàn)>有關(guān)事項(xiàng)的補(bǔ)充通知》發(fā)布�����,更是加劇了市場(chǎng)對(duì)焚燒發(fā)電企業(yè)的盈利性和成長(zhǎng)性的擔(dān)憂����,造成短期板塊的明顯下挫。9 月 29 日至今�,垃圾焚燒(長(zhǎng)江)指數(shù)下降 12.3%;而同期上證綜指上漲 1.8%�����, 大幅跑輸市場(chǎng) 14.1 個(gè)百分點(diǎn)��。從估值層面看�����,截至最新��,我們選取的 8 家垃圾焚燒發(fā)電企業(yè)���,綜合市盈率 19 倍,處歷史低位�����。我們認(rèn)為垃圾焚燒發(fā)電企業(yè)仍有成長(zhǎng)及盈利優(yōu)化空間。我國(guó)垃圾焚燒企業(yè)運(yùn)營(yíng)收入包括上網(wǎng)電費(fèi)收入及垃圾處理服務(wù)費(fèi)收入��,占比大致為 7:3���。發(fā)電收入中����,噸上網(wǎng)電量受入爐垃圾熱值���、技術(shù)工藝����、廠用電率等因素影響�����;上網(wǎng)電價(jià)受政策調(diào)控�,由當(dāng)?shù)孛摿蛉济簷C(jī)組標(biāo) 桿上網(wǎng)電價(jià)、省級(jí)電網(wǎng)負(fù)擔(dān)和國(guó)家可再生能源電價(jià)附加基金負(fù)擔(dān)三部分構(gòu)成��。垃圾處置費(fèi)根據(jù)噸垃圾處置單價(jià)(競(jìng)標(biāo)決定)和處理量確定,由項(xiàng)目所在地政府支付�����。本篇報(bào)告將從行業(yè)成長(zhǎng)性(與焚燒處理量相關(guān))��,以及垃圾發(fā)電企業(yè)盈利性(與企業(yè)財(cái)務(wù)狀況�、噸上網(wǎng) 電量、噸垃圾處理費(fèi)單價(jià)相關(guān))兩方面出發(fā)��,解析國(guó)補(bǔ)退坡及垃圾分類(lèi)背景下��,為何依舊 看好行業(yè)的發(fā)展前景��。2. 成長(zhǎng)性方面����,國(guó)內(nèi)垃圾焚燒市場(chǎng)仍大有可為2.1. 復(fù)盤(pán)國(guó)外:焚燒處置量趨穩(wěn),分類(lèi)制度并未產(chǎn)生明顯減量效果2.1.1. 日本:焚燒是垃圾處置主流方式��,多年占比超 70%1980s 開(kāi)始����,日本大規(guī)模實(shí)施垃圾分類(lèi),并未造成焚燒處置量下降��。1960s��,在經(jīng)濟(jì)高速發(fā)展背景下���,日本多個(gè)地區(qū)垃圾處置產(chǎn)能與處置需求間存在較大缺口�����,政府加大焚燒處置推進(jìn)力度���,垃圾焚燒產(chǎn)業(yè)得到快速擴(kuò)張。1975 年-2000 年���,日本垃圾焚燒處置比例由 52.20% 逐步提升至 77.40%����,焚燒比例快速提升�����。這個(gè)過(guò)程伴隨著經(jīng)濟(jì)增長(zhǎng)帶來(lái)的人均垃圾產(chǎn)量的持續(xù)增長(zhǎng)��,和垃圾分類(lèi)從 1980s 開(kāi)始大規(guī)模實(shí)施�。事實(shí)上�,1980-2000 年期間�,日本垃圾分類(lèi)造成的資源化比例提升,并未造成焚燒處置量的下降�,焚燒量和焚燒處置比例持續(xù)保持正增長(zhǎng)。

21 世紀(jì)以來(lái)��,行業(yè)步入整合期����,焚燒占比維持在高位。1997 年����,受“二噁英事件”影響, 日本政府制訂了新的法律來(lái)規(guī)范二噁英排放���,許多老焚燒廠被迫關(guān)停���。政府也要求相鄰的市合作以提高垃圾管理水平,通過(guò)建造更大��、更高效的焚燒爐減少二噁英排放�����。同時(shí),政府相應(yīng)改變了國(guó)家補(bǔ)貼的發(fā)放門(mén)檻�����,只有大型的焚燒廠才能獲得補(bǔ)貼�����。在此背景下��,日本垃圾焚燒廠經(jīng)歷了環(huán)保去產(chǎn)能及整合階段��,焚燒處置量有所下滑���,但焚燒占比始終處于高位,2012-2018 年維持在 80%���。

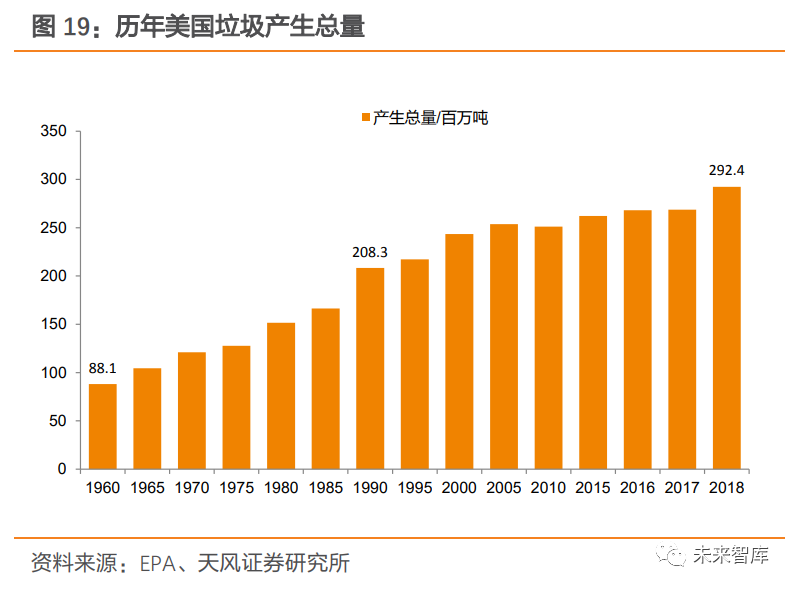

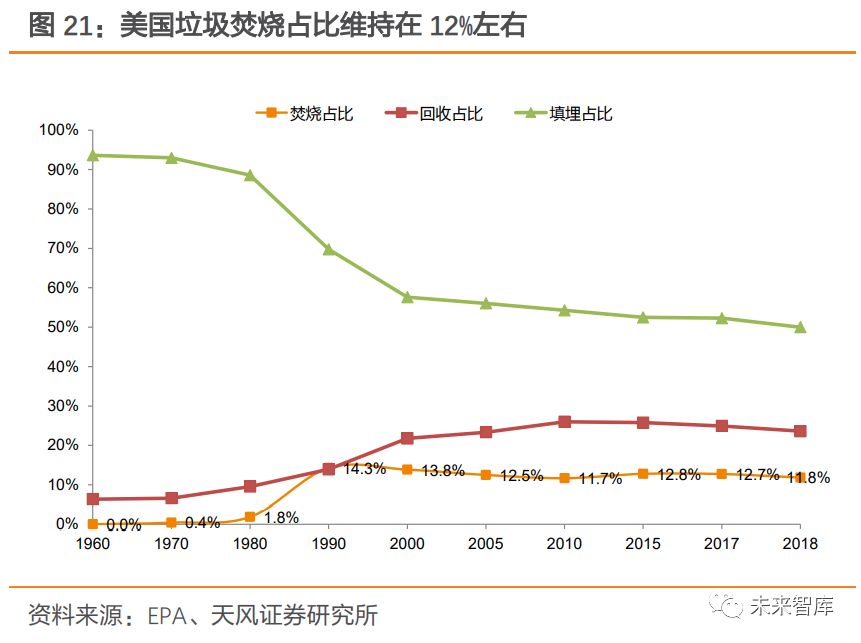

2.1.2. 美國(guó):以填埋為主�,焚燒占比維持在 12%左右美國(guó)垃圾產(chǎn)生總量及人均垃圾產(chǎn)量趨于平穩(wěn)�。1990 年,美國(guó)開(kāi)始建立資源垃圾分類(lèi)回收系統(tǒng)�����,人均垃圾產(chǎn)量在實(shí)行垃圾分類(lèi)后開(kāi)始逐步趨于穩(wěn)定,1990 年人均垃圾產(chǎn)量為 4.57 磅/ 每天��,2018年為 4.9 磅/每天����;垃圾產(chǎn)生總量則由 1990 年 208.3 百萬(wàn)噸增加至 2018 年 292.4 百萬(wàn)噸。

以填埋方式為主�,焚燒量近年來(lái)保持穩(wěn)定,焚燒占比維持在12%左右�。1980 年起,美國(guó)垃圾焚燒產(chǎn)業(yè)得到快速增長(zhǎng)����,垃圾焚燒量由 1980 年 280 萬(wàn)噸迅速提升至 1990 年 2980 萬(wàn)噸, 垃圾焚燒占比由 1980 年 1.8%增長(zhǎng)至 1990年14.3%���。高速發(fā)展期后���,美國(guó)垃圾焚燒量并未因 1990 年資源垃圾分類(lèi)回收系統(tǒng)的建立而出現(xiàn)明顯下降,21 世紀(jì)以來(lái)基本維持在 3000 萬(wàn)噸以上�����,焚燒占比也維持在 12%左右����。相較于日本等國(guó)家�����,美國(guó)焚燒占比較低的一個(gè)重要原因在于土地面積大���,經(jīng)濟(jì)成本較低的填埋方式更受青睞��。

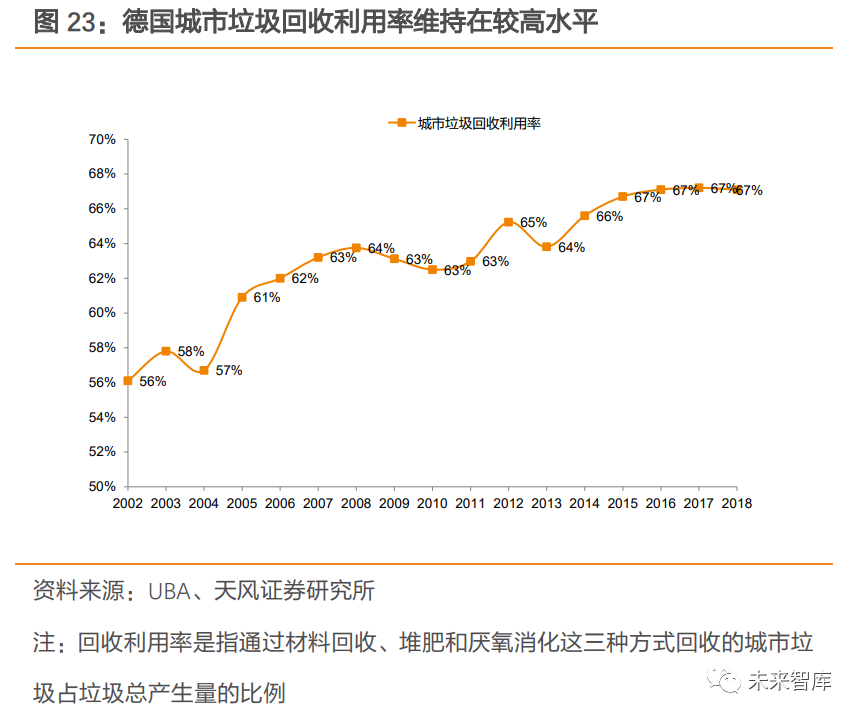

2.1.3. 德國(guó):重視回收循環(huán)����,“零填埋”政策下焚燒量較穩(wěn)定德國(guó)較早開(kāi)始實(shí)施垃圾分類(lèi),回收利用率較高�����。1992 年��,德國(guó)在全國(guó)建立“綠點(diǎn)制”回收系統(tǒng)���,與各生產(chǎn)企業(yè)合作����,將印有綠點(diǎn)標(biāo)記的、具有再生價(jià)值的包裝物回收再利用��。2011 年��,已經(jīng)有 1.6 萬(wàn)家德國(guó)包裝生產(chǎn)和使用企業(yè)加入了綠點(diǎn)系統(tǒng)��,超過(guò) 90%的商品外包裝印上了綠點(diǎn)標(biāo)記�����。分類(lèi)制度推行下���,德國(guó)城市垃圾總產(chǎn)生量控制良好����,由 2002 年的 5277 萬(wàn)噸變動(dòng)至 2018 年 5030 萬(wàn)噸���,城市垃圾回收利用率也從 2002 年 56%上升至 2018 年 67%����。

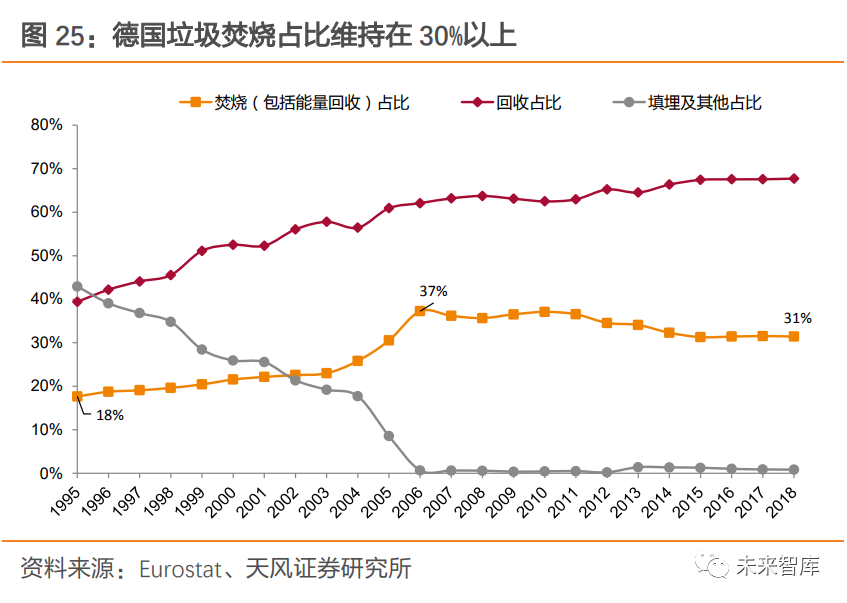

原生垃圾零填埋政策目標(biāo)下�����,焚燒處置量及焚燒占比并未出現(xiàn)明顯下滑。2005 年����,德國(guó)規(guī)定只有經(jīng)過(guò)無(wú)害化處理后的垃圾,才能進(jìn)行填埋處理�����。該禁令頒布后����,2006 年垃圾填埋量由 2005 年 398 萬(wàn)噸直接下滑至 30.7 萬(wàn)噸����,占總處置量的比例也下降至 1%。填埋量的萎縮為垃圾焚燒提供了發(fā)展空間��,焚燒量由 2005 年 1421 萬(wàn)噸提升至 2006 年 1729 萬(wàn)噸�,并于 2011 年達(dá)到高峰 1836 萬(wàn)噸;焚燒占比由 2005 年 31%提升至 2006 年 37%�,近年來(lái)維持 在 30%以上。

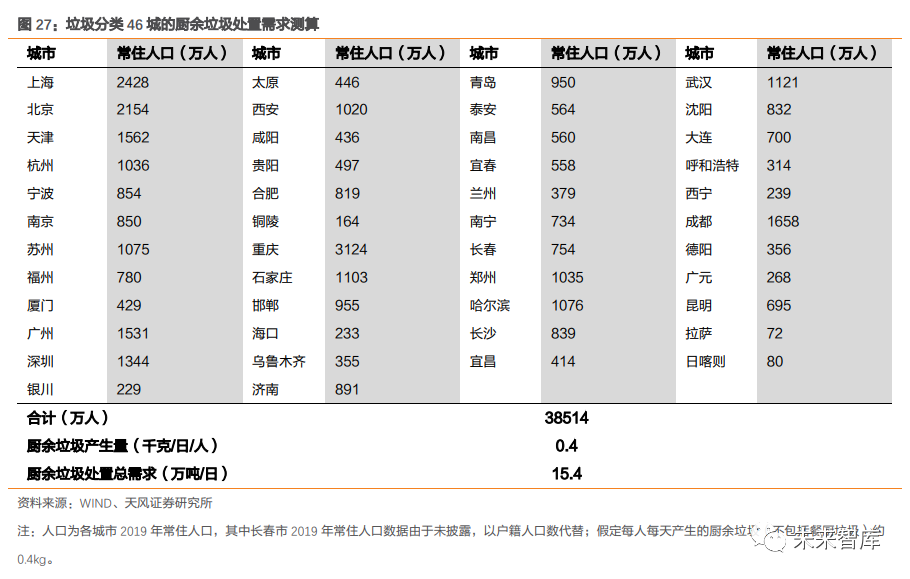

2.2. 展望國(guó)內(nèi):垃圾產(chǎn)量及焚燒占比仍處上升通道�����,焚燒需求將保持旺盛2.2.1. 垃圾分類(lèi)減量化效果短期較難兌現(xiàn),廚余產(chǎn)能落地是關(guān)鍵影響因素從實(shí)際情況看��,垃圾分類(lèi)減量程度受廚余產(chǎn)能規(guī)模影響�����。由于有害垃圾占比很小����,可回收垃圾在過(guò)去資源化利用率也較高,濕垃圾分出量對(duì)無(wú)害化處置總量影響較大��。但在廚余處置產(chǎn)能不足情況下�,從分揀前端分離出的濕垃圾,仍需通過(guò)焚燒等無(wú)害化處置方式進(jìn)行最終解決�����,會(huì)削弱減量化效果��。廚余產(chǎn)能缺口較大���,許多城市推進(jìn)垃圾分類(lèi)工作時(shí)��,仍面臨缺乏專(zhuān)業(yè)大型廚余垃圾處置設(shè)施這一難題�����。以濕垃圾末端處理設(shè)施建設(shè)進(jìn)度較快的上海為例�����,截至 2020 年 6 月中旬�����, 濕垃圾分出量達(dá) 9632.13 噸/日��,大于目前濕垃圾處置能力 5050 噸/日�。據(jù)我們預(yù)測(cè), 46 個(gè)垃圾分類(lèi)重點(diǎn)城市����,每日廚余垃圾(不含餐廚垃圾)處置需求達(dá) 15.4 萬(wàn)噸�����。而據(jù) E20 公布�����,2019 年 5 月底,大規(guī)模廚余垃圾處理廠每日總處理能力合計(jì)僅為 0.6 萬(wàn)噸�����。

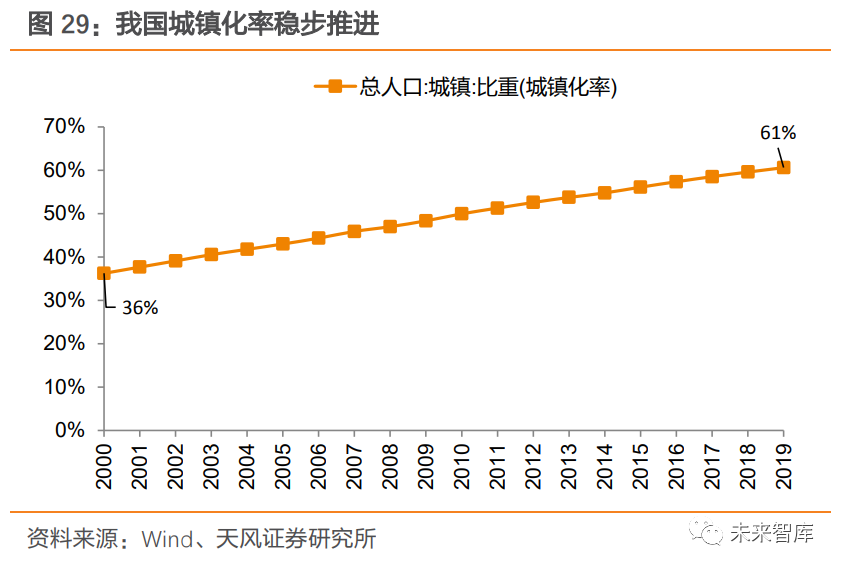

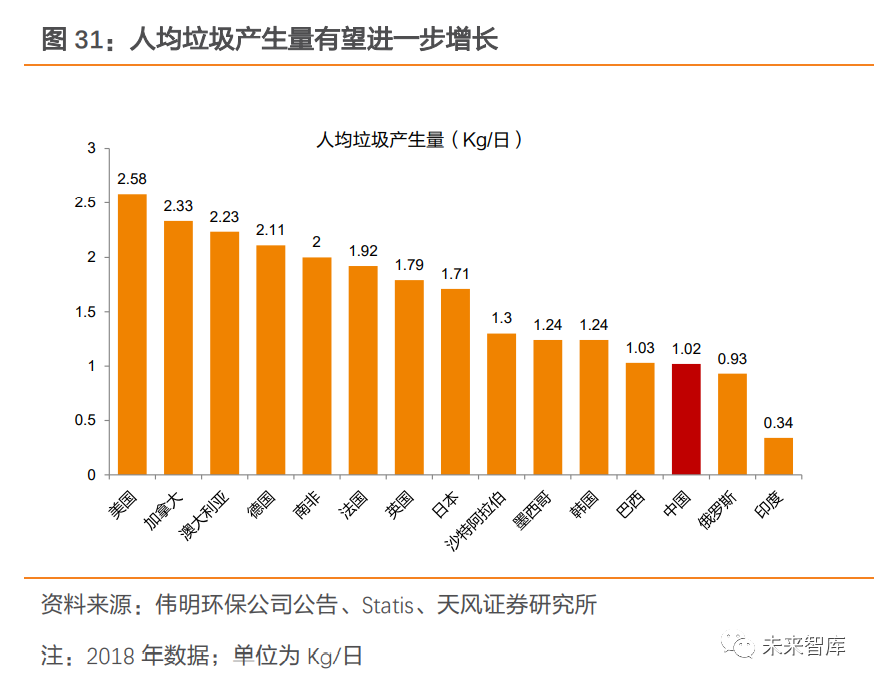

初始投資大+建設(shè)周期長(zhǎng)����,補(bǔ)齊廚余產(chǎn)能缺口仍需時(shí)間,短期來(lái)看垃圾分類(lèi)“量減”影響有限��。據(jù) E20 統(tǒng)計(jì)��,2020 年上半年����,餐廚/廚余處理處置項(xiàng)目共計(jì)成交 39 個(gè),成交數(shù)量?jī)H次于垃圾焚燒板塊���,占固廢市場(chǎng)總成交項(xiàng)目個(gè)數(shù)比例超 35%�。目前各地正加快推進(jìn)廚余設(shè)施建設(shè)���,但廚余處置項(xiàng)目前期投資較大����,且從規(guī)劃、建設(shè)到實(shí)際投運(yùn)的周期也較長(zhǎng)�,補(bǔ)齊 產(chǎn)能缺口仍需時(shí)間。在現(xiàn)階段廚余產(chǎn)能與垃圾分類(lèi)制度推行不匹配情況下�����,預(yù)計(jì)垃圾分類(lèi)帶來(lái)的“量減”影響有限�����。2.2.2. 總量增+焚燒占比提升��,需求仍將保持旺盛隨著城鎮(zhèn)化穩(wěn)步推進(jìn)����,我國(guó)人均垃圾產(chǎn)量及垃圾總產(chǎn)生量有望繼續(xù)增長(zhǎng)。根據(jù)世界銀行的數(shù)據(jù)����,城鎮(zhèn)化率提升和人均垃圾產(chǎn)生量有一定正相關(guān)性���。近年來(lái)����,我國(guó)城鎮(zhèn)化進(jìn)程加速推進(jìn),2019 年底城鎮(zhèn)化率已達(dá) 61%�����,但仍低于國(guó)外發(fā)達(dá)國(guó)家(如美國(guó)��、日本 2018 年城鎮(zhèn)化 率分別為 82.3%����、91.6%)。且我國(guó)人均垃圾產(chǎn)生量也較低�����,據(jù) Statista 數(shù)據(jù)顯示���,2018 年我國(guó)人均垃圾產(chǎn)生量 1.02Kg/日�,而同期的美國(guó)�����、加拿大��、澳大利亞等地區(qū)的人均垃圾產(chǎn)生量均超過(guò) 2kg/日。展望未來(lái)�,隨著城鎮(zhèn)化進(jìn)一步推進(jìn),人均垃圾產(chǎn)生量有望進(jìn)一步提升��,疊加人口增速共同帶動(dòng)生活垃圾產(chǎn)生量繼續(xù)增長(zhǎng),對(duì)垃圾處置需求構(gòu)成有力支撐。

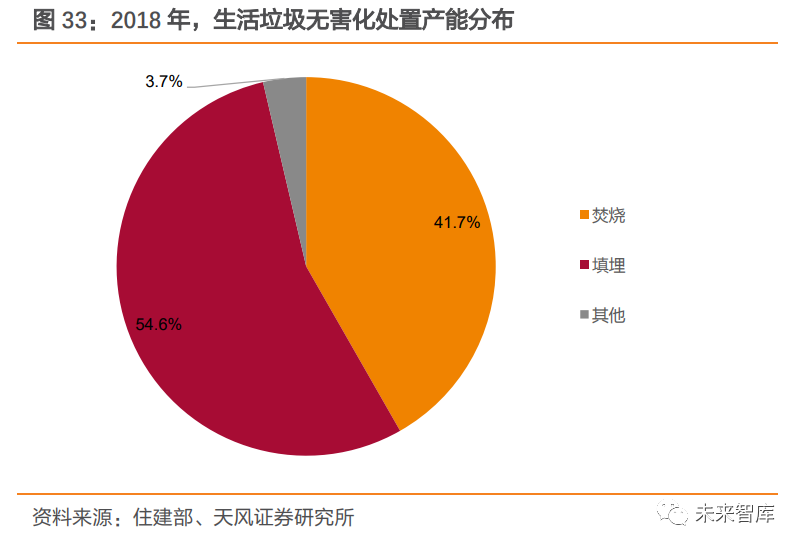

垃圾填埋是垃圾焚燒的最主要競(jìng)爭(zhēng)工藝����,近年來(lái)產(chǎn)能增速明顯放緩�。生活垃圾無(wú)害化處置方式主要包括填埋���、焚燒��、堆肥等���。2018 年,填埋和焚燒處置產(chǎn)能占無(wú)害化處置產(chǎn)能的比例分別為 54.6%�、41.7%。填埋在早期因技術(shù)簡(jiǎn)單�、成本低等特點(diǎn)得到大規(guī)模應(yīng)用,但占地面積較大��,與緊缺的土地資源天然具有對(duì)抗性,近年來(lái)產(chǎn)能增速明顯放緩����;焚燒具有占地面積小���、能源利用高等特點(diǎn)����,對(duì)垃圾填埋的替代作用逐年顯現(xiàn)��,產(chǎn)能占比持續(xù)提升��。

土地資源緊張+選址困難�,填埋產(chǎn)能新增難度較大。一方面��,我國(guó)土地資源較為緊張���,城鎮(zhèn)化又進(jìn)一步壓縮了城市公用設(shè)施用地的供給空間����,垃圾填埋廠用地受限�。另一方面,垃圾填埋場(chǎng)選址難度較大�����,需考量地質(zhì)、地形���、水文����、氣候�、城市規(guī)劃、交通運(yùn)輸?shù)雀黝?lèi)因素���,不符合《生活垃圾衛(wèi)生填埋處理技術(shù)規(guī)范》等相關(guān)規(guī)定中選址要求的填埋場(chǎng)�,很可能無(wú)法滿足環(huán)評(píng)要求���,填埋產(chǎn)能新增難度較大����。環(huán)保治理力度加大+填埋場(chǎng)超負(fù)荷運(yùn)行����,垃圾填埋存量項(xiàng)目封場(chǎng)提速。非正規(guī)垃圾填埋場(chǎng)由于配套設(shè)施不健全、執(zhí)行標(biāo)準(zhǔn)缺失�、不規(guī)范填埋作業(yè)等多種原因,對(duì)周邊環(huán)境存在著較為嚴(yán)重的污染隱患��。隨著居民環(huán)保訴求提升以及政府層面環(huán)保治理力度加大���,不符合環(huán)保要求的填埋場(chǎng)陸續(xù)被關(guān)停。我國(guó)在《“十二五”全國(guó)城鎮(zhèn)生活垃圾無(wú)害化處理設(shè)施建設(shè)規(guī)劃》首次提出存量垃圾治理��,預(yù)計(jì)實(shí)施存量治理項(xiàng)目 1882 個(gè)��,衛(wèi)生填埋場(chǎng)封場(chǎng)項(xiàng)目有 802 個(gè)�����?�!笆逡?guī)劃”預(yù)計(jì)實(shí)施存量治理項(xiàng)目 803 個(gè)�����。此外����,垃圾填埋場(chǎng)超負(fù)荷運(yùn)轉(zhuǎn)現(xiàn)象突出,庫(kù)容趨飽和,加速封場(chǎng)進(jìn)程��。由于近些年垃圾產(chǎn)量增速較高�,以及部分地區(qū)焚燒設(shè)施尚在規(guī)劃建設(shè)中,垃圾填埋場(chǎng)超負(fù)荷運(yùn)轉(zhuǎn)現(xiàn)象突出��, 庫(kù)容加速飽和�����,需提前封場(chǎng)�。以 2020 年 2 月封場(chǎng)的西安市江村溝垃圾填埋場(chǎng)為例,作為曾經(jīng)國(guó)內(nèi)以及亞洲最大的垃圾填埋場(chǎng)�,其設(shè)計(jì)日處理量 2600 噸。但隨著城市發(fā)展以及人口快速增長(zhǎng)�,垃圾處理量已由建成之初的 800 噸/日上升至 2019 年 10000 噸/日左右,超負(fù)荷運(yùn)轉(zhuǎn)下提前 20 年迎來(lái)飽和�。垃圾填埋“新增難+存量減”背景下,垃圾焚燒替代屬性凸顯�,產(chǎn)能占比有望進(jìn)一步提升。 垃圾焚燒作為垃圾填埋的最主要替代方式�����,具有占地面積小�、處理效率高�����、環(huán)境污染小�����、 能源利用高等多方面優(yōu)勢(shì)�。2020 年 8 月�,國(guó)家發(fā)展改革委�、住房城鄉(xiāng)建設(shè)部和生態(tài)環(huán)境部 等三部委聯(lián)合印發(fā)《城鎮(zhèn)生活垃圾分類(lèi)和處理設(shè)施補(bǔ)短板強(qiáng)弱項(xiàng)實(shí)施方案》,明確提出“原 則上地級(jí)以上城市以及具備焚燒處理能力的縣(市�、區(qū)),不再新建原生生活垃圾填埋場(chǎng)�, 現(xiàn)有生活垃圾填埋場(chǎng)主要作為垃圾無(wú)害化處理的應(yīng)急保障設(shè)施使用?����!苯刂聊壳?,已有多個(gè)省市提出“原生生活垃圾零填埋”的規(guī)劃目標(biāo),垃圾焚燒替代屬性凸顯�。

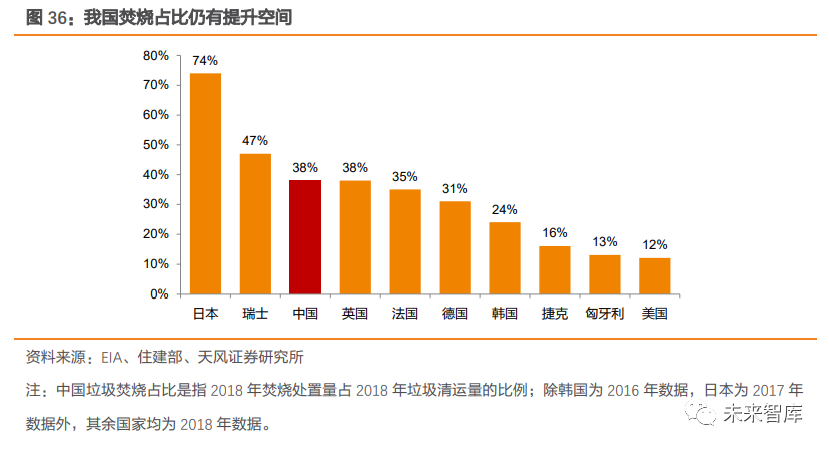

我國(guó)焚燒占比相較國(guó)外仍有較大提升空間,從各省份產(chǎn)能規(guī)劃來(lái)看��,未來(lái) 5-10 年垃圾焚燒產(chǎn)能建設(shè)需求較旺盛。近兩年各省市生活垃圾焚燒中長(zhǎng)期規(guī)劃紛紛出臺(tái)�,多地明確指出要新增垃圾焚燒廠以提高焚燒處理能力,并設(shè)置了較高的焚燒占比規(guī)劃目標(biāo)���。例如江蘇省 提出在 2022 年-2030 年新(改���,擴(kuò))建垃圾焚燒廠 39 座,預(yù)計(jì)新增垃圾焚燒處置能力 4.5 萬(wàn)噸/日���;福建省提出到 2030 年生活垃圾焚燒率平均可達(dá) 100%�����。對(duì)比部分地區(qū) 2020 年存 量產(chǎn)能與 2030 年規(guī)劃產(chǎn)能�����,仍有接近兩倍的提升空間���,預(yù)示未來(lái) 5-10 年垃圾焚燒產(chǎn)能建 設(shè)需求較旺盛。

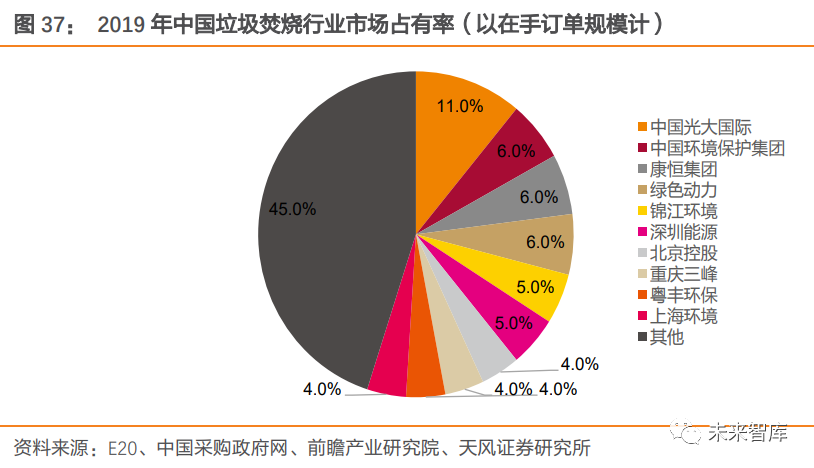

預(yù)計(jì)到 2025 年����,我國(guó)生活垃圾焚燒無(wú)害化處理能力將達(dá) 100 萬(wàn)噸/日����,較 2018 年新增產(chǎn)能 59 萬(wàn)噸/日��。2.3. 國(guó)內(nèi)行業(yè)集中度提升+海外市場(chǎng)拓展�,龍頭增速有望高于行業(yè)垃圾焚燒企業(yè)加速“跑馬圈地”,在手訂單規(guī)模不斷擴(kuò)大����。前些年在一系列政策大力支持下,各城市競(jìng)相建立垃圾焚燒發(fā)電廠���,并在國(guó)內(nèi)掀起投資并購(gòu)浪潮。行業(yè)外企業(yè)通過(guò)并購(gòu)快速切入垃圾焚燒領(lǐng)域�,行業(yè)內(nèi)企業(yè)借助并購(gòu)迅速擴(kuò)大自身規(guī)模。例如�,2011 年,水務(wù)領(lǐng)域龍頭首創(chuàng)股份通過(guò)收購(gòu)新環(huán)保能源����,將業(yè)務(wù)拓展至固廢處理領(lǐng)域;2013 年�,瀚藍(lán)環(huán)境收購(gòu)創(chuàng)冠環(huán)保(中國(guó))有限公司 100%股權(quán),垃圾規(guī)劃處理能力一年內(nèi)提升四倍�。并購(gòu)趨勢(shì)下���,龍頭企業(yè)在手規(guī)模不斷擴(kuò)大,截至 2019 年��,在手訂單規(guī)模前十企業(yè)市占率達(dá) 55%�����,前三占有率分別為 11/6/6%����。

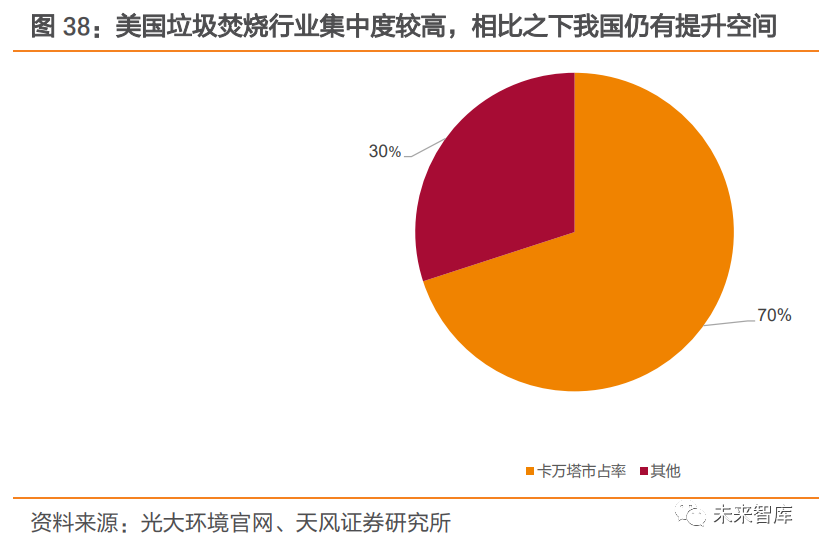

行業(yè)集中度較國(guó)外發(fā)達(dá)國(guó)家仍有差距,未來(lái)有望進(jìn)一步提升�。據(jù)卡萬(wàn)塔公司總裁 2019 年 10 月發(fā)言介紹,卡萬(wàn)塔在美國(guó)市場(chǎng)的占有率已接近 70%����。相比之下,我國(guó)垃圾焚燒行業(yè)龍頭企業(yè)市占率仍較低�����,未來(lái)有望通過(guò)并購(gòu)整合�,繼續(xù)擴(kuò)大市場(chǎng)規(guī)模,行業(yè)集中度或?qū)⑦M(jìn)一步提高���。

海外拓展穩(wěn)步推進(jìn)����,龍頭企業(yè)擁有多個(gè)海外運(yùn)營(yíng)項(xiàng)目。隨著國(guó)內(nèi)焚燒設(shè)備及技術(shù)的日漸成 熟�����,國(guó)內(nèi)垃圾焚燒發(fā)電企業(yè)已由早期的技術(shù)引進(jìn)者轉(zhuǎn)向設(shè)備��、技術(shù)輸出者�,并通過(guò)海外并購(gòu)等方式迅速開(kāi)拓海外市場(chǎng)。目前已有多家企業(yè)擁有數(shù)個(gè)海外投資運(yùn)營(yíng)的垃圾焚燒發(fā)電項(xiàng)目�����,涵蓋東南亞�、歐洲乃至美洲等多個(gè)區(qū)域�����。在國(guó)內(nèi)產(chǎn)能增速放緩背景下���,企業(yè)“出?���!被虺哨厔?shì)。一方面�,國(guó)內(nèi)新增產(chǎn)能增速呈放緩 趨勢(shì);另一方面�����,海外新興市場(chǎng)空間廣闊�。發(fā)展中國(guó)家城市生活垃圾的無(wú)害化率較低,對(duì)垃圾焚燒技術(shù)和裝備需求旺盛��。國(guó)內(nèi)企業(yè)有望搭乘“一帶一路”政策東風(fēng)����,憑借成熟的技術(shù)與裝備進(jìn)一步擴(kuò)大海外業(yè)務(wù)規(guī)模,海外業(yè)務(wù)發(fā)展前景廣闊����。展望未來(lái),行業(yè)集中度提升+海外市場(chǎng)拓展��,龍頭增速有望高于行業(yè)����。垃圾焚燒行業(yè)具有一定的資金����、技術(shù)壁壘��,且對(duì)企業(yè)的項(xiàng)目運(yùn)營(yíng)能力有一定要求�,龍頭企業(yè)優(yōu)勢(shì)突出,訂單獲取能力較強(qiáng)�,疊加較強(qiáng)的并購(gòu)整合能力以及海外業(yè)務(wù)拓展能力,增速有望高于行業(yè)����。龍頭企業(yè)在建及籌建產(chǎn)能規(guī)模大,未來(lái)隨著在建項(xiàng)目逐步達(dá)產(chǎn)�����,業(yè)績(jī)有望保持較快增長(zhǎng)��。

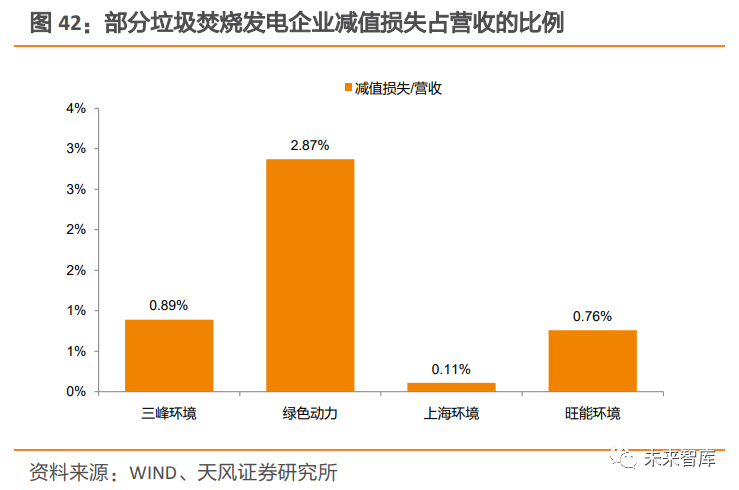

3. 盈利性方面�����,中長(zhǎng)期看有望逐步改善3.1. 運(yùn)營(yíng)占比提升+補(bǔ)貼項(xiàng)目確權(quán)����,企業(yè)盈利能力和現(xiàn)金流有望改善3.1.1. 垃圾發(fā)電企業(yè)普遍呈現(xiàn)高負(fù)債、高財(cái)務(wù)費(fèi)用率的特征初始投資較大疊加存量項(xiàng)目補(bǔ)貼拖欠���,垃圾發(fā)電企業(yè)普遍呈現(xiàn)高負(fù)債����、高財(cái)務(wù)費(fèi)用率的特征�。垃圾焚燒項(xiàng)目前期投資較高,企業(yè)投產(chǎn)高峰階段資本支出較大�,導(dǎo)致現(xiàn)金流承壓;同時(shí)為了滿足融資需求����,企業(yè)財(cái)務(wù)杠桿也較高,導(dǎo)致財(cái)務(wù)費(fèi)用率較高�����。此外��,在存量項(xiàng)目補(bǔ)貼拖欠的影響下���,一方面���,企業(yè)賬面存在較多應(yīng)收賬款�����,資金回籠受限��;另一方面�,計(jì)提的大額減值損失對(duì)企業(yè)利潤(rùn)也有一定侵蝕�。以幾家垃圾焚燒龍頭企業(yè) 2019 年財(cái)務(wù)數(shù)據(jù)為例,應(yīng)收賬款占流動(dòng)資產(chǎn)及營(yíng)收的比例較高����,減值損失占營(yíng)收的平均比例也達(dá)到 1.2%。

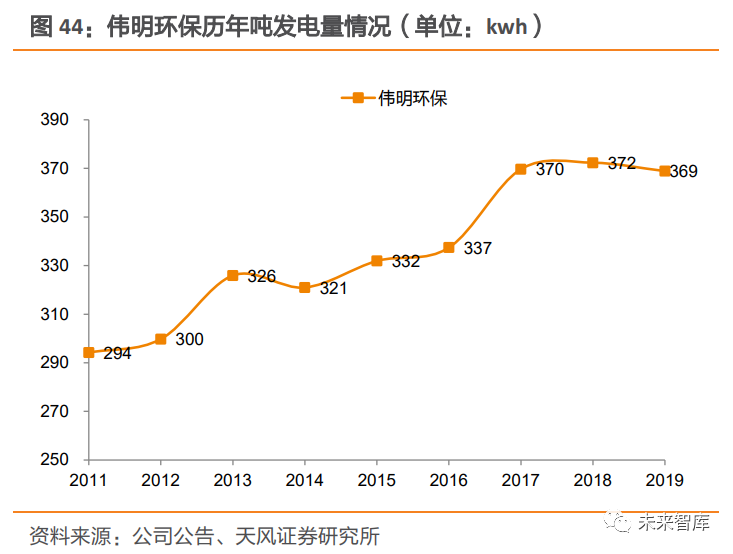

3.1.2. 運(yùn)營(yíng)占比提升+補(bǔ)貼發(fā)放提速���,垃圾發(fā)電企業(yè)報(bào)表有望迎來(lái)修復(fù)運(yùn)營(yíng)占比提升����,改善企業(yè)盈利能力及現(xiàn)金流情況�。隨著企業(yè)在建項(xiàng)目陸續(xù)達(dá)產(chǎn),疊加國(guó)內(nèi)新增產(chǎn)能增速放緩背景下�����,項(xiàng)目新建數(shù)量增速或?qū)⒎啪彛髽I(yè)運(yùn)營(yíng)項(xiàng)目占比有望提升�����。相較于投產(chǎn)期��,運(yùn)營(yíng)期資本開(kāi)支壓力減小���,企業(yè)現(xiàn)金流壓力將得到緩解;同時(shí)企業(yè)資產(chǎn)負(fù)債 率下降��,有助于降低財(cái)務(wù)費(fèi)用�,改善項(xiàng)目盈利能力。以偉明環(huán)保瑞安項(xiàng)目為例���,該項(xiàng)目于 2010 年 8 月動(dòng)工建設(shè)��,于 2014 年 5 月開(kāi)始運(yùn)營(yíng)����。進(jìn)入運(yùn)營(yíng)期后����,瑞安公司(瑞安項(xiàng)目的運(yùn)營(yíng)主體)資產(chǎn)負(fù)債率有所下降,同時(shí)凈利率有所提升����。存量項(xiàng)目拖欠的補(bǔ)貼解決后,企業(yè)現(xiàn)金流有望得到改善�。補(bǔ)貼發(fā)放不僅可以通過(guò)改善現(xiàn)金流,降低財(cái)務(wù)杠桿來(lái)減少財(cái)務(wù)費(fèi)用���,同時(shí)應(yīng)收賬款收回�����,前期應(yīng)收賬款計(jì)提減值沖回�,也將增加公司當(dāng)期業(yè)績(jī)��。截止 2020 年 4 月�����,全國(guó)垃圾焚燒運(yùn)營(yíng)規(guī)模 50 萬(wàn)噸/日�,其中未納入目錄項(xiàng)目占比約 48%,累計(jì)拖欠補(bǔ)貼金額約 130 億元�����。從企業(yè)具體情況來(lái)看,我們測(cè)算出 2016-2020 年各家企業(yè)的累計(jì)拖欠補(bǔ)貼����,并以累計(jì)拖欠補(bǔ)貼金額占 2019 年?duì)I收的比例作為利好彈性的觀測(cè)值。若存量補(bǔ)貼發(fā)放���,對(duì)垃圾焚燒發(fā)電企業(yè)將帶來(lái)較大的現(xiàn)金流改善。3.2. 熱值增+技術(shù)優(yōu)化���,噸發(fā)電量有望持續(xù)提升垃圾焚燒廠噸發(fā)電量及噸上網(wǎng)電量提升趨勢(shì)明顯��。近年來(lái)����,我國(guó)垃圾焚燒企業(yè)噸發(fā)電量及 噸上網(wǎng)電量呈現(xiàn)出明顯提升趨勢(shì)��。深圳市生活垃圾處理監(jiān)管中心的數(shù)據(jù)顯示��,2011~2018 年間�,垃圾焚燒企業(yè)的噸垃圾上網(wǎng)電量均值提升了 42Kwh。龍頭企業(yè)提升趨勢(shì)更明顯�,偉 明環(huán)保噸發(fā)電量由 2011 年 294Kwh 提升 75Kwh 至 2019 年 369Kwh,噸上網(wǎng)電量由 2011 年 239Kwh 提升 52Kwh 至 2020H1 的 291Kwh���;光大環(huán)境噸上網(wǎng)電量也由 2011 年 226Kwh 提升 94Kwh 至 2020H1 的 320Kwh����。

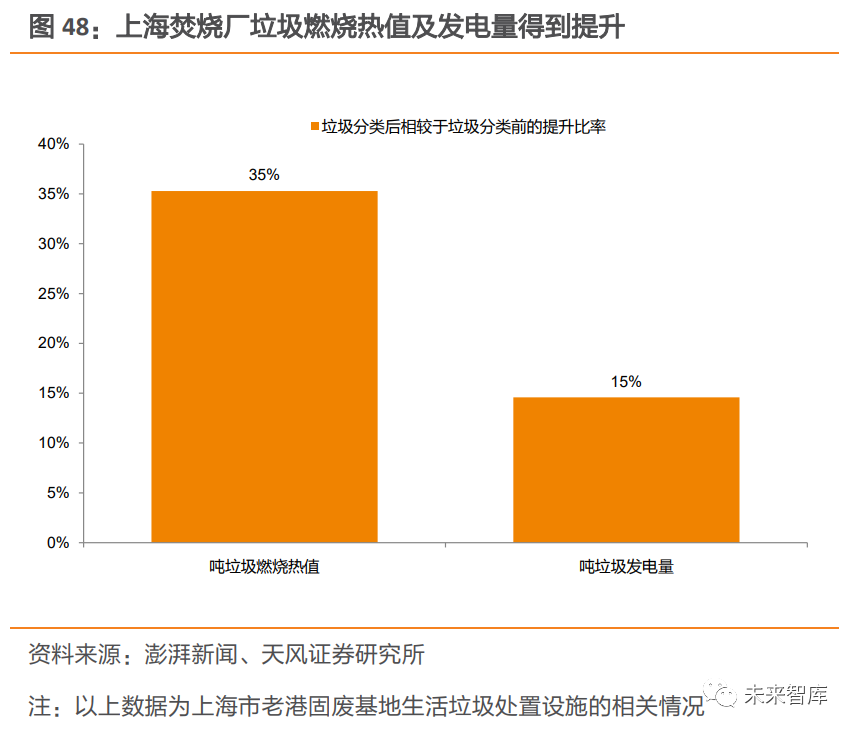

3.2.1. 噸發(fā)電量提升原因一:生活水平提高及垃圾分類(lèi)驅(qū)動(dòng)熱值提升垃圾成分決定垃圾熱值,進(jìn)而影響噸發(fā)電量�。生活垃圾熱值是影響垃圾焚燒噸發(fā)電量的關(guān)鍵因素。而垃圾熱值主要取決于構(gòu)成垃圾的各種廢棄物性質(zhì)及其所占比例�����,廚余垃圾等含水率較高的垃圾對(duì)熱值的負(fù)向影響較大���,可燃燒垃圾�、塑料垃圾等對(duì)熱值的正向影響較大��。生活水平的提高會(huì)帶動(dòng)可燃物占比提升���,垃圾熱值同步提升��。隨著經(jīng)濟(jì)發(fā)展和生活水平提高�����,生活垃圾中磚渣土等不可燃物的占比逐年降低���,塑料等可燃物的占比逐年上升�����,垃圾熱值同步提升�����。據(jù)《我國(guó)城市生活垃圾焚燒發(fā)電廠垃圾熱值分析》的研究表明�����,若以工業(yè)增加值作為衡量經(jīng)濟(jì)發(fā)達(dá)程度的指標(biāo),可發(fā)現(xiàn)工業(yè)增加值較高的城市(廣州�����、深圳����、上海等)入廠垃圾熱值年平均增長(zhǎng)率高于工業(yè)發(fā)展水平較弱的城市(青島、武漢�、成都等), 體現(xiàn)出經(jīng)濟(jì)水平對(duì)生活垃圾熱值的進(jìn)一步拉動(dòng)作用����。此外�,隨著我國(guó)垃圾分類(lèi)體系的逐步完善�����,生活垃圾整體含水率降低���,對(duì)熱值提升亦有正向貢獻(xiàn)�����。據(jù)深圳市生活垃圾處理監(jiān)管中心發(fā)布的文章顯示��,當(dāng)生物質(zhì)垃圾分類(lèi)率為 20%時(shí)��, 剩余垃圾的低位熱值將由 4419kJ/kg 升高 5465kJ/kg��;當(dāng)生物質(zhì)垃圾分類(lèi)率達(dá)到39%��,剩余垃圾的低位熱值將達(dá)到 7000kJ/kg���。以上海為例,據(jù)上海市老港固廢基地負(fù)責(zé)人介紹,實(shí)施分類(lèi)政策后�,每噸垃圾燃燒熱值由 1700 大卡提升 35%至 2300 大卡,發(fā)電量由 480 度提升 15%至 550 度���。

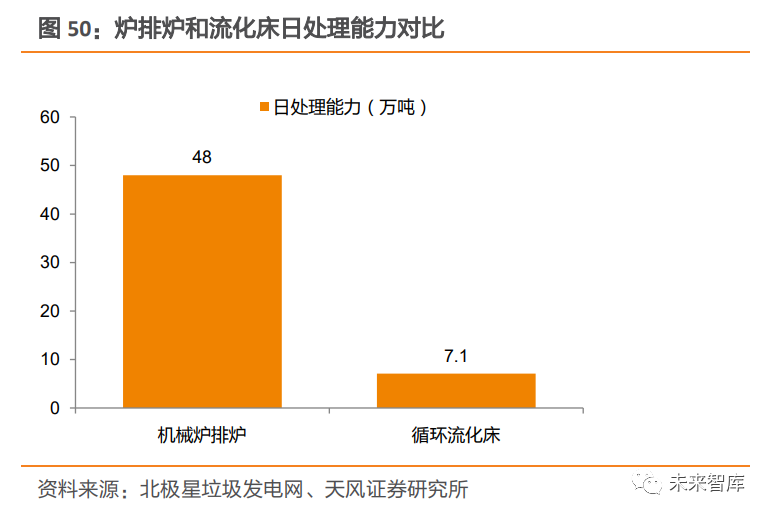

3.2.2. 噸發(fā)電量提升原因二:技術(shù)工藝優(yōu)化爐排爐已成為成熟的技術(shù)路線��。垃圾焚燒技術(shù)主要包括流化床焚燒和爐排爐焚燒����。在行業(yè)發(fā)展初期�,由于國(guó)外引進(jìn)的爐排爐焚燒技術(shù)存在不適應(yīng)性以及成本高昂等問(wèn)題,國(guó)內(nèi)自主研發(fā)的流化床焚燒技術(shù)應(yīng)用較多��。隨著國(guó)產(chǎn)化爐排爐技術(shù)發(fā)展�,以及流化床技術(shù)“多飛灰” 不足的凸顯����,爐排爐技術(shù)逐漸取代流化床技術(shù),得到快速發(fā)展��。從現(xiàn)有爐型分布上看����,2020 年,全國(guó)已運(yùn)行垃圾焚燒廠 492 座,涉及 1202 臺(tái)焚燒爐�,其中,機(jī)械爐排爐臺(tái)數(shù)占比超過(guò) 86%�,循環(huán)流化床臺(tái)數(shù)占比不到 14%;從處置量來(lái)看��,全國(guó)機(jī)械爐排爐日合計(jì)處理能力超過(guò) 48 萬(wàn)噸�����,循環(huán)流化床日合計(jì)處理能力僅為 7 萬(wàn) 1 千噸左 右��。

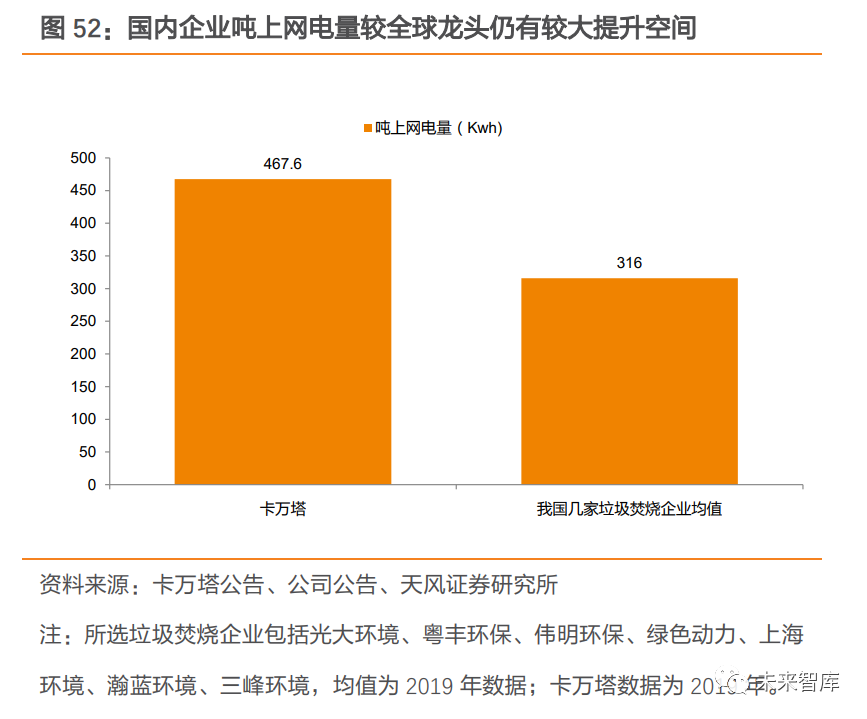

相較于流化床技術(shù)�����,爐排爐技術(shù)因垃圾瀝水量較多����、鍋爐效率較高等原因,具有更高的噸上網(wǎng)量����,從而帶動(dòng)垃圾焚燒發(fā)電企業(yè)盈利能力提升。中溫次高壓技術(shù)逐步得到推廣���。在過(guò)去���,受限于生活垃圾的復(fù)雜性以及焚燒發(fā)電技術(shù)處理水平有限�����,國(guó)內(nèi)垃圾焚燒電廠基本采用中溫中壓蒸汽參數(shù)來(lái)防止過(guò)熱器等受熱面管高溫腐蝕���。但據(jù)《生活垃圾焚燒廠噸垃圾發(fā)電量的研究分析》研究表明,垃圾熱值相近的情況下�, 使用中溫次高壓參數(shù)時(shí)發(fā)電量更高。隨著我國(guó)垃圾分類(lèi)的推進(jìn)及焚燒發(fā)電技術(shù)日益成熟�����, 部分焚燒廠率先使用中溫次高壓技術(shù)來(lái)提高發(fā)電效率�����。例如在 2009 年����,深能源投資的武漢市江北西部垃圾焚燒廠���、福建創(chuàng)冠投資的湖北黃石垃圾焚燒發(fā)電廠�����、在建的北京廊坊垃圾焚燒發(fā)電項(xiàng)目等先后采用中溫次高壓技術(shù)��,在國(guó)內(nèi)掀起應(yīng)用熱潮�,中溫次高壓技術(shù)也逐步得到推廣,進(jìn)一步提升噸發(fā)電量���。3.2.3. 噸發(fā)電量較國(guó)外仍有較大提升空間我國(guó)噸發(fā)電量較發(fā)達(dá)國(guó)家仍有差距���,未來(lái)提升空間較大。深圳市生活垃圾處理監(jiān)管中心發(fā)布的文章顯示�,美國(guó)生活垃圾熱值可達(dá)到我國(guó)目前平均水平的兩倍,美國(guó)生活垃圾焚燒噸發(fā)電量也在 600kWh 以上��,表明我國(guó)生活垃圾熱值及噸發(fā)電量仍有較大提升空間�����。展望未來(lái)�����,垃圾分類(lèi)制度仍在持續(xù)推進(jìn),焚燒企業(yè)的處理工藝仍在不斷優(yōu)化���,噸發(fā)電量提升未來(lái)可期���,垃圾焚燒企業(yè)盈利能力有望得到持續(xù)優(yōu)化。

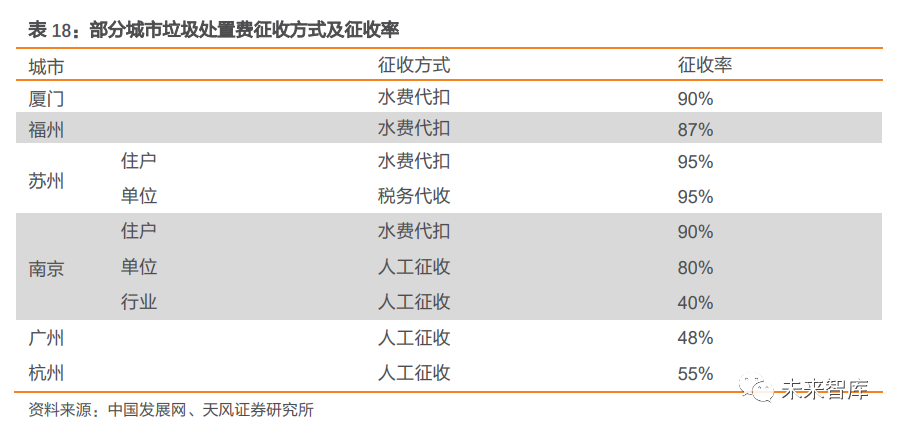

噸發(fā)電量提升30-54 度/噸(提升 10-18%)�����,可對(duì)沖政策負(fù)向影響�����。對(duì)一個(gè)日處置量 1000 噸的垃圾焚燒項(xiàng)目進(jìn)行測(cè)算���,假設(shè)在項(xiàng)目補(bǔ)貼結(jié)束后�����,標(biāo)桿上網(wǎng)電價(jià)按 0.45 元/度確認(rèn)��;在技術(shù)提升所帶來(lái)的不同上網(wǎng)電量情景假定下�����,我們發(fā)現(xiàn)��,假定其他條件不變����,補(bǔ)貼 15 年后退坡��,若項(xiàng)目噸發(fā)電量較測(cè)算基準(zhǔn)(300 度/噸)提升 30 度/噸(提升 10%)���,將能維持項(xiàng)目的 IRR 不變(8.8%)�。補(bǔ)貼 10 年后退坡�,若項(xiàng)目噸發(fā)電量較測(cè)算基準(zhǔn)提升 54 度/ 噸(提升 18%),項(xiàng)目的 IRR 也能保持不變�。3.3. 收費(fèi)制度逐步完善,垃圾處置費(fèi)有望上調(diào)3.3.1. 國(guó)內(nèi)以定額征收為主�����,財(cái)政補(bǔ)貼缺口較大垃圾處置收費(fèi)制度主要包括定額征收及計(jì)量征收�。定額征收主要指以家庭住戶或者個(gè)人作為收費(fèi)單位,不論垃圾排放量的多少����,一律按照當(dāng)?shù)卣_定的繳費(fèi)標(biāo)準(zhǔn)進(jìn)行繳費(fèi)�����,收費(fèi)標(biāo)準(zhǔn)較低��。計(jì)量征收包括按指定垃圾桶數(shù)征收���、按垃圾重量征收和按垃圾袋數(shù)量征收等, 與垃圾產(chǎn)生量直接掛鉤���。1991 年���,我國(guó)開(kāi)始提出對(duì)城市垃圾處置實(shí)行服務(wù)性收費(fèi)制度,并于 2018 年首次提出 “按量收費(fèi)”經(jīng)濟(jì)政策���。以 2002 年 6 月國(guó)家發(fā)改委等部委聯(lián)合頒布《關(guān)于實(shí)行城市生活垃圾處理收費(fèi)制度促進(jìn)垃圾處理產(chǎn)業(yè)化的通知》 為時(shí)間節(jié)點(diǎn), 我國(guó)正式開(kāi)征城市生活垃圾處置費(fèi)���。自 2011 年起, 一些城市政府高度重視垃圾分類(lèi), “按量收費(fèi)”政策在北京與廣州兩個(gè) 城市先后醞釀并試點(diǎn)。2018 年 6 月�,國(guó)家發(fā)改委發(fā)布《關(guān)于創(chuàng)新和完善促進(jìn)綠色發(fā)展價(jià)格機(jī)制的意見(jiàn)》,提出 2020 年底前����,全國(guó)城市及建制鎮(zhèn)全面建立生活垃圾處理收費(fèi)制度��, 同時(shí)首次明確提出 “按量收費(fèi)”的經(jīng)濟(jì)政策�����,嘗試以經(jīng)濟(jì)激勵(lì)改變行為人的垃圾處置行 為。居民端收費(fèi)以定額為主�,非居民端實(shí)現(xiàn)計(jì)量征收。①收費(fèi)標(biāo)準(zhǔn):據(jù)國(guó)家發(fā)改委的數(shù)據(jù)����,除沈陽(yáng)、寧波和上海外��,33 個(gè)城市制定了居民生活垃圾處置費(fèi)收費(fèi)標(biāo)準(zhǔn)�,其中,長(zhǎng)沙����、海口 和烏魯木齊為水消費(fèi)系數(shù)法隨水計(jì)征�,深圳為按排污水量計(jì)征,其他 28 個(gè)城市為按戶或按人計(jì)征�����。除沈陽(yáng)外,35 個(gè)城市制定了非居民生活垃圾處理收費(fèi)標(biāo)準(zhǔn)��。②收費(fèi)方式:主要 是上門(mén)收取和委托代收�,采取委托代收的,一般為委托居委會(huì)�����、物業(yè)公司代收���,委托稅務(wù)���、 工商、財(cái)政等部門(mén)代收代繳�����,或與水費(fèi)���、燃?xì)赓M(fèi)等公用事業(yè)費(fèi)用聯(lián)合收取等��。

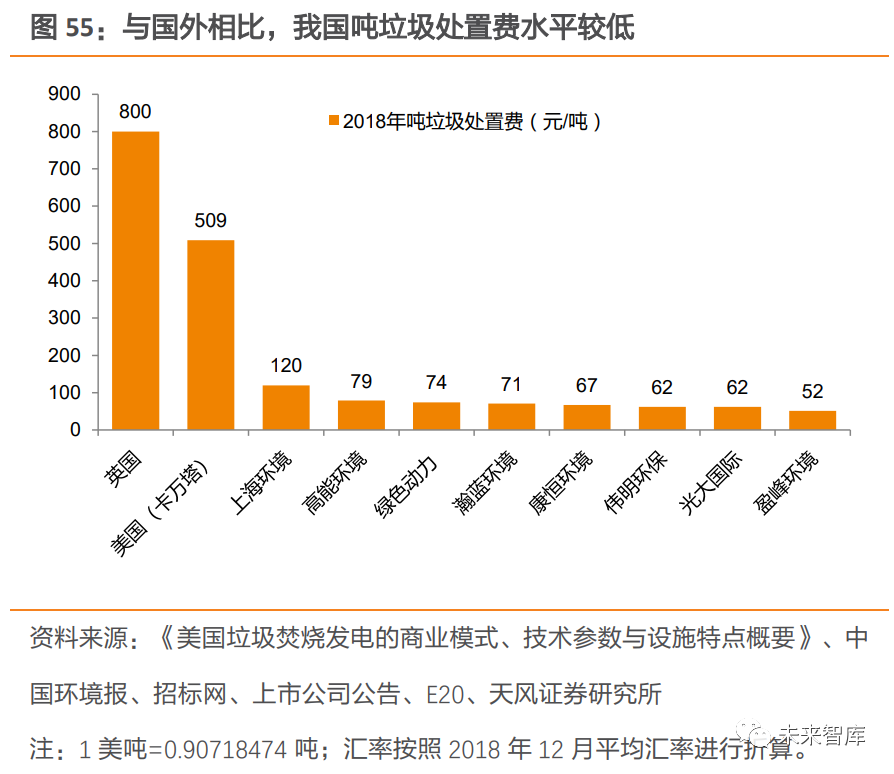

收支不平衡�,財(cái)政補(bǔ)貼壓力較大。①費(fèi)率標(biāo)準(zhǔn)制定較低�����。由于部分地區(qū)垃圾處理收費(fèi)標(biāo)準(zhǔn)制定較早����,遠(yuǎn)低于當(dāng)前垃圾處理成本��。數(shù)據(jù)顯示����,我國(guó)垃圾處置費(fèi)用收費(fèi)標(biāo)準(zhǔn)基本上都在每戶 200 元/年以下。②收繳率較低�。據(jù)不完全統(tǒng)計(jì),我國(guó)城鎮(zhèn)垃圾處置費(fèi)用收繳率不足 30%�����,農(nóng)村比例更低�。原因在于許多城市的生活垃圾處理收費(fèi)辦法和實(shí)施細(xì)節(jié)規(guī)定過(guò)于粗糙,征收主體不一��,收費(fèi)混亂����。加之相關(guān)征收措施和監(jiān)管體系不完備�,重復(fù)收費(fèi)和亂收費(fèi)現(xiàn)象嚴(yán)重���。據(jù)國(guó)家發(fā)改委的數(shù)據(jù)�,在 36 個(gè)大中城市中�����,除上海外�,普遍反映收支不平衡, 財(cái)政補(bǔ)貼壓力較大�����。從企業(yè)端來(lái)看����,噸垃圾處置收入整體水平較低。在我國(guó)經(jīng)濟(jì)較發(fā)達(dá)地區(qū)�����,受人工成本高等因素影響����,噸垃圾處置費(fèi)可高達(dá) 150 元/噸以上�����,普遍位于 100 元/噸左右���;其他城市噸垃圾處置費(fèi)介于 50-100 元;極個(gè)別地區(qū)為了搶占市場(chǎng)�,噸垃圾處置費(fèi)低于 30 元。據(jù)我們統(tǒng)計(jì)的各年新增項(xiàng)目中標(biāo)情況��,2018 年噸垃圾處置費(fèi)平均達(dá)到 73 元��,而同期英國(guó)噸垃圾處置費(fèi)高達(dá) 800 元�,卡萬(wàn)塔噸垃圾處置費(fèi)折算后約 509 元���,均高于國(guó)內(nèi)水平����。

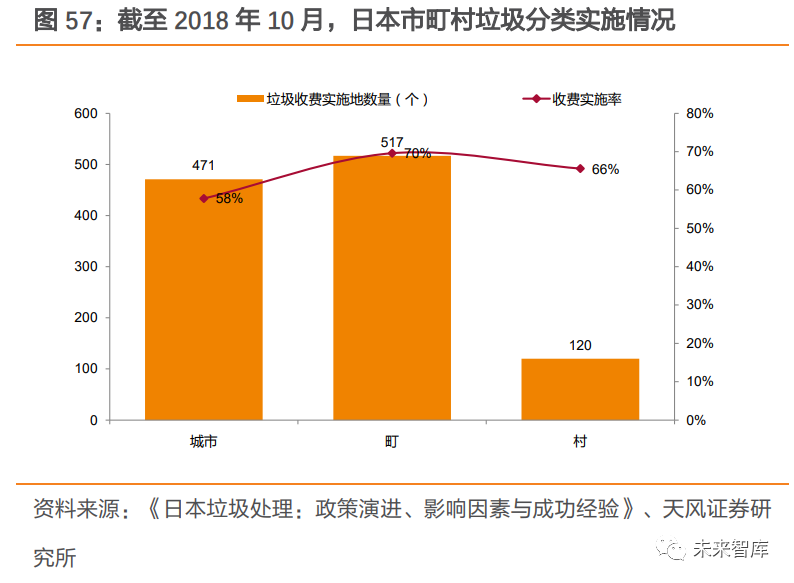

3.3.2. 國(guó)外發(fā)達(dá)國(guó)家以計(jì)量征收為主��,征收水平較高相較于定額征收�,計(jì)量征收對(duì)垃圾減量的激勵(lì)作用更大,也是國(guó)外發(fā)達(dá)國(guó)家的主要收費(fèi)方式。由于計(jì)量征收與垃圾產(chǎn)生量直接掛鉤�����,更容易讓居民及企業(yè)端產(chǎn)生 “自己污染�、自 己負(fù)責(zé)”的意識(shí),以達(dá)到垃圾減量化的效果���。大多數(shù)國(guó)外發(fā)達(dá)國(guó)家采取計(jì)量征收方式�����。(1)日本:垃圾收費(fèi)實(shí)施率高�,多采用單一計(jì)量收費(fèi)制日本大規(guī)模實(shí)施垃圾收費(fèi)制度���,收費(fèi)實(shí)施率較高�。2000 年開(kāi)始���,垃圾收費(fèi)制度在日本得到了大規(guī)模實(shí)施�����,2000 年至 2018 年 10 月共計(jì)新增 330 個(gè)垃圾收費(fèi)城市����。日本東洋大學(xué)經(jīng)濟(jì)學(xué)系山谷修作教授的調(diào)查統(tǒng)計(jì)顯示,截至 2018 年 10 月���,日本的城市����、町���、村收費(fèi)實(shí)施率分別為 57.8%����、69.6%和 65.6%�。

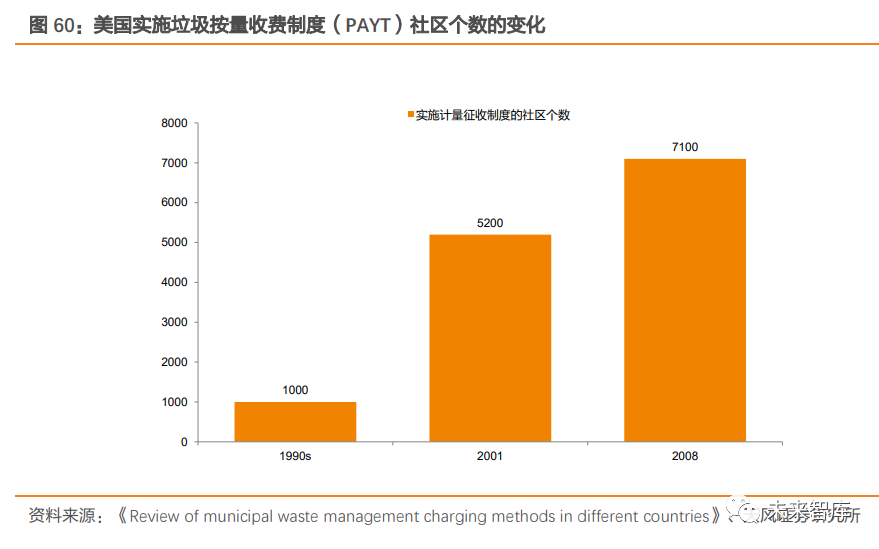

日本多采用單一計(jì)量收費(fèi)制。在日本�����,常見(jiàn)的垃圾收費(fèi)類(lèi)型有單一計(jì)量收費(fèi)制�����、累進(jìn)計(jì)量收費(fèi)制�、定量免費(fèi)制、補(bǔ)助組合收費(fèi)制和定額收費(fèi)制 5 種��。據(jù)山谷修作的調(diào)查統(tǒng)計(jì)����,截至2015 年 4 月,日本全國(guó) 457 個(gè)實(shí)行垃圾收費(fèi)的城市中�,有 430 個(gè)城市采用單一計(jì)量收費(fèi)制,所占比率為 94%�。在采用單一計(jì)量收費(fèi)制的城市中,單個(gè)垃圾袋價(jià)格(通常為 40~50L 的大袋)以 30-50 日元(1.92-3.20 人民幣)居多�����。日本垃圾處理廠建設(shè)資金及運(yùn)營(yíng)費(fèi)用由財(cái)政承擔(dān)��,財(cái)政支出負(fù)擔(dān)加大對(duì)垃圾有償收費(fèi)制度的實(shí)施有推動(dòng)作用��。隨著日本垃圾處置費(fèi)用隨處置量與日俱增��,財(cái)政支出負(fù)擔(dān)加大��。例如 北九州市的日明凈工廠�����,在該地區(qū)未實(shí)施垃圾收費(fèi)制度時(shí),2008 年運(yùn)營(yíng)收入不及費(fèi)用支出的一半�����,剩余的運(yùn)營(yíng)費(fèi)用缺口部分需要依靠財(cái)政補(bǔ)貼���。據(jù)《日本垃圾處理:政策演進(jìn)��、影響因素與成功經(jīng)驗(yàn)》文中介紹���,為了緩解財(cái)政支出壓力,日本實(shí)施生活垃圾有償收費(fèi)制度的市町村有所上升�,以滿足垃圾處置資金需求,體現(xiàn)出財(cái)政支出壓力對(duì)垃圾收費(fèi)制度的推 動(dòng)作用���。(2)美國(guó):以計(jì)量收費(fèi)制為主���,垃圾處置費(fèi)由“污染”主體承擔(dān)美國(guó)較早推行計(jì)量收費(fèi)制。1980s 起��,計(jì)量收費(fèi)制在美國(guó)多個(gè)地區(qū)興起�。到 2008 年�����,美國(guó)已有 7100 個(gè)社區(qū),通過(guò)計(jì)量收費(fèi)的方式向 7500 萬(wàn)人征收垃圾處置費(fèi)��,約占總?cè)丝诘?25%�。其采取的計(jì)量方式大多是隨垃圾桶或者垃圾袋、垃圾標(biāo)簽征收���。以馬薩諸塞州的阿特爾伯勒為例��,該地于 2005 年起實(shí)施計(jì)量收費(fèi)制度����,居民每月需繳納 15 美元����,每周可處理 36 加侖以?xún)?nèi)的垃圾,超過(guò)則需另外購(gòu)買(mǎi)購(gòu)物袋(7.2 加侖的購(gòu)物袋需支付 1.5 美元)���。

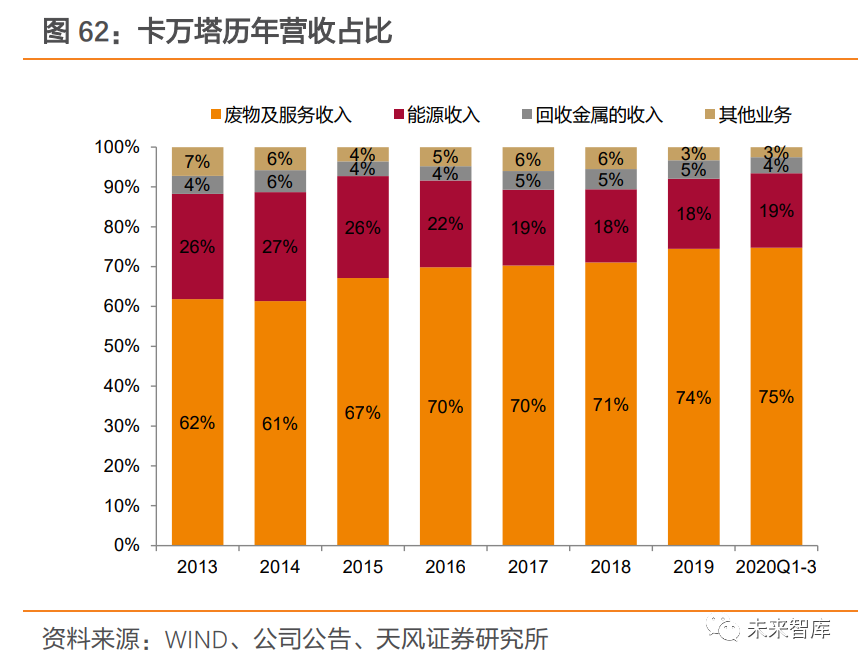

垃圾處置費(fèi)由“污染”主體承擔(dān)���,市場(chǎng)化程度較高。美國(guó)垃圾處置費(fèi)按照“誰(shuí)污染�、誰(shuí)付費(fèi)”的原則�,由當(dāng)?shù)卣蚴者\(yùn)企業(yè)向居民(企業(yè))收取��,再支付給焚燒廠業(yè)主或運(yùn)營(yíng)商����, 每噸垃圾處置費(fèi)在 50-70 美元之間居多。市場(chǎng)化機(jī)制下��,垃圾處置費(fèi)成為垃圾焚燒廠收入 的最主要來(lái)源�。美國(guó)焚燒企業(yè)垃圾處置費(fèi)占總運(yùn)營(yíng)收入的比例平均值約 70%,以卡萬(wàn)塔為例���,垃圾處置費(fèi)收入占比常年高于 60%��,2020Q1-3 垃圾處置費(fèi)收入占比達(dá) 75%�����。

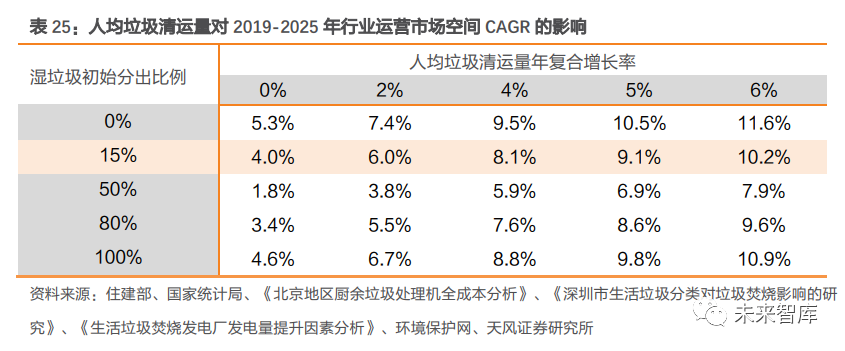

3.3.3. 我國(guó)垃圾收費(fèi)政策細(xì)則有望逐步完善���,處置費(fèi)有望上調(diào)從國(guó)外實(shí)踐看,計(jì)量收費(fèi)制度下征收水平較高�,能為垃圾焚燒廠處置費(fèi)收入提供更為充足的資金保障,但是否實(shí)施計(jì)量收費(fèi)制仍需衡量多方利益。一方面���,制定計(jì)量收費(fèi)制度需要 更多政策的制定和執(zhí)行成本;另一方面�,實(shí)施計(jì)量制度還需要用于計(jì)量的運(yùn)輸設(shè)備、健全的垃圾回收機(jī)制等���。據(jù)《關(guān)于城市生活垃圾不同收費(fèi)制度的思考》文中分析����,我國(guó)大部分城市未采用計(jì)量收費(fèi)制度的原因����,除了更多的交易費(fèi)用外,還包括居民責(zé)任意識(shí)不強(qiáng)�、回收機(jī)制不完全等,且這一制度有可能導(dǎo)致非法傾倒��、私自焚燒垃圾等現(xiàn)象����。國(guó)內(nèi)政策環(huán)境逐步成熟,征收方式有望向計(jì)量轉(zhuǎn)變�����,垃圾處置費(fèi)或?qū)⑸险{(diào)。從全球?qū)嵺`看��, 人均 GDP 水平較高����、回收體系較健全的發(fā)達(dá)國(guó)家更多采用計(jì)量收費(fèi)政策。我國(guó)人均 GDP 水平正在穩(wěn)步上升����,加之垃圾分類(lèi)、回收體系的不斷健全以及居民環(huán)境意識(shí)的逐步增強(qiáng)�����, 垃圾收費(fèi)制度有望向計(jì)量征收轉(zhuǎn)變��。此外����,隨著人工費(fèi)用、燃油和材料等價(jià)格上漲��,定價(jià)部門(mén)預(yù)計(jì)將按實(shí)際情況細(xì)化收費(fèi)項(xiàng)目�,調(diào)整收費(fèi)項(xiàng)目和費(fèi)率��,垃圾焚燒企業(yè)垃圾處置費(fèi)也有望上調(diào)�����。垃圾處置單價(jià)上調(diào) 22%-39%可對(duì)沖政策負(fù)向影響。國(guó)補(bǔ)退坡政策施行后��,若想維持項(xiàng)目盈利能力不變�,垃圾焚燒企業(yè)可與地方政府協(xié)調(diào),爭(zhēng)取上調(diào)垃圾處置費(fèi)�����,從而確保項(xiàng)目的盈利能力和收入水平����。據(jù)我們測(cè)算,在補(bǔ)貼 15 年后退坡的假設(shè)下����,為維持項(xiàng)目 IRR 不變,政府的垃圾處理單價(jià)應(yīng)該從 60 元/噸上調(diào)至 73 元/噸��,上調(diào)幅度 22%����;10 年后退坡�,則應(yīng)上調(diào)至 83 元/噸���,上調(diào)幅度 39%��。4. 綜合成長(zhǎng)及盈利性因素���,垃圾焚燒運(yùn)營(yíng)收入仍有增長(zhǎng)空間垃圾分類(lèi)會(huì)帶來(lái)“量減”和“熱值提升”雙向影響。垃圾分類(lèi)一方面會(huì)通過(guò)提高資源化處置量�����,影響焚燒處置量���;另一方面也通過(guò)降低生活垃圾中濕垃圾占比���,帶動(dòng)入爐垃圾熱值提升,使得噸發(fā)電量同步提升�。綜合考慮垃圾分類(lèi)帶來(lái)的“量減”+“熱值升”,以及城鎮(zhèn)化率提升�、技術(shù)工藝優(yōu)化等影響因素,據(jù)我們測(cè)算�,2019-2025 年垃圾焚燒行業(yè)運(yùn)營(yíng)收入 GAGR 約 7%��,垃圾分類(lèi)減量化影響下仍有增長(zhǎng)空間����。①生活垃圾各成分占比:假定濕垃圾����、可回收垃圾及干垃圾占比分別為 55%、10%��、35%����。由于有害垃圾占比很小����,暫不考慮有害垃圾的影響。②分出比例:假定濕垃圾與可回收垃圾的分出比例相同����,2019 年設(shè)定為 15%,隨著分類(lèi)體 系的健全�����,逐年提升 10%。③濕垃圾回收處置率:假定 2019 年濕垃圾回收處置率 40%�����,并隨著廚余處置產(chǎn)能擴(kuò)增�����,逐年提升 10%�����。④殘?jiān)急?/span>:由于濕垃圾資源化處置后的廢渣仍需通過(guò)焚燒進(jìn)行最終處置���,假定殘?jiān)急?20%��。⑤由垃圾分類(lèi)導(dǎo)致的噸發(fā)提升量:據(jù)《深圳市生活垃圾分類(lèi)對(duì)垃圾焚燒影響的研究》相關(guān)內(nèi)容�,我們推算出當(dāng)濕垃圾在入爐垃圾中的占比降低 1% 時(shí)���,噸垃圾發(fā)電量可以提升 2.2-3.0Kwh����,保守假定濕垃圾占比下降 1%會(huì)帶來(lái)噸發(fā)電量提升 2.2Kwh��。⑥由技術(shù)工藝優(yōu)化導(dǎo)致的噸發(fā)提升量:據(jù)《生活垃圾焚燒發(fā)電廠發(fā)電量提升因素分析》介紹,李坑一廠借助中溫超高壓技術(shù)�����,噸垃圾發(fā)電量達(dá) 350~360kWh��,以及在垃圾熱值相近 的情況下�,中溫次高壓余熱鍋爐發(fā)電量增加 17%。我們假定技術(shù)優(yōu)化帶來(lái)噸發(fā)電量提升50Kwh��,由2019年300Kwh線性提升至2025年350Kwh���。⑦噸垃圾處置費(fèi)及年復(fù)合增長(zhǎng)率:假定 2019 年噸垃圾處置費(fèi)單價(jià) 70 元,未來(lái)每年按 CPI 增速 3%增長(zhǎng)�。城鎮(zhèn)化率提升+人均垃圾清運(yùn)量提升+技術(shù)優(yōu)化三道屏障,可對(duì)沖垃圾分類(lèi)減量影響���,運(yùn)營(yíng)總收入市場(chǎng)空間有望保持增長(zhǎng)����。若從靜態(tài)時(shí)點(diǎn)單獨(dú)分析垃圾分類(lèi)對(duì)焚燒量的影響�,在 2019 年數(shù)據(jù)及相關(guān)假設(shè)的基礎(chǔ)上,相較于垃圾分類(lèi)前�����,隨著濕垃圾分出比例提升,焚燒處置量下滑程度加大�。但從長(zhǎng)期動(dòng)態(tài)視角看,在城鎮(zhèn)化率���、人均垃圾清運(yùn)量�、焚燒占比共同提升趨勢(shì)下���,焚燒需求仍將保持旺盛�����,疊加垃圾分類(lèi)及技術(shù)進(jìn)步驅(qū)動(dòng)下的噸上網(wǎng)電量提升���,垃圾焚燒廠運(yùn)營(yíng)收入市場(chǎng)空間有望保持正增長(zhǎng)。

補(bǔ)貼資金持續(xù)拖欠:補(bǔ)貼資金拖欠���,垃圾焚燒發(fā)電企業(yè)資金回籠受限����。為了滿足融資需求, 企業(yè)財(cái)務(wù)杠桿較高�,導(dǎo)致財(cái)務(wù)費(fèi)用率較高。此外�����,計(jì)提的大額減值損失對(duì)企業(yè)利潤(rùn)也有一定侵蝕�。垃圾分類(lèi)及技術(shù)進(jìn)展緩慢:垃圾分類(lèi)及焚燒技術(shù)優(yōu)化,利好企業(yè)噸上網(wǎng)電量提升���。若進(jìn)展緩慢��,企業(yè)盈利能力改善可能不及預(yù)期�����。新增中標(biāo)項(xiàng)目不及預(yù)期:由于行業(yè)面臨較為激烈的競(jìng)爭(zhēng)�,以及各地區(qū)規(guī)劃新增產(chǎn)能增速放緩�����,企業(yè)新增中標(biāo)項(xiàng)目數(shù)量及規(guī)?���?赡懿患邦A(yù)期�����,影響營(yíng)收增速。產(chǎn)能利用率不足:隨著垃圾焚燒行業(yè)處置產(chǎn)能規(guī)模擴(kuò)大�����,企業(yè)產(chǎn)能利用率或有所下滑��,影響經(jīng)濟(jì)效益����。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題�,如發(fā)生涉及內(nèi)容、版權(quán)等問(wèn)題����,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容�����、版權(quán)等問(wèn)題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關(guān)權(quán)益�����。