當(dāng)前�,中國上市企業(yè)正面臨逐步趨于嚴(yán)格的ESG信息披露要求����。2021年6月以來����,證監(jiān)會發(fā)布新修訂的上市企業(yè)年報和半年報發(fā)布格式準(zhǔn)則����,進(jìn)一步完善了A股上市公司的ESG信息披露框架�。正值半年報披露之際,A股上市公司也面臨適應(yīng)新規(guī)的挑戰(zhàn)����。本文將通過分析A股和H股現(xiàn)行上市企業(yè)ESG信息披露標(biāo)準(zhǔn),比較兩地現(xiàn)行標(biāo)準(zhǔn)中存在的差異�����,并為中國上市企業(yè)ESG信息披露提出建議��。

一����、 ESG概念發(fā)展背景

ESG理念起源于企業(yè)社會責(zé)任意識����。上世紀(jì)末期經(jīng)濟(jì)快速發(fā)展所導(dǎo)致的環(huán)境及其他社會問題逐漸增多�,環(huán)保及其他社會責(zé)任主體活動在西方發(fā)達(dá)國家盛行。企業(yè)以及投資者逐漸開始在決策過程中加入對環(huán)境及社會責(zé)任因素的考量���。此后��,盡管企業(yè)在環(huán)保����、社會責(zé)任方面的貢獻(xiàn)越來越受到投資者關(guān)注���,但ESG的概念一直未被明確提出�。2004年��,聯(lián)合國在報告《Who Cares Wins》中首次提出了ESG一詞�。2006年,聯(lián)合國成立責(zé)任投資原則組織����,旨在幫助投資者理解環(huán)境��、社會及公司治理對于投資決策的影響。次年�,高盛將環(huán)境、社會責(zé)任以及投資者較為關(guān)注的公司治理因素整合�,首次明確了ESG的概念。此后����,ESG投資理念開始被廣泛研究,ESG投資實踐也逐漸增多�����。

2009年���,聯(lián)合國全球契約組織(UN Global Compact)�����、聯(lián)合國貿(mào)易和發(fā)展會議(UNCTAD)�����、聯(lián)合國環(huán)境署金融倡議組織(UNEP FI)及聯(lián)合國責(zé)任投資原則組織(UN PRI)共同發(fā)起可持續(xù)證券交易所倡議(Sustainable Stock Exchange Initiative�����,SSE)���,旨在促進(jìn)全球各交易所的同業(yè)間交流和學(xué)習(xí)���,推廣交易所在促進(jìn)可持續(xù)發(fā)展方面的最佳實踐���。截至2021年8月��,全球已有106家證券交易所成為SSEI伙伴交易所���,其中26家交易所已強制要求上市企業(yè)對ESG信息進(jìn)行披露����,60家交易所已出臺相關(guān)ESG信息披露指引 (SSE, 2021)���。上海證券交易所和深圳證券交易所于2017年先后成為該倡議伙伴交易所���,香港聯(lián)合交易所于2018年成為該倡議的伙伴交易所。該倡議的提出也標(biāo)志著ESG投資進(jìn)入了投資者����、證券交易所��、監(jiān)管機構(gòu)多方合作的快速發(fā)展階段����。

圖 1 SSE伙伴交易所可持續(xù)發(fā)展活動狀況

數(shù)據(jù)來源:SSE�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

二�����、中國上市企業(yè)ESG信息披露標(biāo)準(zhǔn)及現(xiàn)狀

(一)內(nèi)地A股上市企業(yè)ESG信息披露標(biāo)準(zhǔn)

中國內(nèi)地A股上市企業(yè)ESG信息披露主要依靠政府部門引導(dǎo)���,交易所出臺相關(guān)政策細(xì)化落實�。2003年�����,原國家環(huán)?����?偩衷凇蛾P(guān)于企業(yè)環(huán)境信息公開的公告》提到����,被列入省級環(huán)保部門嚴(yán)重污染企業(yè)名單的企業(yè)應(yīng)當(dāng)對企業(yè)污染排放狀況及環(huán)保措施進(jìn)行信息披露�����。深交所和上交所分別于2006年和2008年對上市企業(yè)社會責(zé)任履行工作發(fā)布相關(guān)指引���,要求企業(yè)積極承擔(dān)社會責(zé)任的同時,也鼓勵企業(yè)自愿對有關(guān)環(huán)境和社會責(zé)任進(jìn)行信息披露����。2016年證監(jiān)會發(fā)布的上市企業(yè)年報及半年報內(nèi)容與格式準(zhǔn)則中提到,屬于環(huán)境保護(hù)部門公布的重點排污單位的公司及其子公司應(yīng)當(dāng)根據(jù)相關(guān)法律要求強制公布有關(guān)環(huán)境信息��。2021年6月�����,生態(tài)環(huán)境部發(fā)布了《環(huán)境信息依法披露制度改革方案》�,將到2025年基本形成強制性環(huán)境信息披露制度定為主要工作目標(biāo),要求證監(jiān)會進(jìn)一步對上市企業(yè)信息披露有關(guān)文件格式進(jìn)行修訂��,將環(huán)境信息強制性要求加入到上市企業(yè)申報規(guī)則中��,并在招股書等申報文件中予以落實。

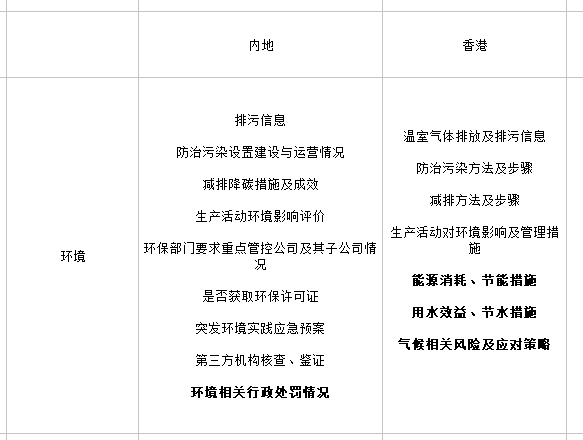

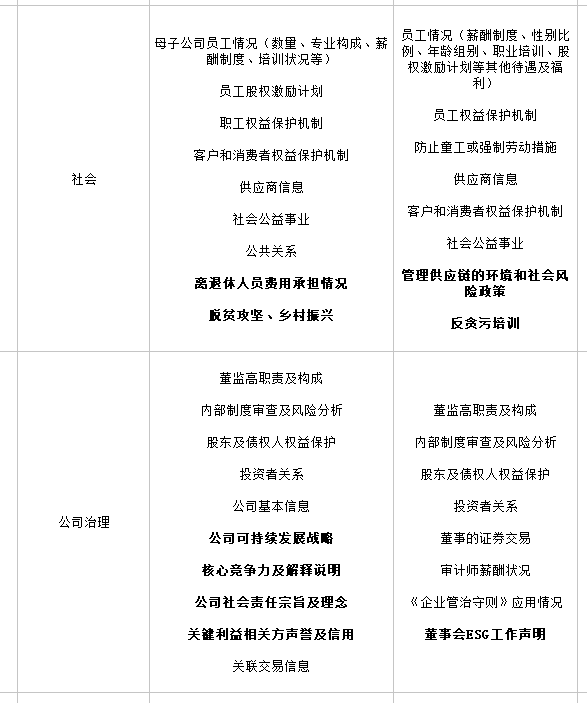

隨著可持續(xù)發(fā)展理念在國內(nèi)的逐步推進(jìn)���,2021年6月證監(jiān)會發(fā)布了《公開發(fā)行證券的公司信息披露內(nèi)容與格式準(zhǔn)則第2號—年度報告的內(nèi)容與格式(2021年修訂)》(以下簡稱《年報格式準(zhǔn)則(2021修訂)》)和《公開發(fā)行證券的公司信息披露內(nèi)容與格式準(zhǔn)則第3號—半年度報告的內(nèi)容與格式(2021年修訂)》(以下簡稱《半年報格式準(zhǔn)則(2021修訂)》)����。相較于證監(jiān)會2017年發(fā)布的年報格式準(zhǔn)則�����,《年報格式準(zhǔn)則(2021修訂)》進(jìn)一步明確了上市企業(yè)ESG信息披露標(biāo)準(zhǔn)和格式�。從環(huán)境層面��,《年報格式準(zhǔn)則(2021修訂)》不僅要求企業(yè)定性���、定量的對排污信息進(jìn)行披露�,還要求企業(yè)披露報告期內(nèi)因環(huán)境問題受到的行政處罰情況���。此外�,還鼓勵企業(yè)披露所采取的減少碳排放措施及減排效果�����,引導(dǎo)企業(yè)提高對環(huán)境保護(hù)及減排降碳的關(guān)注度。從社會層面�,《年報格式準(zhǔn)則(2021修訂)》綜合我國目前經(jīng)濟(jì)發(fā)展?fàn)顩r,對信息披露要求進(jìn)行更新���,比如將原本要求披露的“履行扶貧社會責(zé)任的情況”變更為“鞏固脫貧攻堅�、鄉(xiāng)村振興等工作情況”����。從公司治理層面,《年報格式準(zhǔn)則(2021修訂)》提出了公司關(guān)鍵利益相關(guān)方的信譽及信用管理����,完善企業(yè)內(nèi)部多維度監(jiān)管和定期審核評估,強化了企業(yè)對投資者的管理���。

資料來源:證監(jiān)會��,中央財經(jīng)大學(xué)綠色金融國際研究院整理

《半年報格式準(zhǔn)則(2021修訂)》較《年報格式準(zhǔn)則(2021修訂)》相對簡化�����,其中所要求的半年報整體信息框架與年報保持一致��,明確引導(dǎo)上市企業(yè)將ESG理念融入企業(yè)運營中�����。相較于《年報格式準(zhǔn)則(2021修訂)》��,《半年報格式準(zhǔn)則(2021修訂)》中要求企業(yè)披露的ESG相關(guān)關(guān)鍵指標(biāo)有所減少���。環(huán)境層面��,披露維度和內(nèi)容基本保持一致���,體現(xiàn)了監(jiān)管層面對環(huán)境信息披露的高度關(guān)注。社會層面���,《半年報格式準(zhǔn)則(2021修訂)》只提到了企業(yè)應(yīng)當(dāng)披露員工股權(quán)激勵計劃、企業(yè)鞏固脫貧攻堅成果和鄉(xiāng)村振興計劃的具體工作情況��。公司治理層面���,《半年報格式準(zhǔn)則(2021修訂)》減少了企業(yè)對于內(nèi)部審查制度和風(fēng)險管理相關(guān)內(nèi)容的信息披露要求���。

資料來源:證監(jiān)會,中央財經(jīng)大學(xué)綠色金融國際研究院整理

(二)香港H股上市企業(yè)ESG信息披露標(biāo)準(zhǔn)

香港聯(lián)合交易所(以下簡稱“港交所”)相較于內(nèi)地兩家交易所更早的地對上市企業(yè)ESG信息披露作出強制性要求����。2011年港交所就開始了對ESG信息披露的實踐探索��,開始制定ESG報告指引并首次公開征詢意見�����。次年���,港交所便發(fā)布了《環(huán)境、社會及管治報告指引》(以下簡稱《ESG指引》)��,建議企業(yè)披露ESG相關(guān)信息���。2014年�����,香港特區(qū)政府發(fā)布《公司條例》�����,要求港股上市企業(yè)必須進(jìn)行ESG信息披露����。港交所先后在2015年和2019年對《ESG指引》進(jìn)行修訂,2019年底修訂的最新版指引中首先對企業(yè)ESG報告發(fā)布時間進(jìn)行調(diào)整����,規(guī)定企業(yè)必須在財年結(jié)束后5個月內(nèi)發(fā)布ESG報告,提升了ESG信息的時效性��。同時新版指引還鼓勵報告發(fā)行人尋求第三方機構(gòu)進(jìn)行鑒證��,以加強報告信息的可信性�。

圖 2 港股上市企業(yè)ESG信息披露標(biāo)準(zhǔn)發(fā)展過程

資料來源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

從環(huán)境層面而言,新版指引中增加了包括企業(yè)能源消耗�、用水效益在內(nèi)多項量化指標(biāo),從而推動企業(yè)對于相關(guān)議題的實質(zhì)性反思����。同時,新版指引中新增了有關(guān)氣候變化的強制性信息披露指標(biāo)��,要求企業(yè)對已經(jīng)或可能對生產(chǎn)經(jīng)營活動造成影響的重大氣候相關(guān)風(fēng)險進(jìn)行分析并制定應(yīng)對措施����。社會層面�����,新版指引中將原指引中所有“社會”范疇的關(guān)鍵指標(biāo)披露要求提升為“不遵守就解釋”,在“供應(yīng)鏈管理”方面新增了兩項關(guān)鍵指標(biāo)���,要求企業(yè)對供應(yīng)鏈各環(huán)節(jié)進(jìn)行必要的環(huán)境及社會風(fēng)險評估并制定綠色采購策略����。同時也要求企業(yè)在報告中描述對于董事和員工的反貪腐培訓(xùn)狀況���。公司治理層面����,新版指引中新增了董事會ESG管治聲明的強制信息披露要求����。ESG議題涉及企業(yè)戰(zhàn)略決策、管理��、運營等多個方面����,推動董事會積極參與ESG工作中可以促進(jìn)ESG工作在企業(yè)全維度的高效開展。

在發(fā)布新版《ESG指引》的同時����,港交所也對企業(yè)申請上市文件指引進(jìn)行了修訂���,進(jìn)一步提高了招股書中ESG信息披露的要求。修訂后的上市申請文件提高了擬上市企業(yè)董事會成員的多元化要求�,并在申請文件中對相關(guān)措施進(jìn)行闡述。同時��,修訂后的上市申請文件還要求企業(yè)在招股書中對自身風(fēng)險管理政策進(jìn)行說明并解釋其有效性�。

(三)A股和H股上市企業(yè)ESG信息披露標(biāo)準(zhǔn)對比

截至2021年5月,A股上市企業(yè)共計4053家����,其中1175家企業(yè)發(fā)布了2020年度社會責(zé)任報告,占總上市企業(yè)的約30%����。盡管發(fā)布社會責(zé)任報告的上市企業(yè)數(shù)量較十年前的589家有了顯著增長,但由于社會責(zé)任報告對于除特定行業(yè)及板塊以外的多數(shù)A股上市企業(yè)并非強制披露事項�����,主動披露相關(guān)信息的企業(yè)仍然較少���。

圖 3 A股上市企業(yè)社會責(zé)任報告發(fā)布情況(2011-2020年度報告)

數(shù)據(jù)來源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

香港于2014年開始要求上市企業(yè)必須披露ESG相關(guān)信息,上市企業(yè)ESG信息披露狀況總體優(yōu)于內(nèi)地上市企業(yè)����。截止2021年8月�����,港股上市企業(yè)共計2565家�����,超八成上市企業(yè)(2085家)在港交所披露易網(wǎng)站發(fā)布了2020年度ESG相關(guān)信息(單獨報告或包含在年報中)�。

環(huán)境層面而言���,內(nèi)地證監(jiān)會發(fā)布的企業(yè)年報�、半年報格式準(zhǔn)則和港交所發(fā)布的《ESG指引》中都對企業(yè)排污狀況及減排措施和成果的信息披露提出要求�。港交所發(fā)布的《ESG指引》中還要求上市企業(yè)能源消耗、用水效益進(jìn)行披露��,同時企業(yè)也被要求披露節(jié)能節(jié)水措施��?!禘SG指引》中還強調(diào)了企業(yè)需要提高對氣候變化相關(guān)風(fēng)險的關(guān)注度,內(nèi)地上市企業(yè)則被要求在年報和半年報中公布因環(huán)境問題受到的行政處罰情況��。社會層面,兩地上市企業(yè)有關(guān)ESG的信息披露要求中所涉及的指標(biāo)總體上較為相似����。港交所發(fā)布的《ESG指引》中強調(diào)了企業(yè)要對供應(yīng)鏈的可持續(xù)發(fā)展能力加大關(guān)注力度,同時也要求企業(yè)公布對董事和員工的反貪腐培訓(xùn)情況�����。內(nèi)地證監(jiān)會則結(jié)合了內(nèi)地經(jīng)濟(jì)發(fā)展?fàn)顩r和政策形勢�,要求企業(yè)披露鄉(xiāng)村振興和脫貧攻堅工作進(jìn)展。公司治理層面����,兩地都對董事會推動企業(yè)內(nèi)部ESG工作作出要求。兩地的要求中都提及了企業(yè)需要對董監(jiān)高構(gòu)成及職責(zé)進(jìn)行說明���,同時也要求上市企業(yè)披露有關(guān)內(nèi)部管理制度����、風(fēng)險管理狀況及股東和債權(quán)人權(quán)益保護(hù)的信息��?�!禘SG指引》中特別要求了董事會必須發(fā)布有關(guān)ESG相關(guān)工作參與情況的聲明�,以此督促董事會對ESG工作的實質(zhì)性參與。內(nèi)地現(xiàn)行的上市企業(yè)年報、半年報格式準(zhǔn)則中則要求企業(yè)在“公司治理”板塊中對公司社會責(zé)任宗旨及理念���、可持續(xù)發(fā)展戰(zhàn)略以及核心競爭力進(jìn)行說明。

資料來源:證監(jiān)會����、港交所,中央財經(jīng)大學(xué)綠色金融國際研究院整理

總體而言�,香港監(jiān)管部門較為關(guān)注企業(yè)的氣候相關(guān)風(fēng)險以及財務(wù)影響的信息披露,內(nèi)地上市企業(yè)監(jiān)管部門則對企業(yè)的扶貧狀況和污染減排較為關(guān)注��。除特定行業(yè)及板塊以外的內(nèi)地上市企業(yè)���,并未被要求強制披露ESG信息��,港股上市企業(yè)ESG信息披露要求整體遵循“不遵守就解釋”原則��,部分ESG關(guān)鍵績效指標(biāo)被要求強制披露�,且對企業(yè)的信息披露有更高的量化要求����。相比于香港地區(qū)已發(fā)布較為完善的ESG報告指引及其他相關(guān)文件,內(nèi)地上市企業(yè)監(jiān)管部門盡管在上市企業(yè)年報��、半年報格式準(zhǔn)則和其他上市企業(yè)管理辦法中提到了一些ESG相關(guān)信息披露要求,但獨立完整的ESG報告指引仍未發(fā)布�,上市企業(yè)缺少統(tǒng)一、明確的ESG信息披露框架和指標(biāo)體系����。同時,2020年香港金管局聯(lián)合證監(jiān)會共同發(fā)起成立綠色和可持續(xù)金融跨機構(gòu)督導(dǎo)小組推動香港綠色金融發(fā)展進(jìn)程��,推動企業(yè)可持續(xù)發(fā)展����。目前內(nèi)地還未正式成立ESG信息披露監(jiān)管和服務(wù)部門。

三���、上市企業(yè)ESG信息披露建議

(一)A股上市企業(yè)

目前����,內(nèi)地證監(jiān)會還未對除特定行業(yè)及板塊以外的上市企業(yè)ESG信息披露提出強制要求��,但長遠(yuǎn)來看ESG信息披露強制化是必然的結(jié)果�,并且ESG信息已逐漸成為投資者長期價值投資決策時重要參考依據(jù)之一,A股上市企業(yè)有必要為ESG信息披露做更充足的準(zhǔn)備����。目前上市企業(yè)發(fā)布的社會責(zé)任報告或ESG報告中����,所披露信息多以定性形式出現(xiàn)����,定量信息不足。企業(yè)需要增加定量信息的發(fā)布���,提高信息質(zhì)量,為投資者提供更有效的ESG相關(guān)信息�。企業(yè)可以通過建立ESG數(shù)據(jù)庫,對ESG信息和數(shù)據(jù)進(jìn)行更有效地收集與管理�����。目前尚未主動發(fā)布社會責(zé)任報告或ESG報告的上市企業(yè)可以根據(jù)自身情況開始逐步建立自身ESG信息管理體系及信息披露流程�,提升企業(yè)ESG管理水平。這些企業(yè)需要提高自身意識�,積極主動地披露ESG相關(guān)信息,以此提升企業(yè)非財務(wù)信息透明度��,順應(yīng)外部監(jiān)管趨勢的同時���,也提升了企業(yè)自身ESG表現(xiàn)���,有助于企業(yè)融資�����。

為了促進(jìn)“雙碳”目標(biāo)的達(dá)成����,證監(jiān)會在《年報格式準(zhǔn)則(2021修訂)》和《半年報格式準(zhǔn)則(2021修訂)》中建議上市企業(yè)在年報和半年報中披露碳排放相關(guān)信息�,引導(dǎo)企業(yè)在生產(chǎn)經(jīng)營活動中減少碳排放。同時���,全國統(tǒng)一發(fā)電行業(yè)碳市場于7月正式開始運行���,石化、建材等7個行業(yè)也將在未來被納入碳市場中�����,相關(guān)行業(yè)的上市企業(yè)有必要在年報和半年報中提高有關(guān)碳排放數(shù)據(jù)的質(zhì)量�����,為碳交易做準(zhǔn)備�����。同時,企業(yè)也可以探索自身“碳達(dá)峰�、碳中和”路徑并在年報和半年報中予以體現(xiàn)。此外����,盡管《年報格式準(zhǔn)則(2021修訂)》和《半年報格式準(zhǔn)則(2021修訂)》中要求企業(yè)對風(fēng)險管理狀況進(jìn)行披露,但并未強調(diào)氣候相關(guān)風(fēng)險的信息披露���。如今,企業(yè)所面臨的風(fēng)險不再僅限于市場風(fēng)險�、信用風(fēng)險等傳統(tǒng)風(fēng)險領(lǐng)域,氣候相關(guān)風(fēng)險一旦發(fā)生往往會對企業(yè)的生產(chǎn)經(jīng)營活動產(chǎn)生較大的影響�����。企業(yè)需要全面分析潛在的氣候相關(guān)風(fēng)險并進(jìn)行環(huán)境壓力測試��,以此幫助完善氣候風(fēng)險應(yīng)對策略�����。在年報和半年報中增加對氣候變化相關(guān)議題的信息披露�,幫助投資者更全面了解企業(yè)的同時��,企業(yè)自身也可以加強對各類風(fēng)險的了解���,促進(jìn)企業(yè)可持續(xù)發(fā)展。

(二)H股上市企業(yè)

盡管港交所已經(jīng)針對H股上市企業(yè)提出了的ESG信息披露要求并發(fā)布《ESG指引》��,但多數(shù)上市企業(yè)所發(fā)布的ESG報告信息質(zhì)量較低���,新版指引中港交所對信息披露提出更多的量化要求����,體現(xiàn)出港交所希望通過報告的編制及發(fā)布促進(jìn)企業(yè)對于ESG相關(guān)事項的更深入思考����,推動ESG相關(guān)工作的實質(zhì)性進(jìn)展。目前�����,多數(shù)港股上市企業(yè)在發(fā)布ESG報告時只參照了港交所發(fā)布的《ESG指引》�,只有少部分的企業(yè)同時參考了其他國際標(biāo)準(zhǔn)進(jìn)行自愿披露。這些企業(yè)在未來編制ESG報告時可以同時參考國際流行的全球報告倡議組織(GRI)可持續(xù)發(fā)展報告標(biāo)準(zhǔn)以及GRI的行業(yè)補充指引�����,以此充實ESG報告內(nèi)容,提升報告實用性�。此外,上市企業(yè)還應(yīng)該在ESG報告發(fā)布前尋找第三方專業(yè)機構(gòu)對報告內(nèi)容進(jìn)行鑒證���,提升報告可信度�。

對于計劃在港股進(jìn)行上市的企業(yè)而言���,要盡早對ESG相關(guān)事項進(jìn)行關(guān)注���,完善ESG管理體系。企業(yè)也要對所面臨的氣候相關(guān)風(fēng)險和其他潛在風(fēng)險進(jìn)行全面的分析�,提高風(fēng)險管理水平。擬在港股上市的企業(yè)還需要盡早地開始參照《ESG指引》對指引中的披露事項進(jìn)行信息收集和整理���,提早為上市后的ESG信息披露工作做準(zhǔn)備。

(三)A+H股上市企業(yè)

港交所已經(jīng)對港股上市企業(yè)發(fā)布較為詳盡的《ESG指引》為H股上市企業(yè)提供了完整的信息披露框架和指標(biāo)體系�。A+H股上市企業(yè)在依照內(nèi)地證監(jiān)會發(fā)布的相關(guān)要求編制年報和半年報時,可以同時參考港交所發(fā)布的《ESG指引》中的信息披露框架和指標(biāo)體系���,在年報和半年報的“公司治理”和“環(huán)境和社會責(zé)任”章節(jié)中增加更多自愿披露內(nèi)容�,加入更多量化信息���,以此提升報告質(zhì)量��。例如�����,《年報格式準(zhǔn)則(2021修訂)》只要求上市企業(yè)披露主要供應(yīng)商的名稱�����、采購額等基礎(chǔ)信息��。而《ESG指引》中對上市企業(yè)供應(yīng)鏈管理提出更高的要求�,上市企業(yè)需要同時對供應(yīng)商ESG表現(xiàn)進(jìn)行管理,并披露相關(guān)信息��。內(nèi)地企業(yè)可以參考《ESG指引》對供應(yīng)鏈上游企業(yè)ESG表現(xiàn)提出要求���,將相關(guān)措施及成果在年報中進(jìn)行披露��,促進(jìn)供應(yīng)鏈全環(huán)節(jié)的可持續(xù)發(fā)展�。此外�,企業(yè)也可以在年報及半年報中針對董事會如何促進(jìn)企業(yè)ESG工作進(jìn)行信息披露,充分發(fā)揮董事會作用,推ESG理念在企業(yè)內(nèi)部的普及��。內(nèi)地企業(yè)也可以參照港交所的《ESG指引》加強對員工及董事的反貪腐及其他合規(guī)培訓(xùn)���,并在年報和半年報中進(jìn)行信息披露�����,凈化企業(yè)內(nèi)部氛圍�����,完善企業(yè)內(nèi)部管理制度�。

作者:

包 婕 中央財經(jīng)大學(xué)綠色金融國際研究院研究員���,長三角綠色價值投資研究院研究員

孫 銘 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

施懿宸 中央財經(jīng)大學(xué)綠色金融國際研究院副院長�、講座教授����,長三角綠色價值投資研究院院長

原標(biāo)題:IIGF觀點 | 中國上市企業(yè)ESG信息披露標(biāo)準(zhǔn)及企業(yè)ESG信息披露建議