根據(jù)辰于測(cè)算����,我國(guó)礦山生態(tài)修復(fù)市場(chǎng)未來(lái)十年的潛在空間6500億元以上�,然而這一潛在市場(chǎng)一直并未有效釋放,過去十年我國(guó)每年礦山生態(tài)修復(fù)面積的比例均不高于2%���,形勢(shì)并不樂觀�。

辰于認(rèn)為�����,制約我國(guó)礦山生態(tài)修復(fù)工作進(jìn)展緩慢的主要原因有四個(gè):

? 客觀及礦產(chǎn)規(guī)劃不到位等原因�����,小型廢棄礦山數(shù)量居多����,法律責(zé)任難以界定�。

? 為完成政治任務(wù)��,各地修復(fù)礦山通常從簡(jiǎn)單的小礦山開始���,越往后修復(fù)難度越大�。

? 各級(jí)政府財(cái)政壓力大導(dǎo)致資金投入不足�����,同時(shí)缺乏引入社會(huì)資本的有效政策�����,資金缺口巨大�����。

? 由于市場(chǎng)潛力并未有效釋放�����,目前參與這一市場(chǎng)的企業(yè)并不多�����,資源投入不足,技術(shù)創(chuàng)新不夠�。

展望“十四五”,我們認(rèn)為礦山生態(tài)修復(fù)市場(chǎng)增長(zhǎng)有望提速���,以下幾個(gè)趨勢(shì)值得特別關(guān)注:

? 政策方面�,總體越來(lái)越利好����,但地方實(shí)施細(xì)則仍待明確

? 投入方面�����,政府投入增長(zhǎng)有限��,亟待吸引更多社會(huì)資本

? 模式方面����,EPC仍然為主流,但PPP項(xiàng)目數(shù)有望增加

? 技術(shù)方面��,更加強(qiáng)調(diào)“一礦一策”�,重視綜合生態(tài)恢復(fù)技術(shù)發(fā)展

我國(guó)礦山生態(tài)修復(fù)行業(yè)尚處于發(fā)展起步期

自《礦山地質(zhì)環(huán)境保護(hù)規(guī)定》2009年5月1日施行以來(lái),我國(guó)才正式將礦山生態(tài)修復(fù)和保護(hù)治理工作提上日程����,相比美國(guó)�����、澳大利亞�����、德國(guó)�����、加拿大等發(fā)達(dá)國(guó)家�����,我國(guó)礦山生態(tài)修復(fù)的起步時(shí)間晚了20~30年�,也正因?yàn)榇?����,截?019年底�����,這些歐美國(guó)家累計(jì)礦山生態(tài)恢復(fù)及復(fù)墾率普遍高于70%,而中國(guó)僅為20%左右(見圖1)����。

根據(jù)遙感調(diào)查監(jiān)測(cè)數(shù)據(jù),截至2018年底����,我國(guó)礦山開采占用土地面積5400多萬(wàn)畝,其中歷史遺留礦山和正在開采的礦山分別占63%和37%���。辰于測(cè)算���,如果到2030年歷史遺留礦山累計(jì)修復(fù)比例達(dá)到75%��、新增礦山修復(fù)比例100%�����,單位礦山修復(fù)價(jià)格分別按1~3.8萬(wàn)元/畝和0.7~08萬(wàn)元/畝計(jì)算����,未來(lái)十年的修復(fù)資金需求將達(dá)到6500億元以上。

然而,這一巨大潛在市場(chǎng)空間尚未有效釋放����,過去10年我國(guó)每年礦山生態(tài)修復(fù)面積的比例均不高于2%(見圖2),礦山生態(tài)修復(fù)形勢(shì)并不樂觀�。

辰于認(rèn)為����,制約我國(guó)礦山生態(tài)修復(fù)工作進(jìn)展緩慢的主要原因有四個(gè):

客觀及礦產(chǎn)規(guī)劃不到位等原因,小型廢棄礦山數(shù)量居多�����,法律責(zé)任難以界定

根據(jù)中國(guó)地質(zhì)調(diào)查局對(duì)國(guó)內(nèi)9900多座廢棄礦山的統(tǒng)計(jì)數(shù)據(jù)顯示��,小型廢棄礦山占93.7%���,中型����、大型則分別占4.2%����、2.1%(見圖3)����。由于小型廢棄礦山數(shù)量多�、規(guī)模小、碎片化�、流動(dòng)性大等問題,礦山生態(tài)修復(fù)責(zé)任主體缺失嚴(yán)重��。

造成我國(guó)小型廢棄礦山數(shù)量居多既有客觀因素也有礦產(chǎn)規(guī)劃不到位等原因���,具體而言:

一是我國(guó)礦產(chǎn)資源以中小型礦床為主����,大型����、超大型礦床少,尤其是重要金屬,如鐵���、銅、鋅等,小型礦山數(shù)量極大���。

二是我國(guó)政府于1984年制定了“加快地下礦產(chǎn)資源開發(fā)利用,鼓勵(lì)農(nóng)民開礦,國(guó)有�����、集體���、個(gè)人一齊上”的方針���,在這一政策引導(dǎo)下,我國(guó)一些大中型礦山原來(lái)完整的礦床被分割成小礦區(qū)開發(fā)��,“大礦小開�、一礦多開”使得我國(guó)小礦區(qū)數(shù)量短時(shí)期內(nèi)迅速增加,礦區(qū)更趨小型化碎片化���。

三是小礦���、非法礦的法律地位未被明確,法律責(zé)任沒有被清楚界定��,加之其采礦活動(dòng)時(shí)間短�����、規(guī)模小、流動(dòng)性大等��,小礦被違法開采后���,礦區(qū)環(huán)境破壞的責(zé)任主體缺失嚴(yán)重�。

為完成政治任務(wù)���,各地修復(fù)礦山通常從簡(jiǎn)單的小礦山開始�,越往后修復(fù)難度越大

對(duì)比國(guó)際經(jīng)驗(yàn)�,修復(fù)難度高、治理任務(wù)重的礦山往往需要十年以上的修復(fù)過程�,例如美國(guó)Midnite Mine治理分兩階段,包括2007~2016年的測(cè)試調(diào)查����、工程設(shè)計(jì)、前期準(zhǔn)備和2017~2024年的修復(fù)治理主體工作���,總用時(shí)加起來(lái)超過16年�;美國(guó)Zortman-Landusky Mines�����,地面工程耗時(shí)3年于2005年完成�,而礦區(qū)土壤和礦山地下水及其周邊水域的水體修復(fù)至今還在持續(xù)。

正因?yàn)榇?��,為完成任?wù)凸顯政績(jī)�����,各地修復(fù)礦山通常從簡(jiǎn)單的小礦山開始���,難以治理的礦山留到了后面:以華東某省為例,《關(guān)于探索利用市場(chǎng)化方式推進(jìn)廢棄礦山生態(tài)修復(fù)的實(shí)施意見》指出��,自2016起����,該省應(yīng)治理廢棄礦山3460個(gè),應(yīng)治理面積2.95萬(wàn)公頃����,截至2020年底已完成治理2516個(gè),完成治理面積1.65萬(wàn)公頃����,提前一年超額完成規(guī)劃治理任務(wù)���,但全省仍有944個(gè)廢棄礦山待修復(fù)治理,面積1.3萬(wàn)公頃�����,且剩余的都是修復(fù)難度較大的礦山�����,按平均2.5萬(wàn)元/畝治理費(fèi)用估算��,需約50億元�,短期內(nèi)完全靠財(cái)政投入壓力巨大,迫切需要建立多元化投入治理機(jī)制��;而在華北某省����,其2020年礦山生態(tài)修復(fù)規(guī)劃中的154個(gè)項(xiàng)目,上億元的大項(xiàng)目數(shù)量少于3%��,千萬(wàn)級(jí)別的項(xiàng)目數(shù)量少于30%����,可見目前修復(fù)重點(diǎn)主要在難度較小�、投資較少的小礦山�����。

各級(jí)政府財(cái)政壓力大導(dǎo)致資金投入不足����,同時(shí)缺乏引入社會(huì)資本的有效政策��,資金缺口巨大

“誰(shuí)開發(fā)����、誰(shuí)修復(fù),邊開采�����、邊修復(fù)”的新政實(shí)施以來(lái)����,新增礦山修復(fù)基本能夠達(dá)到“供需平衡”,對(duì)比之下���,歷史遺留礦山修復(fù)資金缺口較大�����。

從需求端看�,我國(guó)歷史遺留礦山修復(fù)目前修復(fù)比例不足20%,而且越往后�����,面臨的往往是修復(fù)難度大����、體量大的礦山,修復(fù)成本更高��,上述6500億元的資金總需求中�,90%以上來(lái)自歷史遺留礦山。

但從供給端看���,歷史遺留礦山修復(fù)的資金主要以中央及地方財(cái)政投入和礦山企業(yè)被動(dòng)投入構(gòu)成���,兩個(gè)渠道的潛力都非常有限。

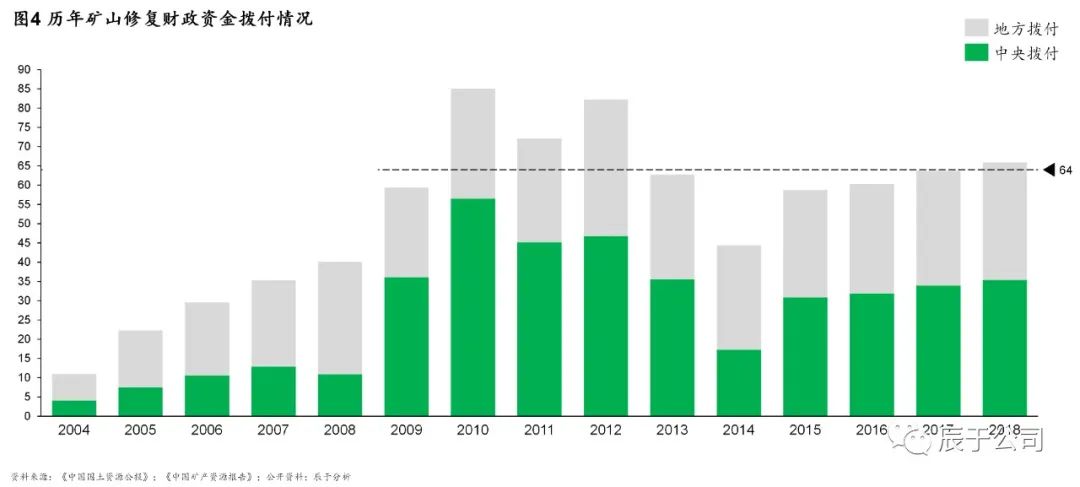

據(jù)統(tǒng)計(jì)��,從2009年到2018年的十年間,中央和地方撥付的資金總計(jì)654.6億元����,年均僅65億,相對(duì)穩(wěn)定在中央35億元左右�,地方30億元左右(見圖4)�����。而且在“放管服”改革大背景下�,一些地方政府財(cái)政收入有所減少,無(wú)力投入更多資金到礦山修復(fù)工作中去��,部分資源枯竭型城市更是只能“等靠要”����。

尋求礦山企業(yè)投入資金修復(fù)也困難重重,礦山生態(tài)修復(fù)工程體量大�、周期長(zhǎng),一些企業(yè)不愿或者無(wú)力承擔(dān)修復(fù)成本�����,政府目前也尚未建立起完善的“源頭預(yù)防��、過程控制、損害賠償�����、責(zé)任追究”制度體系��,主體責(zé)任落實(shí)不到位��。

吸引社會(huì)資本投入本是擴(kuò)大資金供給的重要渠道��,不過目前這方面的支持政策較少���,而且缺少有效的生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)途徑���,社會(huì)資本積極性整體不高。

由于市場(chǎng)潛力并未有效釋放���,目前參與這一市場(chǎng)的企業(yè)并不多��,資源投入不足��,技術(shù)創(chuàng)新不夠

目前主要有四類企業(yè)參與這一市場(chǎng):第1類是以西施生態(tài)科技股份有限公司��、北京高能時(shí)代環(huán)境技術(shù)股份有限公司����、鐵漢生態(tài)環(huán)境股份有限公司為代表的生態(tài)修復(fù)企業(yè),借助已有的技術(shù)積累拓展市場(chǎng)�;第2類是以中國(guó)地質(zhì)工程集團(tuán)有限公司、中鐵北京工程局集團(tuán)���、天長(zhǎng)市水電建筑安裝工程公司等為代表的工程企業(yè)�����,利用自身業(yè)務(wù)優(yōu)勢(shì)、資源優(yōu)勢(shì)和硬件設(shè)備條件等獲取項(xiàng)目�;第3類是環(huán)保企業(yè)(多以園林類、植被恢復(fù)類為主)��,出于業(yè)務(wù)拓展�、戰(zhàn)略協(xié)同需要進(jìn)軍礦山生態(tài)修復(fù)市場(chǎng),如澠池縣怡心園林綠化有限公司��、美尚生態(tài)景觀股份有限公司�����、廣西博世科環(huán)?��?萍脊煞萦邢薰镜?�;第4類是采礦企業(yè)�����,隨著責(zé)任主體明確�����,采礦與修復(fù)同時(shí)進(jìn)行����。

這四類企業(yè)中,具有國(guó)資背景的企業(yè)在大項(xiàng)目中標(biāo)占有明顯優(yōu)勢(shì)����,據(jù)不完全統(tǒng)計(jì),2020年中標(biāo)金額1億元以上的礦山生態(tài)修復(fù)大項(xiàng)目中����,90%以上為國(guó)有企業(yè);301個(gè)國(guó)家級(jí)綠色礦山名錄中���,60%以上是國(guó)有企業(yè)(見圖5)��。

由于市場(chǎng)潛力并未有效釋放��,領(lǐng)先的土壤修復(fù)企業(yè)參與這一市場(chǎng)較為謹(jǐn)慎��,包括高能環(huán)境�����、中科鼎實(shí)����、建工修復(fù)等龍頭在礦山生態(tài)修復(fù)領(lǐng)域的參與項(xiàng)目很少。以高能環(huán)境為例�����,近年來(lái)礦山生態(tài)修復(fù)占總收入的比重不升反降���,2016年這一數(shù)字為4.27%,2019年則僅為0.59%(見圖6)���。

展望“十四五”����,礦山生態(tài)修復(fù)市場(chǎng)前景如何?

整體而言���,我國(guó)礦山生態(tài)修復(fù)市場(chǎng)前景向好�����,增長(zhǎng)有望提速�����,以下幾個(gè)趨勢(shì)值得特別關(guān)注:

政策方面����,越來(lái)越利好����,但仍有相當(dāng)多細(xì)則待明確

近年來(lái),我國(guó)相繼出臺(tái)了多項(xiàng)相關(guān)政策���,這為礦山生態(tài)修復(fù)行業(yè)有序健康發(fā)展提供了有力保障�����,主要有三大利好:

一是明確責(zé)任主體���。2016年7月出臺(tái)的《關(guān)于加強(qiáng)礦山地質(zhì)環(huán)境恢復(fù)和綜合治理的指導(dǎo)意見》明確了加強(qiáng)礦山地質(zhì)環(huán)境恢復(fù)和綜合治理的總體要求���、主要任務(wù)和保障措施,指出歷史遺留礦山由各級(jí)地方政府負(fù)責(zé)�,中央財(cái)政給予必要支持;在建和生產(chǎn)礦山由礦山企業(yè)負(fù)責(zé)治理�����。具體到責(zé)任分工上�����,政府負(fù)責(zé)全面調(diào)查待修復(fù)礦山�����,認(rèn)定“新老”礦山并明確責(zé)任分配�,科學(xué)規(guī)劃修復(fù)進(jìn)度����,納入當(dāng)?shù)厣鷳B(tài)環(huán)境保護(hù)目標(biāo)任務(wù),加強(qiáng)監(jiān)測(cè)和考核���;企業(yè)負(fù)責(zé)完善礦山地質(zhì)環(huán)境保護(hù)與治理恢復(fù)方案和土地復(fù)墾方案的編制�,保證修復(fù)資金,按照恢復(fù)治理方案邊開采邊治理��,亦可采取“責(zé)任者付費(fèi)���,專業(yè)化治理”模式��。

二是解決資金瓶頸��。上述《指導(dǎo)意見》同時(shí)指出��,一方面�,各級(jí)地方財(cái)政要加大資金投入力度�,中央財(cái)政給予配合支持;另一方面�����,引導(dǎo)社會(huì)資金�����、資源、資產(chǎn)要素投入��,積極探索利用PPP模式�、第三方治理方式,充分調(diào)動(dòng)各方面積極性�����。2017年7月出臺(tái)的《關(guān)于取消礦山環(huán)境治理恢復(fù)保證金����,建立礦山環(huán)境治理恢復(fù)基金的指導(dǎo)意見》則明確了從保證金到修復(fù)基金的政策調(diào)整,企業(yè)通過建立基金的方式����,籌集治理恢復(fù)資金,將費(fèi)用按照企業(yè)會(huì)計(jì)準(zhǔn)則計(jì)提��,計(jì)入相關(guān)資產(chǎn)的入賬成本���,后續(xù)采礦企業(yè)可分批提取���、靈活使用,具體情況需列入礦業(yè)權(quán)人勘查開采信息公示系統(tǒng)����。

三是打開后期運(yùn)營(yíng)市場(chǎng)。2019年12月自然資源部出臺(tái)的《關(guān)于探索利用市場(chǎng)化方式推進(jìn)礦山生態(tài)修復(fù)的意見》則在保障投資主體的收益取得突破�����,通過鼓勵(lì)礦山土地綜合修復(fù)利用���、實(shí)行差異化土地供應(yīng)����、盤活礦山存量建設(shè)用地�����、合理利用廢棄礦山土石料等�,進(jìn)一步解決礦山生態(tài)修復(fù)歷史欠賬多、現(xiàn)實(shí)矛盾多���、投入不足等突出問題�����。

需要注意的是�����,這些政策留給了地方政府較大空間����,礦山修復(fù)總體上依然是地方政府主導(dǎo),政策能否真正落地實(shí)施的效果取決于地方政府的具體措施�����。例如上述打開后期運(yùn)營(yíng)市場(chǎng)的政策��,并沒有具體的實(shí)施細(xì)則����,需要地方政府出臺(tái)相關(guān)配套政策才能推行,礦山修復(fù)指標(biāo)壓力大的地區(qū)態(tài)度可能會(huì)更積極��。另外�,政策實(shí)際實(shí)施的效果還受到各地實(shí)際情況的影響,例如開發(fā)礦山修復(fù)后土地利用價(jià)值是吸引社會(huì)資本的重要商業(yè)模式���,然而若待修復(fù)礦山處于地廣人稀�����,土地價(jià)值本身不高的地區(qū)�����,政策的影響將大打折扣���。

投入方面,政府投入增長(zhǎng)有限���,亟待吸引更多社會(huì)資本

根據(jù)部分已經(jīng)出臺(tái)礦山修復(fù)或自然資源發(fā)展規(guī)劃的省市來(lái)看�,“十四五”期間政府的支持力度沒有明顯加強(qiáng)����,預(yù)計(jì)投入增長(zhǎng)有限。

例如�,北京市自2003年以來(lái)礦山修復(fù)比例達(dá)到87.8%,2020年修復(fù)面積500公頃����,十四五規(guī)劃目標(biāo)是“銷賬歸零”,2021年規(guī)劃修復(fù)面積208公頃����;浙江省“十三五”期間����,完成廢棄礦山治理1203個(gè)��、廢棄礦井治理1109個(gè)��,建成綠色礦山346個(gè)�����,十四五規(guī)劃目標(biāo)是治理超過500個(gè)廢棄礦山�,建成50個(gè)綠色礦山;安徽省“十三五”期間規(guī)劃治理廢棄礦山1549個(gè)�����,治理面積1.21萬(wàn)公頃�,十四五期間擬完成治理廢棄礦山995個(gè),總面積0.74萬(wàn)公頃����。

從上述三個(gè)省市來(lái)看,礦山規(guī)劃修復(fù)面積均有所減少����,根據(jù)上文中預(yù)測(cè)修復(fù)成本上升的假設(shè)�����,整體修復(fù)的力度與“十三五”將基本持平�。

吸引社會(huì)資本是解資金之困的必經(jīng)之路�,多地通過打造示范項(xiàng)目,試圖通過打開后運(yùn)營(yíng)市場(chǎng)吸引社會(huì)資本的進(jìn)入�,部分項(xiàng)目已經(jīng)取得了成功�,值得參考:

獅子山項(xiàng)目:礦山修復(fù)所需的近2億元資金由公司先行墊付,30%是公司自籌資金�����,70%是銀行貸款���。但收益至少可以覆蓋成本����,截至目前��,修復(fù)過程中對(duì)礦山削坡造臺(tái)����,這項(xiàng)工作產(chǎn)生390萬(wàn)立方米廢棄礦山土石料���,移交給賓川縣政府作為國(guó)有資產(chǎn)公開拍賣獲得1.5億元;按照“宜耕則耕”原則�,在獅子口礦區(qū)低平處整理出220畝水田,通過土地增減掛鉤政策流轉(zhuǎn)土地指標(biāo)���,實(shí)現(xiàn)5000萬(wàn)元收入�����。

昆明滇池項(xiàng)目:滇池東岸關(guān)停礦區(qū)礦山地質(zhì)環(huán)境治理示范工程項(xiàng)目實(shí)際投資26億元���,其中中央補(bǔ)助資金3億元,昆明自籌資金23億元���。昆明市自然資源和規(guī)劃局通過“宜建則建”原則����,項(xiàng)目范圍內(nèi)整理出讓土地3400畝�����,目前已實(shí)現(xiàn)土地出讓收入13.9億元(畝單價(jià)達(dá)40萬(wàn)元)����,預(yù)計(jì)到今年年底�,可實(shí)現(xiàn)土地出讓收入達(dá)20億元�。

模式方面,EPC仍然為主流���,但PPP項(xiàng)目數(shù)有望增加

礦山生態(tài)修復(fù)主要有EPC和PPP兩種模式(見圖7)���,由于當(dāng)前的礦山生態(tài)修復(fù)主要依賴于各級(jí)地方政府規(guī)劃和中央及地方財(cái)政撥款,市場(chǎng)化程度不足����,EPC是絕對(duì)主流模式��,2020年的占比超過90%����。這些EPC項(xiàng)目普遍工期短(多數(shù)項(xiàng)目工期在30到200天),以工程為主要內(nèi)容(多為清基�、平整、覆土�����、植被重構(gòu)等)、復(fù)雜度低�,主要以工程為盈利點(diǎn),基本無(wú)后期運(yùn)營(yíng)����。

參考國(guó)際成熟經(jīng)驗(yàn),我們認(rèn)為未來(lái)EPC仍然是主流模式�。不過隨著推進(jìn)大礦山生態(tài)修復(fù)勢(shì)在必行,預(yù)計(jì)PPP項(xiàng)目數(shù)量將有所增加��,尤其是遼寧����、河南、山東���、內(nèi)蒙古等礦山生態(tài)修復(fù)走在前列的省份值得關(guān)注��。當(dāng)然��,這對(duì)入局企業(yè)也提出了更高要求���,他們不僅要有較強(qiáng)的政府資源和市場(chǎng)拓展能力,還要關(guān)注礦山生態(tài)修復(fù)多環(huán)節(jié)的打通,提升諸如生態(tài)環(huán)境考察評(píng)估�����、破壞診斷���、方案設(shè)計(jì)��、修復(fù)系統(tǒng)構(gòu)造��、生態(tài)景觀建設(shè)���、系統(tǒng)跟蹤與維護(hù)、環(huán)境監(jiān)測(cè)等各項(xiàng)能力�,打造一站式整體修復(fù)模式(見圖7)。

技術(shù)方面���,更加強(qiáng)調(diào)“一礦一策”,重視綜合生態(tài)恢復(fù)技術(shù)發(fā)展

礦山修復(fù)技術(shù)路徑經(jīng)過多年迭代更新�����,已經(jīng)越來(lái)越“講究”����,從最初的恢復(fù)成人工景觀��、人工植被����,到仿自然地貌�����,再到恢復(fù)生態(tài)系統(tǒng)功能�,是一個(gè)從“表”到“里”的過程,人工地貌���、生態(tài)演替這些名詞也在礦山修復(fù)技術(shù)發(fā)展的過程中出現(xiàn)��。

總的來(lái)說(shuō)���,礦山修復(fù)技術(shù)可劃分為基礎(chǔ)工程技術(shù)、植被綠化技術(shù)和綜合生態(tài)恢復(fù)技術(shù)三個(gè)層次(見圖9)��?���;A(chǔ)工程技術(shù)目的是恢復(fù)基本表層土壤,通過清基、平整����、覆土等環(huán)節(jié),將礦山恢復(fù)到可開墾的狀態(tài)���。植被綠化技術(shù)是在已修復(fù)土壤上覆蓋一層植被���,防止水土流失,使土壤侵蝕減少�,盡快形成富含多種營(yíng)養(yǎng)元素的土壤,往往需要結(jié)合當(dāng)?shù)厍闆r���,選擇適宜的植被種類進(jìn)行恢復(fù)�����。綜合生態(tài)恢復(fù)技術(shù)是在以上基礎(chǔ)上����,進(jìn)一步恢復(fù)生態(tài)系統(tǒng)�����,提升整體生態(tài)系統(tǒng)功能����,多種自然修復(fù)技術(shù)陸續(xù)出現(xiàn),包括微生物修復(fù)�、土壤動(dòng)物修復(fù)等。

值得強(qiáng)調(diào)的是��,礦山修復(fù)技術(shù)眾多�����,在修復(fù)的過程中有很多可選項(xiàng)����,政策的主要導(dǎo)向是“一礦一策”,要根據(jù)當(dāng)?shù)貙?shí)際情況選擇�����,各類修復(fù)方式要有主有次�,主次結(jié)合,不論采取什么方式�����,礦山修復(fù)后實(shí)現(xiàn)當(dāng)?shù)厣鷳B(tài)系統(tǒng)的自我維持能力才是最終目的。

為了監(jiān)測(cè)和監(jiān)督礦山修復(fù)情況��,礦山的監(jiān)測(cè)維護(hù)技術(shù)也應(yīng)運(yùn)而生����,對(duì)修復(fù)和再開發(fā)的成果進(jìn)行長(zhǎng)期監(jiān)測(cè)運(yùn)營(yíng),關(guān)注生態(tài)環(huán)境質(zhì)量動(dòng)態(tài)變化����。

■ ■ ■ ■ ■

關(guān)于《潛在市場(chǎng)6500億以上但釋放空間有限:礦山生態(tài)修復(fù)難在哪?“十四五”前景如何����?》

報(bào)告采集的數(shù)據(jù)截至2021年7月。

報(bào)告資料來(lái)源為國(guó)務(wù)院����、生態(tài)環(huán)境部、各省政府信息公開��、中國(guó)環(huán)保協(xié)會(huì)���、E20��、北極星��、券商研究報(bào)告���、辰數(shù)(www.chenyudata.com)等。

作者 | 黃映嬌�����、胡琴�、王浩然、甘振宇