作者:甘振宇、王浩然、劉海楠�����、邢夢琳����、簡依敏、黃映嬌

導(dǎo)讀

國資進軍大潮是近兩年來生態(tài)環(huán)保領(lǐng)域一個最引人注目的現(xiàn)象�,頭部民營企業(yè)紛紛尋找國資“避風(fēng)港”解資金之困��,建筑型央企開始更明確的瞄準(zhǔn)生態(tài)環(huán)保作為發(fā)展的新賽道���,各地成立生態(tài)環(huán)保集團來勢洶洶,生態(tài)環(huán)保行業(yè)格局將自此發(fā)生深刻變化��。這些變化的背后��,政策對生態(tài)環(huán)保的絕對重視是推動力��,政府融資模式變革是催化劑����,體現(xiàn)了中央的意志以及地方政府的應(yīng)對之策。

但不論對于“老玩家”還是“新玩家”而言���,這樣的競爭形勢變化意味著行業(yè)還未形成良性競爭的環(huán)境����。然而事情還得做����,未來五到十年正是需求集中爆發(fā)的最后關(guān)鍵時期,企業(yè)需要“在困境中成長”���,更要專注腳下����,行穩(wěn)致遠,打造項目全生命周期——技投建運的核心能力��,做好����、做優(yōu)���、做多項目才是根本�����。

國資進軍大潮持續(xù)��,生態(tài)環(huán)保行業(yè)格局正在發(fā)生深刻變化

之所以說 “持續(xù)”�,是因為早些年就已經(jīng)開始了�,而且遠未結(jié)束。具體來說����,2017年是生態(tài)環(huán)保行業(yè)發(fā)展過程中一個不那么明顯的“分水嶺”��,是國資進軍大潮的開始����。

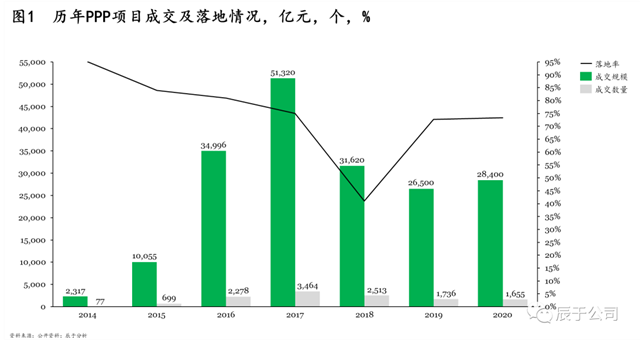

從商業(yè)模式來看����,分水嶺之前,PPP模式推行正處于火熱狀態(tài)�,政府需求得以大量釋放,民營企業(yè)也找到了“用武之地”���,BOT�����、TOT等模式也廣泛推行���;而分水嶺之后,PPP模式遇冷(見圖1)���,商業(yè)模式再次變得不明朗��,企業(yè)發(fā)展陷入迷茫�。

從行業(yè)發(fā)展重點來看,分水嶺之前�����,生態(tài)環(huán)保領(lǐng)域的發(fā)展較為粗放��,一些領(lǐng)域的競爭還處于 “跑馬圈地”的階段���,項目建設(shè)開展如火如荼,拿項目搞建設(shè)是重點����;而分水嶺之后,已建成項目數(shù)量達到了一個階梯�,如何管好、運營好眾多項目逐漸成為企業(yè)思考的重點�����,與此同時�,傳統(tǒng)細分領(lǐng)域的投資需求釋放放緩,行業(yè)從“增量競爭”逐步轉(zhuǎn)向“存量競爭”���。

從競爭態(tài)勢來看�����,分水嶺之前����,行業(yè)中大體量的生態(tài)環(huán)保企業(yè)較少,國企民企同臺競技��,競爭還處于較為分散的狀態(tài)���;而分水嶺之后��,不少頭部民營企業(yè)一方面難以維持過去依靠新增項目高速增長的態(tài)勢����,一方面運營跟不上無法提供強勁的現(xiàn)金流�,在銀行放貸收縮的大環(huán)境下,資金鏈暴雷���,國有企業(yè)憑借強韌的融資能力迅速占位���,行業(yè)集中度提升,開啟了國資進軍生態(tài)環(huán)保市場的大潮。

總的來說��,國資進軍大潮主要有三大主要表現(xiàn)�,除了原有的一些“資深玩家”不斷做大做強外,也有“新玩家”的加入“攪局”��。

其一:頭部民營企業(yè)尋找國資“避風(fēng)港”

據(jù)不完全統(tǒng)計��,從2018年開始�����,頭部環(huán)保民營企業(yè)“投身”國資的趨勢加快�����,從2018年到2020年��,有超過34家民營企業(yè)迎來國資的入股�,超過50%的企業(yè)實際控制人變更為國資(見表1)����。

在這種現(xiàn)象持續(xù)下,生態(tài)環(huán)保領(lǐng)域的頭部企業(yè)將逐步變成國企主導(dǎo)�,在未來10年——行業(yè)走向成熟期的關(guān)鍵階段,這樣的變化會逐步固化下來����。

其二:建筑央企瞄準(zhǔn)生態(tài)環(huán)保新賽道

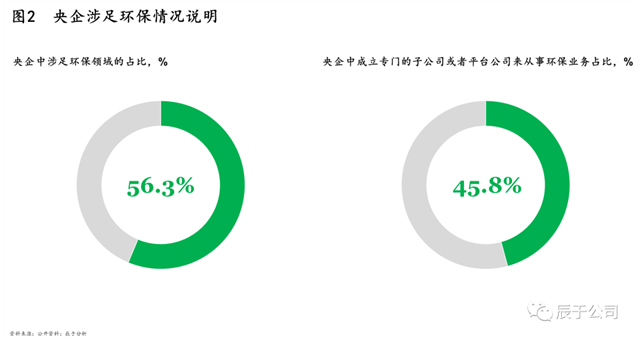

央企在關(guān)系到國民經(jīng)濟命脈的主要行業(yè)和關(guān)鍵領(lǐng)域占據(jù)支配地位����,而生態(tài)環(huán)保是國家的千年大計�,不少央企正把目光瞄準(zhǔn)生態(tài)環(huán)保領(lǐng)域,將生態(tài)環(huán)保作為未來發(fā)展的新賽道��。據(jù)初步統(tǒng)計��,在96家央企中���,有超過四成都專門成立了從事生態(tài)環(huán)保業(yè)務(wù)或開創(chuàng)生態(tài)環(huán)保業(yè)務(wù)的子公司��、平臺(見圖2)���,例如中交集團下屬中國城鄉(xiāng)控股集團有限公司,中國鐵建下屬中鐵建發(fā)展集團有限公司等����,他們對生態(tài)環(huán)保的重視可見一斑。

其三:地方生態(tài)環(huán)保集團紛紛成立�����,“自帶光環(huán)”

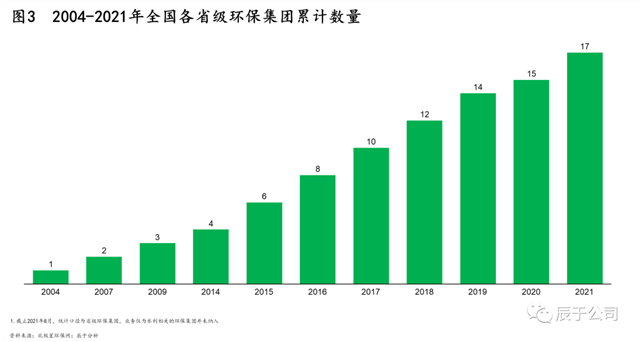

從“十二五”開始,就有地方生態(tài)環(huán)保集團成立���,但“十三五”中后期至今頻率明顯變高����。例如����,初步統(tǒng)計已有超過20家省級生態(tài)環(huán)保集團,大多都是在“十三五”后期成立的��,大概每年都會有2——3家(見圖3)�。

地方生態(tài)環(huán)保集團戴著地方政府的“光環(huán)”,對區(qū)域內(nèi)的市場競爭格局帶來重要影響�����。生態(tài)環(huán)保領(lǐng)域的大多項目是政府作為甲方�,跟地方生態(tài)環(huán)保集團是“一家人”����,政府有動力將項目交給地方企業(yè)手中,一是地方政府的管控能力、話語權(quán)加強�����,也能更靈活的實現(xiàn)一些地方政府的想法�,二是“肥水不流外人田”,能夠提升當(dāng)?shù)刎斦杖?����。但其他競爭方可能處于不利地位?br />

政策的絕對重視和政府融資模式變革是最主要的動因

國資大潮的出現(xiàn)�����,背后既有推力�、有壓力,也有催化劑��,站在政策大環(huán)境下就能很好的理解�����。辰于認為政策對生態(tài)環(huán)保的絕對重視是推力和壓力�����,推力在于國資體系靠近政策中心,自然要響應(yīng)政策號召����、遵循中央的整體部署;壓力在于中央對生態(tài)環(huán)保問題采取高壓措施���,完成生態(tài)環(huán)保指標(biāo)是地方政府的政治任務(wù)�;而政府融資模式變化是催化劑�����,地方債管控和改革以來�����,地方政府融資渠道受限�,財政壓力大,又要完成目標(biāo)��,又要面對缺錢的問題�����,通過國資體系來解困是一個途徑�。

推力+壓力:政策對生態(tài)環(huán)保的絕對重視

2013年出臺的《大氣污染防治行動計劃》(簡稱“大氣十條”),直指當(dāng)時嚴峻的大氣污染問題����,對空氣指標(biāo)的改善提出了到2017年的明確指標(biāo),國務(wù)院與各級省政府簽訂目標(biāo)責(zé)任書�,重點行業(yè)的脫硫脫硝除塵改造工程開始轟轟烈烈搞起來;2015年出臺《水污染防治行動計劃》(簡稱“水十條”)�,直指水環(huán)境質(zhì)量差、水生態(tài)受損�����、黑臭水體等問題����,對水環(huán)境質(zhì)量的提升也提出了到2020年的明確指標(biāo)。

可以說���,這兩個“十條”拉開了中央大力整治生態(tài)環(huán)保問題的序幕��,有關(guān)生態(tài)環(huán)保的政策出臺自此只增不減���。2017年十九大明確指出社會主要矛盾已經(jīng)轉(zhuǎn)化為人民日益增長的美好生活需要和不平衡不充分的發(fā)展之間的矛盾,“美麗”�,第一次與“富強��、民主�、文明���、和諧”一起寫入社會主義現(xiàn)代化強國目標(biāo)��,生態(tài)環(huán)保受到重視����,“綠水青山就是金山銀山”的理念深入人心�,生態(tài)環(huán)保成為政府的底線、紅線���。

在落實上���,一方面生態(tài)環(huán)保的法律體系加快建設(shè)健全,2017年《中華人民共和國水污染防治法》出臺�,2018年《中華人民共和國環(huán)境影響評價法》、《中華人民共和國大氣污染防治法》�、《中華人民共和國土壤污染防治法》出臺,2020年《中華人民共和國固體廢物污染環(huán)境防治法》�,一些區(qū)域性的、探索性的政策更是層出不窮���;另一方面��,生態(tài)環(huán)保督察行動開展力度也大大加強����,2018年針對第一輪督察開展“回頭看”���,2019年開展第二輪生態(tài)環(huán)保督察�����,至今已經(jīng)圓滿完成三批�����,僅在第二輪第三批督察的8個省份中��,就受理了2.9萬件舉報�。

可以說�,中央建立起生態(tài)環(huán)保的法律框架,以具體的行動計劃來鼓勵���、幫助地方政府解決生態(tài)環(huán)保問題����,再懸以利劍監(jiān)督地方政府重視生態(tài)文明建設(shè)。無論是要做出政績�����,還是要避免被處罰�����,生態(tài)環(huán)保都已經(jīng)成為地方政府的工作重點�,自然會釋放大量需求,促進生態(tài)環(huán)保行業(yè)的發(fā)展���,各大央企國企也嗅到了“商機”���,與地方政府一拍即合。

催化劑:政府融資模式變革

盡管重視�����,但是解決生態(tài)環(huán)境問題需要大量資金����,假如地方政府不缺錢���,那么把項目交給誰做都差不了太多,有些民企擁有核心技術(shù)可能還是更好的選擇�����,能夠服務(wù)的更好����。但事與愿違�,缺資金實際上是地方政府面臨的大問題。解決途徑只有2個��,一是發(fā)債融資��,二是吸引社會資本進入——前提是打通商業(yè)模式��,能夠從其他途徑來彌補社會資本的前期投入����。

發(fā)債融資方便、快捷���,但“降杠桿”的財政改革下�,中央擔(dān)心存量巨大的地方債帶來系統(tǒng)性金融風(fēng)險,將地方政府各種債務(wù)融資渠道進行限制��,地方政府一向慣用的地方融資平臺融資受限���,地方政府尋找其他“合法”途徑的動力大大提升�。

吸引社會資本進入的途徑雖然有美好的前景�,但實施起來困難重重,PPP模式是中央提出���、鼓勵采用的一種項目融資方式����,然而前幾年實施起來出現(xiàn)了不少問題�����。一是地方政府為了盡快上馬項目��,規(guī)劃不清晰不合理��,一些項目沒有想清楚未來如何收回前期建設(shè)成本,更有一些項目通過固定回報承諾、回購安排、明股實債等方式��,借PPP之名,行變相融資之實����。如此操作下,一些PPP項目從“香饃饃”變成“燙手山芋”����,社會資本開始變得警惕。

因此�����,地方政府一方面想辦法壓低項目盈利水平降低投入��,一方面尋求其他“合法”融資渠道解困����。近年來大型生態(tài)環(huán)保企業(yè)的盈利水平逐步下降印證了項目盈利降低的趨勢(見圖)�,盈利就幾個點,融資成本極低的大型國企�����、央企在競爭中處于優(yōu)勢,幾個點的融資成本決定了項目的成與否�;尋找融資渠道下,地方生態(tài)環(huán)保集團應(yīng)運而生�,對跨市統(tǒng)籌、投資公益性回報比較差的項目等�����,將起到積極的作用�����。

既來之則安之��,重要的是解決企業(yè)眼下發(fā)展的問題

然而�����,不管誰進入誰離開����,生態(tài)環(huán)保作為一個體量數(shù)萬億的賽道,該做還得做�。只是目前競爭環(huán)境不容樂觀,生態(tài)環(huán)保的大商業(yè)邏輯沒有走通�,行業(yè)就難以恢復(fù)到良性競爭的秩序��,盈利就難以提上去���。目前處于“補舊賬”的時期,短期內(nèi)難以建立從源頭到處置一體的體系�,從垃圾分類推行的難度就可見一斑,企業(yè)將長時間面臨如何解決眼下生存發(fā)展的問題��。“八仙過海��,各顯神通”���,生態(tài)環(huán)保行業(yè)未來的主要“玩家”們“神通”各不同����,應(yīng)對之策也自然有所差異���。

第一類是傳統(tǒng)民營企業(yè)。根據(jù)前述分析���,大多頭部民營企業(yè)在前期“滾雪球”式發(fā)展中�����,遭遇資金鏈斷裂打擊��,投身國資����,不過尚有一些民企在技術(shù)、管理上較為成功�,只是融資成本對企業(yè)的發(fā)展帶來的較大限制,創(chuàng)新是唯一的破局之道����,在向智慧化、數(shù)字化轉(zhuǎn)型的路上�����,這一類企業(yè)可能更勝一籌�����。此外�,生態(tài)環(huán)保領(lǐng)域本身就有大量的中小企業(yè)參與,這些企業(yè)體量不大����,盤踞當(dāng)?shù)?,如果能夠保持運營盈利��,就能夠“活的夠久”�,但是在參與增量競爭中不占優(yōu)勢,“有一單做一單”���。

第二類是傳統(tǒng)國企����。國企身份帶來的競爭優(yōu)勢就是較低的融資成本�,另外常年積累的運營經(jīng)驗、管理經(jīng)驗也是優(yōu)勢之一����。不過民企遇到的困境傳統(tǒng)國企依然會遇到,一些項目持續(xù)虧損是潛在的風(fēng)險點�����,盡快清理這些風(fēng)險點����,“刮骨療傷”亦或“斷臂自救”是必經(jīng)之路�����。

第三類是新進入的央企。央企有強大的融資能力�、工程建設(shè)能力,但是面對細分領(lǐng)域眾多的生態(tài)環(huán)保行業(yè)���,“不懂行”是一個大障礙�,主要面對的問題一是如何選擇合適自身發(fā)展的領(lǐng)域����,二是盡快彌補運營方面的短板。這也是為何目前央企進入主要是通過投并購方式�����。

第四類是地方生態(tài)環(huán)保集團���。地方生態(tài)環(huán)保集團“橫空出世”���,最大的優(yōu)勢是背靠地方政府不用太多考慮拿項目的問題,但“偏安一方”不代表可以“高枕無憂”�,在項目的建設(shè)、運營上缺人缺技術(shù)缺經(jīng)驗�����,能否建好運營好手里的項目是最大的挑戰(zhàn)。

總的來說�,在項目的“投技建運”四大環(huán)節(jié),四類玩家能力各有不同����。要解決發(fā)展的問題,一是想好方向執(zhí)行好戰(zhàn)略��,二就是要根據(jù)自身情況�����,揚長避短���,做強這四大環(huán)節(jié)的能力����。

千里之行始于足下���,做好����、做多項目才是根本之道

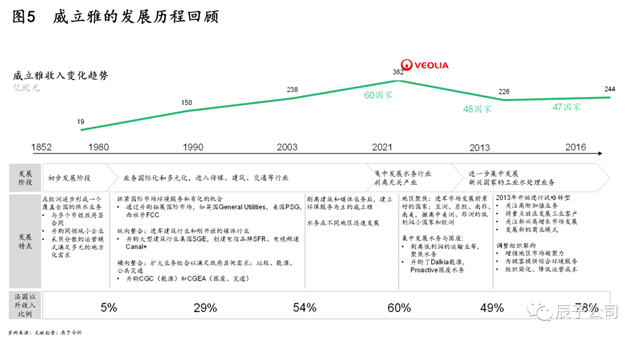

任何大企業(yè)的長成都不是一日之功�,全球生態(tài)環(huán)保巨頭威立雅的發(fā)展之路照樣坎坷,歷經(jīng)160年發(fā)展�,直到上世紀80年代后才真正開始走上快速發(fā)展的道路,經(jīng)歷了之后30年的擴張(見圖5)���。

國內(nèi)的生態(tài)環(huán)保發(fā)展也不例外��,企業(yè)的發(fā)展需要時間�,但是時間總體來說是有限的���。2035年是基本實現(xiàn)社會主義現(xiàn)代化的重大階段����,生態(tài)文明建設(shè)作為重要組成部分���,意味著未來十五年是一個關(guān)鍵期�����。不過根據(jù)辰于估計�����,在眾多玩家參與之下�,競爭加劇,需求快速釋放����,行業(yè)主要快速發(fā)展的時間可能只剩十年左右,只是一些細分領(lǐng)域靠前���,一些細分領(lǐng)域靠后的區(qū)別����,例如水務(wù)��、固廢的一些細分領(lǐng)域已經(jīng)接近成熟期�,開始轉(zhuǎn)向數(shù)字化和智慧化建設(shè)。

不論如何�,多做項目,把項目做好做優(yōu)��,才能在行業(yè)競爭中爭得一席之地�����。千里之行,始于足下����,生態(tài)環(huán)保企業(yè)是時候全面抓起項目全生命周期管理能力建設(shè)了。后面���,辰于將祭出“六脈神劍”,以系列文章分享我們在項目全生命周期各環(huán)節(jié)協(xié)助企業(yè)進行能力建設(shè)的經(jīng)驗與教訓(xùn)����,主要包括:

“六脈神劍”一之:投資——如何主動出擊,把更多好項目拿到手

“六脈神劍”二之:技術(shù)——如何技術(shù)引領(lǐng)���,打造“拳頭產(chǎn)品”

“六脈神劍”三之:建設(shè)——如何又快又好又省的建成項目

“六脈神劍”四之:運營——如何穩(wěn)定安全運營��,實現(xiàn)整體收益

“六脈神劍”五之:PMO——如何協(xié)調(diào)技投建運各個環(huán)節(jié)

“六脈神劍”六之:項目管理手冊——如何打造環(huán)保人自己的行動指南

關(guān)于《“六脈神劍”:生態(tài)環(huán)保企業(yè)應(yīng)對行業(yè)變局之策》

本報告基于對生態(tài)環(huán)保行業(yè)深刻洞察與企業(yè)實踐���,結(jié)合辰于近三年完成的總部能力建設(shè)、組織管控和管理提升咨詢項目經(jīng)驗完成�。

報告采集的數(shù)據(jù)截至2021年7月。

案例研究對象包括威立雅����、蘇伊士、WM、長江三峽����、中節(jié)能、光大環(huán)境�、北控水務(wù)、首創(chuàng)股份����、盈峰環(huán)境、重慶水務(wù)��、北京環(huán)境�、中國天楹、上海環(huán)境�、龍凈環(huán)保等國內(nèi)外生態(tài)環(huán)保企業(yè)。

報告全面覆蓋投資拓展�����、研發(fā)設(shè)計��、工程管理��、運營服務(wù)�、PMO以及項目管理手冊等內(nèi)容��。本文是該系列的開篇��。

關(guān)于辰于公司

辰于成立于2017年1月�����,通過辰于咨詢+辰數(shù)+辰服SaaS產(chǎn)品的創(chuàng)新模式��,助推生態(tài)環(huán)境客戶轉(zhuǎn)型升級,共建美麗中國��。

北辰星拱�,止于至善,辰于的愿景是成為一家受業(yè)界尊重的企業(yè)��,追求極致的狀態(tài)���。目前����,設(shè)立了辰于(北京)咨詢�、辰于(北京)科技和辰于(廣州)信息技術(shù)三家公司。

本文系辰于咨詢公司投稿����,不代表本站的觀點和立場��。文章內(nèi)容僅供參考���,若涉及侵權(quán),請及時聯(lián)系本站處理�。圖片授權(quán)發(fā)布,版權(quán)歸原作者所有�����。