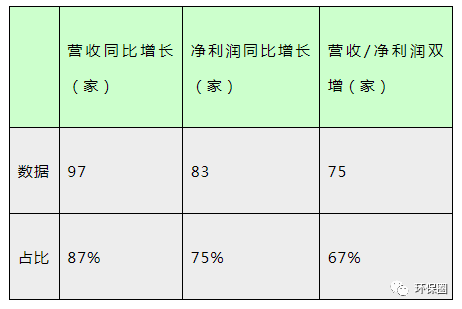

據(jù)《環(huán)保圈》不完全統(tǒng)計,截止到9月2日��,A股/港股已有111家上市環(huán)企完成上半年度的業(yè)績披露工作(文末附業(yè)績?nèi)珗D),這些上市企業(yè)的業(yè)務(wù)涉及大氣�����、環(huán)境監(jiān)測��、環(huán)境修復(fù)�����、垃圾焚燒�、環(huán)衛(wèi)、危險廢物��、污水處理�����、供水等各個環(huán)保細(xì)分板塊���,基本上可以說明我國環(huán)保產(chǎn)業(yè)上半年度發(fā)展情況����。綜合來看�,111家上市環(huán)企中�����,營收同比增長的高達(dá)97家�����,占比87%�����;歸母凈利潤同比增加則有83家��,約占75%�。各方面信號都顯示����,環(huán)保行業(yè)的“至暗時刻”已經(jīng)過去,整個行業(yè)迎來強勢復(fù)蘇��。

復(fù)蘇����!近9成上市環(huán)企營收增長,

超7成凈利大增

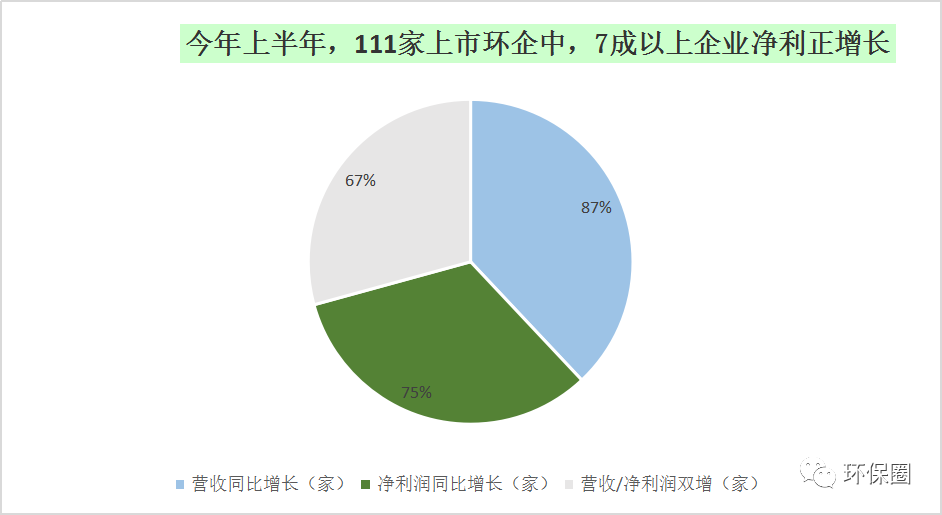

如往常一樣����,每年筆者都會花費2周左右時間統(tǒng)計制圖,通過營收�����、營收增幅�、凈利潤、凈利潤增幅等幾方面的數(shù)據(jù)維度����,為讀者展現(xiàn)每家上市環(huán)企的業(yè)績增長情況,以及頭部企業(yè)的變化�,從中窺探整體產(chǎn)業(yè)的發(fā)展?fàn)顩r。還記得去年����,在統(tǒng)計百余家上市環(huán)企2020年業(yè)績時,曾經(jīng)反復(fù)提到到一句話——“疫情影響疊加產(chǎn)業(yè)寒冬余溫��,大家普遍過得都不如從前了���,別說10%��、20%���、30%增長���,能活下來都不錯了?��!?/strong>這種“王小二過年�����,一年不如一年”的形勢�����,曾經(jīng)導(dǎo)致百余家上市環(huán)企近半數(shù)表現(xiàn)不理想��,要么營業(yè)收入負(fù)增長�,要么歸母凈利潤下滑或虧損�����,其中不乏有排名非?����?壳暗募?xì)分領(lǐng)域龍頭,如北控水務(wù)��、格林美�����、碧水源�����、啟迪環(huán)境����、東江環(huán)保等��,好的不好���,差的更差��。那么今年上半年呢����?環(huán)保企業(yè)是繼續(xù)一蹶不振�����,業(yè)績持續(xù)低迷?還是東山再起�����,打了漂亮翻身仗��?總體來看�,今年上半年,111家上市環(huán)保企業(yè)中����,營收同比增長的高達(dá)97家,占比87%�;歸母凈利潤同比增加則有83家,約占75%�����;營收和歸母凈利潤“雙增”有75家���,約占總數(shù)67%(如圖一圖二所示)���。圖一:111家上市環(huán)保企業(yè)2021中報總體情況▼

圖二:今年上半年�,111家上市環(huán)企中���,70%以上企業(yè)凈利潤正增長▼

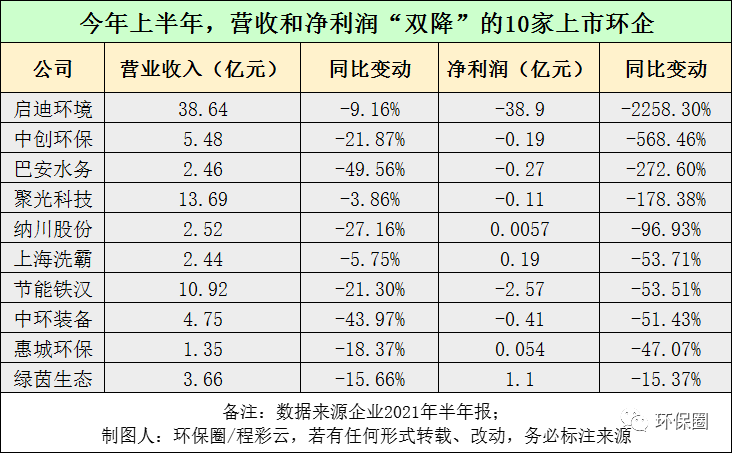

也就是說����,今年上半年����,111家上市環(huán)企中���,無論是營業(yè)收入����,還是歸母凈利潤方面���,大家都表現(xiàn)得不錯��,一掃2020年的悲觀情緒�����,70%以上的環(huán)保企業(yè)都向股東和市場交付了一張靚麗的答卷�,實現(xiàn)了“后疫情時代”的強勢反彈。具體到個股�,絕大多數(shù)企業(yè)也都在今年上半年開了個好頭,經(jīng)營業(yè)績打了個漂亮“翻身仗”�。有的一改往日業(yè)績頹勢,歸母凈利潤實現(xiàn)百分之幾千增長����,如雪浪環(huán)境,城發(fā)環(huán)境����、雪迪龍;也有的逐步擺脫虧損帽子��,歸母凈利潤實現(xiàn)百分之幾百的大增���,如中金環(huán)境����、嶺南股份�、蒙草生態(tài)、津膜科技��、菲達(dá)環(huán)保等;還有的細(xì)分領(lǐng)域龍頭�����,如上文提到格林美�����、碧水源�、清新環(huán)境,也從去年疫情和產(chǎn)業(yè)寒冬的陣痛中慢慢地企穩(wěn)����、好轉(zhuǎn),重現(xiàn)往日輝煌�����。歷經(jīng)了金融領(lǐng)域去杠桿�����、PPP政策強監(jiān)管���、新冠肺炎疫情沖擊以及民企易主“混改潮”后,這些上市環(huán)企雖然有過迷茫,有過失敗�����,有過反思����,但最終還是重拾信心,不屈不撓�����,終于迎來了業(yè)績復(fù)蘇��。不過����,今年上半年,在業(yè)績普遍好轉(zhuǎn)的背景下���,依然還是有個別環(huán)保企業(yè)“不爭氣”����,表現(xiàn)差強人意��,比如啟迪環(huán)境、巴安水務(wù)����、節(jié)能國禎、聚光科技���、中環(huán)裝備等10家企業(yè)(如圖三所示)�,營收和凈利潤雙雙下滑�����,甚至有的企業(yè)較上年同期���,虧損幅度擴大化��,前景堪憂�。圖三:今年上半年��,營收和凈利潤“雙降”的10家上市環(huán)企▼

營收榜:近9成實現(xiàn)正增長���,

“后疫情時代”誰是黑馬?

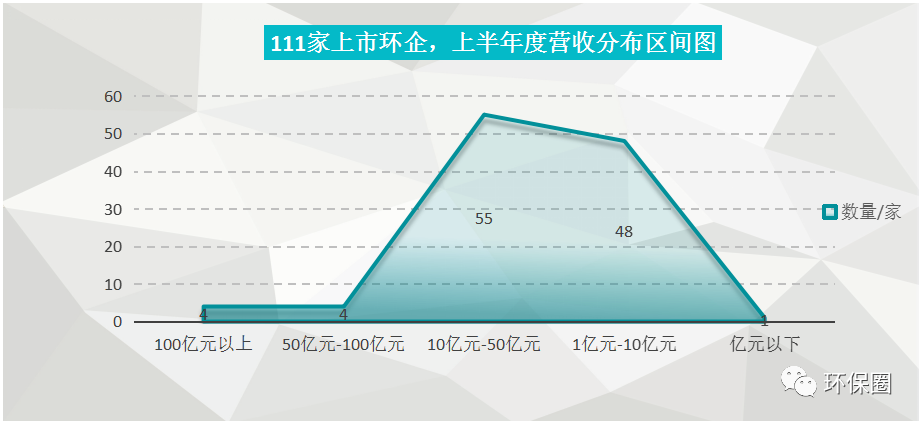

我們先看營收榜��。今年上半年,111家環(huán)保上市企業(yè)累計實現(xiàn)總營收2443.77億元�,相較于去年同期的2000億元,增加了22%��,高于預(yù)期�����。111家企業(yè)中���,營收實現(xiàn)正增長的高達(dá)97家�����,占比87%�,這一占比相較于上年同期55%�,大增32%,再次說明了之前被疫情沖擊���、資本低估環(huán)保行業(yè)���,今年上半年迎來觸底反彈跡象。受中報業(yè)績推動���,近期不少環(huán)保個股迎來漲停潮��。從營收分布區(qū)間來看���,111家上市環(huán)企中���,上半年突破50億元大關(guān)有8家,除了業(yè)內(nèi)熟悉TOP7之外�,如光大環(huán)境(220億元,44%)���、深圳能源(132.63億元�����,50.9%)�、中國天楹(114.64億元����,7.15%)、北控水務(wù)(113.6億元���,10%)�、首創(chuàng)環(huán)保(86.26億元���,24%)�、格林美(80億元����、42.51%),盈峰環(huán)境(54.5億元�����、-3%)外����,還新進(jìn)一名危廢行業(yè)龍頭企業(yè)——浙富控股,上半年營收大增118.83%至68.73億元�����。仔細(xì)觀察�����,頭部企業(yè)陣營變化不大�����,相較于去年同期“8家企業(yè)有5家營收都在下滑”的不利形勢下,今年半年度TOP8企業(yè)營業(yè)收入�����,幾乎都實現(xiàn)了正向增長����。下降一個檔次,我們發(fā)現(xiàn)����,半年度營收在10億元-50億元區(qū)間的就比較多了,有55家����,加上之前8家,半年度營收過10億元的累計達(dá)到63家����,相較于去年的50家,足足增加了13家���,說明后疫情時代有企業(yè)暗暗努力����,強勢反彈�,排名提升較快有城投控股及旗下的上海環(huán)境、城發(fā)環(huán)境���、中原環(huán)保等��。而營收區(qū)間位于1億元-10億元的“小而美”企業(yè)���,也不少,有48家�,它們大多是近幾年剛IPO的科創(chuàng)板、創(chuàng)業(yè)板“新兵”(如圖四所示)�����。圖四:111家上市環(huán)企���,上半年度營收分布區(qū)間圖▼

而在半年度營收TOP30榜單中���,只有啟迪環(huán)境/盈峰環(huán)境/云南水務(wù)略微下降,其余27家均業(yè)績大喜,30家企業(yè)累計實現(xiàn)總營收高達(dá)1672億元��,這些企業(yè)也掌握著環(huán)保行業(yè)絕大多數(shù)財富����,算是業(yè)內(nèi)較為優(yōu)秀上市企業(yè)(如圖五所示)。圖五:半年度營收過23億元的TOP30榜單圖▼

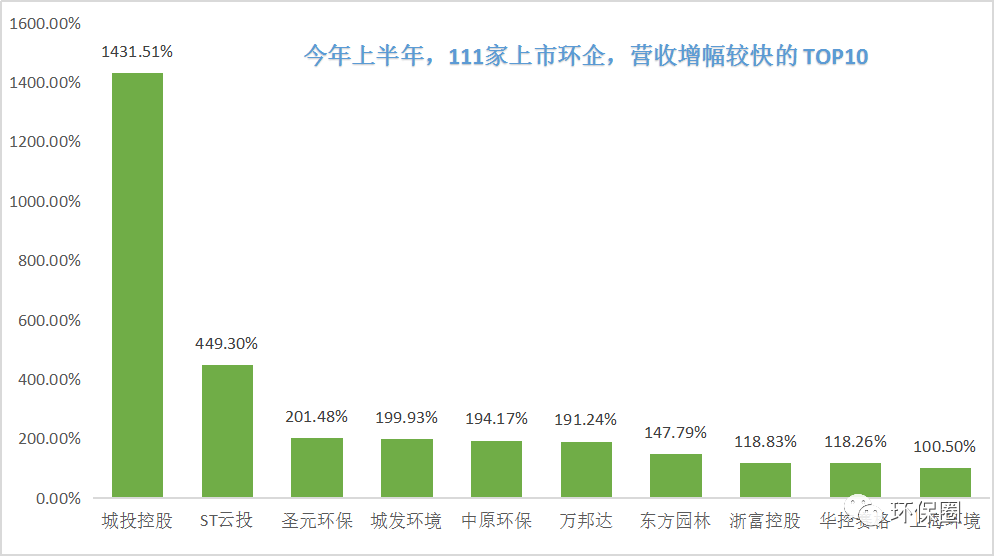

營收變動幅度方面�����,數(shù)據(jù)同樣喜人���。111家上市環(huán)企����,除了那些穩(wěn)步連續(xù)增長“卓越者”���,每年總有一些讓人意想不到的“黑馬”企業(yè)率先突圍出來�����,少則百分之幾百增長��,多則百分之上千增長�,成為上半年營收增速最快的10家先鋒企業(yè)。在半年度營收增速TOP10中�,既有坐落于上海的房產(chǎn)/水務(wù)/固廢“三劍齊發(fā)”的城投控股以及旗下的上海環(huán)境,也有因納入電價補貼�、部分焚燒項目轉(zhuǎn)運營推動業(yè)績大增的城發(fā)環(huán)境和圣元環(huán)保,亦有去年業(yè)績還萎靡不振的萬邦達(dá)和東方園林(如圖六所示)�。圖六:半年度營收增速較快的TOP10榜單▼

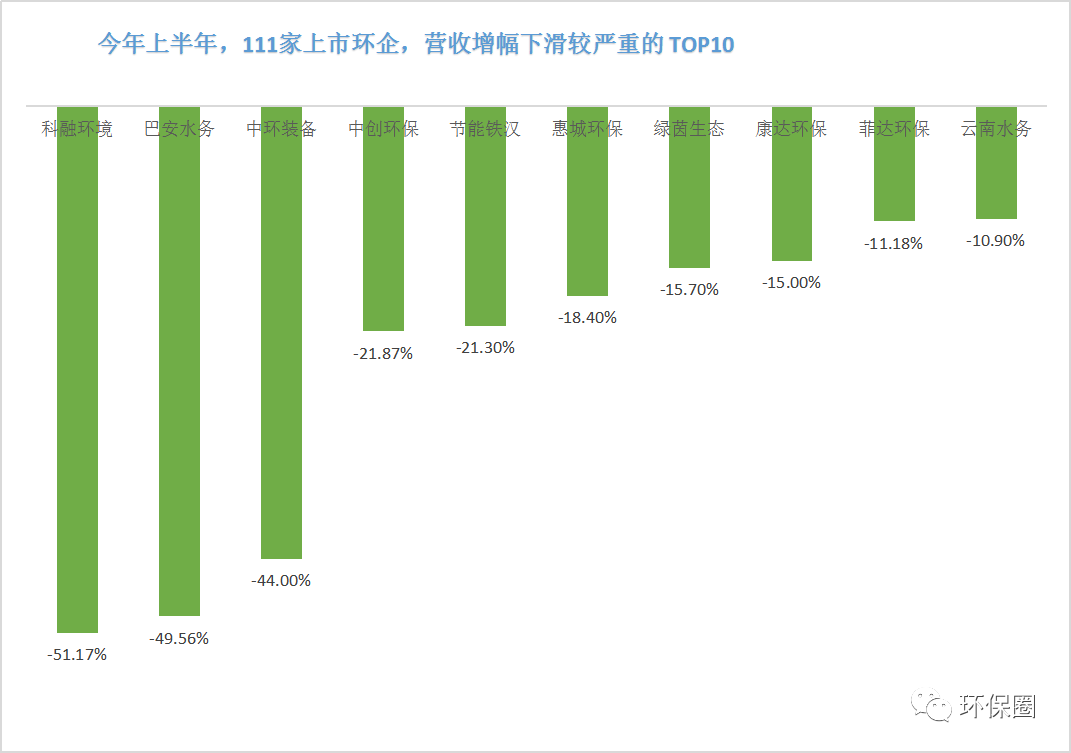

相反,同樣也有表現(xiàn)欠佳��,未能在后疫情時代實現(xiàn)“業(yè)績翻盤”的營收增幅倒數(shù)TOP10企業(yè)��,這些企業(yè)有的是已經(jīng)引入國資��,但混改成效不大��,如雄安入主的科融環(huán)境���,中節(jié)能旗下的中環(huán)裝備、節(jié)能鐵漢���,濰坊國資接盤的巴安水務(wù)�����;有的是營收和凈利潤財務(wù)指標(biāo)均下滑的的中創(chuàng)環(huán)保(曾用名三維絲)��、惠城環(huán)保�、綠茵生態(tài);還有的是營收下滑�����,凈利潤卻大增300.04%的菲達(dá)環(huán)保���。(如圖七所示)圖七:半年度營收下滑較快的TOP10榜單▼

凈利潤榜:7成以上凈利正增長����,

誰是“虧損王”��?

看完上半年營收增長情況��,我們重點分析一下凈利潤���。先說結(jié)論����,今年上半年���,111家環(huán)保上市企業(yè)中����,歸屬于上市公司股東的凈利潤好于預(yù)期,遠(yuǎn)高于去年中報和年報�。具體來看,111家上市環(huán)企���,歸母凈利潤實現(xiàn)增長有83家�,約占75%���。也就是說,今年上半年度��,只有25%企業(yè)���,約29家企業(yè)表現(xiàn)“不盡如意”�����,歸母凈利潤出現(xiàn)下滑/虧損情況���,較去年中報的“近半數(shù)下滑”,減少了約25%�����。也有人說,今年中報不能與去年相比����,是因為去年受到疫情影響,特殊時期不作數(shù)����。不過,今年中報的數(shù)據(jù)����,與去年年報的40%下滑率相比,同樣也減少了15%��,再次說明了后疫情時代�����,除了個別企業(yè)環(huán)保股因為個別原因未能重振往日雄風(fēng)(如圖八所示)���,絕大多數(shù)企業(yè)則已經(jīng)通過出售股權(quán)���、賣項目�����、傍身央企和國資�,實現(xiàn)了逆風(fēng)翻盤�。圖八:今年上半年,歸母凈利潤實現(xiàn)負(fù)增長/虧損的29家上市環(huán)企▼

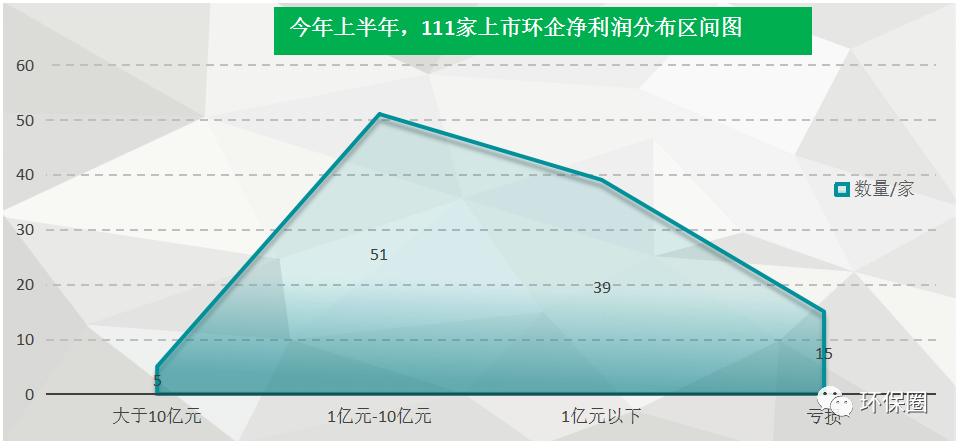

總體上看����,雖然上半年度業(yè)績好于去年,但是與動則幾十億����、上百億營收的其他行業(yè)相比,111家上市環(huán)企中����,除了頭部企業(yè)如光大環(huán)境���、北控水務(wù)�����、深圳能源���、首創(chuàng)環(huán)保����、浙富控股��、重慶稅務(wù)上半年度歸母凈利潤大于10億元���,坐穩(wěn)霸主地位之外�,80%以上環(huán)保企業(yè)上半年實現(xiàn)的歸母凈利潤區(qū)間都位于1億元-10億元或者1億元以下(如圖九所示)�,行業(yè)“小散弱、大而不強”的特征依然沒變���。圖九:今年上半年��,111家上市環(huán)企凈利潤分布區(qū)間圖▼

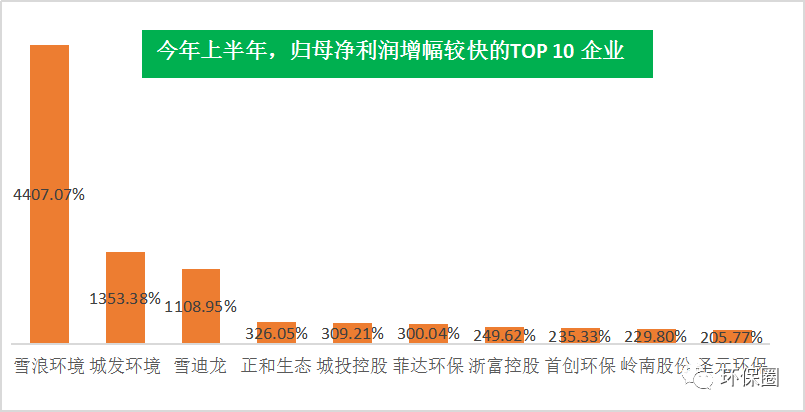

凈利潤變動幅度方面����,今年上半年雪浪環(huán)境�、城發(fā)環(huán)境、雪迪龍的歸母凈利潤與去年同期相比����,大增4407%���、1353%、1109%�,位于行業(yè)增速TOP3,正和生態(tài)���、城投控股��、菲達(dá)環(huán)保�����、浙富控股����、首創(chuàng)環(huán)保�����、嶺南股份等7家也榜上有名(如圖十所示)�����。這些凈利潤大增的TOP10�����,增長原因雖說各有不同����,但是大多有以下三點:1、通過股權(quán)合作�����,短期合并報表導(dǎo)致���,如雪浪環(huán)境�����,主要系上海長盈納入公司合并報表所致����;

2��、通過強化回款����、去重資產(chǎn)�����,重視運營的高質(zhì)量發(fā)展方式追求穩(wěn)定增長���,如首創(chuàng)環(huán)保、正和生態(tài)�;

3、還有的企業(yè)利用固廢行業(yè)大發(fā)展好時機��,大量在建項目投入運營并納入新能源資金庫�����,這在圣元環(huán)保得到充分體現(xiàn)����,上半年度僅可再生能源補貼收入累計高達(dá)2.06億元。

圖十:今年上半年�,歸母凈利潤增幅較快的TOP10企業(yè)▼

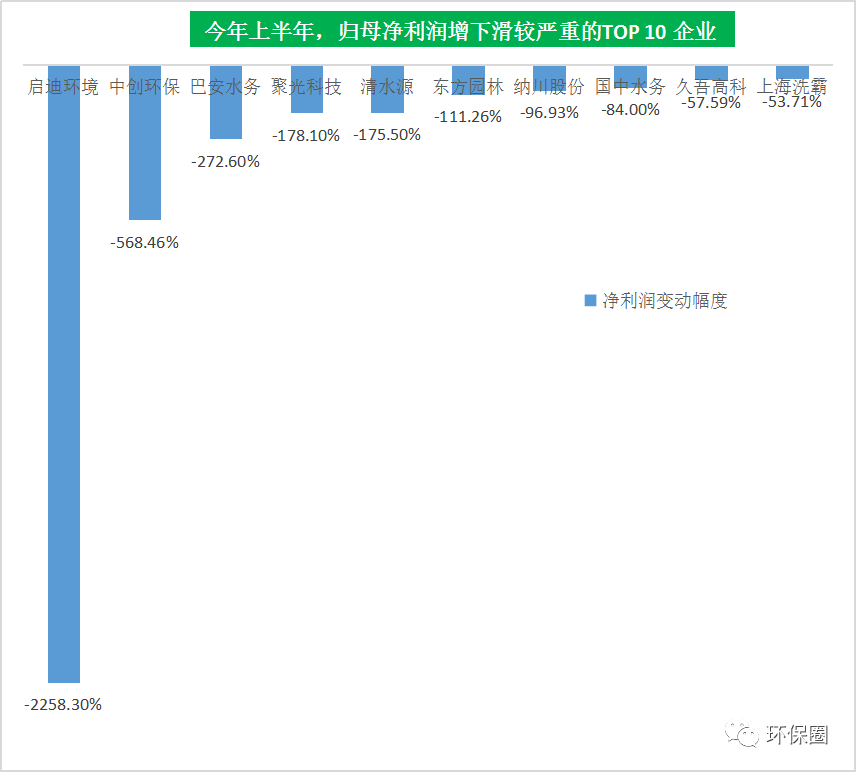

當(dāng)然,不乏有一些前幾年受PPP項目去杠桿影響����,融資條件不暢,疫情影響創(chuàng)傷還未緩過勁來的企業(yè)�����,即便出售股權(quán)引入國資��,如東方園林�、巴安水務(wù)、啟迪環(huán)境等��,但對他們來說要想恢復(fù)往日容光仍需時日(如圖十一所示)���。“虧損王”當(dāng)屬啟迪環(huán)境�,上半年實現(xiàn)歸母凈利潤-38.9億元����,同比驟減2258%,據(jù)悉近39億元的虧損中�����,有31.9億元虧損是由于出售股權(quán)�、項目導(dǎo)致計提資產(chǎn)減值帶來的。還有頻頻陷入控股股東“內(nèi)斗”的中創(chuàng)環(huán)保(曾用名三維絲)���,上半年歸母凈利潤-1875.1萬�,同比大減568.46%,主要系原材料成本上升�、子公司江西祥盛受到停工處罰,業(yè)績對賭未實現(xiàn)等因素導(dǎo)致公司虧損����。同樣由盈轉(zhuǎn)虧的還有巴安水務(wù),上半年度凈利潤虧損約2685萬元���,同比減少了272.60%��,這不是巴安水務(wù)首次預(yù)虧了�����,去年年報業(yè)績就曾“變臉”����,預(yù)虧3.5億�����,“賣身”珠海市國資失敗��,不得不再尋國資“輸血”,最終山東高創(chuàng)擬10億接盤��。

圖十一:今年上半年��,歸母凈利潤下滑較嚴(yán)重的TOP10企業(yè)▼

思考:環(huán)保行業(yè)“至暗時刻”

已經(jīng)過去��,混改不是“萬能藥”

以上只從營收和凈利潤兩大基本指標(biāo)����,簡單評估各家企業(yè)上半年經(jīng)營情況�����,也能說明一些問題��,引發(fā)一點思考�。?其一:上半年業(yè)績好于預(yù)期,環(huán)保行業(yè)最艱難的“至暗時刻”已經(jīng)過去��。?其二�����、頭部企業(yè)變化不大�,“兩超(光大環(huán)境����、北控水務(wù))多強”的競爭格局已經(jīng)形成�。?其三,固廢板塊基本面持續(xù)向好,連續(xù)四年反超水務(wù)�����、大氣板塊,不僅僅由于近年來垃圾分類�����、無廢城市���、零填埋政策推動��,還因為固廢板塊��,如垃圾焚燒���、危廢�、環(huán)衛(wèi)、醫(yī)廢項目�����,多為成熟運營類資產(chǎn)�����,商業(yè)付費模式較為清晰���。以垃圾焚燒為例����,看似近年來國補滑坡對企業(yè)發(fā)展不利��,但是以收定補也讓入庫大門大開了,不少垃圾焚燒電廠項目紛紛納入可再生能源補貼清單�。以三峰環(huán)境為例,今年上半年盈利7.58億����,已超去年全年��,利潤一半來自可再生能源補貼�����,僅百果園�����、涪陵�、庫爾勒3個項目獲得補貼收入高達(dá)3.85億元���,同樣還有上文提到圣元環(huán)保����,暫不累贅���。其四:混改不是“萬能藥”�����,國資也是救急不救貧,核心競爭力才是硬道理�。對于上市民企����,要充分認(rèn)識到���,找個接盤方,傍上國資和央企大腿���,雖然能接一時之急���,讓你滿血復(fù)活�,但是要想保持業(yè)績持續(xù)增長���,長期在環(huán)保行業(yè)呆下去���,只有一條那就是人無你有的核心競爭力��。要不然即便引入國資,但混改成效依然不大�,如上文提到營收下滑較嚴(yán)重的幾家上市民企�����,如雄安入主的科融環(huán)境,中節(jié)能旗下的中環(huán)裝備、節(jié)能鐵漢以及濰坊國資接盤的巴安水務(wù)。總而言之,身處這個苦行僧一般的環(huán)保行業(yè)����,生意越來越不好做��,錢越來越難賺是常態(tài)�����,但也沒必要唱衰它����,環(huán)保產(chǎn)業(yè)雖然存在階段性問題����,但這些并不是行業(yè)自身問題�����,而是不合適政策誤傷了環(huán)保產(chǎn)業(yè)���。不可否認(rèn)�,“十四五”我國環(huán)保行業(yè)仍然存在一定壓力��,但是面臨壓力的時候,有人一蹶不振����,也有人逆勢突圍���,最可貴的是不斷前行的勇氣���。只要不斷努力�,提升自身的核心競爭力�,未來行業(yè)前景依舊可期�!

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容�����、版權(quán)等問題���,文章來源方自負(fù)相關(guān)法律責(zé)任��。

3. 如涉及作品內(nèi)容�����、版權(quán)等問題��,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益��。