導(dǎo)讀

近年來(lái)���,生態(tài)環(huán)保企業(yè)上市的新聞不絕于耳�����,尤其2021年在全球IPO市場(chǎng)共同發(fā)力的大背景下���,生態(tài)環(huán)保企業(yè)上市大潮更是迎來(lái)又一波的井噴��,據(jù)不完全統(tǒng)計(jì)���,今年以來(lái)已有26家生態(tài)環(huán)保企業(yè)完成上市,這個(gè)數(shù)字已突破歷年上市企業(yè)數(shù)量的最大值���。但與此同時(shí)�,國(guó)內(nèi)生態(tài)環(huán)保企業(yè)在資本市場(chǎng)表現(xiàn)黯淡�,連續(xù)多年跑輸大盤(pán),而對(duì)標(biāo)國(guó)際領(lǐng)先企業(yè)��,我國(guó)生態(tài)環(huán)保龍頭企業(yè)的估值也普遍偏低��。隨著2020年10月《國(guó)務(wù)院關(guān)于進(jìn)一步提高上市公司質(zhì)量的意見(jiàn)》的發(fā)布����,杜絕偽市值管理、鼓勵(lì)真正意義的市值管理提上日程����,生態(tài)環(huán)保企業(yè)能否借新一輪政策東風(fēng),努力實(shí)現(xiàn)以內(nèi)在價(jià)值為支撐的公司總市值最大化�����,這是一個(gè)值得探討的問(wèn)題���。

本文正是在此背景下�����,探討了生態(tài)環(huán)保企業(yè)市值管理的三大關(guān)鍵:

定好性:不同行業(yè)的估值中樞相差較大��,例如能源類與環(huán)保類就相差2-6倍�����,具有多類細(xì)分業(yè)務(wù)或有轉(zhuǎn)型意向的生態(tài)環(huán)保企業(yè)可在定性上多加考慮���,以“十四五”戰(zhàn)略規(guī)劃為契機(jī),講好發(fā)展故事�、定好估值中樞、融入利好舉措����,為市值管理做足準(zhǔn)備。

練內(nèi)功:不論是價(jià)值創(chuàng)造���,還是價(jià)值實(shí)現(xiàn)�,生態(tài)環(huán)保企業(yè)仍有相當(dāng)工作要做,應(yīng)緊抓項(xiàng)目全周期融投技建運(yùn)各環(huán)節(jié)工作進(jìn)行價(jià)值創(chuàng)造���,同時(shí)通過(guò)包括投資者���、券商分析師、媒體與監(jiān)管機(jī)構(gòu)等在內(nèi)的關(guān)系管理與信息溝通���,做好預(yù)期和流動(dòng)性管理��,讓公司價(jià)值被市場(chǎng)正確認(rèn)知�。

等時(shí)機(jī):在資本市場(chǎng)走向成熟�、理性的同時(shí),也應(yīng)認(rèn)識(shí)到不管是企業(yè)內(nèi)在價(jià)值與股票價(jià)值相匹配�,還是生態(tài)環(huán)保行業(yè)估值中樞的提振都不是一蹴而就的,切忌“一陣風(fēng)”運(yùn)動(dòng)����。

新規(guī)出臺(tái),生態(tài)環(huán)保企業(yè)市值管理亟待提上日程

我國(guó)于2005年首次提出“市值管理”概念����,但以此為名���,資本市場(chǎng)長(zhǎng)期出現(xiàn)各類“偽市值管理”亂象�����,包括背后交易拉抬股價(jià)�����、鼓噪并購(gòu)重組吸引“韭菜”入場(chǎng)等��,迫使政策不斷調(diào)整以規(guī)范市場(chǎng)�����,直到2020年10月���,國(guó)務(wù)院發(fā)布《關(guān)于進(jìn)一步提高上市公司質(zhì)量的意見(jiàn)》(以下簡(jiǎn)稱《意見(jiàn)》)���,政策上打通了上市公司在資本市場(chǎng)的整個(gè)生命周期、部署了之前長(zhǎng)期未解決問(wèn)題的應(yīng)對(duì)措施�����,因而也對(duì)上市公司提出了更高要求,市值管理開(kāi)始“脫虛向?qū)?rdquo;���。

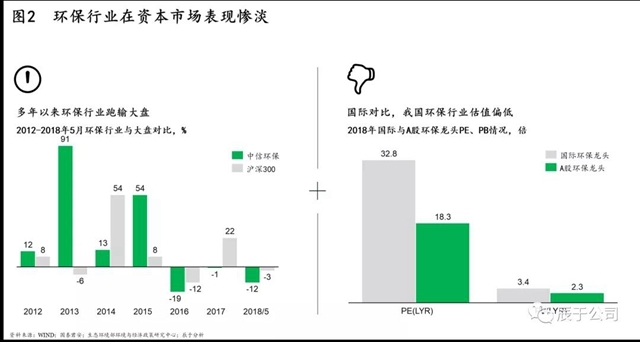

與之相對(duì)的是����,多年以來(lái)生態(tài)環(huán)保企業(yè)在我國(guó)資本市場(chǎng)上表現(xiàn)黯淡�,從2016年到2018年5月,中信環(huán)保指數(shù)漲幅分別為-19%�、-1%和-12%,連續(xù)三年大幅跑輸滬深300�,而對(duì)標(biāo)國(guó)際領(lǐng)先企業(yè),我國(guó)生態(tài)環(huán)保龍頭企業(yè)的估值也普遍偏低(見(jiàn)圖2)����。表現(xiàn)黯淡的最突出表現(xiàn),則是生態(tài)環(huán)保企業(yè)始終存在的“融資貴”問(wèn)題���,盡管生態(tài)環(huán)保行業(yè)平均投資收益僅為6%����,2019年的平均融資成本卻達(dá)到了8%左右����。

綜合分析以上政策變化和生態(tài)環(huán)保企業(yè)當(dāng)前處境�,辰于認(rèn)為�����,生態(tài)環(huán)保企業(yè)亟需將真正的市值管理提上日程����,以實(shí)現(xiàn)新一輪高質(zhì)量發(fā)展�。主要基于三個(gè)考慮:

市值管理引發(fā)政府和公眾的雙重注意的新時(shí)代背景:2020年《意見(jiàn)》的出臺(tái)反映了政府政策層面的關(guān)注和重視;2021年6月后�,更是將市值管理推向了政府和社會(huì)的關(guān)注焦點(diǎn)。

無(wú)價(jià)值或無(wú)法自證價(jià)值的企業(yè)將被市場(chǎng)拋棄的市場(chǎng)大勢(shì):截至2021年9月�,全A股上市公司已有4535家,并且正以400家/年左右的速度增加����,A股上市數(shù)量的增速已超出大多投資者的覆蓋能力,這其中��,頭部企業(yè)已被投資者關(guān)注跟蹤���,尾部企業(yè)在長(zhǎng)周期市值管理或?qū)⑹窍葳邋e(cuò)誤���,而具有潛質(zhì)的中部企業(yè)需要的是如實(shí)的價(jià)值揭示及自證預(yù)言�����。

生態(tài)環(huán)保企業(yè)求生存�、促發(fā)展的迫切需求:求生存體現(xiàn)在生態(tài)環(huán)保項(xiàng)目多具有資金需求量大�����、回收周期長(zhǎng)�、資金周轉(zhuǎn)慢等特點(diǎn),融資渠道無(wú)保障將寸步難行���;促發(fā)展體現(xiàn)在對(duì)于生態(tài)環(huán)保企業(yè)而言����,通過(guò)資本配置可使得企業(yè)現(xiàn)金流健康�,持續(xù)發(fā)展,另一方面也可借力加快發(fā)展速度��,例如民企代表盈峰環(huán)境通過(guò)換股收購(gòu)以152.5億鯨吞中聯(lián)環(huán)境�,但對(duì)母體公司不會(huì)帶來(lái)實(shí)質(zhì)性的現(xiàn)金支出壓力。

把握三大關(guān)鍵實(shí)現(xiàn)“真”市值管理

一般認(rèn)為��,市值管理是指上市公司從穩(wěn)定和提升市值出發(fā),通過(guò)公司的戰(zhàn)略規(guī)劃���、經(jīng)營(yíng)管理和投資者關(guān)系管理�,促使股價(jià)充分反映公司內(nèi)在價(jià)值��,并通過(guò)努力實(shí)現(xiàn)以內(nèi)在價(jià)值為支撐的公司總市值最大化的管理活動(dòng)�����。成功的市值管理有以下三大關(guān)鍵:

關(guān)鍵一:定好性

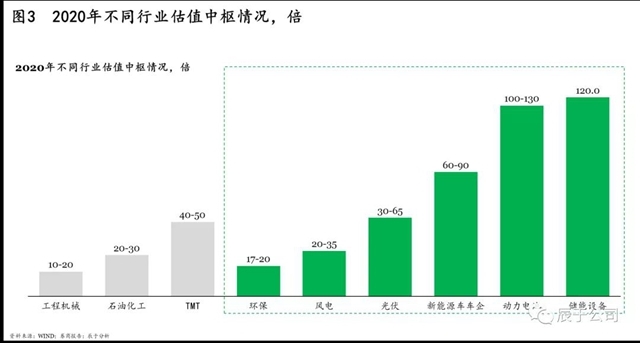

不難發(fā)現(xiàn)��,不同行業(yè)的估值中樞相差很大��,例如能源類與生態(tài)環(huán)保類之間就相差2-6倍(圖3)����,因此���,具有多類業(yè)務(wù)或有轉(zhuǎn)型意向的生態(tài)環(huán)保企業(yè)可在行業(yè)定性上多加考慮���。

辰于認(rèn)為,在“定好性”方面�����,生態(tài)環(huán)保企業(yè)可以“十四五”戰(zhàn)略規(guī)劃為契機(jī),明晰公司發(fā)展方向的同時(shí)����,為市值管理做好準(zhǔn)備:

講好資本故事。生態(tài)環(huán)保企業(yè)通過(guò)嚴(yán)謹(jǐn)制定企業(yè)戰(zhàn)略����、清晰描繪商業(yè)模式、講好以戰(zhàn)略為導(dǎo)向的資本市場(chǎng)故事���,增強(qiáng)對(duì)長(zhǎng)期價(jià)值投資者的吸引力��,而這需要把握好“四個(gè)一致”:資本市場(chǎng)故事元素與總體經(jīng)營(yíng)策略保持一致�����、決定項(xiàng)目成敗的關(guān)鍵要素與資本市場(chǎng)故事范圍保持一致�����、財(cái)務(wù)和運(yùn)營(yíng)數(shù)據(jù)保持一致���、商業(yè)表述與合規(guī)要求保持一致���。

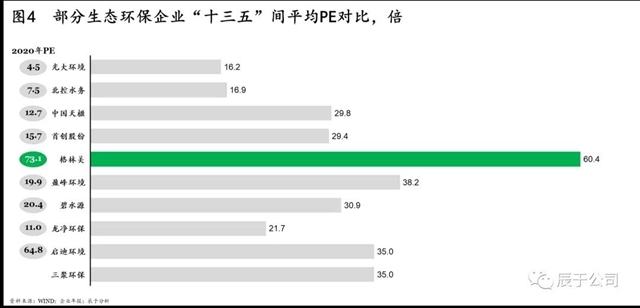

定好估值中樞。不同行業(yè)的估值中樞相差較大�����,而上市公司定性具有一定的靈活性���,可從主營(yíng)業(yè)務(wù)��、收入和利潤(rùn)����、關(guān)鍵成功要素�����、資產(chǎn)分類等角度入手為公司調(diào)性確定合理定位�。例如素有“節(jié)能環(huán)保老兵”之稱的格林美��,主營(yíng)業(yè)務(wù)為廢棄資源回收利用和鈷鎳產(chǎn)品����,考慮到金屬新材料所在領(lǐng)域近年較為火熱���,估值中樞在較高水平,其積極轉(zhuǎn)型選取該行業(yè)作為估值中樞����,在資本市場(chǎng)上可比估值公司為華友鈷業(yè)、寧德時(shí)代等估值較高的公司�,因而相比于生態(tài)環(huán)保企業(yè),其估值處于領(lǐng)先位置(見(jiàn)圖4)���。

融入利好舉措��。這些有利于提升估值的舉措不甚枚舉��,例如通過(guò)并購(gòu)?fù)瑯I(yè)利潤(rùn)較高的公司或者外延并購(gòu)增強(qiáng)公司成長(zhǎng)性�����;通過(guò)剝離���、分拆盈利較差、低估值業(yè)務(wù)����,提升公司業(yè)績(jī)和整體競(jìng)爭(zhēng)力�����;從傳統(tǒng)行業(yè)轉(zhuǎn)向新興成長(zhǎng)行業(yè)(如雙碳背景下的清潔能源)�;通過(guò)優(yōu)化���、創(chuàng)新經(jīng)營(yíng)模式�,提高企業(yè)經(jīng)營(yíng)效率����;當(dāng)企業(yè)市值低估時(shí),可通過(guò)董監(jiān)高增持����、公司回購(gòu)等提振市場(chǎng)信心維護(hù)企業(yè)市值與價(jià)值匹配度等。

關(guān)鍵二:練內(nèi)功

必須強(qiáng)調(diào)的是�,真正的市值管理以價(jià)值創(chuàng)造和價(jià)值實(shí)現(xiàn)為核心,而國(guó)內(nèi)的生態(tài)環(huán)保企業(yè)在這兩方面均存在相當(dāng)工作可做��。

價(jià)值創(chuàng)造是市值管理的基礎(chǔ)��,其評(píng)判指標(biāo)主要有業(yè)績(jī)?cè)鲩L(zhǎng)�、持續(xù)盈利��、投資資本回報(bào)率(ROIC)三類,其中ROIC主要是體現(xiàn)總體資本的使用效率�,如果低于加權(quán)平均資本成本,則意味著盈利未轉(zhuǎn)化為價(jià)值���。調(diào)研發(fā)現(xiàn)��,當(dāng)前大多數(shù)生態(tài)環(huán)保上市企業(yè)往往以追求營(yíng)收為導(dǎo)向�����,忽視了總體資本的使用效率����,ROIC表現(xiàn)堪憂����,例如2020年?duì)I業(yè)收入排名前十的生態(tài)環(huán)保上市企業(yè)中,70%的企業(yè)當(dāng)年的ROIC低于6%��,價(jià)值創(chuàng)造亟待提升���。

價(jià)值實(shí)現(xiàn)是市值管理的目的�,通過(guò)投資者關(guān)系管理、媒體關(guān)系管理���、公眾關(guān)系管理���、監(jiān)管關(guān)系管理等方式,將內(nèi)在價(jià)值清晰地描述并傳遞給資本市場(chǎng)����。一般從預(yù)期管理和流動(dòng)性管理實(shí)現(xiàn)情況來(lái)判斷企業(yè)的價(jià)值實(shí)現(xiàn)能力,其中預(yù)期管理是投資者對(duì)公司增長(zhǎng)能力的預(yù)期��,流動(dòng)性管理則是指市場(chǎng)能見(jiàn)度的管理�,分為機(jī)構(gòu)和散戶兩個(gè)層面。對(duì)于生態(tài)環(huán)保企業(yè)而言���,近年來(lái)的PPP項(xiàng)目暴雷����、部分頭部名企“賣身”或退市很大程度的打擊了投資者信心�,同時(shí),生態(tài)環(huán)保企業(yè)的品牌傳播手段單一��、缺乏創(chuàng)新���,導(dǎo)致曝光度偏低�����,難以引導(dǎo)激發(fā)市場(chǎng)情緒�,點(diǎn)燃投資者熱情(見(jiàn)圖5)����。

對(duì)此,辰于認(rèn)為��,企業(yè)練好內(nèi)功可從兩方面著手:

其一���,基于對(duì)企業(yè)ROIC計(jì)算的拆解���,我們認(rèn)為在營(yíng)收持續(xù)增長(zhǎng)下,生態(tài)環(huán)保企業(yè)應(yīng)抓緊項(xiàng)目管理和運(yùn)營(yíng)管理����,進(jìn)行價(jià)值創(chuàng)造。項(xiàng)目管理需要做好進(jìn)度管理�,不超工期,提升資本周轉(zhuǎn)率��;做好成本管理,不超預(yù)算�����,釋放利潤(rùn)�����;做好質(zhì)量管理�����,提升品牌美譽(yù)度�;做好安全管理,支撐企業(yè)持續(xù)發(fā)展�。運(yùn)營(yíng)管理強(qiáng)調(diào)運(yùn)營(yíng)做到標(biāo)準(zhǔn)化、精益化�����、智慧化���,提升生產(chǎn)效率���,釋放更多利潤(rùn)��,穩(wěn)定輸出現(xiàn)金流�����。

其二,基于對(duì)領(lǐng)先案例的分析���,我們認(rèn)為企業(yè)應(yīng)通過(guò)4R齊發(fā)力(指包括投資者IR�、券商分析師AR��、媒體MR與監(jiān)管機(jī)構(gòu)RR的關(guān)系管理與信息溝通)�����,做好預(yù)期和流動(dòng)性管理��,讓公司價(jià)值被市場(chǎng)正確認(rèn)知����。就預(yù)期管理而言,可通過(guò)提高信息披露的質(zhì)量����、及其數(shù)據(jù)連續(xù)性和穩(wěn)定性����,引導(dǎo)投資者正確認(rèn)識(shí)公司價(jià)值��、方便投資者跟蹤了解公司情況�����。就流動(dòng)性管理而言��,可積極利用賣方分析師的投研服務(wù)����,提升與機(jī)構(gòu)投資者的溝通效率,同時(shí)運(yùn)用新技術(shù)新手段加強(qiáng)溝通頻率和溝通范圍���,例如2020年新冠疫情以來(lái)����,業(yè)績(jī)發(fā)布會(huì)���、投資者開(kāi)放日等活動(dòng)轉(zhuǎn)到線上��,或在線下線上同步直播�����,起到了較好效果���,一些無(wú)需現(xiàn)場(chǎng)實(shí)地參觀的交流亦可通過(guò)網(wǎng)上路演����、電話會(huì)議或視頻會(huì)議等方式開(kāi)展�����。

關(guān)鍵三:等時(shí)機(jī)

政策推動(dòng)下�,國(guó)內(nèi)資本市場(chǎng)改革逐步深化��,制度建設(shè)日趨完善�����,生態(tài)環(huán)保企業(yè)面臨的資本市場(chǎng)大環(huán)境正走向理性�����。A股對(duì)H股的溢價(jià)逐步收窄便是其中一佐證:基于對(duì)95家同時(shí)在A股和港股上市的企業(yè)的分析�����,可以看到相比于2006年最高峰時(shí)A股對(duì)H股超過(guò)100%的溢價(jià),當(dāng)前30%-40%的溢價(jià)已有明顯收窄(見(jiàn)圖6)��。

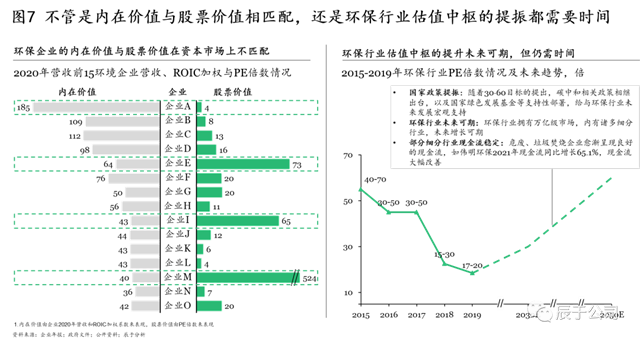

但必須承認(rèn)的是����,向好趨勢(shì)的背后,我國(guó)資本市場(chǎng)的制度完善仍需時(shí)間��。首先是生態(tài)環(huán)保企業(yè)內(nèi)在價(jià)值與股票價(jià)值的相匹配需要時(shí)間���,在對(duì)生態(tài)環(huán)保企業(yè)2020年?duì)I收前15強(qiáng)的營(yíng)收�����、ROIC加權(quán)和PE倍數(shù)進(jìn)行分析得到��,多數(shù)企業(yè)(如企業(yè)A�、E��、I�、M)的內(nèi)在價(jià)值與股票價(jià)值在資本市場(chǎng)上并不匹配。其次是生態(tài)環(huán)保估值中樞的提升仍需時(shí)日�����,盡管隨著國(guó)家政策的提振、生態(tài)環(huán)保行業(yè)的發(fā)展���、部分細(xì)分行業(yè)企業(yè)現(xiàn)金流狀況的改善����,環(huán)保估值中樞提升未來(lái)可期����,但也并不是一蹴而就的(見(jiàn)圖7)。

報(bào)告采集的數(shù)據(jù)截至2021年9月�。

報(bào)告資料來(lái)源為國(guó)務(wù)院����、生態(tài)環(huán)境部、政府信息公開(kāi)�、全國(guó)工商聯(lián)環(huán)境商會(huì)、券商研究報(bào)告����、WIND、辰數(shù)等��。

原標(biāo)題:定好性、練內(nèi)功���、等時(shí)機(jī):生態(tài)環(huán)保企業(yè)市值管理“三部曲”