自從人類學(xué)會用火開始�����,生物質(zhì)能就開始成為重要的能源類型,但其地位自蒸汽時代后一落千丈����,化石能源后來居上。進入21世紀(jì)�����,石油危機���、能源危機促使人類尋找替代能源��,生物質(zhì)能再次進入視野范圍�。自從人類學(xué)會用火開始�,生物質(zhì)能就開始成為重要的能源類型,但其地位自蒸汽時代后一落千丈��,化石能源后來居上�����。進入21世紀(jì)���,石油危機��、能源危機促使人類尋找替代能源,生物質(zhì)能再次進入視野范圍����。

我國的生物質(zhì)能行業(yè)發(fā)展從“十一五”伊始����,目前仍然有十幾倍的發(fā)展?jié)摿τ写诰?���。機遇伴隨著挑戰(zhàn),辰于從行業(yè)整體到四大細分領(lǐng)域����,逐一為你分析生物質(zhì)能各細分領(lǐng)域的發(fā)展方向:

?生物天然氣——技術(shù)成熟但尚需政策推力

?生物質(zhì)發(fā)電——盈利性挑戰(zhàn)嚴(yán)峻,技術(shù)和模式突破是方向

?生物質(zhì)成型燃料——行業(yè)發(fā)展成熟��,增長穩(wěn)定

?生物液體燃料——供需均未完全放開���,進入快車道還需時日

我國生物質(zhì)能發(fā)展?jié)摿薮?/span>

生物質(zhì)能是指太陽能以化學(xué)能形式儲存在生物質(zhì)中的能量形式�,燒柴火便是對生物質(zhì)能的利用�,自從人類學(xué)會了使用火,生物質(zhì)能就成為重要的能源來源之一?,F(xiàn)代生物質(zhì)能行業(yè)進一步對各種有機質(zhì)中的能源進行加工和轉(zhuǎn)換,變成各類更易儲存��、運輸和使用的能源類型��,具體可分為四大類別:生物天然氣,生物質(zhì)發(fā)電�����,生物質(zhì)成型燃料�,生物液體燃料。這四類均已有一定的發(fā)展基礎(chǔ)(見圖1)�。

然而總的來說,生物質(zhì)能發(fā)展的時間并不長��,21世紀(jì)以前這個領(lǐng)域的相關(guān)研究極少���,我國也直到“十一五”才首次將其納入規(guī)劃范圍�。2008年石油危機促使人類開始尋找替代能源��,生物質(zhì)能也逐漸成為一個重要的選項(見圖2)����。

正因如此,我國生物質(zhì)能還處于發(fā)展的初級階段�����,潛力巨大����。根據(jù)公開資料測算,當(dāng)前我國生物質(zhì)能每年可以利用的量將近5億噸標(biāo)準(zhǔn)煤���,相較之下目前已經(jīng)利用的量只有不到0.4億噸標(biāo)準(zhǔn)煤�����,生物質(zhì)能是一座待持續(xù)發(fā)掘的能源寶庫�,行業(yè)還有十幾倍的增長空間���。

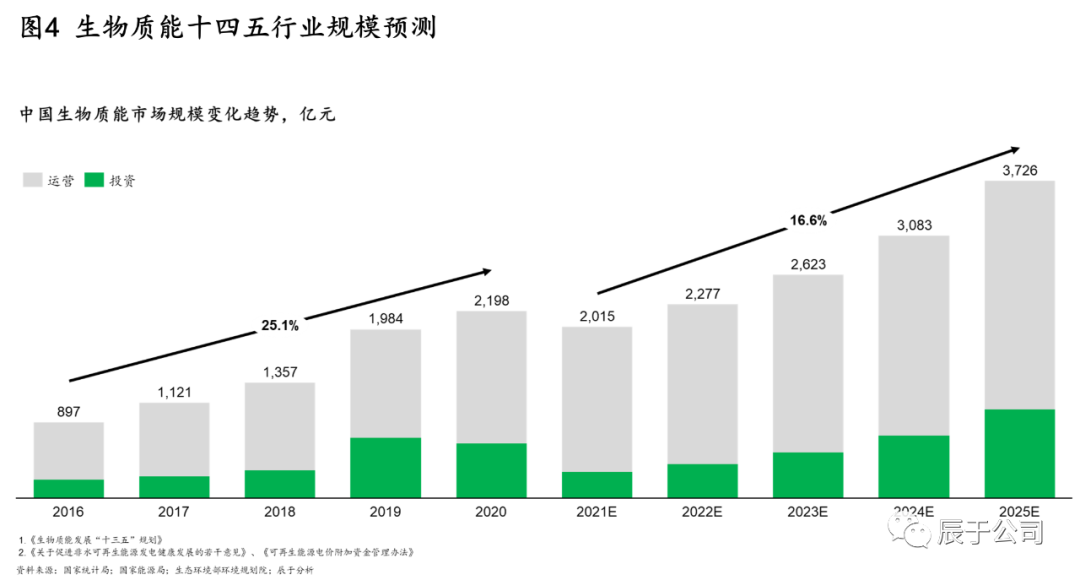

辰于預(yù)測����,隨著“30·60”雙碳目標(biāo)引導(dǎo)下的能源革命和能源轉(zhuǎn)型����,以及相關(guān)政策支持(例如明確對存量、增量的生物質(zhì)發(fā)電項目將按照新增不欠的原則由國家繼續(xù)給予電價補貼��,并鼓勵金融機構(gòu)按照市場化原則對列入補助項目清單的企業(yè)予以支持)�����,生物質(zhì)能市場“十四五”期間的投資和運營規(guī)模將持續(xù)提升,復(fù)合增長率16.6%��,到2025年達到3700億元規(guī)模(見圖4)���。投資方面���,預(yù)計生物天然氣投資額最高,增長也最快��;運營方面���,生物質(zhì)發(fā)電占比最高����,但生物天然氣的增速最快����。

潛力雖大�,但是挖掘潛力并非一個容易的過程。生物質(zhì)能四大應(yīng)用途徑的產(chǎn)業(yè)鏈各有差異�,享受的政策待遇也各不同,各細分領(lǐng)域都是機會和挑戰(zhàn)并存���,需要一事一論���。

生物天然氣是指通過對秸稈��、人畜糞便等生物質(zhì)經(jīng)過發(fā)酵形成沼氣后,進一步提純獲得的天然氣���,作為天然氣的替代品用于家庭炊事取暖�、車用燃料����、工業(yè)用氣等領(lǐng)域,它的價值鏈較長(見圖5)��。

發(fā)展生物天然氣意義重大����。生物天然氣是技術(shù)成熟的唯一一種“負碳”能源——以每1kWh排放的全生命周期(LCA) CO2量計,煤炭為703-1143g�,天然氣為508g,風(fēng)電為89g����,而生物天然氣為-414g�����,此外還具有能源����、生態(tài)和環(huán)保以及振興鄉(xiāng)村經(jīng)濟等功能��?!笆濉逼陂g發(fā)布的《關(guān)于促進生物天然氣產(chǎn)業(yè)化發(fā)展的指導(dǎo)意見》明確了到2020年、2025年和2030年全國要分別實現(xiàn)生物天然氣產(chǎn)量80億����、100億和200億立方米。

然而從國家前期重點支持的生物天然氣項目運行情況來看�,生物天然氣發(fā)展并沒有預(yù)料中的順利,2018年只有1/3的項目開始運轉(zhuǎn)�。辰于認為主要原因有兩方面,一是政策支持不完善�,二是產(chǎn)業(yè)鏈發(fā)展不足。

政策支持:生物天然氣的發(fā)展有總規(guī)劃�����,但是缺乏配套政策,導(dǎo)致項目落地難�。例如,當(dāng)前政策補貼重前端投資建設(shè)����,后端運營過程沒有補貼或補貼少,生物天然氣運營成本高�����,不利于長久發(fā)展�����;各地方政府對于生物天然氣的配套規(guī)劃大多處于不完善的狀態(tài)���,可操作的具體政策少,一半以上省份和地區(qū)甚至并未出臺生物天然氣規(guī)劃的量化目標(biāo)�。

產(chǎn)業(yè)鏈:生物天然氣產(chǎn)業(yè)鏈上下游都尚未形成成熟的模式,運營困難��,難以盈利��。上游各種原料收集的模式不成熟����,部分項目收集不到足夠的原料導(dǎo)致產(chǎn)出不足�,原料收儲的成本占到項目運營成本的70%����。下游各類產(chǎn)品的消納銷售途徑也不成熟,生物天然氣并網(wǎng)難度較高�,而且由于有機肥市場還沒有完全打開,沼液�、沼渣等副產(chǎn)品的銷售也不樂觀。

生物質(zhì)發(fā)電——盈利性挑戰(zhàn)嚴(yán)峻�����,技術(shù)和模式突破是方向

根據(jù)生物質(zhì)發(fā)電的熱量來源�����,我國的生物質(zhì)發(fā)電可以分為四個細分領(lǐng)域:農(nóng)林廢棄物發(fā)電����、生活垃圾焚燒發(fā)電、垃圾填埋氣發(fā)電和沼氣發(fā)電�,前兩者占主導(dǎo),業(yè)態(tài)較為成熟�,沼氣發(fā)電也已經(jīng)形成一定規(guī)模,垃圾填埋氣發(fā)電規(guī)模極小(見圖6)�。

在地區(qū)分布上,各類型的生物質(zhì)發(fā)電集中于華東華南地區(qū)���,但各地區(qū)側(cè)重點有所不同��。截至2020年底�����,垃圾焚燒發(fā)電集中在廣東省����、浙江省��、山東省�、江蘇省�、安徽省等地區(qū),合計占全國累計裝機容量的54%�����;農(nóng)林生物質(zhì)發(fā)電主要集中于山東省���、湖北省�����、安徽省�����、黑龍江省�����、河南省����,合計占比達到55.3%;沼氣發(fā)電主要集中于廣東省�、山東省、河南省��、江蘇省�����、浙江省�����,合計占比達到54.3%(見圖7)。

目前生物質(zhì)發(fā)電行業(yè)面臨著盈利壓力�����。以農(nóng)林廢棄物發(fā)電為例�,我國從2012年3月即確定上網(wǎng)標(biāo)桿電價是0.65元/千瓦時,價格長期沒有調(diào)整�����,但運營成本連年上漲�;在補貼時限上,2020年9月《關(guān)于<關(guān)于促進非水可再生能源發(fā)電健康發(fā)展的若干意見>有關(guān)事項的補充通知》中明確生物質(zhì)發(fā)電項目全生命周期合理利用小時數(shù)為82500小時�,相比之前的15年,補貼時限減少了30%以上�����,項目全周期收益將受到較大影響��。

盈利壓力一方面將促進行業(yè)洗牌���,在優(yōu)勝劣汰的過程中預(yù)計行業(yè)集中度將逐步提升�,民營企業(yè)的份額會逐步降低���;另一方面���,行業(yè)也在積極探索新的商業(yè)模式,提升項目盈利性����,其中熱電聯(lián)產(chǎn)是主要的方向(見圖8)。相比單純發(fā)電賣錢�,熱電聯(lián)產(chǎn)在發(fā)電過程中產(chǎn)生的剩余熱量也通過向居民或工業(yè)用戶供熱的方式來獲取收入,能量利用率得到提升�,經(jīng)濟效益和社會效益都更好。

生物質(zhì)成型燃料——行業(yè)發(fā)展成熟�����,增長穩(wěn)定

生物質(zhì)成型燃料是以農(nóng)林剩余物為主原料�,經(jīng)切片-粉碎-除雜-精粉-篩選-混合-軟化-調(diào)質(zhì)-擠壓-烘干-冷卻-質(zhì)檢-包裝等工藝,最后制成的成型環(huán)保燃料��。不同的原料制成的生物質(zhì)成型燃料熱值不同�,可達3700-5000Kcal/Kg(標(biāo)準(zhǔn)煤是7000 Kcal/Kg),同時熱效率可以達到90%以上(煤炭是78%到85%)����。燃燒過程中不排渣����、無煙���、不產(chǎn)生二氧化硫等有害氣體��,不污染環(huán)境也是其優(yōu)點之一����。

我國從2007年開始關(guān)注生物質(zhì)成型燃料��,在《可再生能源中長期發(fā)展規(guī)劃》中明確到2020年��,生物質(zhì)固體成型燃料成為普遍適用的一種優(yōu)質(zhì)燃料����,年產(chǎn)量達到3000萬噸。

目前生物質(zhì)成型燃料行業(yè)已經(jīng)發(fā)展成為一個較為市場化的行業(yè)�����,辰于預(yù)計“十四五”期間生物質(zhì)成型燃料的產(chǎn)量將以大約3%的復(fù)合增長率持續(xù)穩(wěn)定增長�����。

在行業(yè)標(biāo)準(zhǔn)上�����,2015年國家能源局發(fā)布《生物質(zhì)成型燃料質(zhì)量分級NB/T 34024-2015》���,對生物質(zhì)成型燃料的分類��、規(guī)格�、分級指標(biāo)和試驗方法進行了規(guī)定���;在政策上�����,自2007年以來各類型政策持續(xù)出臺�����,政策相對完善(見圖9)�����;在技術(shù)上�����,我國已經(jīng)研發(fā)了螺旋擠壓式�、活塞沖壓式、模輥碾壓式3種固體成型燃料生產(chǎn)設(shè)備�,技術(shù)成熟;在商業(yè)模式上���,生物質(zhì)成型燃料鍋爐供熱���、生物質(zhì)熱電聯(lián)產(chǎn)等項目模式已經(jīng)形成并廣泛運用。

生物液體燃料——供需均未完全放開��,進入快車道還需時日

生物液體燃料是指把生物質(zhì)經(jīng)過發(fā)酵提純或者生化合成的方式制造成乙醇或油類等液體燃料���,目前主要包括生物柴油����、生物乙醇��、生物航煤、生物甲醇等類型��,生產(chǎn)制造方式各異��,其中生物柴油�����、生物乙醇發(fā)展較為成熟(圖10)����。

生物柴油

生物柴油的主要原料是動植物油��、廢棄油脂或微生物油脂���,與甲醇/乙醇經(jīng)酯化轉(zhuǎn)化形成脂肪酸甲酯/乙酯�,可以分為上游原料供應(yīng)���、中游研發(fā)生產(chǎn)���、下游銷售應(yīng)用三大環(huán)節(jié)。

在原料供應(yīng)上���,我國生物柴油的原料主要是廢油脂�,依賴于餐廚垃圾分類處置,前端收集的產(chǎn)業(yè)尚未完全成熟�,原料的成本占生產(chǎn)成本的比例高達92.7%。而印度�����、馬來西亞等國主要是以棕櫚油為原料��,巴西�、阿根廷主要是以豆油為原料,供應(yīng)更加充足�����。

在研發(fā)生產(chǎn)上�����,我國產(chǎn)能達到220萬噸�����,主要集中在山東�、廣東省�,行業(yè)集中度較低��,行業(yè)前3的集中度僅30%(見圖11)����。

在銷售應(yīng)用上,國內(nèi)的主要渠道是出口����、交通燃料�����、化工等��,出口是拉動行業(yè)發(fā)展的主要渠道�����,2019年出口占產(chǎn)量的比例達到80%����。國內(nèi)需求的打開是行業(yè)發(fā)展的最大希冀,其中最有望打開的市場是交通燃料領(lǐng)域——生物柴油強制添加政策��。部分城市已經(jīng)開始在試點,上海市2013年開始在公交車上實行B5標(biāo)準(zhǔn)(添加比例5%)?��,F(xiàn)在國家已開始全國范圍進行B5 強制添加標(biāo)準(zhǔn)的意見征求���,并有望隨著雙碳目標(biāo)深入推進提升到B10。若政策落地實施����,將產(chǎn)生450萬噸~1000萬噸的產(chǎn)能缺口。

生物乙醇

生物乙醇的發(fā)展路徑要復(fù)雜許多��,為了追求高產(chǎn)出����,全球范圍內(nèi)生產(chǎn)技術(shù)不斷迭代升級,原料從玉米����、小麥等糧食作物,逐步轉(zhuǎn)向木薯�、甘蔗,以及其他農(nóng)林產(chǎn)品廢棄物���,解決了與人畜爭糧爭地的問題����,生態(tài)效益逐步提升,產(chǎn)量從2500~4000升/公頃提升到46000~140000升/公頃(最新代微藻乙醇)����。

我國發(fā)展生物乙醇的總思路是“核準(zhǔn)生產(chǎn)、定向流通�����、封閉運行���、有序發(fā)展”,生物乙醇的生產(chǎn)��、流通���、銷售等都在嚴(yán)格限制范圍內(nèi)進行�����,目標(biāo)到2025年達到688萬噸產(chǎn)量(2020年400萬噸)�。但這一數(shù)字與美國�����、巴西等國家相比差距較遠,2017年全球生物乙醇產(chǎn)量中���,中國的產(chǎn)量只有美國的二十分之一(見圖12)��。

其主要原因�,一是我國尚未實現(xiàn)2代生產(chǎn)的技術(shù)突破�����,生物乙醇生產(chǎn)水平還處于從1代向1.5代過渡的階段��,2代生物乙醇的經(jīng)濟效益偏低�����;二是生物乙醇受到政策嚴(yán)格控制�����,并未廣泛推廣�����。

關(guān)于《生物質(zhì)能:一座待發(fā)掘的能源寶庫,但挑戰(zhàn)并存》

本報告基于對中國生物質(zhì)能行業(yè)的深入研究����,結(jié)合辰于公司近期完成的相關(guān)咨詢項目經(jīng)驗完成。

報告采集的數(shù)據(jù)截至2021年7月�����。

報告資料來源為國務(wù)院���、相關(guān)部委���、各省政府信息公開、相關(guān)協(xié)會�、券商研究報告�����、辰數(shù)(www.chenyudata.com)等��。

四位作者誠摯感謝邢夢琳��、簡依敏��、胡琴、張家寶對本報告的貢獻����。

作者 | 王浩然、黃映嬌�����、劉海楠�����、甘振宇編輯 | 匡宋堯