自我國(guó)“雙碳”目標(biāo)提出后����,碳達(dá)峰碳中和工作方案相繼出臺(tái),如何減碳降碳����、推動(dòng)經(jīng)濟(jì)體系低碳轉(zhuǎn)型被納入各行各業(yè)的發(fā)展規(guī)劃,建設(shè)全國(guó)統(tǒng)一碳市場(chǎng)是其中的重要舉措�,也是2022年3月4日至3月11日舉辦的全國(guó)兩會(huì)的重要議題之一,不少代表委員提出了碳市場(chǎng)���、碳交易相關(guān)提案��。全國(guó)人大代表��、央行廣州分行行長(zhǎng)白鶴祥提出探索推動(dòng)粵港澳大灣區(qū)碳市場(chǎng)建設(shè)����;全國(guó)政協(xié)常委��、全國(guó)工商聯(lián)副主席�����、正泰集團(tuán)董事長(zhǎng)南存輝建議有序擴(kuò)大全國(guó)碳市場(chǎng)交易覆蓋范圍����;九三學(xué)社中央建議銜接好碳排放交易政策���;民進(jìn)中央副主席黃震建議建設(shè)電力、石油����、天然氣和二氧化碳排放權(quán)交易系統(tǒng);政協(xié)委員李正國(guó)建議完善碳排放權(quán)交易制度���,明確權(quán)利屬性����;奇瑞汽車董事長(zhǎng)尹同躍建議加速推進(jìn)新能源汽車納入碳交易管理���;中華全國(guó)律師協(xié)會(huì)副會(huì)長(zhǎng)呂紅兵,提交包括關(guān)于加快建立我國(guó)碳排放權(quán)交易法律體系�、進(jìn)一步優(yōu)化投資制度和“集采”政策等多項(xiàng)提案;中信資本董事長(zhǎng)兼首席執(zhí)行官?gòu)堒插方ㄗh引入更多市場(chǎng)參與主體�;諸如此類,不勝枚舉��。

李克強(qiáng)總理在政府工作報(bào)告中提到����,在新的經(jīng)濟(jì)下行壓力下����,要把穩(wěn)增長(zhǎng)放在更加突出的位置�����,在此背景下��,今年要繼續(xù)���、持續(xù)改善生態(tài)環(huán)境�,推動(dòng)綠色低碳發(fā)展�,需要處理好發(fā)展和減排的關(guān)系,并將能源轉(zhuǎn)型擺在了重要位置���。在大宗商品價(jià)格高位波動(dòng)���、能源原材料供應(yīng)仍然偏緊的背景下,一方面要充分發(fā)揮碳市場(chǎng)作用�����,兼顧減排與發(fā)展需求,另一方面要關(guān)注碳市場(chǎng)與能源市場(chǎng)之間的聯(lián)動(dòng)關(guān)系����。歐盟碳排放權(quán)交易體系(EU-ETS)作為制度和產(chǎn)品體系相對(duì)完善的碳市場(chǎng),也是我國(guó)碳市場(chǎng)建設(shè)過(guò)程中可以重點(diǎn)研究的對(duì)象�����。本文在研究EUA市場(chǎng)特點(diǎn)的基礎(chǔ)上�,改進(jìn)了預(yù)測(cè)碳市場(chǎng)波動(dòng)性的方法,對(duì)于碳市場(chǎng)參與者管理市場(chǎng)風(fēng)險(xiǎn)�、政策制定者出臺(tái)政策均有所啟發(fā)。

一���、研究背景與本文貢獻(xiàn)

歐盟碳排放權(quán)交易體系(EU-ETS)在全球碳市場(chǎng)中占據(jù)最大份額����,除了限制碳排放外�����,碳市場(chǎng)的金融屬性也愈發(fā)突出�。圍繞EU-ETS的研究主要有三類:1.EU-ETS交易的規(guī)模�����、流動(dòng)性、強(qiáng)度�、參與主體等市場(chǎng)特性;2.碳配額(EUA)價(jià)格的影響因素�;3.碳配額價(jià)格和其他商品及金融市場(chǎng)價(jià)格之間的關(guān)系。

在已有研究基礎(chǔ)上���,本文主要擴(kuò)展了以下三方面內(nèi)容:

1.識(shí)別碳市場(chǎng)EUA價(jià)格的離群值

2.檢驗(yàn)EUA價(jià)格是否存在時(shí)變跳躍(金融和大宗商品市場(chǎng)中常見)

3.原油市場(chǎng)價(jià)格波動(dòng)(OVX)對(duì)EUA市場(chǎng)的影響

二�、研究方法與數(shù)據(jù)來(lái)源

(一)研究方法

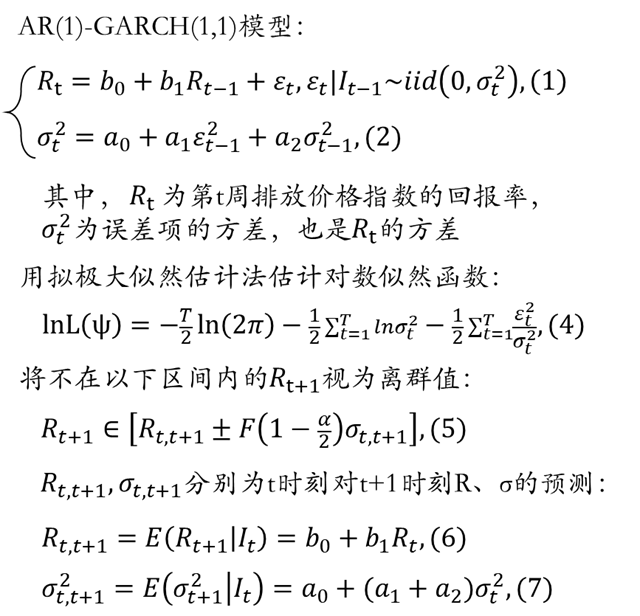

1.識(shí)別EUA價(jià)格序列中的離群值:AR(1)-GARCH(1,1)模型

運(yùn)用AR(1)-GARCH(1,1)模型對(duì)EUA回報(bào)的時(shí)間序列進(jìn)行擬合����,用擬極大似然估計(jì)法估計(jì)系數(shù),將超出正常波動(dòng)范圍的回報(bào)率視為離群數(shù)據(jù)�,公式如圖1。AR(1)-GARCH(1,1)模型的優(yōu)點(diǎn)是即使對(duì)誤差項(xiàng)的分布形式選擇有誤�����,或者模型選擇有誤�,仍能準(zhǔn)確找出離群值。

圖1:AR(1)-GARCH(1,1)模型

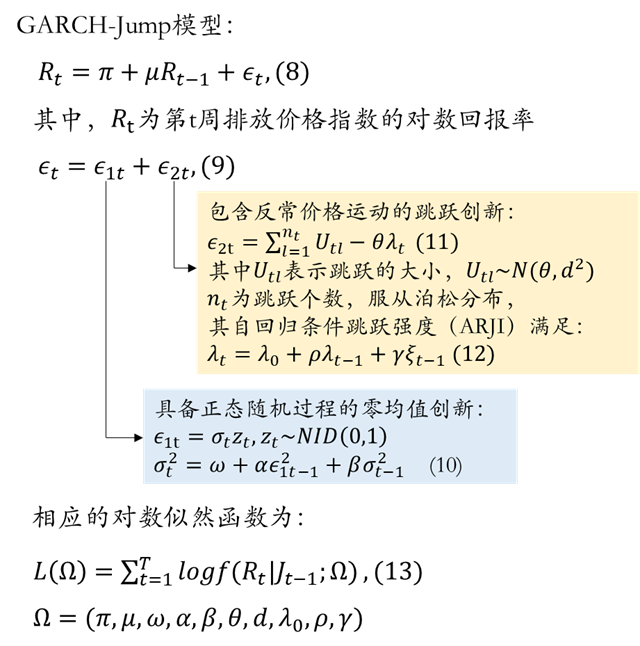

2.識(shí)別EUA價(jià)格序列中的跳躍:GARCH-Jump模型

模型設(shè)定如圖2所示:

圖2:GARCH-Jump模型

3.原油市場(chǎng)不確定性對(duì)EUA市場(chǎng)的影響:EGARCH模型

(二)關(guān)鍵變量說(shuō)明及數(shù)據(jù)來(lái)源

Rt:EUA市場(chǎng)每周現(xiàn)貨價(jià)格的對(duì)數(shù)回報(bào)率

OVX:原油波動(dòng)率指數(shù)����,芝加哥期權(quán)交易所(CBOE)發(fā)布

數(shù)據(jù)來(lái)源:Thomson Reuters DataStream

三����、實(shí)證結(jié)果

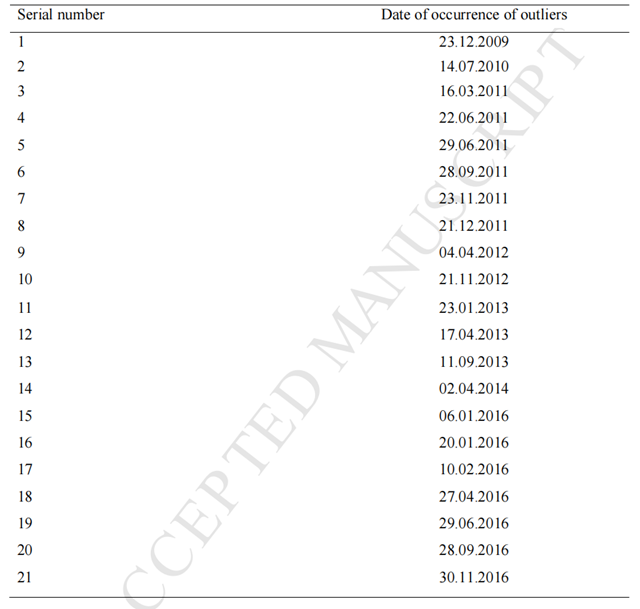

(一)識(shí)別EUA回報(bào)率序列中的離群值

EUA市場(chǎng)回報(bào)率序列中的離群值如圖3所列�,觀察對(duì)應(yīng)時(shí)期特點(diǎn)得到,離群值可能受戰(zhàn)爭(zhēng)�����、自然災(zāi)害�����、政治沖突�����、經(jīng)濟(jì)崩潰等事件影響造成�。

圖3:離群值所處日期

(二)識(shí)別EUA市場(chǎng)中的時(shí)變跳躍

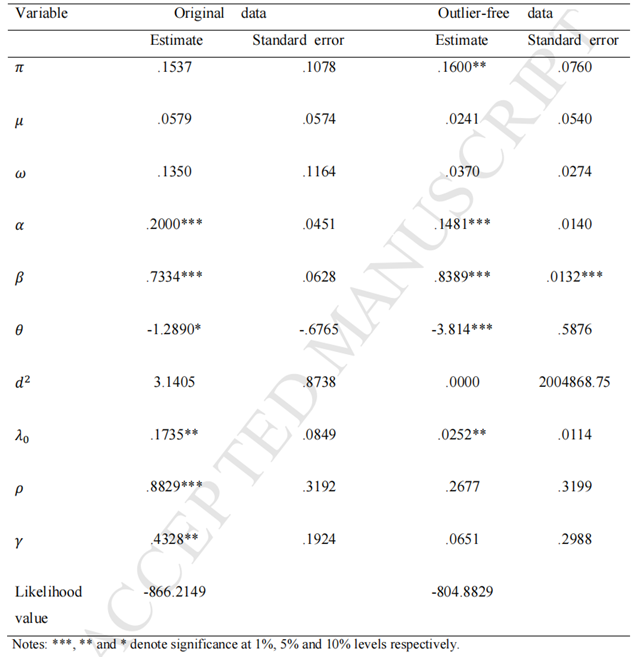

圖4:GARCH-Jump模型結(jié)果

運(yùn)用GARCH-Jump模型識(shí)別EUA市場(chǎng)中的跳躍,結(jié)果如圖4�����。主要結(jié)論包括:(1)使用原始數(shù)據(jù)進(jìn)行估計(jì)時(shí)跳躍參數(shù)都顯著��,證實(shí)了EUA市場(chǎng)跳躍的存在��;(2)α+β的值表明EUA回報(bào)率波動(dòng)的高度持續(xù)性�;(3)μ不顯著,反映EUA市場(chǎng)的當(dāng)前回報(bào)不受過(guò)去回報(bào)的影響����,難以進(jìn)行短期預(yù)測(cè);(4)跳躍均值θ顯著為負(fù)����,表明由異常信息驅(qū)動(dòng)的跳躍行為對(duì)收益有負(fù)面影響;(5)跳躍方差d2的正系數(shù)顯著為正����,表明由異常信息驅(qū)動(dòng)的波動(dòng)對(duì)EUA回報(bào)有正向影響;(6)跳躍強(qiáng)度系數(shù)()統(tǒng)計(jì)顯著��,表明跳躍強(qiáng)度隨時(shí)間變化�,ρ和γ值較高反映跳躍強(qiáng)度的持續(xù)性。

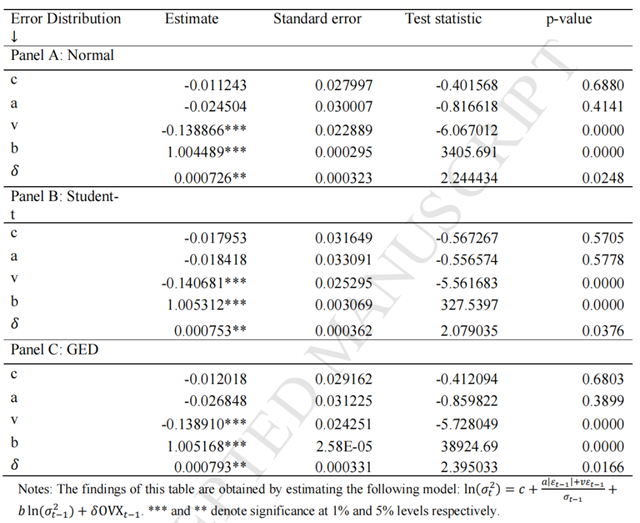

(三)原油市場(chǎng)波動(dòng)對(duì)EUA市場(chǎng)的影響

使用EGARCH模型考察原油市場(chǎng)波動(dòng)對(duì)EUA市場(chǎng)影響時(shí)�����,發(fā)現(xiàn)在正態(tài)分布�、t分布�����、GED分布三種假設(shè)下����,OVX的系數(shù)全部顯著為正�,表示原油價(jià)格波動(dòng)的上升會(huì)導(dǎo)致EUA市場(chǎng)波動(dòng)的增加,引起排放價(jià)格下降���。

圖5:EGARCH模型結(jié)果

進(jìn)一步檢驗(yàn)OVX的非對(duì)稱作用����,即區(qū)分OVX上升和下降兩種情況并分別生成變量���,同時(shí)納入原EGARCH模型中�,比較兩變量的系數(shù)��。模型見式(17)����,結(jié)果如圖6所示,原油市場(chǎng)波動(dòng)增加對(duì)EUA市場(chǎng)波動(dòng)影響更大�。

最后作者運(yùn)用預(yù)測(cè)包容檢驗(yàn)證明了將OVX加入標(biāo)準(zhǔn)EGARCH模型確實(shí)增加了有效信息��,能改善模型對(duì)EUA市場(chǎng)波動(dòng)的預(yù)測(cè)表現(xiàn)����。

四��、結(jié)論和啟示

本文運(yùn)用5個(gè)實(shí)證模型得到了三個(gè)主要結(jié)論����,即:(1)EUA市場(chǎng)存在離群值����;(2)EUA市場(chǎng)存在時(shí)變跳躍,且由異常信息驅(qū)動(dòng)的跳躍行為對(duì)EUA回報(bào)有負(fù)面影響���;(3)EUA市場(chǎng)波動(dòng)與原油市場(chǎng)波動(dòng)正相關(guān)�����,在市場(chǎng)波動(dòng)增加時(shí)正相關(guān)關(guān)系更為顯著��。本文研究的實(shí)際意義一方面在于使投資者和其他市場(chǎng)參與者能夠更準(zhǔn)確地預(yù)測(cè)和管理EUA市場(chǎng)的風(fēng)險(xiǎn)��,準(zhǔn)確預(yù)測(cè)現(xiàn)貨價(jià)格的波動(dòng)率也是碳期貨等衍生金融產(chǎn)品有效定價(jià)的基礎(chǔ)����;另一方面是對(duì)于政策制定者而言,政策出臺(tái)需要考慮能源市場(chǎng)和碳排放市場(chǎng)之間的聯(lián)動(dòng)性���。

在此基礎(chǔ)上����,作者提出了進(jìn)一步的研究方向:(1)將匯率納入EGARCH模型是否更有利于預(yù)測(cè)碳市場(chǎng)波動(dòng)性�����?(2)探究原油和碳排放價(jià)格波動(dòng)之間的因果關(guān)系��;(3)比較不同維度的油價(jià)波動(dòng)率(如實(shí)際波動(dòng)率和隱含波動(dòng)率)對(duì)EUA市場(chǎng)風(fēng)險(xiǎn)的影響程度�。

原標(biāo)題:文獻(xiàn)分析 | 建模并預(yù)測(cè)碳市場(chǎng)的波動(dòng)性: 離群值、時(shí)變跳躍以及油價(jià)風(fēng)險(xiǎn)的作用