作者:劉海楠����、黃映嬌、王浩然�����、崔穎

2021年開始����,“儲能”概念幾度成為網(wǎng)上討論的熱點話題,華為���、寧德時代等企業(yè)的高調(diào)入場簽訂大項目更是吸睛無數(shù)����。儲能的基本概念也許行業(yè)內(nèi)人人都懂,但是儲能為什么會火���,實際的儲能行業(yè)是怎么一回事兒���,未來的儲能行業(yè)會怎樣發(fā)展,卻可能跟你想象的不完全一樣���。

火熱背后�����,儲能“大”規(guī)模發(fā)展的時代已經(jīng)來臨

近年來儲能市場實現(xiàn)跨越式發(fā)展

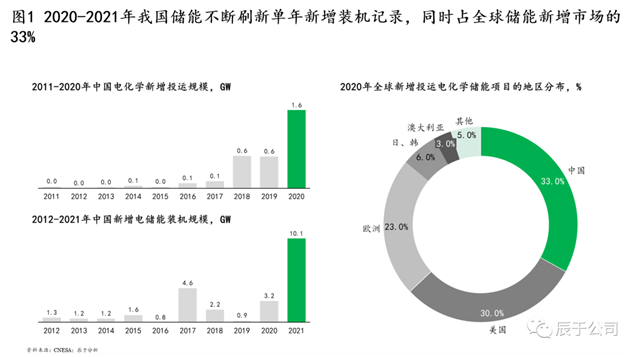

現(xiàn)階段�,尤其是2020-2021年���,我國儲能行業(yè)實現(xiàn)了跨越式發(fā)展:一方面不斷刷新單年新增裝機紀錄:2020年我國電化學儲能項目新增投運規(guī)模首次突破1GW大關(guān)���,2021年我國電儲能新增裝機規(guī)模首次突破10GW;另一方面��,我國在全球儲能新增市場上同樣占據(jù)了主導地位����,2020年我國電化學儲能新增項目在全球的占比達33%,位居第一�,高于美國的30%和歐洲的23%(見圖1)。

政策支持是背后重要的推動力

與儲能行業(yè)密切相關(guān)的300余項中央及地方政策也在2020年尤其是30·60雙碳目標提出后密集出臺(見圖2)���。其中國家層面�����,與儲能直接相關(guān)的各項政策���,明確了儲能發(fā)展目標與重點任務,為儲能的可持續(xù)發(fā)展保駕護航����;新版“兩個細則”明確了儲能的市場主體地位、推出新交易品種���、完善成本分擔機制����、建立競爭性市場價格機制,為儲能開拓了市場獲益空間���;電價市場化改革進一步拉大了峰谷價差��,將催生出更多應用新模式�����。

“大”正在成為儲能行業(yè)的新代表詞

與此同時�����,大規(guī)模的儲能項目也在快速部署���,儲能迎來“大規(guī)模”發(fā)展時代。2021年新增規(guī)劃�、在建、投運百兆瓦級項目的數(shù)量刷新歷年紀錄��,達到65個�,超過2020年同期的8倍;百兆瓦級項目規(guī)模達14.2GW��,占2021年新增儲能項目總規(guī)模的57%。同時多省市也連續(xù)落地大型儲能示范項目�,不斷推動產(chǎn)業(yè)發(fā)展,僅去年12月�����,山東首批儲能示范項目����、湖南儒林儲能電站項目���、張家口儲能壓縮空氣儲能電站項目等十余個百兆瓦級項目相繼并網(wǎng)�����,推動儲能產(chǎn)業(yè)發(fā)展的同時����,有效引領(lǐng)社會資本投資(見圖3)�����。

不要只盯著電池����,儲能的種類豐富超出想象

儲能有不同的分類方法�,例如按儲能周期可分為長時儲能和短時儲能��,更為常見的是按儲能方式分���,包括電儲能�����、熱儲能���、氫儲能,其中又包括很多更細分的種類(見圖4)���。

熱儲能是以儲熱材料為媒介���,將太陽能光熱、地熱��、工業(yè)余熱����、低品位廢熱等熱能儲存起來,在需要的時候釋放,最大限度地提高整個系統(tǒng)的能源利用率而逐漸發(fā)展起來的一種技術(shù)���,可應用于民用供暖��、工業(yè)蒸汽��、余熱利用�、火電靈活性改造等多個細分領(lǐng)域����。熱儲能可細分為顯熱儲能��、潛熱儲能�����、熱化學儲能等�。

氫儲能是指氫能作為一種媒介,實現(xiàn)“可再生能源發(fā)電-水電解制氫-氫燃料電池發(fā)電”的能量轉(zhuǎn)換過程�����,從而有效解決可再生能源的波動性和間歇性�����,起到穩(wěn)定電網(wǎng)的作用。主要應用在交通運輸領(lǐng)域�,在氫燃料電池客車、物流車�����、重卡上率先應用��,并取得與純電動車型相當?shù)纳芷诮?jīng)濟性����,再向儲能、工業(yè)�����、建筑等領(lǐng)域擴展����。

電儲能是通過各種技術(shù)將電能以機械能、電磁場��、化學能等形式存儲下來��,并適時反饋回電力網(wǎng)絡(luò),可為電力系統(tǒng)的發(fā)電側(cè)�����、電網(wǎng)側(cè)和用戶側(cè)提供不同類型的服務�。電儲能可進一步細分為物理儲能、電化學儲能和電磁儲能����。其中物理儲能主要應用于數(shù)時級以上的工作場景,目前的技術(shù)包括壓縮空氣儲能�、抽水蓄能、飛輪儲能等�,其主要優(yōu)點在于規(guī)模大��、使用壽命長����、維護費用低等,缺點是工程建設(shè)成本高���、 轉(zhuǎn)換效率較低�����、需依賴特定地理條件����;電化學儲能主要應用于分鐘至小時級的工作場景,包括鈉硫電池�、液流電池、鋰離子電池等�����,鈉硫電池最大優(yōu)點在于資源稟賦較高���,其原材料鈉��、硫較容易獲得����,缺點是生產(chǎn)成本高且存在安全隱患����,液流電池由于電解液的原材料多樣,有許多發(fā)展路徑�,目前全釩液流較為成熟;電磁儲能主要應用于秒級的工作場景��,包括超級電容儲能、超導儲能等���。

目前看�����,電儲能成熟度更高�����、規(guī)模更大�����。截至2021年底����,我國儲能市場累計裝機規(guī)模中�,電儲能的占比高達98.5%��。由于近十年來電儲能裝機規(guī)模增長勢頭強勁��,所以通常提到儲能主要指電儲能�����。

都是儲能卻不可同日而語,發(fā)展前景大有不同

抽水蓄能——歷史悠久�����,仍是最主要的儲能方式

過去儲能行業(yè)的發(fā)展主要集中在電網(wǎng)側(cè)��,電網(wǎng)通過配備大型抽水蓄能保障電力系統(tǒng)安全穩(wěn)定經(jīng)濟運行�����。而抽水蓄能的投資主體也相對單一�,在已建成的抽水蓄能電站中70%是由電網(wǎng)企業(yè)投資運營,配置在輸配電側(cè)�����,營利與整個電網(wǎng)運營進行捆綁計算��,整體開發(fā)市場化程度低�。在此背景下,我國抽水蓄能隨著電力系統(tǒng)的需要而穩(wěn)步緩慢發(fā)展��,到2020年裝機累計裝機規(guī)模達到31.8GW�,占全部儲能的90%以上(見圖5)�。

抽水蓄能相關(guān)的政策體系建設(shè)也愈發(fā)完善����,商業(yè)模式和市場化的價格機制逐步形成。從國家發(fā)展規(guī)劃來看�,目標逐漸聚焦和具象:早期規(guī)劃多以建設(shè)選址問題為重點,之后則開始關(guān)注區(qū)域布局以支持新能源發(fā)展���,最新的2021年《抽水蓄能中長期發(fā)展規(guī)劃(2021-2035)》��,明確了具體裝機規(guī)模的目標����;此外�,考慮了抽水蓄能成本的電價形成機制也逐漸完善。電價收費模式從“十二五”的內(nèi)部核算制+租賃制度到“十三五”的兩部制電價���,再到目前的新版兩部制電價���,以及抽水蓄能成本可納入輸配電成本核算的相關(guān)規(guī)定��,逐步解決了其投資收益無法確定����,運維費用無法傳導等關(guān)鍵問題�����。

展望未來�����,抽水蓄能仍將是最主要的儲能方式之一�??梢钥吹皆谌虻膬δ苁袌鲋校樗钅芾塾嬔b機容量占比也都在9成左右�。作為電力系統(tǒng)的穩(wěn)定器,抽水蓄能長期扮演著重要角色�,國家能源局也明確要求加快抽水蓄能電站核準建設(shè),提出到2025年�����,抽水蓄能投產(chǎn)總規(guī)模較“十三五”翻一番�,達到6200萬千瓦以上;到2030年��,抽水蓄能投產(chǎn)總規(guī)模較“十四五”再翻一番,達到1.2億千瓦左右的中長期目標��。

電化學儲能——發(fā)展勢頭迅猛

電化學儲能應用廣泛��、發(fā)展?jié)摿薮?���,整體發(fā)展剛剛突破商業(yè)化,即將進入規(guī)?;l(fā)展階段。目前來看���,電化學儲能的政策支持力度持續(xù)加大��,裝機規(guī)?���?焖僭鲩L�����,商業(yè)模式逐步成熟�,同時電化學儲能和通信、交通等領(lǐng)域加速融合滲透����,要想了解更多,可關(guān)注辰于即將發(fā)布的《電化學儲能步入規(guī)?;A段,還有三大難關(guān)要逐個擊破》����。

氫儲能——綠色無碳的二次能源,未來可期

氫儲能優(yōu)勢突出�����,是“可再生能源+儲能”的重要發(fā)展方向�����。由于沒有剛性的儲存容量限制���,可跨季節(jié)儲能�����,氫儲能是集中式可再生能源大規(guī)模長周期儲存的最佳途徑�����;在規(guī)模儲能方面�,氫儲能相比電池儲能的成本也至少低了一個數(shù)量級;加之氫儲能的制運儲方式靈活�,適用于長管拖車、管道輸氫�����、摻氫�、長途輸電+當?shù)刂茪涞榷喾N方式,并可根據(jù)不同領(lǐng)域的需求轉(zhuǎn)換為電能��、熱能���、化學能等多種能量形式����,應用范圍廣泛�。近年來,與氫儲能相關(guān)的政策不斷出臺�,例如2022年2月,發(fā)改委���、國家能源局印發(fā)了《“十四五”新型儲能發(fā)展實施方案》���,將氫儲能列入“十四五”新型儲能核心技術(shù)裝備攻關(guān)重點方向及新型儲能技術(shù)試點示范��,提出到2025年���,氫儲能等長時間尺度儲能技術(shù)取得突破����。整體而言,氫儲能行業(yè)前景廣闊����,但目前還處于技術(shù)研發(fā)、工程示范階段���,我國現(xiàn)有7座在建和示范運行的氫儲能設(shè)施�����,分布在浙江����、江蘇����、安徽�、河北���、西藏等地(見圖6)����。

其他儲能——尚都是“非主流”

與電儲能���、氫儲能相比�����,熱儲能整體關(guān)注度不高�����,政策出臺涉及較少�����,從行業(yè)自身來看��,熱儲能產(chǎn)業(yè)鏈的從業(yè)企業(yè)整體凝聚力較差����,企業(yè)間缺乏協(xié)同、溝通與合作�����,同時行業(yè)協(xié)會發(fā)聲力量弱����,熱儲能領(lǐng)域欠缺一個牽頭組織以凝聚行業(yè)力量����,傳達行業(yè)訴求。不過值得關(guān)注的是�����,其中的熔鹽熱儲因其長時����、低成本、應用廣泛等優(yōu)質(zhì)特性突出重圍�,在年度的儲能產(chǎn)業(yè)研究白皮書中成為除電儲能外唯一被提及的其他儲能方式。

電儲能內(nèi)部�����,除抽水蓄能和電化學儲能外,其他儲能方式發(fā)展不一��,但基本處于商業(yè)化之前階段�����,尤其是電磁儲能技術(shù)����,多處于開發(fā)階段,發(fā)展程度較低�����。

究竟賺不賺錢����?得看具體的商業(yè)模式

電儲能廣泛應用于電力系統(tǒng),使用場景多樣�,可為發(fā)電側(cè)、電網(wǎng)側(cè)和用戶側(cè)提供不同類型的服務�。

發(fā)電側(cè)儲能——政策強制推動,經(jīng)濟性不足

由于風電���、集中式光伏電站等可再生能源發(fā)電具有波動性��,難以滿足并網(wǎng)頻率要求��,且出力峰值電量無法被電網(wǎng)完全消納�,形成棄風、棄光���。因此����,發(fā)電側(cè)主要將儲能布局在新能源電站旁���,用于平抑新能源發(fā)電的波動性,保障電力平滑輸出以實現(xiàn)并網(wǎng)��,并在出力尖峰時吸收功率�,低谷時輸出功率,實現(xiàn)對發(fā)電側(cè)需求的動態(tài)適應���,減少棄電浪費����。這類儲能的收入主要來自解決棄風光增加的發(fā)電收入,以及提供輔助服務獲取的補貼�。此外,部分地區(qū)還對解決棄光的儲能設(shè)備根據(jù)其消納電量予以補貼(見圖7)��。整體而言�����,國內(nèi)發(fā)電側(cè)儲能以政策驅(qū)動為主�����,經(jīng)濟性不顯著����,價格敏感性高。

電網(wǎng)側(cè)——電網(wǎng)企業(yè)是主場

由于電力系統(tǒng)需要調(diào)頻�����、調(diào)峰等輔助服務��,保障發(fā)電和負載消耗的有功功率相平衡���,以維護電力系統(tǒng)的安全穩(wěn)定運行����,保證電能質(zhì)量,電網(wǎng)公司會通過投資抽水蓄能和新型儲能電站等��,由下屬子公司獨立或與傳統(tǒng)火電廠聯(lián)合運營�,電網(wǎng)根據(jù)內(nèi)部需求向儲能電站調(diào)度輔助服務,并向其支付租金�����;這些儲能電站如有余量還可參與外部輔助服務市場交易以獲得補償����。按國家規(guī)定為特定發(fā)電側(cè)主體服務提供的輔助服務品種,補償費用由這些主體承擔����;為特定電力用戶提供的服務同理�����。此外����,電網(wǎng)側(cè)儲能還可以通過峰谷價差獲取少部分收入(見圖8)����。整體來看����,電網(wǎng)側(cè)經(jīng)濟性凸顯,在部分地區(qū)市場化交易程度高�,未來市場化交易模式有望在全國普及。

用戶側(cè)——產(chǎn)品多樣�����,模式新穎����,前景可觀

用戶側(cè)儲能主要布局在工商業(yè)企業(yè)園區(qū)和家庭住宅,商業(yè)模式也已跑通���,主要分為兩種���,一是構(gòu)建光儲一體系統(tǒng),根據(jù)供需調(diào)整分布式光伏等不穩(wěn)定發(fā)電�����,提高其發(fā)電能的利用率,實現(xiàn)能源自給��;二是削峰填谷�,實現(xiàn)峰谷電價套利。此外也可用作應急備用電源���。這些用途可并行也可獨立存在����,本質(zhì)上都是通過節(jié)省用戶的用電成本���,保障電力穩(wěn)定供應���,間接創(chuàng)造收入(見圖9)。具體來看:

(1)構(gòu)建光儲一體系統(tǒng)實現(xiàn)綠色電力供應:工商業(yè)和居民用戶安裝分布式光伏提供清潔能源��,可減小其對電網(wǎng)的依賴并節(jié)約電費���,但分布式光伏發(fā)電具有波動性�����,白天出力較高負荷不足易出現(xiàn)棄光�,配套儲能后可消納白天多余電力夜晚供電���,進一步節(jié)約電費����。

(2)儲能峰谷電價套利模式收益明確:我國實行峰谷電價制度���,尤其是工商業(yè)用戶的峰時與谷時電價差異較大����。因此用戶側(cè)儲能(無論是否配套光伏)����,都可通過在谷時買電充電,峰時放電�����,節(jié)約購電成本套取中間差價��。

原標題:火熱的儲能究竟是怎么一回事�����?可能跟你想象的不完全一樣