一、研究背景

作為一項(xiàng)金融政策����,綠色信貸是指銀行和其他金融機(jī)構(gòu)對不同企業(yè)的差別化信貸����,為節(jié)能、環(huán)保���、生態(tài)友好型企業(yè)提供資金支持(優(yōu)惠的低貸款利率)��。中國將綠色信貸績效納入金融機(jī)構(gòu)公共管理體系��,綠色信貸績效評價(jià)結(jié)果納入宏觀審慎評價(jià)體系���,有效提升了銀行業(yè)金融機(jī)構(gòu)對綠色信貸項(xiàng)目的重視程度和推進(jìn)綠色信貸業(yè)務(wù)的積極性。中國各級地方政府采取多樣化的激勵政策����,引導(dǎo)信貸資金流向節(jié)能減排項(xiàng)目。除了差別化的貸款利率政策外��,中國還采用貨幣政策工具來加強(qiáng)綠色信貸的減排功能����,包括銀行再貸款和創(chuàng)新資本市場工具���、綠色項(xiàng)目擔(dān)保�����、建立綠色基金和綠色項(xiàng)目數(shù)據(jù)庫等�����。

數(shù)據(jù)顯示�����,中國的綠色信貸使用規(guī)模逐步擴(kuò)大���,環(huán)境質(zhì)量不斷提高���。這一進(jìn)展使我們不禁要問,綠色信貸政策是否能有效地改善中國的環(huán)境質(zhì)量���。如果答案是肯定的��,那么綠色信貸是通過什么機(jī)制來減少排放的�?這些問題值得進(jìn)行理論和實(shí)證研究��。

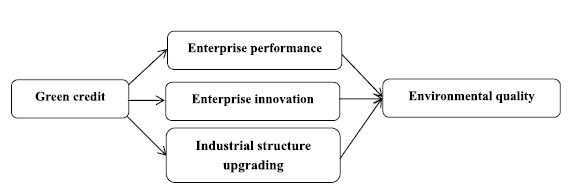

二、機(jī)制分析和假設(shè)

1.企業(yè)績效維度

綠色信貸政策直接影響到企業(yè)的內(nèi)部資源配置結(jié)構(gòu)��。差異化的貸款利率在一定程度上減少了企業(yè)污染性生產(chǎn)的資金來源�,限制了污染性活動。綠色信貸通過影響企業(yè)的內(nèi)部資源配置結(jié)構(gòu)�����、融資和投資活動以及其他影響企業(yè)績效的因素來實(shí)現(xiàn)減少污染的目標(biāo)����。

假設(shè)1.綠色信貸政策通過影響企業(yè)績效來改善環(huán)境質(zhì)量。

2.企業(yè)技術(shù)創(chuàng)新維度

對于大型企業(yè)(尤其是污染型企業(yè))來說�,綠色信貸政策更多的是一種信貸約束,增加了他們的融資成本����。為了緩解這種信貸約束,避免企業(yè)業(yè)績的損失�����,可以通過技術(shù)創(chuàng)新來彌補(bǔ)融資約束造成的額外成本�����,從而提高生產(chǎn)效率和企業(yè)業(yè)績。因此�,綠色信貸可以通過鼓勵企業(yè)進(jìn)行技術(shù)創(chuàng)新來實(shí)現(xiàn)減排的目標(biāo)�。

假設(shè)2.綠色信貸政策通過促進(jìn)企業(yè)創(chuàng)新來改善環(huán)境質(zhì)量。

3.產(chǎn)業(yè)結(jié)構(gòu)升級維度

企業(yè)是直接受綠色信貸政策影響的主要組織��;微觀影響體現(xiàn)在宏觀產(chǎn)業(yè)層面���。產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化和升級是改善環(huán)境質(zhì)量的重要途徑��。綠色信貸政策通過差異化的利率向不同企業(yè)配置資金的過程��,實(shí)質(zhì)上是資金在不同產(chǎn)業(yè)間流動的過程�����。因此����,綠色信貸通過引導(dǎo)資本流動和綠色經(jīng)濟(jì)信號���,引導(dǎo)產(chǎn)業(yè)結(jié)構(gòu)升級�,實(shí)現(xiàn)污染減排的目標(biāo)。

假設(shè)3.綠色信貸政策通過促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級改善環(huán)境質(zhì)量�����。

三���、實(shí)證分析

1. 計(jì)量模型

為了檢驗(yàn)上述假設(shè)�����,本文構(gòu)建了如下的基本計(jì)量經(jīng)濟(jì)學(xué)模型��。第一個模型中���,基準(zhǔn)回歸模型被用來評估綠色信貸是否能改善環(huán)境質(zhì)量。緊接著����,在基準(zhǔn)回歸中加入調(diào)節(jié)變量和綠色信貸之間的交互作用,以評估綠色信貸對環(huán)境質(zhì)量的影響機(jī)制��。假設(shè)1���、假設(shè)2和假設(shè)3可以通過考察交互項(xiàng)系數(shù)和顯著性水平來評估�����。

在公式(1)中���,i代表地區(qū)��;t代表年份;P是環(huán)境質(zhì)量的指標(biāo)�����;GC代表綠色信貸的規(guī)模�。控制變量包括OPEN(開放度)�、EG(環(huán)境治理)和EE(能源效率)。在公式(2)中�,W是調(diào)節(jié)變量,包括����。ROE(企業(yè)績效)、TECH(企業(yè)創(chuàng)新)�����、RIS(產(chǎn)業(yè)結(jié)構(gòu)合理化)、OIS(產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化)���。

2.數(shù)據(jù)來源

本研究采用中國30個省級行政區(qū)的數(shù)據(jù)和437家上市公司2007年至2016年的面板數(shù)據(jù)進(jìn)行實(shí)證研究�����。由于數(shù)據(jù)的限制��,西藏���、香港、澳門和臺灣在研究中被省略了�����。研究數(shù)據(jù)收集自《中國城市統(tǒng)計(jì)年鑒》�、《中國財(cái)政金融年鑒》、《中國環(huán)境統(tǒng)計(jì)年鑒》和國家統(tǒng)計(jì)局官方網(wǎng)站��。上市公司的數(shù)據(jù)收集自中國證券市場會計(jì)研究�。

四、實(shí)證結(jié)果

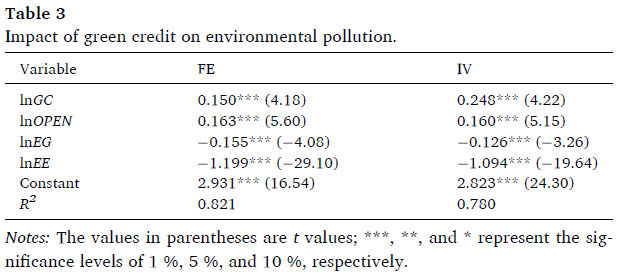

1.基準(zhǔn)回歸結(jié)果

綠色信貸估計(jì)系數(shù)是正的���,在1%的顯著性水平上是顯著的����,這表明減少流向重污染企業(yè)的金融資源(即綠色信貸政策的強(qiáng)化)有助于減少污染。換句話說��,在研究期間��,中國的綠色信貸政策對改善環(huán)境質(zhì)量起到了全面的作用���。

2.內(nèi)生性問題

為了緩解模型中存在的由變量缺失或綠色信貸測量誤差引起的內(nèi)生問題����,本研究采用綠色信貸的一階滯后項(xiàng)作為工具變量���。表3中報(bào)告的工具變量法(IV)產(chǎn)生的估計(jì)結(jié)果與固定效應(yīng)模型基本一致??刂谱兞康南禂?shù)和顯著性水平也與之前的結(jié)果一致。

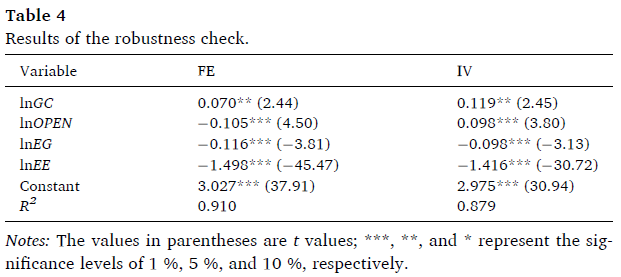

3.穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)基本回歸結(jié)果的穩(wěn)健性����,本文改變了被解釋變量的指標(biāo),用單位工業(yè)總產(chǎn)值的PM2.5濃度取代了單位GDP的PM2.5濃度����。結(jié)果證實(shí)了之前固定效應(yīng)模型和工具變量模型的主要結(jié)論����,表明本研究的實(shí)證結(jié)果仍然非常穩(wěn)定�����。

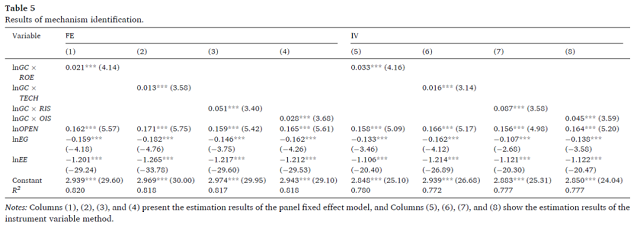

4.機(jī)制識別

表5的結(jié)果顯示����,以下交叉項(xiàng)的估計(jì)系數(shù)均在1%的顯著性水平上顯著:綠色信貸與企業(yè)績效(lnGC×ROE)、綠色信貸與企業(yè)創(chuàng)新(lnGC×TECH)���、綠色信貸與產(chǎn)業(yè)結(jié)構(gòu)合理化(lnGC×RIS)��、綠色信貸與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化(lnGC×OIS)�����。這證實(shí)了綠色信貸通過企業(yè)績效���、企業(yè)創(chuàng)新和產(chǎn)業(yè)結(jié)構(gòu)升級這三個機(jī)制來改善環(huán)境質(zhì)量,這也是三個研究假設(shè)的結(jié)果�。交叉項(xiàng)的估計(jì)系數(shù)存在差異:(lnGC×TECH)的估計(jì)系數(shù)最小,(lnGC×RIS)和(lnGC×OIS)的估計(jì)系數(shù)較大�����。這些結(jié)果表明,綠色信貸對通過企業(yè)抑制環(huán)境污染的作用�����。

五����、研究結(jié)論

本文實(shí)證結(jié)果顯示,綠色信貸從整體上支持了環(huán)境質(zhì)量的改善���。減排效果是通過三種機(jī)制實(shí)現(xiàn)的:企業(yè)績效�����、企業(yè)創(chuàng)新和產(chǎn)業(yè)結(jié)構(gòu)升級。在綠色信貸對環(huán)境質(zhì)量的影響方面����,存在著明顯的區(qū)域異質(zhì)性。資源型地區(qū)的綠色信貸比非資源型地區(qū)的環(huán)境質(zhì)量改善得更多��。在金融市場發(fā)達(dá)的地區(qū)����,綠色信貸明顯改善了環(huán)境質(zhì)量�,但在金融市場不發(fā)達(dá)的地區(qū)��,綠色信貸并沒有顯示出減排效果�����。這些研究結(jié)論對于中國進(jìn)一步完善綠色信貸政策���,最大限度地發(fā)揮綠色信貸的減排效應(yīng)具有重要的政策意義�。

原標(biāo)題:文獻(xiàn)分析 | 綠色信貸政策能改善環(huán)境質(zhì)量嗎���?來自中國的證據(jù)