垃圾焚燒行業(yè)多視角觀察:

后補(bǔ)貼時(shí)代的變與不變

垃圾量視角:短期下滑不改長期增長��。由于疫情影響了正常的生產(chǎn)生活,中國城鎮(zhèn)生活垃圾清運(yùn)量15年來首次呈現(xiàn)下滑趨勢����。但從長期視角來看,隨著人民生活水平和城鎮(zhèn)化率的不斷提升�,我國的城鎮(zhèn)人均生活垃圾清運(yùn)量(0.71Kg/天)有望向發(fā)達(dá)國家(1.58Kg/天)看齊;農(nóng)村地區(qū)垃圾收集�����、處置率存在較大的提高空間����,依靠對未處理的垃圾存量的消化和擴(kuò)大處理覆蓋,未來農(nóng)村垃圾處理規(guī)模的擴(kuò)張亦可期待���。

產(chǎn)能視角:行業(yè)步入成熟期,馬太效應(yīng)明顯���。據(jù)不完全統(tǒng)計(jì)����,2022年1-4月垃圾焚燒新中標(biāo)項(xiàng)目數(shù)量較去年同期有所提升,但訂單的釋放省份多數(shù)位于中部地區(qū)�,日處理量超過1000噸僅3個(gè),故新增產(chǎn)能和投資額同比分別下滑�;后補(bǔ)貼時(shí)代,新中標(biāo)的垃圾焚燒發(fā)電項(xiàng)目噸垃圾處置費(fèi)上浮明顯����,較2021年平均79.72元/噸增長20.21%。高質(zhì)量項(xiàng)目中標(biāo)企業(yè)以頭部公司為主��,鮮有小公司的身影出現(xiàn)�����,行業(yè)馬太效應(yīng)繼續(xù)增強(qiáng)��。

盈利因子視角:噸垃圾發(fā)電量提升���、垃圾處理費(fèi)調(diào)價(jià)和CCER對沖國補(bǔ)退坡負(fù)面影響�����。盡管國補(bǔ)退坡對垃圾焚燒行業(yè)的重要盈利因子上網(wǎng)電價(jià)形成了一定的擾動(dòng)�,但據(jù)我們測算噸上網(wǎng)電量提升����、垃圾處理費(fèi)調(diào)價(jià)(已在2022新開標(biāo)項(xiàng)目上有所體現(xiàn))和CCER利潤增厚可有效緩解國補(bǔ)退坡所帶來的負(fù)面沖擊���,使其不會(huì)對垃圾焚燒項(xiàng)目的盈利水平產(chǎn)生巨大影響。

會(huì)計(jì)政策視角:《準(zhǔn)則解釋14號(hào)》對垃圾焚燒公司報(bào)表影響顯著��。垃圾焚燒行業(yè)中很多項(xiàng)目的業(yè)主都是地方政府�����,所以項(xiàng)目大多采用PPP�、BOT模式。2021年1月26日����,財(cái)政部印發(fā)《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第14號(hào)》,規(guī)范了企業(yè)對政府和企業(yè)合作(PPP)項(xiàng)目合同的會(huì)計(jì)處理����,并完全取代了《解釋2號(hào)》中BOT項(xiàng)目會(huì)計(jì)處理方法。該變更對報(bào)表的影響主要體現(xiàn)在:1)資產(chǎn)負(fù)債表:其他非流動(dòng)資產(chǎn)增加���;2)利潤表:營業(yè)收入增加、毛利率下降�、財(cái)務(wù)費(fèi)用增加�;3)現(xiàn)金流量表:經(jīng)營性現(xiàn)金流凈額減少����、投資性現(xiàn)金流凈額增加。

業(yè)務(wù)拓展視角:多家公司進(jìn)軍新能源領(lǐng)域���,打開全新成長空間�。隨著垃圾焚燒行業(yè)步入成熟期���,十四五期間行業(yè)增速較十三五已有一定程度的下滑��,偉明環(huán)保��、旺能環(huán)境�����、圣元環(huán)保和中國天楹四家公司依據(jù)自身競爭優(yōu)勢和資源稟賦分別在高冰鎳�、動(dòng)力電池回收�、海上風(fēng)電/氫能和重力儲(chǔ)能領(lǐng)域有所布局,拉開了垃圾焚燒公司業(yè)務(wù)拓展的徐徐大幕�����。盡管技術(shù)路線驗(yàn)證和項(xiàng)目落地尚需時(shí)間,但在新領(lǐng)域的提前布局有望為公司帶來新的利潤增長點(diǎn)����,打開未來發(fā)展空間。

投資策略����。垃圾處理是國民生計(jì)的剛性需求,隨著城鎮(zhèn)化率和人民生活水平的不斷提升�,人均垃圾量提升明顯;垃圾焚燒作為現(xiàn)階段最適合我國國情的垃圾處理方式替代垃圾填埋大勢所趨��,盡管近年行業(yè)增速有所放緩但仍具發(fā)展空間��。監(jiān)管收嚴(yán)���、國補(bǔ)退坡�、訂單向頭部集中等因素使龍頭公司獲得做大做強(qiáng)的黃金機(jī)會(huì)�����,此外焚燒公司向新能源領(lǐng)域的業(yè)務(wù)拓展亦值得關(guān)注�����。我們推薦瀚藍(lán)環(huán)境和首創(chuàng)環(huán)保���,建議關(guān)注光大環(huán)境����、偉明環(huán)保�、綠色動(dòng)力、旺能環(huán)境���、圣元環(huán)保和中國天楹�。

風(fēng)險(xiǎn)提示����。項(xiàng)目推進(jìn)不及預(yù)期���;補(bǔ)貼回款不及預(yù)期��。

投資主題

報(bào)告亮點(diǎn)

本篇報(bào)告我們從垃圾量����、產(chǎn)能��、盈利因子����、會(huì)計(jì)政策和業(yè)務(wù)拓展五個(gè)視角全面復(fù)盤了后補(bǔ)貼時(shí)代垃圾焚燒行業(yè)的最新趨勢,對市場關(guān)心的問題如訂單中標(biāo)最新情況�、國補(bǔ)退坡影響、CCER��、補(bǔ)貼欠款下發(fā)等予以綜述���。

投資邏輯

垃圾處理是國民生計(jì)的剛性需求����,隨著城鎮(zhèn)化率和人民生活水平的不斷提升�,人均垃圾量提升明顯;垃圾焚燒作為現(xiàn)階段最適合我國國情的垃圾處理方式替代垃圾填埋大勢所趨��,盡管近年行業(yè)增速有所放緩但仍具發(fā)展空間�。監(jiān)管收嚴(yán)、國補(bǔ)退坡���、訂單向頭部集中等因素使龍頭公司獲得做大做強(qiáng)的黃金機(jī)會(huì)�,此外焚燒公司向新能源領(lǐng)域的業(yè)務(wù)拓展亦值得關(guān)注��。我們推薦瀚藍(lán)環(huán)境和首創(chuàng)環(huán)保,建議關(guān)注光大環(huán)境�、偉明環(huán)保、旺能環(huán)境��、圣元環(huán)保和中國天楹����。

(一)疫情影響生產(chǎn)生活�����,城鎮(zhèn)垃圾清運(yùn)量小幅下滑

2020年中國城鎮(zhèn)生活垃圾清運(yùn)量15年來首次下降���。自2020年新冠疫情爆發(fā)以來�����,國內(nèi)正常的社會(huì)生產(chǎn)生活秩序受到一定程度影響�����,民眾消費(fèi)不振也使生活垃圾清運(yùn)量出現(xiàn)一定程度的下滑��。依據(jù)2021年10月發(fā)的《2020城鄉(xiāng)建設(shè)統(tǒng)計(jì)年鑒》�,2020年我國城鎮(zhèn)生活垃圾清運(yùn)量為2.35億噸較2019年下降2.87%,這也是自2006年以來中國城鎮(zhèn)生活垃圾清運(yùn)量首次呈現(xiàn)下降趨勢��。

(二)我國城鎮(zhèn)化率����、人均垃圾清運(yùn)量與發(fā)達(dá)國家存在明顯差距

伴隨經(jīng)濟(jì)發(fā)展以及居民生活水平的提升,城鎮(zhèn)人均產(chǎn)生垃圾量也將隨之提升�����。我們選取第六次(2010)和第七次人口普查(2020)的城鎮(zhèn)人口數(shù)據(jù)�����,計(jì)算得出2010年我國城鎮(zhèn)人均垃圾清運(yùn)量為0.65千克/天�����,2020年這一數(shù)字已升至0.71千克/天����,同期我國的城鎮(zhèn)化率由49.7%提升至63.9%,然而這兩項(xiàng)數(shù)據(jù)與發(fā)達(dá)國家均存在一定差距�。根據(jù)世界銀行報(bào)告《2050年全球固體廢物管理一覽》的統(tǒng)計(jì)�,高收入國家的人均生活垃圾量均值為1.58千克/天��,美國更是達(dá)到了2.2千克/天����,是我國的三倍;我國約64%的城鎮(zhèn)化率與發(fā)達(dá)國家普遍80%以上的城鎮(zhèn)化率相比差距明顯���,與部分發(fā)展中國家70%以上的城鎮(zhèn)化率相比����,也尚存一定提升空間�。

中國未來城市生活垃圾產(chǎn)生量仍存在較大上升空間��。根據(jù)中國社會(huì)科學(xué)院農(nóng)村發(fā)展研究所�、中國社會(huì)科學(xué)出版社聯(lián)合發(fā)布《城市藍(lán)皮書:中國城市發(fā)展報(bào)告No.12》,預(yù)計(jì)到2030年�����,中國城鎮(zhèn)化率將達(dá)到70%�����。按照2030年城鎮(zhèn)化率達(dá)到70%、城鎮(zhèn)人均1.18千克/天的垃圾產(chǎn)生量計(jì)算�����,中國的城鎮(zhèn)垃圾量將達(dá)到4.21億噸/年�����。若按未來城鎮(zhèn)化率達(dá)到80%��、城鎮(zhèn)人均1.18千克/天的垃圾產(chǎn)生量計(jì)算�,未來中國城鎮(zhèn)垃圾量將達(dá)到4.91億噸/年。

(三)農(nóng)村地區(qū)垃圾處理仍處于初級階段

2015年初����,“農(nóng)村垃圾治理”寫入中央一號(hào)文件,開啟農(nóng)村垃圾處理工程�。2015年11月,住建部等十部門聯(lián)合發(fā)布《全面推進(jìn)農(nóng)村垃圾治理的指導(dǎo)意見》����,力推農(nóng)村垃圾治理工作,明確要求因地制宜建立農(nóng)村生活垃圾“村收集���、鎮(zhèn)轉(zhuǎn)運(yùn)���、縣處理”的治理模式�,提出到2020年全面建成小康社會(huì)時(shí)�,全國90%以上村莊的生活垃圾得到有效治理。2018年2月�����、2021年12月����,中共中央辦公廳、國務(wù)院辦公廳又先后印發(fā)了《農(nóng)村人居環(huán)境整治三年行動(dòng)方案》和《農(nóng)村人居環(huán)境整治提升五年行動(dòng)方案(2021-2025年)》����,進(jìn)一步提升鄉(xiāng)村垃圾治理水平���。

根據(jù)《2020城鄉(xiāng)建設(shè)統(tǒng)計(jì)年鑒》��,農(nóng)村地區(qū)現(xiàn)每年產(chǎn)生垃圾總量穩(wěn)定在6600萬噸以上�,人均垃圾產(chǎn)生量穩(wěn)定處于0.3千克/天的水平�。相比城市而言,農(nóng)村的垃圾產(chǎn)生規(guī)模和人均垃圾產(chǎn)生量遠(yuǎn)遠(yuǎn)偏低�,雖然存在鄉(xiāng)村人口萎縮的情況��,但由于農(nóng)村地區(qū)垃圾收集����、處置率存在較大的提高空間��,依靠對未處理的垃圾存量的消化和擴(kuò)大處理覆蓋��,未來農(nóng)村垃圾處理規(guī)模的擴(kuò)張可期��。

二�����、產(chǎn)能視角:

行業(yè)仍具增長空間��,替代填埋大勢所趨

(一)無害化率接近100%���,焚燒成為主流處理方式

2020年�,我國城鎮(zhèn)垃圾無害化處理率為99.75%����,焚燒占比接近60%。2020年我國城市垃圾清運(yùn)量為2.35億噸,其中生活垃圾無害化處理量2.34億噸����,占比接近100%,其中焚燒處理量約為1.46億噸(62.3%)��,填埋處理量7771.54萬噸(33.1%)����。日處理能力方面,2020年全國無害化處理能力為96.35萬噸/日����,焚燒為56.78萬噸,占比58.93%�����,較2019年上升24.38%��。焚燒已正式超過填埋成為我國垃圾無害化處理主流方式���。

焚燒兼?zhèn)涠喾N優(yōu)勢,替代填埋大勢所趨�。垃圾焚燒依靠無害化程度高、減碳、節(jié)約大量填埋占地����、可提供發(fā)電及供熱額外盈利等優(yōu)勢成為前城市處理垃圾的首選方案,然而垃圾衛(wèi)生填埋的處理方式受到土地市場量價(jià)兩方面的擠壓���,在垃圾處理市場占據(jù)的份額逐步縮小�。

(二)垃圾焚燒行業(yè):

產(chǎn)能釋放速度下降�����,行業(yè)進(jìn)入成熟期

1���、總產(chǎn)能視角

垃圾焚燒設(shè)施日處理規(guī)模超預(yù)期���。根據(jù)2020城鄉(xiāng)統(tǒng)計(jì)年鑒的數(shù)據(jù),截至2020年底�,我國垃圾焚燒設(shè)施的日處理規(guī)模(城鎮(zhèn)+縣城)合計(jì)已達(dá)到66.19萬噸/日,超額完成了十三五規(guī)劃58萬噸/日的目標(biāo)����。

十四五政策明確2025年焚燒產(chǎn)能需達(dá)80萬噸/日(十三五為58萬噸),2020至2025年行業(yè)將保持4%的復(fù)合增速��。我們對根據(jù)各省生活垃圾焚燒發(fā)電中長期專項(xiàng)規(guī)劃做了對比與分析后發(fā)現(xiàn),近期(2020年)規(guī)劃計(jì)劃新增項(xiàng)目加2019年各省新增項(xiàng)目合計(jì)502個(gè)���,焚燒能力合計(jì)46.81萬噸/日�����,而遠(yuǎn)期(2021-2030年)規(guī)劃垃圾焚燒項(xiàng)目合計(jì)僅276個(gè)��,焚燒能力合計(jì)25.94萬噸/日����。由此我們可以得出���,無論是項(xiàng)目數(shù)量還是處理規(guī)模���,未來10年的增量還沒有2019年和2020年兩年相加之和多,尤其是處理規(guī)模僅僅是近期的55%左右����。半數(shù)以上的省份2019年與2020年新增項(xiàng)目之和大于長期規(guī)劃新增項(xiàng)目的總數(shù)。

2��、訂單視角

垃圾焚燒新訂單釋放速度減緩�����、處理費(fèi)價(jià)格提升��。2021年垃圾焚燒新增體量進(jìn)一步下降��,全年中標(biāo)項(xiàng)目總處理規(guī)模達(dá)6.35萬噸/日����,同比2020年下降15.67%。與此同時(shí)��,2021年平均中標(biāo)處理單價(jià)為89.63元/噸����,同比2020 年增長12.73%。近三年以來中標(biāo)價(jià)一直維持快速上升態(tài)勢��,疊加政策推動(dòng)����,我們認(rèn)為未來很可能按照“產(chǎn)生者付費(fèi)”原則,實(shí)施居民處理費(fèi)�,健全收費(fèi)機(jī)制,垃圾處理費(fèi)單價(jià)有望進(jìn)一步提升�,降低對補(bǔ)貼依賴程度����。

市場逐步向中西部和縣級下沉�����,小規(guī)模項(xiàng)目占比提升�。2021年新增垃圾項(xiàng)目規(guī)模大于1000噸/日以上的總計(jì)15個(gè),僅占五分之一�;項(xiàng)目建設(shè)規(guī)模處于300~800噸/日的數(shù)量居多,共計(jì)50個(gè)�。2021年,河北省成為釋放項(xiàng)目最多的省份(13個(gè))���,廣東?����。?0個(gè))��、湖南?。?個(gè))����、湖北?����。?個(gè))和廣西省(5個(gè))分居二三四位�。

根據(jù)不完全統(tǒng)計(jì),2022年1-4月全國垃圾焚燒發(fā)電項(xiàng)目開標(biāo)數(shù)量為25個(gè)�,投資總額約為92.21億人民幣,新增產(chǎn)能1.86萬噸/日�����,垃圾處理單價(jià)平均值為95.83元/噸�����。盡管中標(biāo)項(xiàng)目數(shù)量較去年同期有所提升���,但訂單的釋放省份多數(shù)位于中部地區(qū)���,日處理量超過1000噸僅3個(gè),故新增產(chǎn)能和投資額同比分別下滑21.19%和31.8%至1.86萬噸與92.21億元����。但后補(bǔ)貼時(shí)代�,新中標(biāo)的垃圾焚燒發(fā)電項(xiàng)目噸垃圾處置費(fèi)上浮明顯��,較2021年平均79.72元/噸增長20.21%�����。

3�����、競爭格局視角

截至2021年年報(bào)及最新公告不完全統(tǒng)計(jì)���,中國光大國際以產(chǎn)能市占率15.16%遙遙領(lǐng)先其他企業(yè)��。從目前競爭者特點(diǎn)看�,我國垃圾發(fā)電行業(yè)參與者主要以國企(60%)和民企(38%)為主�,國企競爭力更強(qiáng),市場占有率排名靠前的公司中僅有3家民營企業(yè)(紅色字體),剩余全部為國有企業(yè)。根據(jù)韋伯咨詢的數(shù)據(jù)��,2015年以來,垃圾焚燒CR10市占率從58%提升至2019年的60%�,行業(yè)集中度較高且較為穩(wěn)定。同時(shí)�����,我們在梳理了2021年新中標(biāo)垃圾發(fā)電項(xiàng)目后發(fā)現(xiàn),高質(zhì)量項(xiàng)目中標(biāo)企業(yè)中鮮有市占率15名之后企業(yè)的身影�。

基于以上分析,未來幾年內(nèi)���,垃圾焚燒行業(yè)將進(jìn)入深度整合期。垃圾焚燒行業(yè)本來就是一個(gè)資本��、技術(shù)密集型的行業(yè)����,小企業(yè)的生存空間不大。監(jiān)管趨嚴(yán)會(huì)增加企業(yè)的環(huán)境合規(guī)成本��,補(bǔ)貼政策的調(diào)整威脅企業(yè)的現(xiàn)金流�,這兩大趨勢對于小企業(yè)來說無疑是雪上加霜。而龍頭企業(yè)在運(yùn)營能力和項(xiàng)目經(jīng)驗(yàn)等方面的競爭優(yōu)勢凸顯�,未來的增量市場也將在政策引導(dǎo)下優(yōu)先選擇龍頭企業(yè),龍頭企業(yè)為了自身的發(fā)展考慮�����,增強(qiáng)規(guī)模效應(yīng)�����、開拓市場,很大可能在這一階段收購�����、兼并一些運(yùn)營難以為繼的小企業(yè)��,龍頭集中趨勢有望不斷加強(qiáng)��。

三����、盈利因子視角:

國補(bǔ)退坡、CCER����、處理費(fèi)提價(jià)的多方博弈

按照傳統(tǒng)盈利模式拆解,噸垃圾上網(wǎng)電量和垃圾處理費(fèi)是影響垃圾焚燒發(fā)電運(yùn)營收入的主要因素���。理想情況下���,垃圾焚燒發(fā)電的商業(yè)模式優(yōu)質(zhì)清晰,處理費(fèi)主要和項(xiàng)目所在地政府的財(cái)政支付能力有關(guān),而噸垃圾上網(wǎng)電量則與公司的技術(shù)手段和垃圾熱值有關(guān)�����。但近兩年行業(yè)內(nèi)即出現(xiàn)了如國補(bǔ)退坡這樣的擾動(dòng)因素���,也出現(xiàn)了CCER 等利潤增厚因素�����,此部分我們將詳細(xì)剖析各類新變化對盈利因子的擾動(dòng)情況��。

(一)垃圾處理費(fèi)上浮可對沖國補(bǔ)退坡的負(fù)面影響

上網(wǎng)電價(jià)的補(bǔ)貼大致可以分為四個(gè)階段:補(bǔ)貼初級階段、補(bǔ)貼中級階段�����、補(bǔ)貼過渡階段和后補(bǔ)貼階段�����。

1)補(bǔ)貼初級階段(2006年-2012年)

2006年1月4日�����,國家發(fā)改委頒布《可再生能源發(fā)電價(jià)格和費(fèi)用分?jǐn)偣芾碓囆修k法》,其中第七條提到:補(bǔ)貼電價(jià)標(biāo)準(zhǔn)為每千瓦時(shí)0.25元����。發(fā)電項(xiàng)目自投產(chǎn)之日起,15年內(nèi)享受補(bǔ)貼電價(jià)����;運(yùn)行滿15年后,取消補(bǔ)貼電價(jià)�。

此政策出臺(tái)后,一些垃圾發(fā)電項(xiàng)目摻燒低品質(zhì)燃煤����,提高垃圾熱值,旨在滿足供熱及增發(fā)電量的要求���,以獲取更多的政府補(bǔ)貼��。

2)補(bǔ)貼中級階段(2012年-2020年)

為了抑制某些垃圾焚燒發(fā)電廠通騙取補(bǔ)貼的行為���,2012年4月10日,國家發(fā)改委制定并頒布了《關(guān)于完善垃圾焚燒發(fā)電價(jià)格政策的通知》�����,明確垃圾發(fā)電補(bǔ)貼政策:每噸生活垃圾折算上網(wǎng)電量暫定為280千瓦時(shí),并執(zhí)行全國統(tǒng)一垃圾發(fā)電標(biāo)桿電價(jià)每千瓦時(shí)0.65元(含稅���,下同)��,其中�����,當(dāng)?shù)厥〖夒娋W(wǎng)負(fù)擔(dān)每千瓦時(shí)0.1元����。

3)補(bǔ)貼過渡階段(2020-2021)

2016年以后出現(xiàn)了可再生能源電價(jià)附加入不敷出的現(xiàn)象����,這主要由于:電價(jià)附加征收標(biāo)準(zhǔn)未及時(shí)調(diào)整,資金來源不足����;一些地方規(guī)模管理失控�,裝機(jī)規(guī)模已遠(yuǎn)超國家規(guī)劃確定的數(shù)量。為解決這一問題���,2020年國家出臺(tái)一系列發(fā)電補(bǔ)貼政策進(jìn)行調(diào)整�。2020年9月29日,財(cái)政部���、國家發(fā)展改革委�����、國家能源局提出全生命周期�����,明確項(xiàng)目全生命周期補(bǔ)貼電量=項(xiàng)目容量×項(xiàng)目全生命周期合理利用小時(shí)數(shù)���,而且規(guī)定生物質(zhì)發(fā)電項(xiàng)目自并網(wǎng)之日起滿15年后,無論項(xiàng)目是否達(dá)到全生命周期補(bǔ)貼電量�,不再享受中央財(cái)政補(bǔ)貼資金。

2021年8月�,國家發(fā)展改革委、財(cái)政部��、國家能源局又聯(lián)合印發(fā)了《2021年生物質(zhì)發(fā)電項(xiàng)目建設(shè)工作方案》��,明確了納入2021年中央補(bǔ)貼項(xiàng)目建設(shè)時(shí)限的要求�����。非競爭配置項(xiàng)目均須在2021年底前實(shí)現(xiàn)全部機(jī)組建成并網(wǎng),逾期未并網(wǎng)的項(xiàng)目取消非競爭配置補(bǔ)貼資格�����,后續(xù)可通過參加競爭配置的方式納入中央補(bǔ)貼范圍��。納入2021年中央補(bǔ)貼范圍的競爭配置項(xiàng)目��,應(yīng)在2023年底前實(shí)現(xiàn)全部機(jī)組建成并網(wǎng)���,實(shí)際并網(wǎng)時(shí)間每逾期一個(gè)季度���,并網(wǎng)電價(jià)補(bǔ)貼降低0.03元/千瓦時(shí)。

因此結(jié)合來看���, 2021年以前完成大額投產(chǎn)�����、且項(xiàng)目區(qū)域經(jīng)濟(jì)條件更優(yōu)的頭部企業(yè)受補(bǔ)貼退坡影響最小,而在手項(xiàng)目較少����、資金實(shí)力較弱的企業(yè)投產(chǎn)節(jié)奏相對更慢����,退坡帶來的盈利能力下降影響相對顯著����。

4)后補(bǔ)貼階段(2022年以后)

從2022年開始,競爭配置項(xiàng)目逐漸完工投產(chǎn)����,引發(fā)了投資者對于行業(yè)的擔(dān)憂。但生活垃圾焚燒發(fā)電項(xiàng)目特許經(jīng)營協(xié)議中一般有約定垃圾處理費(fèi)調(diào)價(jià)機(jī)制����,規(guī)定當(dāng)因售電等收入變化導(dǎo)致乙方凈利潤發(fā)生一定比例變化時(shí),垃圾處理服務(wù)費(fèi)可進(jìn)行調(diào)整����。

我們測算了補(bǔ)貼變動(dòng)對焚燒企業(yè)的利潤影響,若0.2元/kWh的國補(bǔ)電價(jià)完全取消�����,則對一個(gè)典型的1000噸/日項(xiàng)目的凈利潤負(fù)面影響約為36%�����。我們做以下假設(shè):此1000噸/日的項(xiàng)目進(jìn)入穩(wěn)定運(yùn)營期、噸垃圾上網(wǎng)電量330kWh�����、運(yùn)營時(shí)長330天�、產(chǎn)能利用率90%、垃圾處理費(fèi)70元/噸�����。當(dāng)0.2元/kWh(含稅)的國補(bǔ)下調(diào)一半時(shí)���,項(xiàng)目凈利潤下降約18%�����,若通過提高前端處理費(fèi)保持收益穩(wěn)定���,則處理費(fèi)需提升21至91元/噸;當(dāng)完全取消時(shí)��,凈利潤下降36%����,平衡補(bǔ)貼補(bǔ)償額約為42元。

根據(jù)我們的預(yù)測�����,2022年競爭配置上網(wǎng)項(xiàng)目的電價(jià)下調(diào)幅度約在 0.05-0.1元之間���,前端處理費(fèi)需約增加10-20元�,但此種幅度的漲價(jià)已在新中標(biāo)項(xiàng)目中有所體現(xiàn)�����,從側(cè)面印證了多數(shù)地方政府的財(cái)政支付能力可以支撐此類幅度的漲價(jià)����。同時(shí),2022年05月25日�����,國務(wù)院辦公廳印發(fā)《關(guān)于進(jìn)一步盤活存量資產(chǎn)擴(kuò)大有效投資的意見》�����,明確提出要依法推動(dòng)縣級以上地方人民政府建立完善生活垃圾處理收費(fèi)制度���,有效提高項(xiàng)目收益水平�����,該文件為后續(xù)垃圾焚燒項(xiàng)目處理費(fèi)的提升提供了政策依據(jù)��。

(二)無害化率接近100%���,焚燒成為主流處理方式

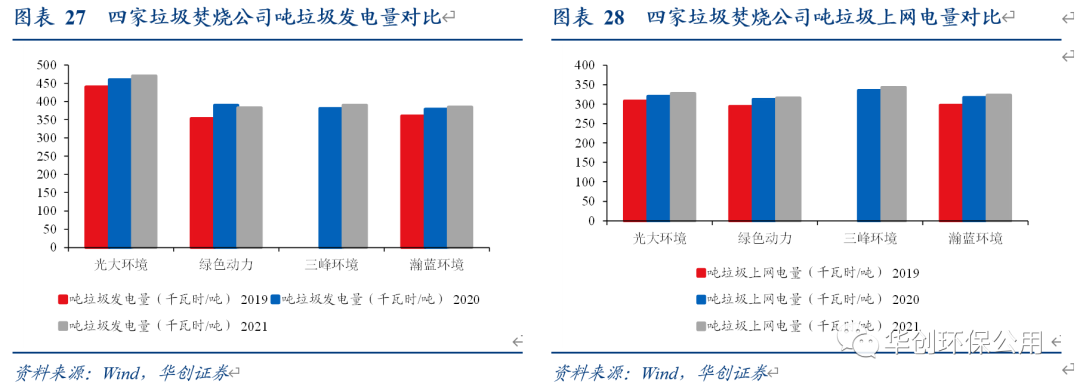

噸發(fā)電量作為垃圾焚燒項(xiàng)目關(guān)鍵的盈利因子之一����,主要與垃圾熱值和技術(shù)手段相關(guān)���。我們認(rèn)為垃圾焚燒上市公司噸垃圾發(fā)電量提升主要有以下幾方面原因:1)近年來隨著垃圾分類在全國范圍內(nèi)的推廣��,入爐的廚余垃圾(含水量較高)減少���,而輕質(zhì)可燃的紙制品、紡織物�、塑料入爐量的增加有效提升了垃圾熱值;2)人民生活水平與垃圾熱值呈現(xiàn)正相關(guān)���,隨著我國經(jīng)濟(jì)發(fā)展水平和城鎮(zhèn)化率的不斷提升��,我國的垃圾熱值也逐步提升�,但仍與發(fā)達(dá)國家存在較大差異(僅為美國的二分之一左右);3)爐排爐技術(shù)能使垃圾燃燒的更加充分��,目前已取代硫化床技術(shù)成為主流����。

我們選取光大環(huán)境�、三峰環(huán)境、瀚藍(lán)環(huán)境和綠色動(dòng)力四家上市公司進(jìn)行比較��,所有公司的2019-2021年的噸垃圾發(fā)電量與噸垃圾上網(wǎng)電量均呈現(xiàn)上升趨勢�����。2021年光大環(huán)境的噸垃圾發(fā)電量已達(dá)到470度��,大幅領(lǐng)先其余公司�;噸上網(wǎng)電量四家公司差距不大,均在320-340度這一區(qū)間�。我們認(rèn)為噸垃圾發(fā)電量的逐年提升亦可以增厚垃圾焚燒項(xiàng)目的盈利能力,削弱國補(bǔ)退坡的不利影響�����。

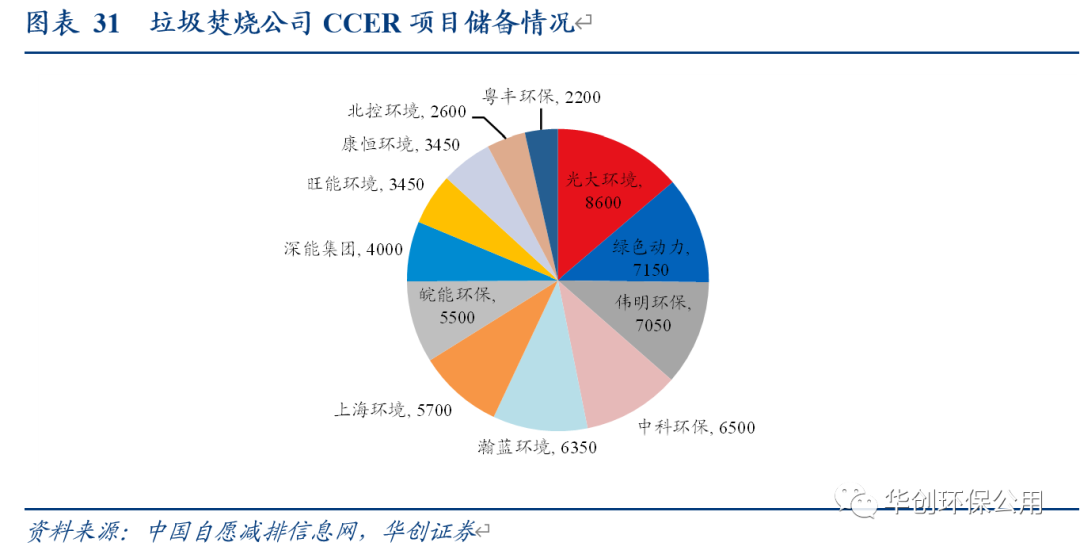

CM-072-V01“多選垃圾處理方式”(第一版)中詳細(xì)規(guī)定了測算一個(gè)垃圾焚燒項(xiàng)目所產(chǎn)生的CCER噸數(shù)的方法學(xué)。與可再生能源發(fā)電項(xiàng)目相比���,垃圾焚燒發(fā)電項(xiàng)目不僅替代了項(xiàng)目所在地電網(wǎng)的火力發(fā)電的碳排放��,還避免了垃圾填埋產(chǎn)生的甲烷排放���;但焚燒化石燃料也會(huì)帶來一定的溫室氣體排放。

我們采用垃圾處理量與所獲得CCER噸數(shù)之比作為統(tǒng)計(jì)口徑�����,從簽發(fā)和備案項(xiàng)目中選取了較為典型的垃圾焚燒項(xiàng)目計(jì)算平均值��,根據(jù)測算垃圾焚燒企業(yè)每處理一噸垃圾��,平均獲得0.287噸CCER��,在假設(shè)CCER價(jià)格為20元/噸的情況下�����,噸垃圾增收約為6元����。

最理想情況下��,CCER收入在利潤端可為垃圾焚燒頭部企業(yè)帶來3%-9%的增厚�。我們選取瀚藍(lán)環(huán)境���、光大環(huán)境���、偉明環(huán)保和綠色動(dòng)力四家頭部垃圾焚燒上市公司進(jìn)行測算����,在假設(shè)公司所處理的垃圾全部可以轉(zhuǎn)化為CCER的情況下,按照2021年的垃圾處理量和凈利潤�,CCER收入可分別為瀚藍(lán)環(huán)境、光大環(huán)境���、偉明環(huán)保���、綠色動(dòng)力帶來4.45%/4.02%/2.48%/8.67的利潤端彈性。

22年政府預(yù)算支出中有4500億元的補(bǔ)貼增量或?qū)⒂糜诳稍偕茉囱a(bǔ)貼的一次性發(fā)放�����。2022年與2021年中央財(cái)政預(yù)算支出的口徑發(fā)生了變化,其中21年出現(xiàn)的“可再生能源電價(jià)附加收入安排的支出”科目在22年的財(cái)政支出預(yù)算中消失��,22年的統(tǒng)計(jì)口徑中其他政府性基金支出項(xiàng)目由21年的4.54億元驟增至4594.47億元��?���?紤]到22年將21年的若干個(gè)口徑進(jìn)行合并,假設(shè)除可再生能源補(bǔ)貼項(xiàng)目的其他合并項(xiàng)目預(yù)算支出保持不變�,預(yù)計(jì)今年將能騰挪出4500億元的財(cái)政支出供可再生能源補(bǔ)貼的發(fā)放,此前的拖欠問題有望得到一次性解決�����。

主管部門已對可再生能源補(bǔ)貼欠款事項(xiàng)進(jìn)行系統(tǒng)性清查��,2022年3月底相關(guān)企業(yè)已完成自查并上報(bào)國家能源局�,下發(fā)日期待定。據(jù)E20研究院粗略測算�����,與固廢處理相關(guān)的生活垃圾焚燒發(fā)電及生物質(zhì)發(fā)電項(xiàng)目補(bǔ)貼拖欠累計(jì)約在200億元左右����。根據(jù)2021年年報(bào)的最新數(shù)據(jù)�����,光大環(huán)境����、瀚藍(lán)環(huán)境�����、和綠色動(dòng)力三家垃圾焚燒上市公司的補(bǔ)貼欠款規(guī)模分別約為80億元(應(yīng)收賬款+合同資產(chǎn))�����、6.75億元(電網(wǎng)客戶及再生能源補(bǔ)貼組合)和10億元(應(yīng)收國家可再生能源補(bǔ)助電費(fèi))���。補(bǔ)貼欠款的下發(fā)將會(huì)有效改善相關(guān)企業(yè)的現(xiàn)金流情況,有利于垃圾焚燒公司健康���、平穩(wěn)運(yùn)營��,亦對垃圾焚燒行業(yè)的繁榮發(fā)展有重要意義�。

四��、會(huì)計(jì)政策視角:

《準(zhǔn)則解釋14號(hào)》對垃圾焚燒公司財(cái)務(wù)報(bào)表影響簡述

環(huán)保行業(yè)中很多項(xiàng)目的業(yè)主都是地方政府,所以項(xiàng)目大多采用PPP����、BOT模式。2021年1月26日��,財(cái)政部印發(fā)《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第14號(hào)》��,規(guī)范了企業(yè)對政府和企業(yè)合作(PPP)項(xiàng)目合同的會(huì)計(jì)處理�,并完全取代了《解釋2號(hào)》中BOT項(xiàng)目會(huì)計(jì)處理方法。該會(huì)計(jì)政策變更的影響已體現(xiàn)在環(huán)保上市公司發(fā)布的2021年報(bào)之中���。在本周的小專題研究中���,我們將以典型環(huán)保上市公司財(cái)報(bào)為基礎(chǔ),剖析該會(huì)計(jì)準(zhǔn)則變更對資產(chǎn)負(fù)債表�����、現(xiàn)金流量表和利潤表的影響��。

2008 年 8 月����,財(cái)政部發(fā)布了《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第2號(hào)》(以下簡稱解釋2號(hào))�����,對BOT 項(xiàng)目企業(yè)的會(huì)計(jì)處理進(jìn)行了規(guī)范�。但近年來�,企業(yè)參與公共基礎(chǔ)設(shè)施建設(shè)項(xiàng)目涉及合同關(guān)系逐漸復(fù)雜,產(chǎn)生了除BOT以外的多種PPP合作模式����。為了與《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》(2017年修訂)保持銜接,并與國際財(cái)務(wù)報(bào)告準(zhǔn)則的持續(xù)趨同�,財(cái)政部于2021年1月26日起草并發(fā)布了《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第14號(hào)》(以下簡稱解釋14號(hào))。解釋14號(hào)規(guī)范了企業(yè)對政府和企業(yè)合作(PPP)項(xiàng)目合同的會(huì)計(jì)處理��,并完全取代了解釋2號(hào)中關(guān)于“五����、企業(yè)采用建設(shè)經(jīng)營移交方式(BOT)參與公共基礎(chǔ)設(shè)施建設(shè)業(yè)務(wù)應(yīng)當(dāng)如何處理”的相關(guān)內(nèi)容�����。

1���、適用范圍

解釋14號(hào)對適用范圍做出了更詳細(xì)的說明���,應(yīng)當(dāng)符合“雙控制”與“雙特征”���。解釋2號(hào)僅對“合同授予方”、“合同投資方”����、“特許經(jīng)營權(quán)”等關(guān)鍵名詞做出解釋而解釋14號(hào)則對適用范圍做出明確說明——滿足“雙控制”與“雙特征”條件,并對運(yùn)營期占項(xiàng)目資產(chǎn)全部使用壽命項(xiàng)目��、不符合“雙控制”與“雙特征”條件項(xiàng)目的處理方法做出解釋�����。

2�、建造收入(利潤表)

解釋14號(hào)擴(kuò)大了確認(rèn)建造收入的范圍。解釋2號(hào)規(guī)定對于實(shí)際提供建造服務(wù)的部分�,可確認(rèn)建造收入而對于未實(shí)際提供建造服務(wù)(即發(fā)包給其他方)的部分確認(rèn)為金融資產(chǎn)或無形資產(chǎn);解釋14號(hào)則規(guī)定即使企業(yè)不提供實(shí)際建造服務(wù)���,仍然可以確認(rèn)建造收入(主要責(zé)任人:按對價(jià)總額確認(rèn)收入�;代理人:扣除支付給其他方的金額后確認(rèn)收入)�����。我們認(rèn)為該會(huì)計(jì)準(zhǔn)則的變更是2021年部分環(huán)保上市公司凈利潤增速低于營收增速的原因之一(多確認(rèn)了毛利率較低的工程業(yè)務(wù)收入)。

A股主流垃圾焚燒企業(yè)建造收入均出現(xiàn)不同幅度的增長�。瀚藍(lán)環(huán)境2021年度工程與裝備業(yè)務(wù)營收大幅增長88%,由15.73億增至29.64億元(未剔除內(nèi)部交易)�,但固廢業(yè)務(wù)的毛利率整體下降4.21pct;偉明環(huán)保設(shè)備����、EPC及服務(wù)營收同比增長38.02%至23.32億元,但毛利率卻下降14.12%���;綠色動(dòng)力2021年前不確認(rèn)建造收入和成本���,會(huì)計(jì)政策變更后確認(rèn)建造收入24.27億元,總營收大幅增加122.03%至50.57億元���,但綜合毛利率卻下降25.63%��。垃圾焚燒運(yùn)營期毛利率遠(yuǎn)高于建造毛利率���,因此我們認(rèn)為會(huì)計(jì)準(zhǔn)則的變更在一定程度上可以解釋上述企業(yè)營收增加但毛利率下滑的原因�。

3、借款費(fèi)用(利潤表)

解釋14號(hào)要求對部分借款費(fèi)用予以費(fèi)用化處理�。解釋2號(hào)中對價(jià)類型(無形資產(chǎn)模式��、金融資產(chǎn)模式或混合模式)對借款費(fèi)用資本化沒有影響而解釋14號(hào)明確借款費(fèi)用的資本化對象是無形資產(chǎn)����,對價(jià)類型是金融資產(chǎn)或者是混合模式下的金融資產(chǎn)部分�,相關(guān)的借款費(fèi)用均應(yīng)予以費(fèi)用化。我們認(rèn)為該會(huì)計(jì)準(zhǔn)則的變更是2021年部分環(huán)保上市公司財(cái)務(wù)費(fèi)用上漲的原因之一����。

部分A股環(huán)保公司財(cái)務(wù)費(fèi)用增幅明顯。我們分析了瀚藍(lán)環(huán)境��、偉明環(huán)保���、高能環(huán)境����、聚光科技的年報(bào)后發(fā)現(xiàn)這三家上市公司的財(cái)務(wù)費(fèi)用均出現(xiàn)明顯增長���,公司在年報(bào)中也均做出“利息資本化轉(zhuǎn)費(fèi)用化”的解釋�。

4���、現(xiàn)金流(現(xiàn)金流量表)

2021年8月���,財(cái)政部發(fā)布了11個(gè)政府和社會(huì)資本合作(PPP) 會(huì)計(jì)處理實(shí)施問答�,對PPP項(xiàng)目建造期間發(fā)生的建造支出在現(xiàn)金流量表中應(yīng)如何列示做出進(jìn)一步說明:PPP項(xiàng)目建造期間相關(guān)建造支出作為投資性現(xiàn)金流列示調(diào)整至經(jīng)營性現(xiàn)金流列示���。我們認(rèn)為該會(huì)計(jì)準(zhǔn)則的變更是2021年部分環(huán)保上市公司經(jīng)營性現(xiàn)金流下滑的原因之一�����。

準(zhǔn)則變更對A股環(huán)保公司經(jīng)營性現(xiàn)金流影響明顯����。以瀚藍(lán)環(huán)境為例�����,執(zhí)行新準(zhǔn)則后�����,公司經(jīng)營性現(xiàn)金流同比減少55.09%�,投資活動(dòng)現(xiàn)金流同比增加45.87%,如剔除解釋第 14 號(hào)的影響�,經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額約為 20 億元�,同比增長約2.24%�����。

5��、資產(chǎn)確認(rèn)(資產(chǎn)負(fù)債表)

在《實(shí)施問答》中��,財(cái)政部還對PPP項(xiàng)目建造期間形成的合同資產(chǎn)列報(bào)方式做出解釋:將對價(jià)金額確認(rèn)為無形資產(chǎn)時(shí)����,合同資產(chǎn)確認(rèn)為無形資產(chǎn)�����;確認(rèn)為無形資產(chǎn)以外的部分��,依據(jù)其一年以內(nèi)是否變現(xiàn)在合同資產(chǎn)或其他非流動(dòng)資產(chǎn)列示����。

以聚光科技為例,公司將建設(shè)期的合同資產(chǎn)在“其他非流動(dòng)資產(chǎn)”項(xiàng)目列示�,回款期的合同資產(chǎn)在“長期應(yīng)收款”項(xiàng)目列示。由于聚光科技的PPP項(xiàng)目大部分處于建設(shè)期�,所以該變更導(dǎo)致聚光科技本年度非流動(dòng)資產(chǎn)大幅增加�。

以瀚藍(lán)環(huán)境為例��,公司主要采用 PPP 混合模式區(qū)分金融資產(chǎn)和無形資產(chǎn)核算��,PPP 項(xiàng)目資產(chǎn)不作為固定資產(chǎn)核算���,影響合同資產(chǎn)�、其他非流動(dòng)資產(chǎn)增加�����,在建工程����、固定資產(chǎn)、無形資產(chǎn)減少��。

解釋14號(hào)新增了具體的披露要求��,彌補(bǔ)了解釋2號(hào)第五項(xiàng)內(nèi)容對于附注披露的不足��,與國際財(cái)務(wù)報(bào)告準(zhǔn)則保持了趨同��。

解釋14號(hào)要求企業(yè)從2021年1月1日開始執(zhí)行����,能追溯完成調(diào)整的項(xiàng)目盡量開始應(yīng)用本解釋���,報(bào)表中的可比信息可以不給予調(diào)整。

五���、業(yè)務(wù)拓展視角:

切入新能源產(chǎn)業(yè)鏈

站在當(dāng)前時(shí)點(diǎn),垃圾焚燒行業(yè)已度過快速發(fā)展期進(jìn)入成熟期�����,多家垃圾焚燒公司結(jié)合自身競爭優(yōu)勢與資源稟賦�,極具前瞻性的著手布局新能源業(yè)務(wù),此拓展有望為相關(guān)企業(yè)帶來新的利潤增長點(diǎn)���,打開未來的發(fā)展空間���。我們選取偉明環(huán)保、旺能環(huán)境���、圣元環(huán)保和中國天楹四家公司在下文重點(diǎn)分析:

(一)偉明環(huán)保:攜手青山�、盛屯�,進(jìn)軍高冰鎳領(lǐng)域

高冰鎳冶煉工藝總體可以分為RKEF火法工藝�、HPAL濕法工藝和火法富氧側(cè)吹工藝�����。偉明設(shè)備是國家高新技術(shù)企業(yè)���,目前在垃圾焚燒爐排爐�、煙氣凈化�、自動(dòng)控制等方面具備自主知識(shí)產(chǎn)權(quán),因此實(shí)現(xiàn)了偉明垃圾焚燒核心設(shè)備——鍋爐焚燒設(shè)備和煙氣凈化系統(tǒng)的自產(chǎn)����。垃圾焚燒爐與富氧側(cè)吹爐有相通之處,也有側(cè)吹式垃圾焚燒爐用于工業(yè)實(shí)踐����,使得公司在技術(shù)領(lǐng)域天然具備一定競爭優(yōu)勢。

以下為公司的布局時(shí)間線:

1)2021年6月與青山集團(tuán)簽訂戰(zhàn)略合作協(xié)議�����,雙方今后將充分發(fā)揮彼此在品牌����、資金���、資源、技術(shù)��、市場����、產(chǎn)品等方面的優(yōu)勢,積極探索符合雙方產(chǎn)業(yè)發(fā)展和利益的創(chuàng)新型合作發(fā)展模式��,有意向在固廢處理����、工業(yè)廢水廢氣處理��、能源電廠EPC工程建設(shè)及運(yùn)營管理�、環(huán)保設(shè)備銷售服務(wù)、礦山尾礦處理���、廢舊電池回收利用���、碳減排技術(shù)以及綠色高效新能源解決方案等領(lǐng)域建立合作。

2)2021年11月與Indigo公司簽署《戰(zhàn)略合作框架協(xié)議》���,擬共同在印尼規(guī)劃投資開發(fā)建設(shè)紅土鎳礦冶煉4萬噸高冰鎳項(xiàng)目����,其中公司持股70%;擬使用不超過17.39億元投資高冰鎳項(xiàng)目�����。

3)2022年4月與盛屯礦業(yè)����、青山控股簽署《鋰電池新材料項(xiàng)目戰(zhàn)略合作框架協(xié)議》,三方擬合作��,在溫州市共同規(guī)劃投資開發(fā)建設(shè)20萬噸高冰鎳精煉���、高鎳三元前驅(qū)體生產(chǎn)�����、高鎳正極材料生產(chǎn)及相關(guān)配套項(xiàng)目�����。

(二)旺能環(huán)境:動(dòng)力電池回收

在電動(dòng)汽車市場快速增長帶動(dòng)下����,動(dòng)力型鋰離子電池繼續(xù)保持快速增長勢頭。全球動(dòng)力電池年新增裝機(jī)量保持快速增長�����,根據(jù)前瞻產(chǎn)業(yè)研究院的預(yù)測��,2025年全球鋰電池裝機(jī)量將會(huì)達(dá)到1223GWh�����,動(dòng)力電池占比高達(dá)75.2%���。2020年中國動(dòng)力電池終端消費(fèi)需求高達(dá)44.1%,居世界第一位����。硫酸鈷和硫酸鎳是生產(chǎn)三元?jiǎng)恿﹄姵氐闹匾牧希磥碛型績r(jià)齊升���。

動(dòng)力電池回收行業(yè)或在2025年迎來放量���。根據(jù)國家規(guī)定��,動(dòng)力電池容量衰減至額定容量的80%以下����,就要面臨退役�、被強(qiáng)制回收。根據(jù)中國循環(huán)經(jīng)濟(jì)協(xié)會(huì)的預(yù)測2020年我國動(dòng)力電池退役量高達(dá)20萬噸(約25GWh)�,2025年后,每年退役電池?cái)?shù)量增長將超百萬量級���。

2022年1月4日旺能環(huán)境收購立鑫新材料公司60%股權(quán)��,開始布局動(dòng)力電池回收領(lǐng)域��。依據(jù)公司2021年年報(bào)披露���,立鑫新材料已于2022年3月底完成了一期動(dòng)力電池提鈷鎳鋰項(xiàng)目的試運(yùn)營工作,并于4月份開始正式運(yùn)營��,目前月產(chǎn)能負(fù)荷已達(dá)80%以上��,預(yù)計(jì)全年可完成70%以上的產(chǎn)能�����,2023年可全部達(dá)產(chǎn)。全部達(dá)產(chǎn)后對應(yīng)鎳鈷錳提純量3000金噸/年�����,碳酸鋰提純量1000噸/年�����。原材料方面�,公司可與大股東美欣達(dá)集團(tuán)前端汽車拆解業(yè)務(wù)聯(lián)動(dòng)產(chǎn)生協(xié)同效應(yīng),同時(shí)又積極與汽車企業(yè)��、電池企業(yè)��、梯次利用企業(yè)���、第三方回收商進(jìn)行洽談����,以保障長期穩(wěn)定的電池來源��。

公司預(yù)計(jì)于2022H2啟動(dòng)立鑫新材料二期項(xiàng)目�����,規(guī)劃對應(yīng)鎳鈷錳提純量7500金噸/年���,碳酸鋰提純量2800噸/年�����。同時(shí)公司亦開始布局磷酸鐵鋰電池回收產(chǎn)能����,規(guī)劃產(chǎn)能規(guī)模為6萬噸廢電池/年���。

(三)圣元環(huán)保:海上風(fēng)電與氫能

海上風(fēng)電增長空間巨大���,平價(jià)節(jié)點(diǎn)或?qū)⒂瓉硌b機(jī)潮。海上風(fēng)電“十四五”期間預(yù)計(jì)新增裝機(jī)200GW�,20-25年CAGR約25%,高于十四五期間風(fēng)電整體13.5%的增速�����。隨著海風(fēng)伙伴計(jì)劃首次提出海風(fēng)將于2024年實(shí)現(xiàn)平價(jià)����,海風(fēng)或?qū)⒂谄絻r(jià)節(jié)點(diǎn)迎來裝機(jī)潮���,海風(fēng)未來發(fā)展可期。

2022年1月4日�����,圣元環(huán)保與三峽啟航(北京)私募基金管理有限公司簽訂了《福建省海上風(fēng)電及光伏發(fā)電項(xiàng)目合作協(xié)議》�����,雙方合作開發(fā)福建省海上風(fēng)電及光伏發(fā)電項(xiàng)目��,積極爭取福建海上風(fēng)電首個(gè)項(xiàng)目的落地實(shí)施���,開啟新能源第二成長曲線����。2022年公司將積極推動(dòng)福建省海上風(fēng)電及光伏發(fā)電項(xiàng)目落地�。

2022年3月29日,公司又與有研工程技術(shù)研究院有限公司簽署了《關(guān)于簽訂建設(shè)氫能源研究院的合作協(xié)議》��,雙方合作共同推動(dòng)固態(tài)儲(chǔ)氫材料的應(yīng)用及推廣��,推動(dòng)氫能儲(chǔ)能的產(chǎn)業(yè)化發(fā)展���。目前公司已成立泉州有元研究院有限公司��,主要開展清潔能源制氫�����、儲(chǔ)運(yùn)及應(yīng)用等相關(guān)技術(shù)領(lǐng)域的研究���。

風(fēng)光的大量并網(wǎng)對電力系統(tǒng)的調(diào)節(jié)能力提出了更高的挑戰(zhàn)。風(fēng)電在晴天等無風(fēng)條件下出力將大大降低��,而光伏在陰天及夜間出力也將出現(xiàn)驟降���。不同于可控的火電機(jī)組����,風(fēng)光的不可控性成為對電網(wǎng)的巨大挑戰(zhàn)之一��。儲(chǔ)能可以平抑風(fēng)光發(fā)電的波動(dòng)性���,提高其可調(diào)度性����,是解決上述問題的重要手段。

以下為公司的布局時(shí)間線:

1)2021 年 11 月與如東縣人民政府簽署《新能源產(chǎn)業(yè)投資協(xié)議》��,就灘涂光伏發(fā)電����、海上風(fēng)電、儲(chǔ)能���、氫能��、零碳數(shù)據(jù)中心等新能源業(yè)務(wù)與如東縣政府達(dá)成深度戰(zhàn)略合作協(xié)定�。

2)2021年12月與中國投資協(xié)會(huì)能源投資專業(yè)委員會(huì)���、美國 STERA 能源公司��、天空塔(北京)儲(chǔ)能科技有限公司正式簽訂中國境內(nèi)首個(gè) 100 兆瓦時(shí)重力儲(chǔ)能項(xiàng)目戰(zhàn)略合作協(xié)議��。

3)2022 年 1 月�����,公司控股子公司 Atlas 與重力儲(chǔ)能技術(shù)開發(fā)商 EV 公司簽署了《技術(shù)許可使用協(xié)議》�����。

4)2022年5月16日公司與國網(wǎng)江蘇綜合能源服務(wù)有限公司簽署了《戰(zhàn)略合作協(xié)議》�����,就重力儲(chǔ)能技術(shù)研究與項(xiàng)目開發(fā)相關(guān)事宜達(dá)成戰(zhàn)略合作���。

5)2022年5月31日,公司控股子公司阿特拉斯與中電建水電簽署《戰(zhàn)略合作協(xié)議》�����,雙方圍繞重力儲(chǔ)能+光伏�����、風(fēng)電����、水電、核電���、生態(tài)修復(fù)����、尾礦治理、建筑垃圾等零碳能源+資源綜合利用的解決方案���,全面開展合作��,力爭在“十四五”期間在全國共同開發(fā)投資不少于2GW+的重力儲(chǔ)能電站���。

來源 | 華創(chuàng)環(huán)保公用