一�、研究背景與本文貢獻(xiàn)

(一)研究背景

1.中國的碳排放權(quán)交易體系(ETS,碳市場(chǎng)):2011年�����,北京���、上海��、天津���、湖北、廣東�����、深圳����、重慶七地建立起試點(diǎn)碳市場(chǎng);2021年���,全國碳市場(chǎng)開始上線交易���,目前僅納入發(fā)電行業(yè)。在“雙碳”目標(biāo)背景下�����,碳市場(chǎng)將成為促進(jìn)碳減排的重要市場(chǎng)化工具�����。

2.高碳企業(yè):企業(yè)是經(jīng)濟(jì)發(fā)展的驅(qū)動(dòng)力,高碳企業(yè)在國民經(jīng)濟(jì)中���、在碳市場(chǎng)中都占重要地位�����,因此����,全面評(píng)估ETS實(shí)施對(duì)高碳企業(yè)經(jīng)營(yíng)和發(fā)展的影響���,有利于中國政府科學(xué)平衡生態(tài)環(huán)境治理和經(jīng)濟(jì)穩(wěn)定增長(zhǎng)之間的關(guān)系��。

3.市場(chǎng)支配力:企業(yè)的市場(chǎng)支配力��,也可描述為企業(yè)的市場(chǎng)地位����,是指企業(yè)利用自身優(yōu)勢(shì)提高價(jià)格����、獲得超額利潤(rùn)的能力,反映企業(yè)的市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)和發(fā)展?jié)摿?�,?duì)其刻畫主要集中在增長(zhǎng)能力���、市場(chǎng)份額����、盈利能力�、投資機(jī)會(huì)四個(gè)方面,本文主要考察市場(chǎng)份額和盈利能力兩方面�。

綜上,本文以市場(chǎng)結(jié)構(gòu)為中介����,考察中國實(shí)施ETS對(duì)高碳企業(yè)市場(chǎng)支配力的影響,并進(jìn)一步探討影響機(jī)制和影響的異質(zhì)性����。

(二)本文貢獻(xiàn)

1.過去的文獻(xiàn)在研究碳減排成本時(shí)聚焦于整體社會(huì)福利或企業(yè)融資成本,本文從市場(chǎng)支配力角度定量考察ETS對(duì)企業(yè)生產(chǎn)���、經(jīng)營(yíng)和發(fā)展?jié)摿Φ挠绊?���,?duì)于ETS影響的分析更全面深入。

2.過去的研究主要在企業(yè)或行業(yè)水平考察ETS的經(jīng)濟(jì)影響��,但是未考慮這兩種影響之間的內(nèi)在聯(lián)系�����,本文運(yùn)用中介效應(yīng)模型將二者聯(lián)系�,幫助理解ETS對(duì)于經(jīng)濟(jì)發(fā)展影響的動(dòng)態(tài)演進(jìn)機(jī)制。

3.過去有關(guān)研究多討論來自國家����、地區(qū)或行業(yè)視角的異質(zhì)性,但忽略了不同企業(yè)特性以及不同碳市場(chǎng)制度設(shè)計(jì)的影響����。本文加入這兩類異質(zhì)性影響,能夠?yàn)楣芾碚咝纬刹町惢咛峁﹨⒖肌?br />

二��、實(shí)證模型與證據(jù)

(一)實(shí)證模型與關(guān)鍵變量

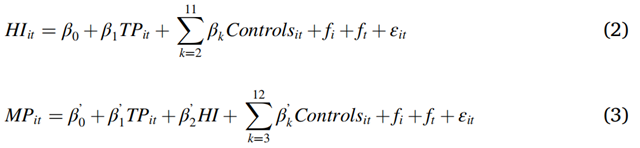

1.基準(zhǔn)回歸模型(DID)——ETS對(duì)高碳企業(yè)市場(chǎng)支配力的凈影響

被解釋變量MP為市場(chǎng)支配力����,用營(yíng)業(yè)收入凈利率表示;在穩(wěn)健性檢驗(yàn)中替換為總資產(chǎn)凈利率�����。

關(guān)鍵解釋變量為TP,即當(dāng)年ETS是否實(shí)施(T)與企業(yè)是否屬于碳市場(chǎng)試點(diǎn)地區(qū)(P)兩個(gè)虛擬變量的交乘項(xiàng)���,系數(shù)α1反映政策實(shí)施后,試點(diǎn)地區(qū)與非試點(diǎn)地區(qū)高碳企業(yè)市場(chǎng)支配力變化的差異��?���?刂菩袠I(yè)固定效應(yīng)與時(shí)間固定效應(yīng)。

2.中介效應(yīng)模型——橫向整合與縱向整合的中介效應(yīng)

(1)橫向整合(HI)作為中介:

中介變量——橫向整合水平(HI)��,用HHI(赫芬達(dá)爾—赫希曼指數(shù))表示����,數(shù)值越大,市場(chǎng)集中度越高�����,即橫向整合水平越高����。在穩(wěn)健性檢驗(yàn)中用CR5(行業(yè)內(nèi)業(yè)務(wù)規(guī)模前五公司所占市場(chǎng)份額)替代。

(2)縱向整合(VI)作為中介:

中介變量——縱向整合水平(VI)用銷售額經(jīng)濟(jì)增加值比率(EVA/S)表示;穩(wěn)健性檢驗(yàn)中替換為總資產(chǎn)經(jīng)濟(jì)增加值比率(EVA/A)�。

(二)樣本與數(shù)據(jù)來源

樣本:中國八大高碳行業(yè)的A股上市公司(造紙、石化�����、化工�����、建材�、鋼鐵、有色金屬��、發(fā)電��、國內(nèi)民用航空)(ST企業(yè)除外)�����,共508家公司2009-2019年的4345組觀察值���。

數(shù)據(jù)來源:CSMAR數(shù)據(jù)庫

三��、實(shí)證結(jié)果與分析

(一)ETS對(duì)高碳企業(yè)市場(chǎng)支配力的整體影響

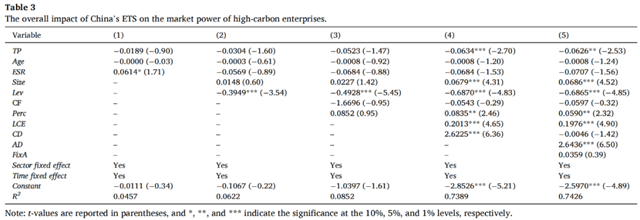

試點(diǎn)碳市場(chǎng)政策對(duì)高碳企業(yè)的市場(chǎng)支配力有顯著負(fù)向影響�,營(yíng)業(yè)凈利率下降6.26個(gè)百分點(diǎn),與控制組相比低26.99%���。

可能的原因:為達(dá)到預(yù)定的減排目標(biāo)����,高碳企業(yè)或者需要優(yōu)化生產(chǎn)流程���,技術(shù)轉(zhuǎn)型,或者需要額外購買碳配額���,總體上會(huì)增加碳減排成本�,影響定價(jià)能力和利潤(rùn)水平��,進(jìn)而影響市場(chǎng)支配力����。

(二)影響機(jī)制分析和中介效應(yīng)檢驗(yàn)

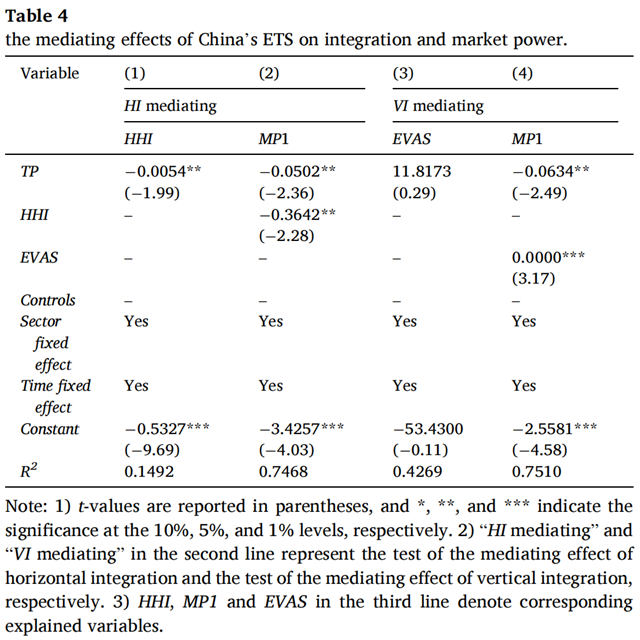

橫向整合在ETS對(duì)高碳企業(yè)市場(chǎng)影響力的作用中承擔(dān)部分中介作用,ETS通過抑制高碳企業(yè)橫向整合趨勢(shì)�����,降低企業(yè)市場(chǎng)支配力水平���。有兩點(diǎn)主要原因:

一是高碳企業(yè)需要持續(xù)提高能源效率����,降低碳排放強(qiáng)度和碳排放量,在供給側(cè)改革背景下�����,會(huì)加速退出����、剝離一些低效落后產(chǎn)能,集中力量發(fā)展有效產(chǎn)能和業(yè)務(wù)����。

二是ETS限制企業(yè)的碳排放規(guī)模或能源消耗總量�����,因此高碳企業(yè)需要進(jìn)一步退出高能耗的產(chǎn)業(yè)或項(xiàng)目�����,降低了橫向整合水平和市場(chǎng)支配力�����。

縱向整合不是ETS影響高碳企業(yè)市場(chǎng)支配力的中介,可能的原因包括縱向整合會(huì)增加交易成本�、加強(qiáng)企業(yè)管理困難、增加企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)等���;此外����,國家嚴(yán)格監(jiān)管上市公司的關(guān)聯(lián)方交易���,產(chǎn)業(yè)鏈中的子公司需要為自身的利潤(rùn)和損失負(fù)責(zé)。因此簡(jiǎn)單的縱向整合反而可能降低企業(yè)的營(yíng)業(yè)收入和生產(chǎn)效率����,ETS實(shí)施不會(huì)顯著影響高碳企業(yè)的縱向整合水平。

(三)穩(wěn)健性檢驗(yàn)

1.平行趨勢(shì)檢驗(yàn):檢驗(yàn)在政策實(shí)施前����,試點(diǎn)地區(qū)和非試點(diǎn)地區(qū)高碳企業(yè)的市場(chǎng)支配力變化以及產(chǎn)業(yè)整合是否有共同趨勢(shì);

2.替換變量:分別替換被解釋變量MP和中介變量HI�����、VI,再次回歸��;

3.使用傾向得分匹配DID(PSM-DID)�����,為控制組匹配處理組樣本�����,再進(jìn)行回歸�,能更好控制政策以外的影響因素。

(四)進(jìn)一步異質(zhì)性分析

1.行業(yè)異質(zhì)性影響:八大高碳行業(yè)中���,試點(diǎn)ETS主要降低石化行業(yè)和化工行業(yè)企業(yè)的市場(chǎng)支配力�,其他行業(yè)無顯著影響�,反映當(dāng)前中國ETS的功能并沒有完全發(fā)揮,對(duì)高碳企業(yè)的影響有限���。

2.企業(yè)特性的異質(zhì)性影響:對(duì)國有企業(yè)��、融資約束強(qiáng)的企業(yè)����、大企業(yè)影響更顯著。國有企業(yè)會(huì)更積極響應(yīng)節(jié)能減排政策���,對(duì)碳市場(chǎng)的響應(yīng)也更快��、更積極��;實(shí)施ETS后��,高碳企業(yè)開發(fā)節(jié)能減排技術(shù)需要大量資金支持����,對(duì)融資約束強(qiáng)的企業(yè)影響更大��;大規(guī)模企業(yè)由于路徑依賴原因�����,對(duì)節(jié)能減排要求較高����、投入資金較多����,短時(shí)間內(nèi)增加生產(chǎn)經(jīng)營(yíng)成本���、降低利潤(rùn),而小規(guī)模企業(yè)的經(jīng)營(yíng)調(diào)整更靈活���,節(jié)能減排的資金需求相對(duì)較少�����,對(duì)成本�����、利潤(rùn)的影響較小���。

3.碳市場(chǎng)特點(diǎn)的異質(zhì)性影響:碳價(jià)較高的(北京、上海���、湖北��、廣東�����、深圳)�����、交易規(guī)模較大的(廣東���、湖北���、深圳、上海)試點(diǎn)碳市場(chǎng)對(duì)高碳企業(yè)市場(chǎng)支配力有顯著負(fù)向影響��。這類碳市場(chǎng)交易更活躍���、更成熟有效��。

四���、結(jié)論與政策啟示

(一)結(jié)論

1.整體上,中國ETS(指試點(diǎn)碳市場(chǎng))顯著降低了高碳企業(yè)的市場(chǎng)支配力(主要考查盈利能力)���;

2.中國的ETS通過降低高碳行業(yè)的橫向整合水平,降低企業(yè)市場(chǎng)支配力�����;

3.中國的ETS顯著影響石化、化工行業(yè)企業(yè)的市場(chǎng)支配力�,但對(duì)其他六大高碳行業(yè)沒有顯著影響。

4.中國的ETS對(duì)高碳企業(yè)市場(chǎng)支配力的影響��,對(duì)于國有企業(yè)�����、高融資約束企業(yè)�、大規(guī)模企業(yè)相對(duì)更顯著,對(duì)高碳價(jià)�、高交易規(guī)模試點(diǎn)地區(qū)的企業(yè)相對(duì)更顯著。

(二)政策啟示

1.政府應(yīng)采取循序漸進(jìn)的原則���,逐步減少碳配額����,擴(kuò)大碳市場(chǎng)直接交易的行業(yè)和企業(yè)���,并進(jìn)行相關(guān)評(píng)估�����,避免對(duì)高碳行業(yè)企業(yè)的經(jīng)營(yíng)和發(fā)展造成過度影響�����。

2.政府可以將碳市場(chǎng)作為政策工具���,結(jié)合國家產(chǎn)業(yè)政策����,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)���,淘汰落后產(chǎn)能���。政府還可以綜合利用碳市場(chǎng)對(duì)行業(yè)集中度和市場(chǎng)支配力的影響,配合相關(guān)行業(yè)的反壟斷工作實(shí)踐����。

3.全國碳市場(chǎng)體系在實(shí)施過程中,配額分配規(guī)模��、準(zhǔn)入門檻等相關(guān)政策應(yīng)避免一刀切����,應(yīng)考慮行業(yè)���、企業(yè)股權(quán)性質(zhì)��、規(guī)模���、融資約束等方面的差異���。

4.高碳企業(yè)要積極關(guān)注國家碳市場(chǎng)建設(shè),評(píng)估ETS對(duì)企業(yè)市場(chǎng)支配力的影響�����,及時(shí)調(diào)整經(jīng)營(yíng)戰(zhàn)略����。在“雙碳”目標(biāo)下,要適應(yīng)新的減排政策����,積極采取措施剝離落后產(chǎn)能,優(yōu)先發(fā)展高能效的先進(jìn)產(chǎn)能�����。

原標(biāo)題:文獻(xiàn)分析 | 中國的碳排放交易體系是否會(huì)影響高碳企業(yè)的市場(chǎng)支配力?