《巴黎協(xié)定》的出臺明確了全球共同追求1.5°C的溫控目標����,在此基礎上���,《聯(lián)合國氣候變化框架公約》第二十六次締約方大會(COP26)于2021年成功舉辦���,作為《巴黎協(xié)定》進入實施階段后召開的首次締約方大會���,其進一步推動了各方尤其是發(fā)達國家真正落實減排承諾,共同行動以有效應對氣候變化帶來的危機和挑戰(zhàn)���。盡管如此��,當前各國應對氣候變化的措施仍然不足夠���,大氣中溫室氣體的濃度持續(xù)上升,全球的氣候投融資規(guī)模仍有巨大缺口�����,遠未達到估計的融資需求�,距離實現(xiàn)向可持續(xù)、凈零排放和有韌性的世界過渡還存在較大差距��。本文將分析全球氣候投融資的進展情況�,并有針對性地提出推動氣候投融資發(fā)展的建議。

一���、全球應對氣候變化進展情況

2015年�,《巴黎協(xié)定》出臺,明確了全球共同追求的“硬指標”����,各締約方將加強對氣候變化威脅的全球應對,把全球平均氣溫較工業(yè)化前水平升高控制在2°C之內��,并為把升溫控制在1.5°C之內努力�����。截至2021年3月��,已經(jīng)有194個國家和歐盟簽署了《巴黎協(xié)定》����,147個簽署方實現(xiàn)了對該協(xié)定的批準�,全球絕大多數(shù)國家都參與了這項針對全球氣候變化的努力。2021年11月13日���,《聯(lián)合國氣候變化框架公約》第二十六次締約方大會塵埃落定����,來自197個國家和區(qū)域的締約方代表簽署了《格拉斯哥氣候公約》,主要在首次承諾降低化石燃料的使用�、提升締約國國家自主貢獻目標(NDC)、建立全球碳市場機制以及支持綠色債務和資金等方面達成一致協(xié)議����,為全球應對氣候變化的道路奠定了新的基礎,推動了全世界綠色低碳轉型的發(fā)展�。

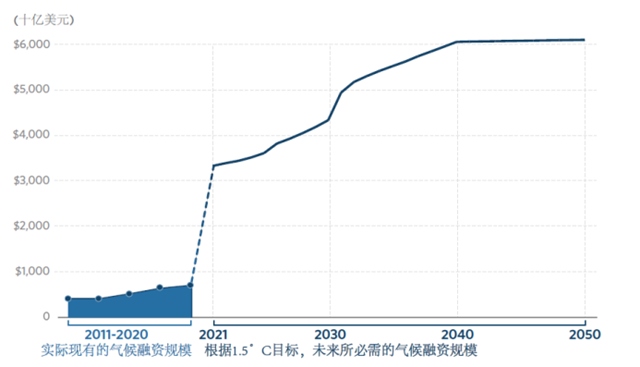

盡管如此,當前各國應對氣候變化的措施仍然不足��。據(jù)統(tǒng)計��,2020年新冠肺炎疫情爆發(fā)后����,全球溫室氣體排放量史無前例地下降了5.4%,卻在2021年反彈至疫情之前的水平����,大氣中溫室氣體的濃度繼續(xù)上升,過去七年是有記錄以來最暖的七年�����,2021年“僅僅”是這七個最暖年份之一����。世界氣象組織(WMO)發(fā)布的《2021全球氣候狀況》報告顯示���,2021年溫室氣體濃度、海平面上升��、海洋熱量和海洋酸化四項關鍵氣候變化指標都創(chuàng)了新紀錄��,這是人類活動正在導致全球范圍內陸地�����、海洋和大氣變化的又一明顯跡象���,對可持續(xù)發(fā)展和生態(tài)系統(tǒng)具有持久、有害的影響�。此外,聯(lián)合國環(huán)境規(guī)劃署(UNEP)在《2021年排放差距報告》中表明���,盡管很多國家在COP26上宣布設立或更新國家自主貢獻目標����,本世紀末的全球氣溫仍有很大可能上升2.7°C�����,遠遠超過巴黎協(xié)定的目標,并將導致地球氣候的災難性變化�����。為了在本世紀將全球變暖幅度控制在1.5°C以下�����,全球需要在未來八年內將每年的溫室氣體排放量減半�。此外,各國為實現(xiàn)國家自主貢獻目標和低碳發(fā)展目標�����,需要引導和促進更多的資金投向應對氣候變化領域����,《聯(lián)合國氣候變化公約》、《京都議定書》����、《巴黎協(xié)定》等文件也為氣候投融資奠定了政策理論基礎,但目前的氣候資金流量遠未達到估計的需求���,為了在本十年內實現(xiàn)向可持續(xù)���、凈零排放和有韌性的世界過渡�����,氣候投資必須大幅增加��,氣候融資承諾也需要轉化為實體經(jīng)濟中的行動���,要求所有公共和私營部門將其投資與巴黎協(xié)定目標和凈零排放、可持續(xù)路徑保持一致���。

圖1全球氣候融資預測規(guī)模趨勢圖(單位:十億美元)

數(shù)據(jù)來源:CPI�,《2021年全球氣候投融資報告》.

二����、全球氣候投融資進展總體概述

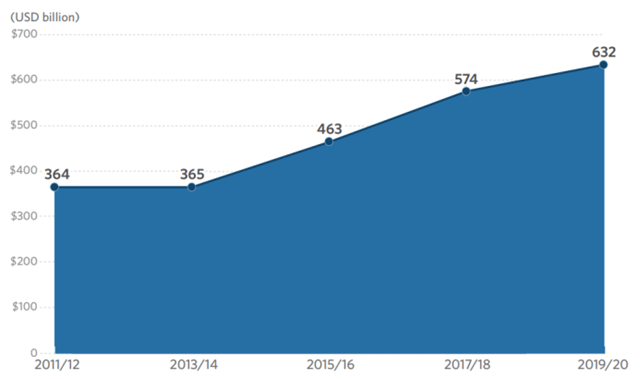

根據(jù)氣候政策倡議組織(CPI)最新發(fā)布的《2021年全球氣候投融資報告》��,在過去十年中�,氣候融資總額穩(wěn)中求進,2019/2020年氣候投融資規(guī)模首次突破6000億美元�,可能是由于新冠肺炎疫情帶來的影響����,資金流量在過去幾年中有所放緩��。2017/2018年至2019/2020年間��,年度氣候資金流量的增長僅比前期增長10%����,而前期增長已超過24%。CPI指出���,氣候資金流量遠未達到估計的需求���,保守估計每年為4.5-5萬億美元,要到2030年實現(xiàn)國際商定的氣候目標��,實現(xiàn)向可持續(xù)����、凈零排放和有韌性的世界過渡,需要每年增加至少590%的氣候融資��。

圖2 2011-2020年全球氣候投資趨勢圖(單位:十億美元)

數(shù)據(jù)來源:CPI�����,《2021年全球氣候投融資報告》.

(一)氣候投融資的來源和媒介

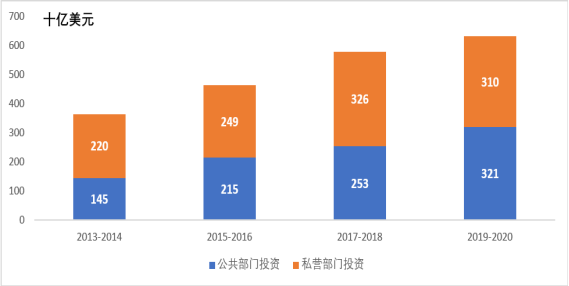

氣候資金主要來源于兩大主體:公共部門及私營部門。在2019/2020年����,前者占氣候融資總量的51%,后者占比49%�����,公共與私營部門對氣候融資的貢獻份額接近于1:1的關系���。

1.公共部門的氣候投融資資金主要來源于各類金融機構����、政府部門����、氣候基金,其氣候投融資資金流量較2017/2018年增長了7%�,基本穩(wěn)定在總額的51%(3210億美元)。

開發(fā)性金融機構(DFIs)參與的氣候投融資仍然是公共部門氣候投融資的主要組成部分(68%)���,貢獻了2190億美元�����,絕大多數(shù)來自于東亞和太平洋地區(qū)�。

來自多邊開發(fā)金融機構(MDFIs)的氣候投融資在2019/2020年增加了13%��,預計將繼續(xù)增加�����。例如�,許多多邊開發(fā)金融機構正在承諾,到2025年����,其融資的50%將與氣候有關,還設有專門針對氣候適應的額外目標���。

2019/2020年�,來自政府的氣候投融資資金流量(國內和國際)增長了17%����,占公共部門資金流量(380億美元)的12%,主要由低碳交通驅動,并通過贈款的方式提供資金�。

多邊氣候基金(MCFs)在2019/2020年的年度融資額增加到35億美元,比2017/2018年增長了18%��,其中���,綠色氣候基金(GCF)提供的資金占多邊氣候基金資金總額的近一半��,其次是占27%的全球環(huán)境基金(GEF)����。多邊氣候基金的氣候融資資金中40%流向了農業(yè)及其他土地利用項目���,47%的資金流向了適應性項目或具有減緩����、適應雙重效益的項目���。

2.私營部門氣候投融資主要來源于企業(yè)���、商業(yè)金融機構(銀行)、各類機構投資者以及各類公募私募基金�。與2017/2018年相比���,私人氣候投融資增長了13%,達到3100億美元����。

企業(yè)是私人資金的最大來源�,占2019/2020年私人氣候資金流量的40%,且企業(yè)通過從銀行獲得更多的債務融資���,減少了資產(chǎn)負債表融資的數(shù)額�。此外��,企業(yè)提供的氣候資金中����,75%分配給了可再生能源項目,20%分配給了低碳交通�����。然而��,由于近年來商業(yè)金融機構以及個人不斷提升在氣候相關投融資中的參與度���,來自企業(yè)端的投融資占比呈現(xiàn)持續(xù)下降的趨勢���。

雖然企業(yè)在私人氣候融資中所占份額最大(40%)�����,但商業(yè)金融機構在增長方面邁出了最大的步伐��,將其份額從18%增加到39%(1220億美元)�����。能源體系在2019/2020年獲得了82%的銀行氣候融資�����,銀行貸款趨勢開始轉向清潔能源資產(chǎn)��,然而主要銀行對化石燃料擴張的年均貸款仍然非常高�,全球60家最大的商業(yè)和投資銀行從2016年到2020年共向化石燃料投入了3.8萬億美元的資金�����,說明銀行整體的投融資策略還需要進行調整以符合低碳的可持續(xù)發(fā)展戰(zhàn)略��。

家庭支出是年度私人氣候融資的第三大份額,在2019/2020年增加到550億美元�。其中,家庭在電動汽車的年度消費支出為250億美元���,比2017/2018年減少50億美元���,這一減少主要是由于企業(yè)改進了其購置電動汽車的相關統(tǒng)計數(shù)據(jù)��。其次���,小型太陽能電池板的部署達到250億美元�,主要由美國和中國驅動��。

2019/2020年�����,來自機構投資者和基金的直接氣候融資分別為32億美元和53億美元���,主要用于可再生能源發(fā)電����,機構投資者傾向于對可再生能源項目進行再融資或收購。然而�����,盡管機構投資者有較大的資產(chǎn)管理規(guī)模��,但考慮到一些低風險偏好����、對更大項目規(guī)模的需求以及相關政策激勵的缺乏,他們在私人氣候融資總額中的份額仍然微不足道�,僅為1%。

圖3 2019-2020年全球氣候投融資總量兩年均值

(按公共部門和私營部門劃分 單位:十億美元)

數(shù)據(jù)來源:CPI�,《2021年全球氣候投融資報告》.

(二)氣候適應投融資仍舊滯后

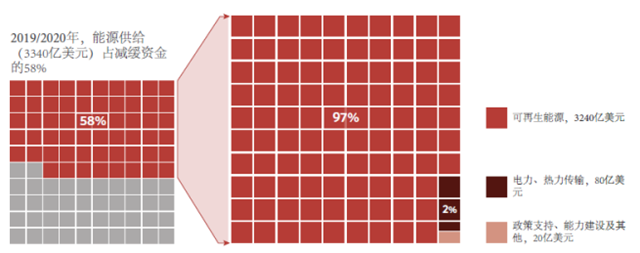

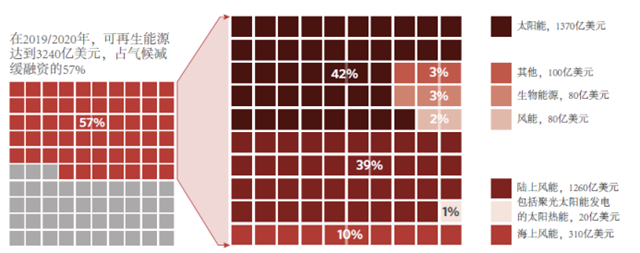

氣候投融資主要用于氣候的減緩與適應:減少溫室氣體的排放以及增強社會系統(tǒng)對氣候變化帶來影響的適應性。在2019/2020年�����,氣候減緩資金占氣候資金總規(guī)模的九成以上��,而氣候適應資金只占了7%����,剩下2%的氣候資金則流向了具有減緩與適應雙重效益的氣候領域。

2019-2020年�����,90%可溯源的氣候投融資用于減緩氣候變化,平均每年達到5710億美元�����,比2017-2018年增加了340億美元左右�����。如下圖所示����,減緩資金中��,對于能源供給的投資是主要組成部分(3340億美元����,58%),同時也占全部氣候融資資金的53%��。盡管新冠肺炎疫情對全球經(jīng)濟產(chǎn)生了影響���,但年平均與2017/2018年相比�,2019/2020年的可再生能源投資保持穩(wěn)定,在全部能源融資資金中占比97%�。值得注意的是,由于太陽能和風能技術的成本大幅降低�,同樣的投資水平可以轉化為比2017/2018年更大的新增產(chǎn)能。

圖4 2019-2020年能源供給融資占全球減緩資金的比重

數(shù)據(jù)來源:CPI���,《2021年全球氣候投融資報告》.

用于適應的氣候資金比2017/2018年的300億美元增加了53%���,在2019/2020年達到460億美元。由于適應活動具有跨領域的性質�����,大多數(shù)活動并不完全屬于單一的行業(yè)類別�,因此適應資金中最大的份額用于 "其他及跨行業(yè)"(217億美元,47%)���,供水及污水處理項目次之���,為170億美元(37%)。盡管有這種積極的趨勢�����,但適應資金總額仍遠遠低于應對現(xiàn)有和未來氣候變化所需的規(guī)模。UNEP的《適應性差距報告》估計����,到2030年,發(fā)展中經(jīng)濟體的年度適應成本將在1550億至3300億美元之間�����,且公共部門繼續(xù)提供幾乎所有的適應資金�����。氣候適應越來越多地被列為發(fā)展資金氣候組合的優(yōu)先事項�����,但目前的適應資金僅占公共資金總額的14%��,此外�����,來自私營部門的適應資金的數(shù)據(jù)仍基本缺失��。

表1 2019-2020年全球氣候適應����、減緩項目投融資規(guī)模(按用途劃分)

數(shù)據(jù)來源:CPI,《2021年全球氣候投融資報告》.

(三)分行業(yè)氣候減緩融資流向

光伏和陸上風電仍然是可再生能源融資的主要項目����,在可再生能源融資總量中,吸引了超過91%的資金��;其他技術��,如生物能源����、水力發(fā)電、太陽熱能(包括聚光太陽能發(fā)電)和地熱����,所占份額較小,在0.3-3%之間�。可再生能源主要通過私人資本提供資金�,該行業(yè)的商業(yè)可行性日益增長。

圖 5 2019-2020年全球可再生能源氣候投融資流向

數(shù)據(jù)來源:CPI��,《2021年全球氣候投融資報告》.

低碳交通是增長最快的行業(yè),與2017/2018年相比平均增長23%����,達到了史上最高融資水平(1730億美元),占氣候減緩資金總量的31%����。由于多年的政府補貼政策和技術成本下降,對私人道路運輸(電動汽車和充電設施)的投資占比達到了低碳運輸融資的48%�。

除此之外,對于難以脫碳的部門來說�,氣候減緩的投資仍然很低,部分原因是數(shù)據(jù)可用性有限�����。2019/2020年����,建筑、基礎設施部門以及工業(yè)部門的投資總額分別為277億美元和67億美元��,工業(yè)流程容易受到保密限制��,氣候資金量尤其難以跟蹤���。

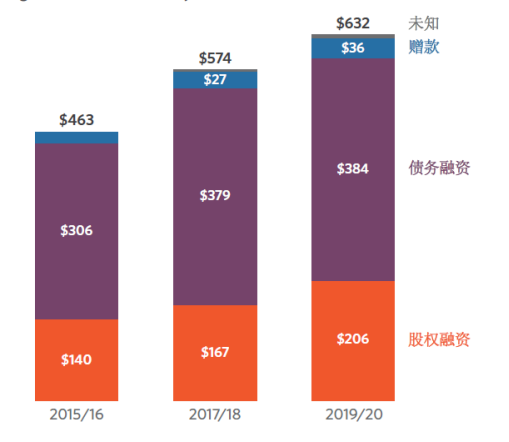

(四)債務融資是氣候投融資的主要方式

通常情況下����,按照融資類型進行劃分�����,氣候融資工具主要包括債務融資工具���、股權融資工具以及贈款���,在2019/2020年度占氣候融資總量的比例分別為61%、33%及6%��。

圖6 2015-2020年全球氣候投融資總量兩年均值變化

(按金融工具劃分 單位:十億美元)

數(shù)據(jù)來源:CPI��,《2021年全球氣候投融資報告》.

大部分的氣候融資是以債務形式(包括市場利率及低利率基于企業(yè)或項目的債務融資)籌集的�����,債務融資在2019/2020年達到3840億美元��,占氣候融資總額的61%����。在債務融資總額中�,3370億美元是按市場利率提供的���,占可溯源氣候融資總額的53%�����,且可再生能源在2017/2018年和2019/2020年都獲得了57%的市場利率債務融資����。在2019/2020年的市場利率債務融資中�����,平均每年有2320億美元是在項目層面提供的資金�,高于去年130億美元,主要是用于低碳交通及可再生能源系統(tǒng)(分別占41%和38%)����。在項目層面上,基于資產(chǎn)負債表的債務融資平均達到了1050億美元�����,比2017/2018年增加了110億美元�。

股權融資是僅次于債務融資的第二大工具類別,資金主要流向可再生能源系統(tǒng)�,2019/2020年,其占氣候融資總額的33%����,高于前一時期的29%。其中�����,基于資產(chǎn)負債表的股權融資占股權融資總額的48%(1550億美元)�,項目股權融資占25%(510億美元)。除此之外����,贈款融資于同時期達到了360億美元,占總資金流量的6%(2017/2018年為5%)��。

圖7 2019-2020年全球氣候投融資總量兩年均值

(按金融工具劃分 單位:十億美元)

數(shù)據(jù)來源:CPI�����,《2021年全球氣候投融資報告》.

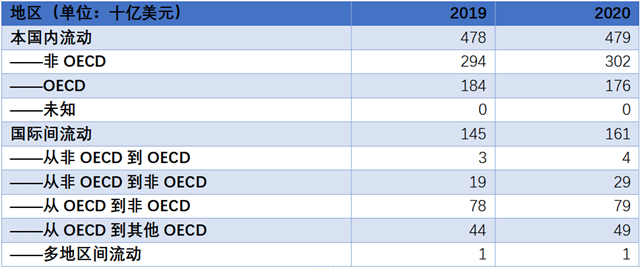

(五)氣候投融資的資金流動以本國國內為主

2019/2020年����,超過75%的可溯源氣候融資流向國內�,國際間的氣候資金流動僅占24%左右���。在同一個國家籌集和支出的氣候資金規(guī)模為約4790億美元��,凸顯了加強國家政策�、公共財政體系和國內監(jiān)管框架以鼓勵投資和應對風險的持續(xù)重要性���。在國內資助的氣候項目中�,有一半以上(58%)是來自于私人資金���,西歐�����、美國和加拿大以及大洋洲等經(jīng)濟發(fā)達地區(qū)的氣候投資主要由私人資金資助��,而其他地區(qū)的氣候投資主要來自公共資金���。由于來自開發(fā)性金融機構的公共投資增加,國際資金流量比2017/2018年增長130億美元�����,達到了1530億美元。

全球氣候投資的四分之三集中在東亞和太平洋地區(qū)��、西歐和北美��,而其余地區(qū)不到四分之一��。東亞和太平洋地區(qū)的氣候資金在2019/2020年占全球氣候融資的近一半(2920億美元)����,與2017/18年相比增加了430億美元���。此外�,據(jù)估計����,東亞和太平洋地區(qū)81%的氣候資金集中在中國。

在氣候投融資總額中���,52%來自非OECD國家��,36%來自OECD國家���。非OECD國家是氣候資金的主要目的地�����,獲得了4010億美元(64%)的全球氣候資金總流量���。然而,80%的非OECD國家的投資來自于其他非OECD國家��,表明非OECD國家主要是為其自身的氣候需求提供資金�。

表2 2019-2020年全球OECD及非OECD國家氣候投融資資金流向

數(shù)據(jù)來源:CPI,《2019年全球氣候投融資報告》.

三����、推動氣候投融資發(fā)展的政策建議

通過以上對全球氣候投融資發(fā)展情況的分析可以看出,目前���,全球氣候投融資仍然存在巨大的資金缺口��,氣候適應領域的資金流遠遠滯后于氣候減緩領域�,仍有部分私營部門資金大量流向高碳領域�,同時氣候投融資的相關信息難以統(tǒng)計,使用的氣候投融資工具較為單一等問題。針對這些問題�����,本文建議從以下幾個方面改善���,進一步推動全球氣候投融資的發(fā)展����。

第一��,填補氣候適應領域的投融資缺口��。COP26提升了全球社會對適應資金的關注��,各締約方在格拉斯哥宣布了新的氣候適應資金承諾�����,但承諾總額仍遠遠低于到2030年估計的適應成本�。此外�����,增加對發(fā)展中經(jīng)濟體的資金分配是至關重要的�,特別是那些對氣候變化的排放貢獻相對較小卻已經(jīng)在遭受氣候變化的負面影響的國家��,然而���,關于氣候適應投資水平的相關信息獲取仍然非常有限,影響到氣候資金的有效分配��。為了提高氣候適應的投融資規(guī)模���,各國可以采取一些有力舉措:闡明國家氣候適應規(guī)劃���,并將氣候適應性納入國家經(jīng)濟社會發(fā)展戰(zhàn)略中,完善氣候適應的機制體制建設�����;注重氣候適應帶來的環(huán)境��、社會效益的正外部性����,通過加強公共資金投入和政策引導,推動建設價值轉化體系�����,豐富生態(tài)、環(huán)境�、健康等各類價值的實現(xiàn)方式,充分發(fā)揮將正外部性內部化對社會資金的激勵作用����;創(chuàng)新多樣化的氣候適應金融工具組合,其中考慮各種因素���,包括實施時間計劃����、私營投資市場環(huán)境����、主權債務融資水平以及監(jiān)測��、評估的能力等�;建立氣候投融資的激勵機制,動員公共�、私營部門在氣候適應領域加大投資,促進氣候適應資金規(guī)模大幅增長����;提高技術能力來提升氣候信息的可獲得性�����,以期開展有效的氣候適應活動��。

第二����,推進私營部門的資源優(yōu)化配置��,持續(xù)加大私營部門應對氣候變化領域的資金支持力度���。目前��,私營部門的氣候投融資規(guī)模不斷增加��,2019/2020年私營部門資金占比達到氣候投融資總額的49%���,然而,主要銀行對于傳統(tǒng)化石燃料公司擴張的年均貸款仍然非常高�,全球60家最大的商業(yè)和投資銀行從2016年到2020年共向化石燃料公司投入的資金高達3.8萬億美元,因此部分私營部門的投融資戰(zhàn)略還需進行低碳轉型調整���。建議各國推進私營部門的資源優(yōu)化配置�����,引導其調整對于高耗能���、高排放等高碳企業(yè)�����、項目的投融資戰(zhàn)略規(guī)劃�,設置約束政策���,嚴格資金審批流程等�����,同時持續(xù)激勵私營部門增加對可再生能源、綠色交通�、綠色建筑等氣候友好領域的融資支持力度,緩解公共部門的資金壓力���,撬動更多的私人資本流入氣候減緩與適應領域�����。

第三���,明確國家氣候投融資相關標準�����,培育氣候投融資項目庫�����,建立可靠的氣候信息披露制度����。由于公共和私營部門沒有統(tǒng)一的氣候融資的標準��,全球氣候減緩和適應的總體進展很難評估�。而且,目前現(xiàn)有的披露舉措未能提供有關氣候投資的標準化信息���,關于適應投資水平����、農業(yè)、林業(yè)���、其他土地利用和漁業(yè)相關(AFOLU)�、建筑和工業(yè)部門數(shù)據(jù)的信息很少����,特別是來自私營部門的信息,且缺乏科學的標準��,因此各國還需要在國家一級提供更多的數(shù)據(jù)����,對于根據(jù)氣候投融資需求衡量進展、避免資源分散以及在需求更高的地方直接提供資金至關重要���。此外����,建議各國推進國家級氣候投融資項目庫的建設工作��,強化氣候項目管理�,提升項目管理的科學性���、規(guī)范性和前瞻性�,也可以作為項目審核、績效評估���、評價的基礎���。同時,以氣候項目庫為基礎�,進一步完善氣候投融資項目信息統(tǒng)一管理機制,設立氣候投融資數(shù)據(jù)披露平臺�,包括氣候融資規(guī)模、行業(yè)�、類型、投融資主體等多個維度����,強化氣候投融資信息的統(tǒng)計監(jiān)測,確保募集資金妥善流向應對氣候變化領域�。

第四,創(chuàng)新氣候投融資工具��,全方位引導資金流向應對氣候變化領域���。目前�,全球的氣候投融資工具仍以債務型融資工具為主,混合型投融資工具���、保險類�����、期貨類等創(chuàng)新氣候投融資工具較少使用�����。建議各國可以采用混合融資模式�,借助公共部門的宏觀引領作用���,搭建好應對氣候變化的政策體系����,利用有限的公共資金撬動更多的私人資本流向應對氣候變化領域�����,積極推動私人資本在完善的氣候投融資框架內探索金融工具的創(chuàng)新�,促進私人資本的投資回報與風險合理分配。此外,積極鼓勵在保險����、基金����、期貨等金融工具方面和氣候友好型金融服務方面不斷創(chuàng)新,靈活設計損失分擔和風險補償機制分散氣候金融風險��,推動私營部門的資金流廣泛向氣候友好型投融資模式過渡���,引導國家金融市場提前布局�,有效減少未來面臨的風險����。

作者:

范欣宇 中央財經(jīng)大學綠色金融國際研究院助理研究員

崔 瑩 中央財經(jīng)大學綠色金融國際研究院助理院長

原標題:IIGF觀點 | 全球氣候投融資進展情況及相關建議