雖然喊著“時(shí)光時(shí)光慢些走”��,總覺得有事情還沒有做完��,有目標(biāo)還沒有實(shí)現(xiàn)��,但是——

2022上半年�,再見吧!

6個(gè)月的“速度與激情”終是迎來了賽場的“年中考”�,環(huán)保企業(yè)即將陸陸續(xù)續(xù)公布2022半年報(bào),還是很讓人期待的����。畢竟,2021年�,整個(gè)環(huán)境行業(yè)企業(yè)的“期終測驗(yàn)”成績單還是讓人捏了一把汗的。

據(jù)全聯(lián)環(huán)境商會對176家環(huán)境上市企業(yè)的盤點(diǎn)來看���,近3成企業(yè)營收下滑���,近四成企業(yè)凈利下滑,增收不增利現(xiàn)象進(jìn)一步突出��。一方面����,項(xiàng)目推進(jìn)和訂單獲取面臨壓力,另一方面���,企業(yè)成本剛性上漲,兩個(gè)客觀因素之外����,還有“競爭加劇”的內(nèi)壓在側(cè)���,業(yè)內(nèi)都期待,企業(yè)“憋”著的這股勁兒能在2022年全面釋放����。

既然“閱卷時(shí)間”還沒到,不妨先看看整個(gè)市場上半年的發(fā)展態(tài)勢�����。

上圖列了部分預(yù)算規(guī)模較大的中標(biāo)項(xiàng)目���,包括108億的長江宜都項(xiàng)目����,57億的大同生態(tài)修復(fù)項(xiàng)目�����,而上半年10億級的中標(biāo)項(xiàng)目還有不少���,如14億的江西海綿城市項(xiàng)目�����,17億的唐山環(huán)衛(wèi)項(xiàng)目���,21億的珠海水環(huán)境綜合項(xiàng)目���,近22億的陽城垃圾綜合處理項(xiàng)目等等。

整個(gè)上半年�,無論是污水處理,還是垃圾處理��,以及環(huán)衛(wèi)�,綜合服務(wù)項(xiàng)目的需求還是可見旺盛的。其中����,有兩個(gè)發(fā)展趨勢非常顯著:①環(huán)衛(wèi)一體化項(xiàng)目體量愈發(fā)可觀;②EOD項(xiàng)目刷足了存在感����,上圖8個(gè)超級項(xiàng)目EOD占了25%,預(yù)算金額占比更是達(dá)到了40.6%��。

據(jù)E20研究院的粗略統(tǒng)計(jì),2022年上半年��,國內(nèi)環(huán)衛(wèi)市場開標(biāo)項(xiàng)目153個(gè)���,合計(jì)金額達(dá)587億,同比增長了68.13%和65.35%����。而特大項(xiàng)目頻出這個(gè)特點(diǎn)顯著,數(shù)據(jù)顯示��,上半年10億級環(huán)衛(wèi)項(xiàng)目開出了10個(gè)�,盈峰環(huán)境和僑銀股份則分別以55億和45億多的合同額位列半程賽冠亞軍。

(盈峰環(huán)境上半年億級項(xiàng)目中標(biāo)情況��,圖源:中國固廢網(wǎng))

(僑銀股份上半年億級項(xiàng)目中標(biāo)情況���,圖源:中國固廢網(wǎng))

風(fēng)勁角弓鳴���,EOD項(xiàng)目的崛起,顯然算得上不出所料���。一個(gè)從公益模式和商業(yè)模式中破界而來的新型合作模式獲得了國家高位推動���,尤其是2021年的《關(guān)于建立健全生態(tài)產(chǎn)品價(jià)值實(shí)現(xiàn)機(jī)制的意見》�����、《關(guān)于同意開展生態(tài)環(huán)境導(dǎo)向的開發(fā)(EOD)模式試點(diǎn)的通知》落下了實(shí)錘��。

環(huán)衛(wèi)風(fēng)頭正盛�,水務(wù)市場一如既往����,垃圾焚燒又如何呢?

相比2021年上半年“新增市場萎縮” “龍頭效應(yīng)不減”�,今年的關(guān)鍵詞恐怕要給“縣域突起”了。

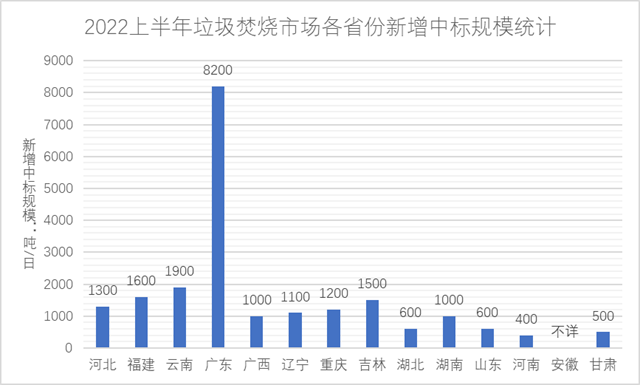

垃圾焚燒市場新增項(xiàng)目數(shù)量“三連降”����,這與垃圾焚燒處置能力已基本能滿足垃圾處置需求,并且逐步轉(zhuǎn)向多元化的資源利用方向有直接關(guān)系�。而大中城市焚燒能力的逐漸飽和,也意味著下沉市場的潛力會加快釋放�。E20研究院匯總發(fā)現(xiàn),上半年幾乎有8成中標(biāo)項(xiàng)目都在縣級或三四線小城鎮(zhèn)�����,更是佐證了前述觀點(diǎn)。同時(shí)從地域分布上看�,南方市場更為活躍。

(圖片來源:中國固廢網(wǎng))

此外�����,《關(guān)于推進(jìn)以縣城為重要載體的城鎮(zhèn)化建設(shè)的意見》以及《關(guān)于推進(jìn)開發(fā)性金融支持縣域生活垃圾污水處理設(shè)施建設(shè)的通知》接連下發(fā)����,更是為下半年的縣域市場擴(kuò)容增添了不少籌碼���。

告別與重逢�����,2022下半年���!

以史為鏡,可以知興替���。2022年前6個(gè)月自此成為歷史���,下半年的征程順勢打開���,馬不停蹄就要進(jìn)入新一輪排位賽,環(huán)保企業(yè)“知興替”了嗎�?

前文對于上半年市場行情的概述也能一定程度上給下半年的發(fā)力點(diǎn)一些提示,另外我們可以再篩選一下哪些區(qū)域有明確的綠色風(fēng)向標(biāo)了���。

江蘇——“環(huán)保擔(dān)”

“環(huán)保擔(dān)”政策的出臺����,為大中型環(huán)保項(xiàng)目享受“普惠”金融政策架起了橋梁����,聯(lián)系2018年開始實(shí)施的“環(huán)保貸”政策,雙軌并行�、功能互補(bǔ),對環(huán)保這個(gè)“燒錢”的行業(yè)來說簡直不能更友好�。江蘇財(cái)政廳已經(jīng)確認(rèn),3年內(nèi)要爭取實(shí)現(xiàn)100億元的融資規(guī)模目標(biāo)��。

山東——網(wǎng)建

山東省《城市市政公用設(shè)施網(wǎng)建設(shè)行動計(jì)劃》明確����,將在“十四五”期間完成8個(gè)方向的4897億元投資,其中城市供水節(jié)水網(wǎng)預(yù)計(jì)投資331億元�;城市污水處理網(wǎng)預(yù)計(jì)投資232億元����;城市內(nèi)澇治理網(wǎng)預(yù)計(jì)投資365億元�����;城市環(huán)境衛(wèi)生網(wǎng)預(yù)計(jì)投資200億元��;城市園林綠化網(wǎng)預(yù)計(jì)投資525億元��。

湖南——全域大花園

圍繞“建設(shè)全域美麗大花園”��,湖南“夏季攻勢”將集中完成10個(gè)方面3593項(xiàng)治理任務(wù)��,出臺了“十四五”長江經(jīng)濟(jì)帶城鎮(zhèn)污水垃圾處理實(shí)施方案”����,確定了N個(gè)目標(biāo)�����,包括新建與改造污水管網(wǎng)5000公里�,新增生活污水處理能力105萬立方米/日以上,縣以上城市新增污泥無害化處置能力1000噸/日����,生活垃圾焚燒處理能力達(dá)3.49萬噸/日����,廚余垃圾處理能力達(dá)0.52萬噸/日等����。

云南——1000億

“到2025年,環(huán)保產(chǎn)業(yè)產(chǎn)值達(dá)到1000億元以上��,年均增長15%以上”���,一錘定音�����。云南將建設(shè)一批環(huán)保產(chǎn)業(yè)示范基地和特色產(chǎn)業(yè)園���,在稀貴金屬及有色金屬回收利用、節(jié)能環(huán)保裝備制造�、九大高原湖泊和重點(diǎn)流域水環(huán)境保護(hù)治理、硅鋁磷產(chǎn)業(yè)廢氣資源化及溫室氣體協(xié)同減排��、土壤污染治理和生態(tài)修復(fù)���、大宗固體廢物綜合利用等方面培育一批帶動力強(qiáng)的龍頭企業(yè)��、“專精特新”企業(yè)��。

......

抓得住重點(diǎn)�,才能守得住機(jī)遇。我國政策大方向仍會以實(shí)現(xiàn)“雙碳”目標(biāo)為核心���,加快完成可持續(xù)��、高質(zhì)量經(jīng)濟(jì)發(fā)展模式的轉(zhuǎn)型升級�。去年����,財(cái)政部已經(jīng)下達(dá)合計(jì)650億的生態(tài)環(huán)境治理資金預(yù)算�����,近期再次下達(dá)了水污染治理����、大氣污染治理、節(jié)能減碳��、黃河流域生態(tài)保護(hù)等領(lǐng)域的合計(jì)百億+中央預(yù)算,從地域?qū)用婵粗攸c(diǎn)向北方地區(qū)傾斜��。

南方市場活躍��,北方市場“受寵”�����,一碗水倒也端得還算平����。從縣域污水處理和垃圾處理市場、EOD項(xiàng)目��、黃河流域和長江流域治理�、環(huán)衛(wèi)市場、鹽湖提鋰以及各大價(jià)值高地中尋求突破之余�,也要認(rèn)清新競爭格局和發(fā)展模式。

沖刺下半程�,融入新發(fā)展模式

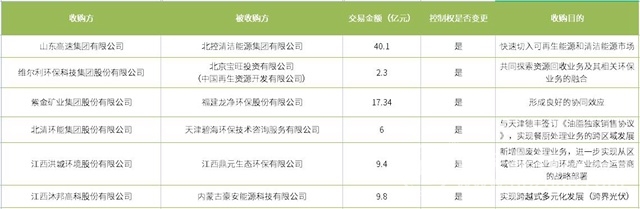

上圖簡要回顧一下2022上半年幾項(xiàng)比較典型的,涉及控股權(quán)變更的并購事件�,也能略反應(yīng)出環(huán)保市場目前格局變換仍在企穩(wěn)的路上。

以強(qiáng)強(qiáng)聯(lián)合為目的(如紫金礦業(yè)收購龍凈環(huán)保)����,以跨界為導(dǎo)向(如沐邦高科收購豪安能源)�,以固本順延為考量(如維爾利收購寶旺)��,激烈的競爭環(huán)境倒逼環(huán)保企業(yè)逆水行舟��,跨界搶道也讓競爭格局更加變化莫測��。不僅如此��,不少因?yàn)楦鞣N原因終止收購交易的案例也為市場敲響了警鐘�。

葛洲壩生態(tài)終止受讓博天環(huán)境股份,揚(yáng)子新材終止與濱南股份股權(quán)合作����,國中水務(wù)終止收購鵬欣高科100%股權(quán)及鵬騰農(nóng)業(yè)100%股權(quán),中金環(huán)境終止收購無錫工廢公司���、固廢公司100%股權(quán)��,中國水業(yè)集團(tuán)附屬深圳新中水終止收購廈門十方55%股權(quán),一系列“買來賣去”猜不到結(jié)局的劇本�����,揭示了行業(yè)錯(cuò)綜復(fù)雜的競爭邏輯����。

同時(shí)��,無論是國資央企的強(qiáng)勢“圈地”����,還是省級環(huán)保集團(tuán)的橫空出世��,都意味著環(huán)保行業(yè)發(fā)展新模式或?qū)⒊B(tài)化���。

2022年上半年�,又有3家新省級環(huán)保集團(tuán)成立——山東省環(huán)保發(fā)展集團(tuán)有限公司�����、湖北省生態(tài)環(huán)保有限公司����、山西低碳環(huán)保產(chǎn)業(yè)集團(tuán)有限公司。截至上半年結(jié)束�,全國已成立或者已有計(jì)劃的省級環(huán)保平臺企業(yè)規(guī)模粗略統(tǒng)計(jì),更新為31家��。

環(huán)保行業(yè)商業(yè)模式變了,業(yè)界喊出了這個(gè)核心觀點(diǎn)��。“地方平臺公司唱主角����,專業(yè)運(yùn)營公司當(dāng)配角”這個(gè)形容很生動,不過略有偏頗�����,“平臺公司+專業(yè)企業(yè)”新趨勢這種說法倒是值得認(rèn)同���。

一方面�,地方平臺公司“攬活兒”能力沒話說����,不過從專業(yè)度和經(jīng)驗(yàn)上來看都略顯不足;另一方面���,專業(yè)企業(yè)的建設(shè)和運(yùn)營模式成熟�,管理和技術(shù)更是專業(yè)的���,雙方成為“利益共同體”的條件理論上是成立的。實(shí)際上,從目前眾多環(huán)保項(xiàng)目聯(lián)合體陣容來看����,或許這種新模式的探索已經(jīng)有了雛形。

這就讓人想到長江環(huán)保集團(tuán)曾說:“我們發(fā)揮的作用就是組織協(xié)調(diào)���、帶動引領(lǐng)各方專業(yè)人士做專業(yè)的事����,我們來并不是跟大家搶利益��、搶蛋糕的”��,現(xiàn)在看就特別能夠理解��。

總之�,核心就一句話,你若盛開��,蝴蝶自來���。環(huán)保企業(yè)在動蕩的大環(huán)境中�����,變換的發(fā)展形勢中�����,以及激烈的競爭格局中�����,仍需要立足核心技術(shù)優(yōu)勢���,強(qiáng)化品牌建設(shè)����,考量長遠(yuǎn)增長空間��,合理配置資產(chǎn)結(jié)構(gòu)����,保持清醒的認(rèn)知和明確的定位。