偉明環(huán)保作為環(huán)保行業(yè)的后來者���,上市后一直有相當不錯的表現(xiàn)�����,業(yè)績連年上漲��,現(xiàn)金流充沛����,管理精細(多家比較得出)��,同時資本市場上也有不斷的運作���,股價一直比較高�����。尤其考慮到其主業(yè)是非常傳統(tǒng)且最近表現(xiàn)拉垮的環(huán)保行業(yè)����。

我們對比下與另一個環(huán)保龍頭啟迪環(huán)境的走勢可以看出�����,2018年前兩者走勢差不多,2018年后��,啟迪環(huán)境一路下跌��,而偉明環(huán)保則一路上漲����,形成巨大的喇叭口。啟迪環(huán)境4年多估值大約下降了80%��,偉明上漲了250%�。啟迪環(huán)境代表著很多環(huán)保企業(yè),而跟偉明環(huán)保走勢相仿的則寥寥無幾���。

從行業(yè)細分角度看����,垃圾焚燒和污水處理行業(yè)都相對不錯��,單體項目����,尤其是發(fā)達地區(qū)的項目都具有很強的盈利能力。我們今天看環(huán)保�,會覺得行業(yè)不行,被投資者拋棄的行業(yè)�,同時資產(chǎn)減值,應收款問題巨大��。但我們更長遠看會發(fā)現(xiàn)�,整個行業(yè)規(guī)模大,過去十幾年高速的成長��,單體的盈利能力都不錯����,實際上是個難得的好行業(yè)。出現(xiàn)了種種問題�����,更多不是行業(yè)的問題�,而是企業(yè)的問題。當然大面積的企業(yè)問題�����,可能是商業(yè)模式的問題��,但商業(yè)模式也有周期,也不能算是行業(yè)的問題��。

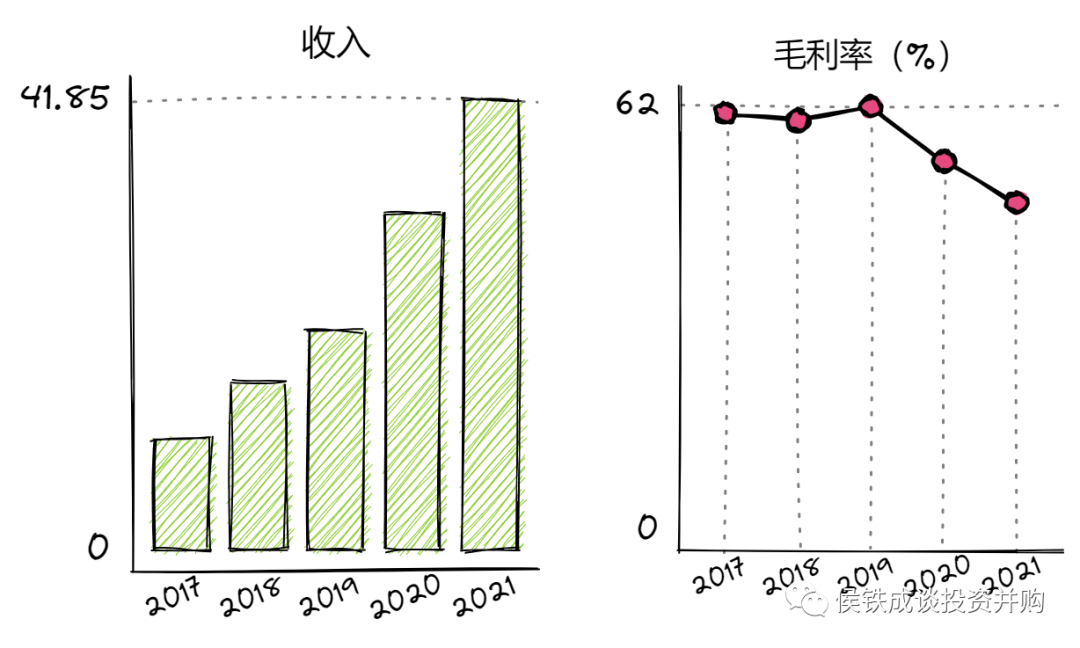

偉明環(huán)保股價不斷上揚��,市值不斷增加的幾個數(shù)據(jù)支撐��,一個是收入不斷成長�����,一個是其保持較高的毛利率�����??紤]到其他環(huán)保企業(yè)的成長也不錯,其主要差異還是體現(xiàn)在高毛利上����。偉明的毛利率高達60%以上,遠高于同行的40%�,這個需要仔細分析。

**我們經(jīng)常會把復雜的原因簡單化�,那樣實際是找不到問題點的,當問題發(fā)生變化的時候,也無法有效根據(jù)變化調(diào)整自己的判斷����。**

一����、高毛利來源于商業(yè)模式的財務表現(xiàn)

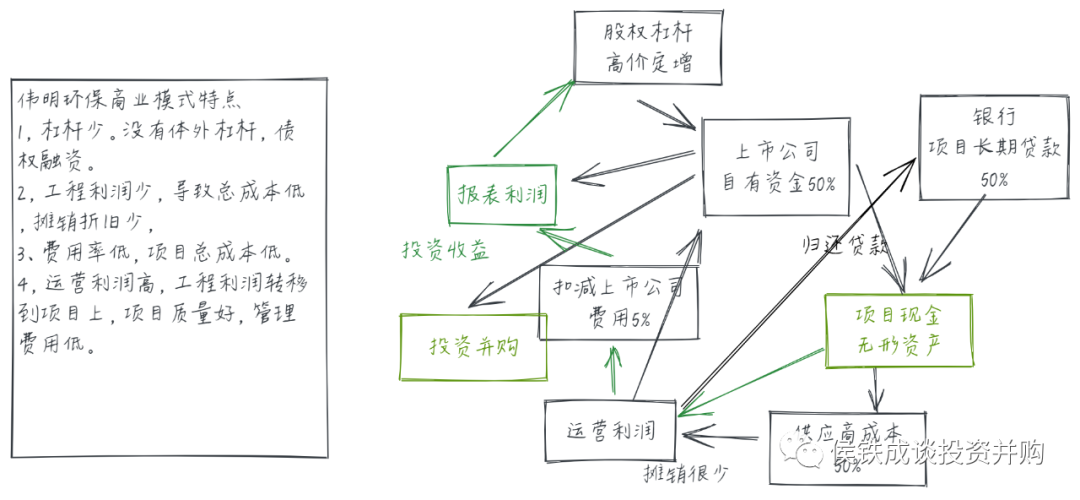

偉明環(huán)保的高毛利第一個原因就是其模式與其他傳統(tǒng)環(huán)保企業(yè)不同,商業(yè)模式這個詞不準確�,更準確應該是商業(yè)模式的財務表現(xiàn)形式與其他行業(yè)不同。其他企業(yè)都是利用工程利潤沖業(yè)績��,而偉明則反其道行之���,放棄工程利潤��,增加營業(yè)利潤�。這樣的好處在于前期日子緊�����,管理也會緊些����,后期的利潤就能逐步釋放,打出漂亮的時間差,別人好的時候我不好���,別人不好的時候我好�����。別人好的時候在浪費����,我在節(jié)約�,一旦時間差過了,自身的利潤自然就上去了�。

這里面的主要手段還是利用財務手段,以不同的形式表現(xiàn)企業(yè)業(yè)務實質(zhì)�,取得意外的效果,核心還是大型投資項目的報表處理問題�����。

二���、三項費用控制得好��,體現(xiàn)管理水平

除了工程利潤的處理之外�,偉明自身的三項費用控制得特別好,銷售費用��、管理費用不高�。更加符合行業(yè)真實的特征,而那些大型的環(huán)保公司�,三項費用反而多得離譜�����。

我最近看環(huán)保企業(yè)年報��,有一個感覺�,就是所有表現(xiàn)不錯的環(huán)保企業(yè),在三項費用上管控得都非常好��。而大起大落的企業(yè)在三項費用上基本都是大手大腳�����。

我過去一直提到管理冗余���,不建議企業(yè)把精力放在管理提升上�,原因是容易內(nèi)卷。這里面其實有個度的問題,就是在一定程度上,提升管理的好處是大于成本的���,突破了那個線,管理的成本就大于好處了�����,變成內(nèi)卷了��。

而環(huán)保行業(yè)的整體管理是比較粗放的�,主要是行業(yè)好,資金充裕��,這種情況下管理提升的空間是非常大的�,是可以創(chuàng)造很大的價值的。

偉明上市后�����,現(xiàn)金流一直很好����,同時公司很少用財務杠桿,降低了自身的風險����,同時也降低了財務費用���,提升了盈利能力。然后對外融資����,主要是高價發(fā)行股票。定增實際上是股權(quán)投資����,不增加企業(yè)的杠桿���,這一點與愛爾眼科很像��。

財務費用這個科目本質(zhì)上與資產(chǎn)負債表更加相關(guān)��,體現(xiàn)了資產(chǎn)結(jié)構(gòu)��。我看了許多企業(yè)保持足夠的現(xiàn)金流�����,產(chǎn)生了一定的財務利潤��,提升了企業(yè)的利潤率����,這個現(xiàn)象是值得我們思考的。

當企業(yè)有大量的現(xiàn)金���,本質(zhì)上是會降低凈資產(chǎn)收益率��,因為現(xiàn)金的收益率很低�����。但會提高凈利率�,顯得企業(yè)盈利能力很強��。如果企業(yè)自身的凈資產(chǎn)收益率很高���,匹配一定程度的現(xiàn)金�,會起到一些對沖效果���。另外現(xiàn)金冗余從長期看�,可以增加投資機會����,抵抗行業(yè)周期風險����,給投資者傳遞一個很好的信號�。很多公司都是保持這種現(xiàn)金存在較大冗余,沒有負債的結(jié)構(gòu)�,獲得了資本市場較大的認同。

一家剛上市的企業(yè)����,是用資金擴大生產(chǎn)呢?還是用資金增加冗余呢�����?我覺得答案并不是顯而易見��,而是相對復雜的���。可能我更傾向于資金用于增加冗余���,生存并等待機會更加重要��。簡單的擴大規(guī)模���,效果并不是很好�����。

三���、歷史項目質(zhì)量好,但該如何去擴張呢

偉明的項目總體質(zhì)量也不錯��,盈利能力天生不錯(50%毛利��,一般正常垃圾焚燒發(fā)電項目的毛利在40%上下)���,然后利用商業(yè)模式調(diào)整+10%���,三項費用的管控+5%。這樣綜合構(gòu)成了+20%以上的毛利���。

但這種商業(yè)模式的調(diào)整��,本質(zhì)上是把前期的利潤轉(zhuǎn)移到后期���,如果公司想發(fā)展�����,想拓展項目��,反而會降低公司盈利能力���,(其他環(huán)保企業(yè)是有項目,就會提升盈利)��。本質(zhì)上也是不可以持續(xù)����,即不能快速擴張。同時優(yōu)質(zhì)的項目是有限的���,這也限制了偉明的發(fā)展。

新的套路���,利用認知偏差���,錯峰出行

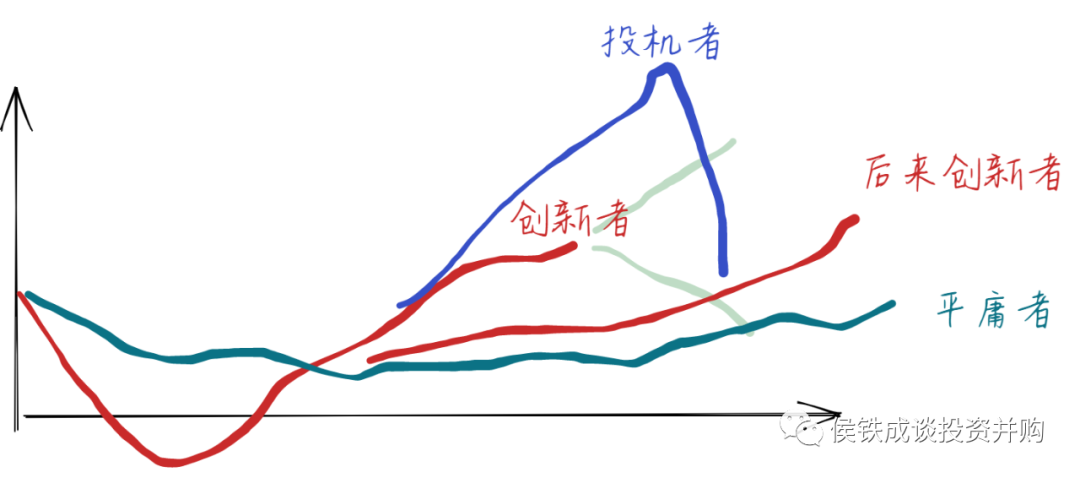

偉明一方面拓展新的業(yè)務,另一方面也在走其他企業(yè)走過的路�。自己賣設備給自己的投資項目����,賺取工程毛利���,這塊報表上有所體現(xiàn)���,并且比例不小,還有增長���。也在走其他環(huán)保企業(yè)走過的老路�����。但由于前面反著走��,給人們留下了穩(wěn)健的印象��,現(xiàn)在走老路�����,反而不容易被發(fā)現(xiàn)����。前面以誠懇示人,后面再回歸套路�����,是個很好的小閉環(huán)�����。企業(yè)成長的周期中��,這個套路非常有效����,也具有很強的持續(xù)性。偉明屬于環(huán)保行業(yè)的后來創(chuàng)新者��,進入行業(yè)較晚�,但取得成績不小。

環(huán)保行業(yè)依托于中國經(jīng)濟增長��,環(huán)保需求加大�,資金面供給充足����,高速成長��,早一批創(chuàng)業(yè)者取得了巨大的成功�����,當然也有一大部分創(chuàng)業(yè)者沒有發(fā)現(xiàn)這個趨勢����,雖然身處行業(yè)之中��,但蠅營狗茍��,并沒有取得多大的成績��,成為平庸者�����。而創(chuàng)新者的成功必然引來一群新的競爭者�����。他們一部分是投機分子����,走前人一模一樣的路���,只是走得更加極端一些,帶壞了行業(yè)的發(fā)展��,然后給市場留下一堆爛攤子�,比如東方園林,博天環(huán)境等企業(yè)��。他們也是生態(tài)環(huán)境中必不可少的一部分����,犧牲自己,帶垮行業(yè)�����,警示后來者�。

還有一部分摸索到底層的規(guī)律,利用行業(yè)的特征��,展開新的商業(yè)模式探討��,形成新的創(chuàng)新者��,繼續(xù)帶動行業(yè)的發(fā)展。雖然都是術(shù)的問題�����,但是術(shù)也分高級低級之分���。至少偉明采用的是一種比較高級的術(shù)。

四�����、價格高于價值�,但會長久

偉明在環(huán)保行業(yè)表現(xiàn)比較另類,而且高毛利高增長也得到了資本市場的認同��,是環(huán)保行業(yè)中比較難得的標的�。一般市場會給這種企業(yè)超額的溢價,這個就是超越其自身價值的評估����。從價值角度講,其增長受限��,盈利能力無法有效放大����,目前估值很高��。但在可預見的未來幾年內(nèi)��,其股價依舊會維持在高位�。就像愛爾眼科一樣�,價格高于估值,并且會持續(xù)較長一段時間�����。

資本市場是有自己的邏輯的����,他們希望企業(yè)商業(yè)模式簡單,盈利能力強�,風險低,具有可持續(xù)性����。

他們不喜歡那些高速增長的,沒有核心競爭力的���,資金緊張的�����,資產(chǎn)過重的企業(yè)����。可能這些企業(yè)有時是行業(yè)主流�,把投資者裹挾進去,但投資者內(nèi)心是不喜歡的�����。一旦有機會就會反抗的���。

以北控首創(chuàng)為代表的企業(yè)�����,都是屬于那些高增長��,重資產(chǎn)��,現(xiàn)金緊張�����,其估值比較客觀的體現(xiàn)了市場的觀點���。他們絕不是被低估��,而是估值相對合理����。

雖然偉明很難給投資者帶來與市值相匹配的價值��,但考慮到流動性��,趨勢�����,可能更加持續(xù)����,更加穩(wěn)定。

偉明環(huán)保模式總結(jié)

1��,不利用工程利潤��,擴張慢,但風險小����。錯位競爭。

2�����,民營企業(yè)���,項目少��,管理半徑短,管理水平高���,管理費用低�����,項目質(zhì)量好���。銷售費用低。回歸經(jīng)營本源�。

3,利用股權(quán)融資,不用杠桿���。財務費用低����。利用冗余�����。

4���,資本市場的時間差打得好�����,與其他企業(yè)有明顯區(qū)別���。高毛利,高成長�����。理解市場�。

5,價格高于價值,但會持續(xù)很長一段時間���。正向循環(huán)�。

本報告(文章)是基于上市公司的公眾公司屬性���、以上市公司根據(jù)其法定義務公開披露的信息(包括但不限于臨時公告����、定期報告和官方互動平臺等)為核心依據(jù)的獨立第三方研究��;本人力求報告(文章)所載內(nèi)容及觀點客觀公正��,但不保證其準確性����、完整性�����、及時性等���;本報告(文章)中的信息或所表述的意見不構(gòu)成任何投資建議��,本人不對因使用本報告所采取的任何行動承擔任何責任��。