2016年5月�,上市公司中國(guó)天楹股東開始籌劃收購海外某大型環(huán)保項(xiàng)目Urbaser(后文簡(jiǎn)稱U公司)�����,2016年底交易成功����,2017年計(jì)劃裝入上市公司����,2018年一整年的運(yùn)作�����,2019年才完成最終交易����,2021年中公司將標(biāo)的賣出��,形成投資退出閉環(huán)���。本案用到了一系列的資本運(yùn)作手段�,包括結(jié)構(gòu)化基金��、并購?fù)顿Y基金���、海外并購����、重大資產(chǎn)重組�、定增股份收購資產(chǎn)、定增配套資金����、投資��、退出��、可轉(zhuǎn)債�、大股東增持���、公司回購股票��、并購貸款��、大股東質(zhì)押股票等一系列資本運(yùn)作手法。交易中涉及到EBITIDA估值法����,Earn out,不對(duì)等價(jià)收購�����,或有訴訟��,大股東業(yè)績(jī)承諾�,大股東體外擔(dān)保等交易細(xì)節(jié)�。三十六計(jì)中用到了 暗渡陳倉���、瞞天過海�、順手牽羊���、無中生有���、借尸還魂,欲擒故縱��、反客為主���、假癡不癲���、連環(huán)計(jì)、上屋抽梯等多個(gè)計(jì)策���,簡(jiǎn)直是我國(guó)古代兵家計(jì)謀的大練兵�����。

▍一、風(fēng)起于浮萍-收購始末

2016年��,中國(guó)資本市場(chǎng)風(fēng)起云涌�����,各種大型資本運(yùn)作屢見不鮮���,位于江蘇小城的上市公司中國(guó)天楹不甘人后�,名字中帶有中國(guó)兩個(gè)字���,就要干出些大事情����。

在競(jìng)標(biāo)一個(gè)15億歐元的德國(guó)環(huán)保公司失敗后�,公司又展開了新的一輪獵物收集工作�����。

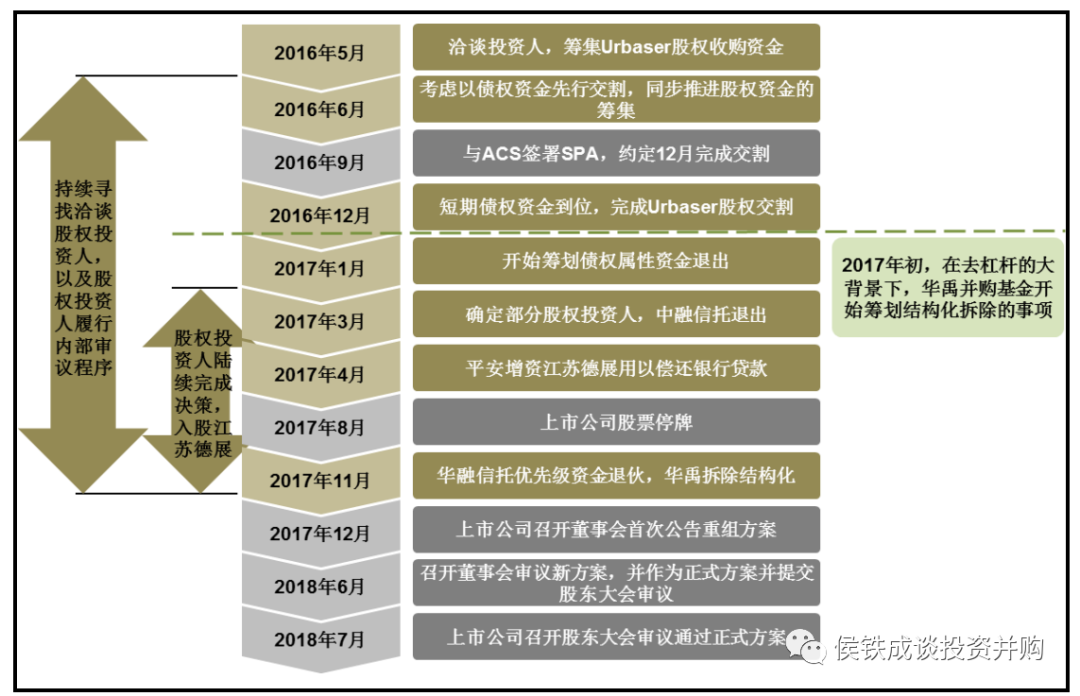

2016年5月,公司鎖定目標(biāo)��,一家堪稱是全球楚翹的西班牙環(huán)衛(wèi)公司��,Urbaser,該公司估值在11歐元左右��。對(duì)于一家凈資產(chǎn)只有30億人民幣的中國(guó)上市公司而言�,近100億人民幣全款收購都不是個(gè)事,因?yàn)楫?dāng)時(shí)的資金十分寬裕����,到處都是信托影子銀行,上市公司定增即賺錢的邏輯深入人心����。

中國(guó)天楹的控股股東嚴(yán)圣軍多次嘗試海外并購,這次獵物來了一定要把握住��。公司先與央企中節(jié)能合作成立基金公司�,然后用債權(quán)、夾層基金的形式對(duì)標(biāo)的公司進(jìn)行收購����,并于2016年底完成收購。

萬事俱備���,只欠注入上市公司�。無奈人算不如天算��,當(dāng)初最靠譜的定增突然受到證監(jiān)會(huì)的嚴(yán)格審核,尤其是對(duì)資金方的審核���。打擊影子銀行�,降低債務(wù)風(fēng)險(xiǎn)是當(dāng)時(shí)金融政策風(fēng)向�����。本案中資金主要來源于借款�,債務(wù)風(fēng)險(xiǎn)極大。企業(yè)需要定增現(xiàn)金��,然后將現(xiàn)金購買資產(chǎn)�����,然后基金公司再歸還債務(wù)�。有空手套白狼,利用股市圈錢之嫌�����。

由于當(dāng)時(shí)的各路資金都是來源于信托����,甚至是P2P等灰色地帶,所以嚴(yán)查資金成了證監(jiān)會(huì)一個(gè)重要手段�����。同樣時(shí)間�,另一家位于成都的環(huán)保上市公司天翔環(huán)境,同樣收購了一個(gè)大型的國(guó)外環(huán)保公司�����,采用同樣的套路���,但在定增上卡殼了�,最終無法定增�,而資產(chǎn)已經(jīng)收入囊中,大量的債務(wù)本息���,沒有了退出渠道�,最終爛在手上��,直接導(dǎo)致上市公司實(shí)控人破產(chǎn)����,公司倒閉��。

中國(guó)天楹當(dāng)時(shí)也是千鈞一發(fā)�,危在旦夕�。資產(chǎn)買在手上,一定要定增成功����。首先要解決資金結(jié)構(gòu)問題,好在中國(guó)資本市場(chǎng)���,余溫尚存����,各路基金還是有著十分積極的投資意愿��,雖然風(fēng)險(xiǎn)巨大����,但總是不希望自己錯(cuò)過,尤其管理人員不能錯(cuò)失巨額的年終獎(jiǎng)金�。因此創(chuàng)始人、中介機(jī)構(gòu)��、以及資金方的基金經(jīng)理聯(lián)起手來,背水一戰(zhàn)����,拆結(jié)構(gòu)��,應(yīng)對(duì)證監(jiān)會(huì)��,一系列復(fù)雜的操作�,終于獲得證監(jiān)會(huì)的批準(zhǔn),公司可以定增發(fā)行了����。

公司2017年就開始準(zhǔn)備收購,進(jìn)行結(jié)構(gòu)調(diào)整�����,2018年應(yīng)付證監(jiān)會(huì)���,交易所的問詢花了近1年的時(shí)間����。2019年年初��,交易落地,2019年末并表完成交易�。

三年的時(shí)間,資本市場(chǎng)發(fā)生了階段的變化����,股市已經(jīng)出現(xiàn)了大幅的下跌。公司原計(jì)劃以股權(quán)支付形式定增64億���,其他24億配套資金現(xiàn)金增發(fā)����,然后定增結(jié)束后快小一年的時(shí)間���,定增也未能夠找到合適的投資人�,最終在2019年底前��,以5.23的價(jià)格(股權(quán)支付的價(jià)格是5.89)�����,募集到了4.45億���,扣除了發(fā)行費(fèi)用之后��,僅剩3.08億��,不管發(fā)行多少�����,券商的費(fèi)用(1.3億)還是要有人支付的���。

好在公司開始的方案是100%通過定增解決資金問題,現(xiàn)在配套資金出了點(diǎn)小問題��,可以用并購貸款來解決差額的20億�,問題也不大。

公司千辛萬苦收購了這個(gè)標(biāo)的資產(chǎn)�����,各種溢美之詞�����,無不用其極�。什么業(yè)內(nèi)楚翹,什么國(guó)際化����,什么核心競(jìng)爭(zhēng)力等等��,當(dāng)初聽著真是讓人興奮����,感覺中國(guó)江蘇小城企業(yè)�,收購國(guó)際上知名公司,中國(guó)人民真爭(zhēng)氣��,大水來了沒咋地��。

然后好景不長(zhǎng)���,兩年后��,公司將標(biāo)的公司賣出�����。再看評(píng)語�����,有效地降低了商譽(yù)���,降低了資產(chǎn)負(fù)債率�,盤活了資金�����。當(dāng)年的小甜甜�����,瞬間變成了牛夫人��。牛夫人改嫁后�����,留下的嫁妝成為了最大的吹噓本錢���,回想當(dāng)年小喬初嫁了,英姿煥發(fā)的樣子��,一晃就是檣櫓灰飛煙滅��。

一買一賣���,你圖個(gè)啥����?

▍二、這筆交易賺沒賺���?

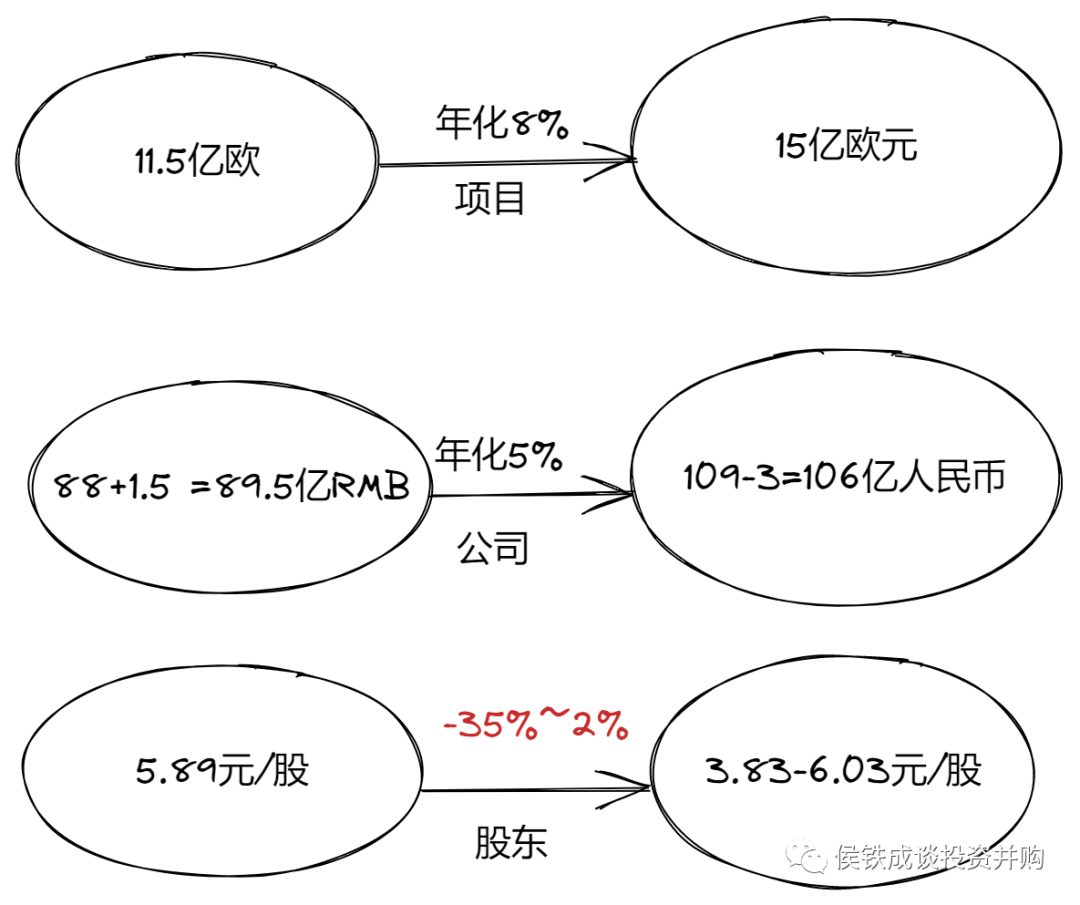

11.5億歐元買的����,15億歐元賣的��,你說賺沒賺�?人家在國(guó)際賽場(chǎng)上為國(guó)爭(zhēng)光,為啥總有一些人站在陰暗的角落說三道四���。

本來我都信了�,后來看到報(bào)表公司2021年完成交易��,利潤(rùn)也有7個(gè)億��,很多還是前任留下來的����,那賺的20億跑哪里去了呢�?

我們查報(bào)表可以看出���,整個(gè)交易的投資收益只有3個(gè)多億�,同時(shí)公司提到一次性交易的費(fèi)用接近3個(gè)億�����。也就是說這個(gè)交易幾乎沒賺錢��。

那差額都去哪了呢��?

1�。匯兌損益���。本案一直用歐元交易�����,因此歐元的漲跌對(duì)公司收益而言影響巨大��,最近歐元暴跌�����,還好公司提前出手�����,不然底褲都要虧沒了�。公司買的時(shí)候大約花了88億人民幣,賣的時(shí)候到手是109億人民幣����。

2。公司一買一賣看起來賺了21億���,這里面要考慮這2年半左右的時(shí)間��,交易公司貢獻(xiàn)的利潤(rùn)��,這部分利潤(rùn)已經(jīng)體現(xiàn)在歷年的報(bào)表中��,因此在交易當(dāng)年的報(bào)表是得不到體現(xiàn)的����,扣除這個(gè)公司的投資收益就很低了��。

3,公司在交易過程中�,有很多交易費(fèi)用,都是沒有體現(xiàn)在這個(gè)交易之中��,比如出售的費(fèi)用2.7億�����,定增的費(fèi)用1.3億����,包含在交易成本中的交易費(fèi)用2.2億。

我們可以看出�����,單體項(xiàng)目投資的的增值率還可以��,30%左右的增幅��。標(biāo)的在2019進(jìn)行交割�����,到2021年退出����。投資時(shí)點(diǎn),以2017年底的審計(jì)評(píng)估值�����,調(diào)整后做的交易��。公司對(duì)價(jià)也是鎖定的�。因此交易以2018年初計(jì)算更加合理點(diǎn),即公司在2018年以一定的對(duì)價(jià)收購了標(biāo)的公司���,標(biāo)的公司的估值在2018-2021年6月份�����,大約3.5年的時(shí)間�,估值上漲了30%左右���,年化收益8%�����。

當(dāng)然站在公司角度�,我們還要考慮交易費(fèi)用和匯兌損益。公司收購的時(shí)候估值是89億�����,退出的時(shí)候是109億��,其中交易費(fèi)用約為3億��。3.5年回報(bào)大約為18億��,估值上漲了約18/88=20.5%���,年化收益就降到5%左右�。這個(gè)凈資產(chǎn)收益率只能說是普普通通了���,對(duì)比交易過程中����,各種借款方的資金成本都是10%左右��。不用杠桿勉強(qiáng)能看�����,用了杠桿就虧損了�。

從最原始的投資人角度考慮,公司3年未分紅���,定增股價(jià)5.89元��,公司的股價(jià)在3.83元-6.09元徘徊�,從平均股價(jià)4.8元看�,浮虧20%,年化收益已經(jīng)為負(fù)����。

原有股東的投資期更早,之前的資金成本大約為10%�����,這部分虧損�����,經(jīng)過杠桿放大了很多���。

這里面還有一個(gè)很重要的問題����,就是產(chǎn)業(yè)投資和金融投資的區(qū)別。一個(gè)企業(yè)持續(xù)擁有10%的凈資產(chǎn)收益率是個(gè)不錯(cuò)的收益�。而一個(gè)企業(yè)一次性買賣一個(gè)項(xiàng)目賺了30%,其實(shí)是很低的�����。就相當(dāng)于一個(gè)私募股權(quán)基金的項(xiàng)目投資收益率只有30%��,年化收益只有8%���,這種項(xiàng)目拿出去募資是找不到投資者的��。你買賣一個(gè)項(xiàng)目����,賺到的是凈資產(chǎn)��,并不是你可以持續(xù)的利潤(rùn)�����,因?yàn)槟悴皇悄阕鐾顿Y的��。如果你是做投資的,賺了利潤(rùn)����,一樣也會(huì)被人不認(rèn)同�。中國(guó)做投資最好的復(fù)星集團(tuán),股價(jià)也一直得不到認(rèn)同就是這個(gè)原因��。

投資大型項(xiàng)目獲利頗豐的案例很多�����,當(dāng)年好想你收購百草味����,10億買入,50億賣出���。一樣沒有獲得資本的認(rèn)可�����。復(fù)星66億買的青島啤酒�����,獲利近100億����,資本市場(chǎng)一樣也是不認(rèn)同。如同你炒個(gè)股票�����,賺了點(diǎn)錢����,沒人會(huì)認(rèn)為你是有核心競(jìng)爭(zhēng)力的。

從這個(gè)角度看��,投資3年多���,只賺了30%����,從投資角度看只能說是不虧�����。從戰(zhàn)略角度看,完全是失敗的���。

一個(gè)項(xiàng)目賺沒賺錢�,不看吆喝看股價(jià)�����,真是如魚飲水�����,冷暖自知���。

估值問題

我們換個(gè)角度,再看看項(xiàng)目本身�。從標(biāo)的角度講,一買一賣完成閉環(huán)��,比較好評(píng)價(jià)項(xiàng)目的質(zhì)量好壞�。公司以11.5億歐元的代價(jià)買入,15億歐元賣出�,怎么看都還算不錯(cuò)的買賣。但這兩個(gè)數(shù)字都是價(jià)格����,我們需要再深入看下價(jià)值�����。

標(biāo)的公司是知名環(huán)保企業(yè)�����,業(yè)務(wù)遍布全球���,資產(chǎn)盈利能力還是可以的。但增長(zhǎng)表現(xiàn)得一般���,屬于傳統(tǒng)成熟型企業(yè)�??傮w上而言,本案中規(guī)中矩��,沒有什么大的問題�����,證監(jiān)會(huì)多次質(zhì)疑���,確實(shí)有些小問題�����,但都不影響整體價(jià)值����,如果從這個(gè)角度上看,這么大的項(xiàng)目沒有出現(xiàn)大問題����,學(xué)費(fèi)不但沒交���,還賺了點(diǎn)小錢��,實(shí)在是難得的好項(xiàng)目了�����。

但遺憾的是�����,缺乏整體系統(tǒng)性的布局�����,單場(chǎng)戰(zhàn)斗的得失對(duì)整個(gè)公司幫助并不大����。我們研究并購會(huì)發(fā)現(xiàn),**投資判斷僅是并購的一個(gè)環(huán)節(jié)�,并不是全部**,很多方面都影響最終結(jié)果�。

我們看估值,公司估值倍數(shù)大體是21倍左右PE���,8倍的EBITDA�。從后者看尚可�����,前者就有點(diǎn)略高了���。這里面我需要做個(gè)解釋���,之前我看另一個(gè)案例的EBITD只有4倍多,看起來是非常好的數(shù)據(jù)���,但這里面財(cái)務(wù)細(xì)節(jié)需要注意�。

就是估值中EBITDA的價(jià)值���。其實(shí)PE法也好�����,EV/EBITDA法也好�,都是估值的一種方式,要理解其背后的邏輯�����,并沒有誰比誰高大上��。我看到許多年輕的外資投行網(wǎng)紅�,吹噓說EBITDA多么高級(jí)��,還強(qiáng)調(diào)必須跟EV進(jìn)行比較等細(xì)節(jié)問題��,都是本末倒置��,抓小放大的��。

EBITDA比較適合大型投資項(xiàng)目,一次性投資�����,后期逐步獲取收益����。比如投資一個(gè)大型酒店,EBITDA算法要明顯比PE法更好些�����。因?yàn)槟阃顿Y一個(gè)酒店�����,核心就看他每年能給帶來多少現(xiàn)金��,然后算出企業(yè)價(jià)值����,最后考慮債務(wù)價(jià)值,進(jìn)行成交����。規(guī)避了利潤(rùn)法中的折舊��,利息稅收的影響���,因?yàn)檫@些影響許多跟企業(yè)無關(guān),放在一起會(huì)干擾我們對(duì)企業(yè)價(jià)值的判斷���。

但有些持續(xù)性投資企業(yè)用EBITDA就有問題了����,比如說一個(gè)環(huán)衛(wèi)公司���,核心資產(chǎn)是機(jī)械設(shè)備�����,使用年限是5-8年����,需要不斷地輪換更新��。這個(gè)時(shí)候盲目使用EBITDA就是有問題��。因?yàn)檫@種企業(yè)需要持續(xù)性的不斷進(jìn)行投資�,而這種投資某種意義上講是一種費(fèi)用類,需要不斷的攤銷計(jì)提�����。本案中就是這個(gè)道理��,EBITDA看起來只有8倍��,但實(shí)際上公司每年必須補(bǔ)充大量的投資��,才能維持企業(yè)的持續(xù)運(yùn)營(yíng)����,這部分加進(jìn)來,EBITDA就沒那么好看了�����。

總體上來說��,項(xiàng)目估值是不低的�,至少?zèng)]有撿到便宜。其實(shí)中國(guó)很多海外項(xiàng)目��,被老外騙的有很多�����,真正能騙老外的很少。金融對(duì)專業(yè)要求很高�����,你膽子越大�,吃的虧就越多,人家領(lǐng)先的幾十年����,無數(shù)個(gè)套路等著你呢。海外收購真的需要低調(diào)點(diǎn)�����,重點(diǎn)看協(xié)同�,看戰(zhàn)略意義,單體項(xiàng)目的交易技巧��,估值細(xì)節(jié)�����,我們很難賺到什么便宜����。國(guó)外投行也內(nèi)卷,但他們確實(shí)經(jīng)驗(yàn)豐富得多���。

本案一買一賣���,有了閉環(huán),因此很多細(xì)節(jié)我們不需要關(guān)注太多�����。還有人認(rèn)為是不是資產(chǎn)是假的����,有人再下一盤大棋,這些都是陰謀論����,沒有數(shù)據(jù)進(jìn)行有效支撐。

▍三��、大背景下看體外資金各種運(yùn)作

本案中最精彩的在于體外�����,即上市公司收購之前的故事。根據(jù)披露文件顯示���,公司在2016年5月份就接觸到項(xiàng)目�,然后上市公司控股股東與中節(jié)能合作操盤�����,先以信托借款形式收購了標(biāo)的公司�,然后裝入上市公司,進(jìn)行套現(xiàn)�。

但2017年后,中國(guó)影子銀行出現(xiàn)了很多問題����,證監(jiān)會(huì)對(duì)資金問題十分謹(jǐn)慎,同時(shí)交易標(biāo)的又很大�����,因此進(jìn)行了詳細(xì)的審核�。事實(shí)上很多資金確實(shí)有問題,經(jīng)不起審核���。本案對(duì)標(biāo)案例天翔環(huán)境��,就死在了資金問題上��。本案中操盤的囊括了中國(guó)幾家頂級(jí)機(jī)構(gòu)��,包括安信�����,華融��,平安����,中融�,建銀,幾乎所有資本大佬都盛裝出席��,天翔一案中主要大佬是中植�����。

天楹首先要拆掉原有的杠桿結(jié)構(gòu)�����,要變成純粹的股權(quán)投資,這個(gè)過程耗時(shí)很久��,天楹依靠強(qiáng)大的營(yíng)銷能力�����,找到了投資人替代了原有的信托�。同時(shí)這些投資人理論上講都是沒有保底的收益,完全是靠定增收購�����,股價(jià)增長(zhǎng)帶來的收益����,同時(shí)要承擔(dān)前期的風(fēng)險(xiǎn),包括如果未能定增發(fā)行�,如何退出的難題。我們不確定大股東是否有其他額外承諾����,吸引投資人?��?赡苡?��,也可能沒有�。

固然本次收購標(biāo)的����,資產(chǎn)質(zhì)量尚可,可以作為一個(gè)保障��。但投資者主要還是期望上市公司定增后��,股價(jià)大漲��,將來套現(xiàn)走人�。

股價(jià)大漲的幾個(gè)預(yù)期包括

1��,定增估值較低��,股價(jià)可以回歸�����。這個(gè)邏輯的前提是之前股價(jià)是合理的���,以89折價(jià)格拿到尚可���。但天楹的股價(jià)一直是虛高��,投資者并沒有什么明顯的估值優(yōu)勢(shì)����。

2����,收購后,增厚企業(yè)利潤(rùn)�,估值倍數(shù)提高。公司收購的估值倍數(shù)在21倍左右�,國(guó)外企業(yè)的成長(zhǎng)有限,這樣倍數(shù)���,并不會(huì)提升企業(yè)的利潤(rùn)���。

3,收購后的協(xié)同效應(yīng)��。兩家企業(yè)看起來有很大的協(xié)同��,都是處于同一行業(yè),中國(guó)市場(chǎng)比較大�,歐美的技術(shù)管理比較先進(jìn)。兩者結(jié)合會(huì)有很大的協(xié)同效應(yīng)�。

但從結(jié)果上看,幾乎沒有任何協(xié)同效應(yīng)����,天楹自身的項(xiàng)目越做越爛,后面自己都想轉(zhuǎn)型了�����。今后誰再提并購的協(xié)同�,就需要好好研讀下當(dāng)年天楹各種報(bào)告中的妙筆生花���,無中生有���。

文化的沖突,投機(jī)的心理�����,管理的半徑?jīng)Q定著根本無法創(chuàng)造價(jià)值���,但人們依舊愿意相信���。

這里面可以看看證監(jiān)會(huì)當(dāng)年的問詢函����,多次提到這些問題���。然后券商的小朋友憑借著商學(xué)院的知識(shí)���,努力地回復(fù)。這個(gè)真的建議證監(jiān)會(huì)�����,不要問這些問題了��,不但沒啥效果�����,還讓企業(yè)不舒服�,讓股民不舒服。存在感不需要靠這些東西來驗(yàn)證��,與其投資前問無數(shù)問題,不如投后多舉行些復(fù)盤的推廣��。

投資人為什么會(huì)信呢

1�,本身故事還是有的,相對(duì)也比較真實(shí)���,舞臺(tái)劇本演員都已經(jīng)到位了���。

2,錢多沒地方投��,反正不是自己的錢���。也有用自己的錢投的����,大部分是傻的或者是托兒���。

3,利益沖突���,做了交易才有收費(fèi)�,同理投資了才有獎(jiǎng)金。如同所有并購一樣����,參與者都是期望交易成功,自己最終能否賺錢��,那顯然不是基金經(jīng)理考慮的事��。

本案中還有個(gè)大背景�,就是當(dāng)時(shí)的資本市場(chǎng)環(huán)境。

1���,2015-2016年影子銀行盛行�����,信托當(dāng)?shù)?����,資金面充裕��,間接導(dǎo)致A股市值明顯飆升��,脫離基本面�。隨便一個(gè)企業(yè)估值都會(huì)很容易到達(dá)百億。

2�,定增火爆,凡是定增必定賺錢�。

3,收購海外項(xiàng)目也是大行其道�,國(guó)外資產(chǎn)價(jià)格便宜,同時(shí)有面����。

有錢,有中介機(jī)構(gòu)撮合����,有上市公司兜底,有海外項(xiàng)目做標(biāo)的��。海外并購大行其道����。

環(huán)保行業(yè)誕生兩起大型海外并購案例,分別是中國(guó)天楹和天翔環(huán)境�。海外收購周期漫長(zhǎng)����,兩者都迅速地利用資金搶下了大單�����,但在A股增發(fā)的時(shí)候�����,都遇到了障礙��。天翔未能增發(fā)�,項(xiàng)目夭折���,公司破產(chǎn)倒閉���。天楹全力維持,千辛萬苦��,交易成功��,并且還以一個(gè)合理的價(jià)格賣出����,實(shí)現(xiàn)閉環(huán)���。

但回頭看公司股價(jià)大幅下跌,除了故事什么也沒有留下��,對(duì)于參與者而言��,都是淚��,對(duì)于大股東而言��,外面背負(fù)多少包袱���,無人可知�。

當(dāng)然我們要看�����,就是如果在2016-2017年定增了別的項(xiàng)目會(huì)怎么樣����,總體上看也都不會(huì)有什么好結(jié)果,無外乎能夠跑得快些�,本案的最大問題,就是時(shí)間周期長(zhǎng)些��,純粹的股權(quán)投資還好些,要是有財(cái)務(wù)借款�,杠桿的投資�����,基本上就是損失慘重了���。

其實(shí)所有資金都有起伏����,能夠利用周期吸納資金��,進(jìn)行投資本身是好事�,但是許多企業(yè)不具備運(yùn)作的能力,拿到了資金反而傷了自己�,令人唏噓。

▍四�����、交易的細(xì)節(jié)技巧

Earn out

另外本案還有一個(gè)細(xì)節(jié)�。就是Earn out 的使用。我們經(jīng)常說的對(duì)賭有很多的問題����,國(guó)外就沒有對(duì)賭�,國(guó)外只有Earn out����。我們國(guó)內(nèi)的對(duì)賭是給個(gè)高估值,然后做不到的話�����,賣方要補(bǔ)償�。所謂Earn out 就是先給個(gè)正常估值,做到的話����,買方要給獎(jiǎng)勵(lì)。

本案中國(guó)內(nèi)公司收購國(guó)外公司就使用了Earn out ����,并且需要支付大約5%的獎(jiǎng)勵(lì),實(shí)際也支付了�����。兩個(gè)交易方式實(shí)際上沒有啥區(qū)別���,一個(gè)是買方承擔(dān)風(fēng)險(xiǎn)�����,一個(gè)是賣方承擔(dān)風(fēng)險(xiǎn)�����,都是一種業(yè)績(jī)調(diào)整補(bǔ)償機(jī)制而已���。不同的技術(shù)操作方式,本質(zhì)上沒有什么優(yōu)劣之分��,使用的人不同了才有了優(yōu)劣之分���。我們必須研究國(guó)外先進(jìn)的套路和技術(shù)��,目的不一定為了使用����,而是為了避免自己被欺騙�����。

這里面還有一個(gè)問題,就是交易復(fù)雜了�����,可能會(huì)出現(xiàn)技術(shù)失誤��。比如本案中證監(jiān)會(huì)特意強(qiáng)調(diào)�,估值中是否包含了這個(gè)需要支付的額外條款。

或有對(duì)價(jià)

另外一個(gè)問題就是����,平臺(tái)用了所有的資金,收購了資產(chǎn)�����,還需要支付或有對(duì)價(jià)��,而平臺(tái)公司想把這個(gè)對(duì)價(jià)轉(zhuǎn)移給上市公司這個(gè)最終買家是否合理的問題��。

這個(gè)中介機(jī)構(gòu)用一攬子買賣的說法解釋了這個(gè)問題��,認(rèn)為是慣例�����,其實(shí)是經(jīng)不起推敲的。

這里面一個(gè)邏輯就是平臺(tái)公司買了�����,不管好壞都要上市公司按照原價(jià)+費(fèi)用來承擔(dān)�。這里面要規(guī)避關(guān)聯(lián)交易的定價(jià)問題。不能定得太高���,否則侵害小股東利益。但如果按照成本價(jià)收購�����,表面看是沒有侵害小股東利益����,但這里面有個(gè)問題,就是如果大股東的關(guān)聯(lián)方買砸了了���,憑啥要小股東買單呢���?

本案的交易結(jié)構(gòu)設(shè)定,大股東實(shí)際上是代理上市公司的那個(gè)做出了決議�����,就是這個(gè)項(xiàng)目表面看是關(guān)聯(lián)方做的,但實(shí)際上大股東決策的�����,典型的大股東操縱上市公司案例����。

上市公司的決策體系應(yīng)該跟大股東參股的基金公司決策體系不一樣,否則就是大股東操縱����。兩家獨(dú)立公司對(duì)一個(gè)項(xiàng)目有不同的判斷很正常,不能天然的以為大股東只要不占便宜���,就不是利益輸送�,不是操縱了����。大股東如果100億買的,買貴了��,實(shí)際只值80億,上市公司難道必須要以100億接盤么��?如果站在上市公司角度看���,該項(xiàng)目的資金成本很高��,短時(shí)間難以出手����,上市公司完全可以壓住價(jià)格�,這樣才是真正的保護(hù)小股東。決策的時(shí)候不帶著小股東��,出問題的時(shí)候要小股東解決�,這就是霸王邏輯��。

基金公司與上市公司利益不一致���,生生地要綁在一起��,必然侵害小股東權(quán)益����。要么就是基金公司正常投資,然后伺機(jī)賣給上市公司����。由小股東投票,大股東要放棄表決權(quán)��。這樣的交易才更加合規(guī)���,現(xiàn)實(shí)中小股東還是總體沒有話語權(quán)的�,然后證監(jiān)會(huì)也很難做到真正的管理�,給了大股東操縱的空間。

本案中�����,大股東表面沒有從交易中賺錢���,但大股東體外是否由其他約定��,或者有了其他約定后形勢(shì)不好�,取消了約定�,我們都不知道。同時(shí)大股東就算沒有打算從交易本身直接賺錢�,其動(dòng)機(jī)也是提升(操縱)股價(jià)�,獲取更大的利益�����。而這種利益更多是短期利益���,并不是長(zhǎng)期利益��。目的不是提升企業(yè)能力����,而是利用資本獲取更大的資本��,跟實(shí)體經(jīng)營(yíng)脫節(jié)了�。

大股東的補(bǔ)充業(yè)績(jī)承諾

本來大股東是不做業(yè)績(jī)承諾的,券商的解釋�����,交易對(duì)手并不是大股東實(shí)際控制的企業(yè)�,只是關(guān)聯(lián)企業(yè)�����。

這個(gè)結(jié)構(gòu)比較復(fù)雜,本案中有多個(gè)投資方���,大股東只是最大的投資方的GP的小股東���。但所有人都看得出來,大股東是最核心的權(quán)益驅(qū)動(dòng)力��,其他人都是杠桿����。

有個(gè)細(xì)節(jié),就是大股東做出的承諾利潤(rùn)其實(shí)是很低的��,大體是20倍左右的PE承諾�����,而且要打85折兌現(xiàn)���。證監(jiān)會(huì)也質(zhì)疑了這個(gè)承諾是不是有點(diǎn)低�,當(dāng)然企業(yè)可以咬著牙說不低����。證監(jiān)會(huì)也就睜一只眼閉一只眼了����。我們之前看到關(guān)聯(lián)交易���,大股東必須做承諾�����,但實(shí)踐中并未規(guī)定做多少的承諾�����,這個(gè)也是有操作的空間的����。

大股東的擔(dān)保問題

在2015-2016年�����,各種交易案例顯示����,一般基金的優(yōu)先級(jí)都由上市公司和大股東擔(dān)保的�����,擔(dān)保包括明保和暗保。這個(gè)邏輯很清晰���,大股東空手套白狼��,利益最大化����,也要承擔(dān)最大的風(fēng)險(xiǎn)�。

大股東擔(dān)保有兩種,一種是上市公司擔(dān)保��,一種是大股東擔(dān)保�����。上市公司一種是公開的擔(dān)保�,一種是未經(jīng)董事會(huì)審議的大股東操縱擔(dān)保,實(shí)踐中都有存在����。

但本案中證監(jiān)會(huì)審核的比較嚴(yán),許多小股東可能開始有各種保底的手段�����,但上了車之后,可能被震掉了�����,也可能有些背后的擔(dān)保�����。

這些小股東們都是各路知名基金�,都是過來添血的,提著腦袋來賺點(diǎn)個(gè)人小收益���,真的出了問題�����,也沒幾個(gè)敢魚死網(wǎng)破����,都希望化干戈為玉帛的�����。最終估計(jì)都慫了。許多金融機(jī)構(gòu)都是干的偷雞摸狗的事��,賺的黑錢是不敢放在陽光下的���。天下熙熙,皆為利來�����,天下攘攘����,皆為利往。

本案大股東質(zhì)押了大量的股票����,也遭到證監(jiān)會(huì)的質(zhì)疑。有些東西沒有任何證據(jù)���,但指向卻很清晰�����。

本案中還有很多細(xì)節(jié)問題���,多份幾百頁紙的報(bào)告�,可以研究學(xué)習(xí)的內(nèi)容很多���,絕對(duì)是中國(guó)并購史上不可忽視的一個(gè)重要標(biāo)志���。

▍五、上市公司的資金操作

上市公司的市值一直沒怎么漲�����,其核心業(yè)務(wù)也在變化��,本次并購來也匆匆去也匆匆���,雖然沒給上市公司留下什么�����,但上市公司自己卻借機(jī)搞了很多事情����。

上市公司按說交易之后,賬上應(yīng)該多100億現(xiàn)金����,實(shí)際上并不是,公司又歸還了大量的并購貸之后�,留下的現(xiàn)金不足40億,就是我們看到公司賬上現(xiàn)金以前也是30多億����,當(dāng)然這里面大部分是標(biāo)的資產(chǎn)控制的現(xiàn)金�����。但出售后�,為何現(xiàn)金沒有大幅增加呢,公司有著大量的并購貸款����。我們前文說到,公司并購的配套資金沒有發(fā)行成功��,可能用了20億的并購貸款����。但實(shí)踐中這種交易的并購貸款可能做到50-60億左右。從后續(xù)的各種情況看,公司應(yīng)該用足了這筆貸款�����,出售U公司之后�����,大約到手100多億����,還貸款50-60多億,剩下的調(diào)整下負(fù)債結(jié)構(gòu)����,單體還剩40億左右的資金。公司拿出10億左右進(jìn)行分紅回購�����,還剩10-20億額外的流動(dòng)資金�����。

公司先是發(fā)行定增股份收購了標(biāo)的公司����,然后用并購貸款獲得了部分現(xiàn)金�����。實(shí)際上公司抽取了這部分現(xiàn)金用于做了其他投資業(yè)務(wù)了��,主要是各種環(huán)衛(wèi)項(xiàng)目和垃圾焚燒項(xiàng)目����,公司有個(gè)越南項(xiàng)目投資要幾億美金����。

這個(gè)叫不叫挪用資金呢��?公司定增發(fā)行收購資產(chǎn)�����,差額只需要20億的現(xiàn)金����,而公司用了很多并購貸款,變相地增加了公司的資金����。然后用于其他投資了���。某種意義也是一種挪用資金。如果公司能夠全增資收購標(biāo)的公司�,實(shí)際上又可以相當(dāng)于定向增加權(quán)益88億,然后又可以匹配債權(quán)100億��,實(shí)際上是有額外的100億的資金可以運(yùn)作的��。

這里面有個(gè)細(xì)節(jié)��,就是參與定增的股東���,不愿意去套現(xiàn)����,已經(jīng)進(jìn)入局中了���。按說88億的項(xiàng)目����,完全可以放一半左右的債務(wù)杠桿�。資金方可以拿一半的股權(quán)支付��,一半現(xiàn)金支付��。這樣資金方就可以降低到一半左右的投資額度���,整個(gè)交易完全支撐得起來。

資金方不愿意套現(xiàn)�����,可能是當(dāng)時(shí)交易結(jié)構(gòu)設(shè)計(jì)的問題����,也可能是資金方當(dāng)時(shí)想盡可能地多投資多賺錢,看不上普通的利息����,然后等想退的時(shí)候來不及了�。這個(gè)交易細(xì)節(jié),實(shí)際上把投資者牢牢地套進(jìn)來了�����。

最終我們看到上市公司的無形資產(chǎn)增加了50億左右����,實(shí)際上就是利用這筆交易帶來的負(fù)債類資金操作的�。不管怎樣���,這筆交易前后增加了公司68億左右的權(quán)益��,同時(shí)也順帶增加了同比例的債權(quán)�。

簡(jiǎn)單說就是借著一個(gè)項(xiàng)目的定增����,獲得了一筆巨大的定增資金。證券法2020年修改后�,定增股份不能超過原有股本的30%。本案定增比例極高��,大約80%左右���。

公司還打算發(fā)行一個(gè)可轉(zhuǎn)債����,進(jìn)一步擴(kuò)大資金體量����。老板真是充分的掌握了資本市場(chǎng)的真諦����,不斷的搞錢是最核心的手段�。公司并購后多出了一大筆并購貸款還不算,還要發(fā)行可轉(zhuǎn)債��?����?赊D(zhuǎn)債一個(gè)是貸款的概念�,同時(shí)公司還想彌補(bǔ)當(dāng)初發(fā)行資金不足的遺憾。這個(gè)設(shè)計(jì)挺好���,但是公司沒有合適的募投項(xiàng)目����,證監(jiān)會(huì)也是一直盯著,能力不大�,成天整事?���?赊D(zhuǎn)債規(guī)模從12億��,降到6億,最終終止發(fā)行�����。

公司用了這筆錢�����,除了做些環(huán)衛(wèi)��,還做了一些垃圾焚燒����,還做了一些國(guó)外的項(xiàng)目。公司賣了U公司之后���,還開始了搞一些新能源概念�����,任何一個(gè)行業(yè)都不是那么輕松的�����,蹭概念容易���,有業(yè)績(jī)很難�����。從業(yè)績(jī)上看并不好���,2021年出售資產(chǎn),獲取現(xiàn)金之后�,按說企業(yè)的利潤(rùn)應(yīng)該為其他業(yè)務(wù)利潤(rùn),以及資金的債務(wù)利息收益����,而公司2022年的半年報(bào)利潤(rùn)只有1.1-1.4個(gè)億左右,公司定增的錢歸還銀行利息也不止這個(gè)利潤(rùn)�����,說明傳統(tǒng)企業(yè)做得并不好�。一個(gè)110億凈資產(chǎn)的企業(yè),對(duì)比其他環(huán)衛(wèi)�、垃圾焚燒公司,收入利潤(rùn)低得可憐�����。

公司馬上面臨的是大量定增股東的退出問題��。股東們當(dāng)年是期望接著并購大漲一波股價(jià)��,結(jié)果不但股價(jià)沒漲��,當(dāng)初的投資初心都給賣了��。大量的股東都面臨著套現(xiàn)問題��。公司回購了近6%的股票�,股價(jià)沒上去,小股東沒跑了��。

垃圾焚燒���,環(huán)衛(wèi)其實(shí)都是不錯(cuò)的項(xiàng)目�����,但經(jīng)歷過公司這么一折騰���,沒有看到任何好的進(jìn)展,公司的大量業(yè)務(wù)還在海外包括越南,各種風(fēng)險(xiǎn)都很大���。

老板的心一直不死�����,但是老式的玩法���,不會(huì)有什么好結(jié)果的,從更大角度上看�����,給我們留下了很多值得學(xué)習(xí)的地方�,中國(guó)天楹收購案,體量大�����,復(fù)雜度高���,很多值得復(fù)盤的地方���。項(xiàng)目還有很多交易細(xì)節(jié)���,比如不等對(duì)價(jià)收購,預(yù)計(jì)負(fù)債��,或有訴訟��,股本問題等���,幾十份上百萬字的公開資料,很多細(xì)節(jié)都值得學(xué)習(xí)�。

▍六、回購與大股東增持對(duì)股價(jià)的影響���。

公司在2021年2-3月份���,2022年11月-2022年1月做了兩次回購,回購金額分別為9770萬�,及6.56億。累計(jì)回購金額超過5%�。

從效果上看,起到一定的短期效果�。第一次回購,本質(zhì)上是相對(duì)估值超跌�����,回購后穩(wěn)住估值。我們要知道公司2019年定增價(jià)格是5.89元�,公司的凈資產(chǎn)4.63元,市場(chǎng)充滿了對(duì)公司不認(rèn)同��。

2021年底的回購����,公司擬以8-15億進(jìn)行回購,實(shí)際回購持續(xù)了兩個(gè)月價(jià)格在5.37-6.09之間����,我們看到這次回購短期也取得了一定的效果,但后面又迅速衰退了��,在5月份左右又創(chuàng)新低�����,只有3.8元����。公司沒有使用剩余的回購額度進(jìn)一步回購。

公司的回購力度還是很大的����,累計(jì)回購超過5%���,只是取得了短期的效果,還是擋不住股價(jià)的下滑�。

公司回購相當(dāng)于反向融資,即把融資的錢退回企業(yè)����。合理解釋是股價(jià)未能反映企業(yè)價(jià)值�,尤其當(dāng)股價(jià)低于凈資產(chǎn)的時(shí)候,回購可以增厚每股凈資產(chǎn)����。但公司融資不易,要考慮交易成本��,交易時(shí)間����,回購不是主流的資本運(yùn)作方式。

還有一種就是提升市場(chǎng)信心�,許多公司都是不定時(shí)小額回購,更多是表達(dá)一個(gè)態(tài)度�����,支撐股價(jià)。一些學(xué)術(shù)研究也證明這一點(diǎn)�����,回購可以支撐短期股價(jià)�����,但長(zhǎng)期看并沒有明顯效果���。

我們考慮天楹的回購���,可能基于幾個(gè)原因,一是想修正股價(jià)��,還有一個(gè)想配合股東減持�����,但一般公司回購�,證監(jiān)會(huì)交易所都會(huì)關(guān)注是否有小股東進(jìn)行減持,從目前看���,并沒有投資者進(jìn)行配合性減持��。如果投資者不利用公司回購做短期操作�����,而回購長(zhǎng)期對(duì)股價(jià)影響不大�,企業(yè)這樣操作的意義是什么呢?

公司出售資產(chǎn)后�����,賬上現(xiàn)金確實(shí)不少�,但企業(yè)同樣有大量的長(zhǎng)短期債務(wù)��,我們看到企業(yè)并未歸還15億的短期債務(wù)�。企業(yè)24年來首次進(jìn)行了分紅,可能是之前不具備分紅條件(累計(jì)虧損)����。

回購股票是謎之操作,令人不解��,不排除是錯(cuò)誤的運(yùn)作��。

除了這個(gè)回購之外,上市公司在2019年募集配套資金的時(shí)候的��,大股東也進(jìn)行了增持��,增持金額5000萬����,幾乎沒有任何作用,見到了水花����,馬上也消散了。在行情不好的時(shí)候����,簡(jiǎn)單的買賣操作,對(duì)公司股價(jià)的影響可以忽略不計(jì)�����。

▍七�����、復(fù)盤蛇吞象

怎么看蛇吞象式的并購

小公司吃大公司,本土公司吃國(guó)際公司����,不發(fā)達(dá)地區(qū)吃發(fā)達(dá)地區(qū)的公司都會(huì)面臨很多問題,核心就是無法消化����。本案中公司成功收購,又成功賣出���。各種報(bào)告中無數(shù)的協(xié)同���,核心競(jìng)爭(zhēng)力最后落到報(bào)表上,什么都沒有�,都是虛妄的謊言。

一個(gè)小企業(yè)根本無法消化掉大公司的文化理念����,其最大的支持就是放棄參與管理�,沒有毀滅企業(yè)就很好了。

一個(gè)30億凈資產(chǎn)的企業(yè)�����,一個(gè)中國(guó)傳統(tǒng)民營(yíng)企業(yè)家,非要推到國(guó)際競(jìng)技的大舞臺(tái)上�����,不出洋相就是萬幸了��。天楹一直熱衷于國(guó)際并購����,海外并購,多次參與��,之前參與了收購歐洲環(huán)保巨頭EEA���,大約15億歐元的交易���。公司在越南巴黎等都有項(xiàng)目,公司收購了葡萄牙保險(xiǎn)公司�。復(fù)星國(guó)際是海外投資最多的中國(guó)企業(yè)之一,其戰(zhàn)戰(zhàn)兢兢如履薄冰��,多年的積累�,實(shí)踐,踩坑無數(shù)���,勉強(qiáng)才積累些經(jīng)驗(yàn)���。

企業(yè)也好����,人好也好�,不可能逆著大勢(shì)而來。什么樣的基礎(chǔ)�����,做什么樣的事�����。這個(gè)基礎(chǔ)不一定是物質(zhì)基礎(chǔ)�,更多是精神基礎(chǔ)。不是因?yàn)樘扉?0億的凈資產(chǎn)太小�����,不配做這個(gè)事�。而是因?yàn)樗麄兊墓芾韴F(tuán)隊(duì)視野格局不足以做這么大的交易�。

視野格局這事需要有見識(shí),也需要有實(shí)踐。

并購的邏輯也很奇怪�,看看前期的一頓吹捧,什么業(yè)績(jī)楚翹���,什么優(yōu)質(zhì)資產(chǎn)核心競(jìng)爭(zhēng)力���,全球競(jìng)爭(zhēng)領(lǐng)域。最后都比不過一句話�,降低商譽(yù),降低資產(chǎn)負(fù)債率����。

公司最近轉(zhuǎn)型做新能源,不排除再來一次海外并購�����。

本案理想狀態(tài)會(huì)是怎樣呢���?

理想狀態(tài)下�,企業(yè)收購了標(biāo)的公司���,協(xié)助標(biāo)的公司開拓了中國(guó)市場(chǎng)���,引進(jìn)了先進(jìn)的技術(shù)���,全球技術(shù),中國(guó)市場(chǎng)�。公司充分地利用了國(guó)外的技術(shù)和理念,在傳統(tǒng)市場(chǎng)上有了新的模式的創(chuàng)新���。

這里面都需要一個(gè)大的籌劃�,一個(gè)系統(tǒng)的積累�。而促成本案的核心卻是資本市場(chǎng)資金寬裕,奔著套利而來����,假借產(chǎn)業(yè)之名,行資本之事���。無論入戲多深���,改變不了本質(zhì)。本著投機(jī)取巧的心態(tài)��,是不可能做到長(zhǎng)期主義的�����。

可能始作俑者的目標(biāo)是�,通過收購帶動(dòng)定增,股價(jià)上漲���,然后套現(xiàn)走人���。收購有了,定增也有了��,股價(jià)沒有上漲�。股價(jià)上漲幾個(gè)原因,一個(gè)是大盤形式好����,二是企業(yè)投資成功。當(dāng)年好想你并購百草味�,10億元買的50億賣的,這樣才算是個(gè)成功案例���,本案只賺了個(gè)零頭���,離投資成功遠(yuǎn)著��。三是公司其他資產(chǎn)形成核心競(jìng)爭(zhēng)力或者門檻���。大盤這幾年形勢(shì)糟糕,企業(yè)投資的水平受限����,拿到的標(biāo)的都是普通標(biāo)的。企業(yè)的核心競(jìng)爭(zhēng)力從頭到尾都不是重要考量目標(biāo)����。

實(shí)踐中最大的邏輯,就是定增股價(jià)低�����,并購后業(yè)績(jī)就會(huì)漲�����,有概念��。然后資本充裕����,中介收費(fèi)動(dòng)機(jī)強(qiáng)烈���,促成此事。

這個(gè)交易主體中��,監(jiān)管機(jī)構(gòu)全身而退�����,標(biāo)的方也未受到重大損失�,上市公司損失不大���,大股東承擔(dān)了風(fēng)險(xiǎn)�,有一定損失���,但上市公司增加幾十億的定增���,運(yùn)作空間很大,可能也沒損失�����。參與定增的股民損失較大���,原有小股東有一些損失�����。銀行基本套利成功���,中介機(jī)構(gòu)賺個(gè)盆滿缽滿���。上市公司沒有大的變化,但投資回報(bào)率大幅下降���。

散戶沒有啥損失�����,實(shí)際損失的是參與定增的小股東�,在資金面很充裕的情況下��,一些大的韭菜就躍躍欲試��,券商信托等提供了豐富的割韭菜產(chǎn)品�,顯得十分高大上,非常適合大型韭菜。本質(zhì)上就是靠運(yùn)氣賺的錢���,要靠認(rèn)知還回去���。

也有些更大的韭菜,各種信托銀行類機(jī)構(gòu)�,承擔(dān)了較大的風(fēng)險(xiǎn),有的暴雷了��,出事了���,就難逃一刀。也有的沒有出事���,僥幸而退�。但投機(jī)獲得的收益�����,是逃不掉的���。諸如賭場(chǎng)�����,不怕賭徒贏錢��,只要來賭場(chǎng)就一定會(huì)有巨大收益��。

本案再次驗(yàn)證了并購不創(chuàng)造價(jià)值����,從投資并購判斷角度看,本案較低估值買入���,較高估值賣出����,趕上歐元下跌之前�,從投資角度堪稱完美,但考慮到其巨額的交易費(fèi)用�����,以及中間承擔(dān)的各種風(fēng)險(xiǎn)�����,這點(diǎn)收益實(shí)在是不匹配。從投資角度看�,如果是以買賣為標(biāo)準(zhǔn)考量,那么收益率至少要翻倍才算合理����。金融投資和產(chǎn)業(yè)投資對(duì)收益率要求完全不一樣。產(chǎn)業(yè)投資需要漫長(zhǎng)的時(shí)間�,如果漲了30%就出售,那很可能今后很長(zhǎng)時(shí)間等不到好的機(jī)會(huì)�。

并購本來就是以一定價(jià)格買入公司,并不是創(chuàng)造價(jià)值�,本身不能增加企業(yè)價(jià)值,只有產(chǎn)生了協(xié)同��,才能創(chuàng)造價(jià)值�。本案中��,兩家企業(yè)看起來有協(xié)同����,但蛇吞象的設(shè)定,導(dǎo)致兩方文化很難融合���。多個(gè)研究表明�����,并購的體量不能太大���,不宜超過自身的30%����,同時(shí)也需要很長(zhǎng)的消化時(shí)間�。

監(jiān)管機(jī)構(gòu)

這種相對(duì)較大復(fù)雜的項(xiàng)目,證監(jiān)會(huì)交易所的審核目的是杜絕低級(jí)失誤��,但一個(gè)項(xiàng)目成敗得失�,大部分是核心的商業(yè)判斷,只有很少一部分是低級(jí)失誤造成的���。監(jiān)管機(jī)構(gòu)做不到全面分析判斷��,因此問了無數(shù)問題�����,不過是增加交易時(shí)間而已�����。增加這部分交易時(shí)間可能把爛項(xiàng)目拖黃了���,也可能把好項(xiàng)目拖死�����。本案有點(diǎn)偏向后者�,即監(jiān)管機(jī)構(gòu)的審核過細(xì)導(dǎo)致交易成本的上升����。

海外收購是個(gè)復(fù)雜的事,尤其本案中多個(gè)難點(diǎn)混雜在一起���,對(duì)監(jiān)管機(jī)構(gòu)����,對(duì)企業(yè)��,對(duì)中介機(jī)構(gòu)而言都是一個(gè)巨大的挑戰(zhàn)����。從結(jié)果上看����,證監(jiān)會(huì)交易所基本完成任務(wù)��,中介機(jī)構(gòu)以其專業(yè)的素養(yǎng)賺了大把的銀子���,虧損的只有股東和企業(yè)。

很努力的規(guī)避風(fēng)險(xiǎn)的監(jiān)管機(jī)構(gòu)����,以及很賣力又收到大把銀子的中介機(jī)構(gòu),在到處炫耀輝煌戰(zhàn)績(jī)的時(shí)候���,內(nèi)心是否會(huì)因?yàn)橥顿Y者的虧損而產(chǎn)生一絲不安���。

中介機(jī)構(gòu)

本案的完整直接交易費(fèi)用大約為5.2億,包括上市公司公司支付的4億(出售2.7億����,定增1.3億),以及計(jì)入成本的1.2億�����。占整個(gè)交易額的5-7%左右����,實(shí)際上是非常高的���。嚴(yán)重地侵蝕了企業(yè)的利潤(rùn)。如果考慮到股東體外付出的額外費(fèi)用����,以及中間各種資金撮合的費(fèi)用,交易費(fèi)用達(dá)到6-7個(gè)億也不離譜����。

具體費(fèi)用包括各種撮合,盡調(diào)��,應(yīng)付監(jiān)管等����。資金面起來的時(shí)候,賺錢的一定是華爾街�����,不是實(shí)體企業(yè)��。他們承擔(dān)著巨大的風(fēng)險(xiǎn)�����,因?yàn)閷I(yè)問題拿不到相應(yīng)的收益��。不僅是華爾街也包括中國(guó)的金融街��。

這是一次嘗試����,鍛煉了中介機(jī)構(gòu),鍛煉了監(jiān)管層��。我判斷大概率上市公司沒有什么收獲��,這里面包括本案的上市公司��,以及其他上市公司���。中國(guó)天楹被這個(gè)案例折騰一把���,能夠相對(duì)全身而退就算僥幸了。而中國(guó)其他上市公司根本來不及借鑒��,等下一個(gè)浪潮起來的時(shí)候,一定會(huì)有人重復(fù)走同樣的老路�����。所謂后人哀之不鑒之����,以使后人而復(fù)哀后人也。

▍八����、一個(gè)小秘密

一個(gè)精彩的故事一定留有余味,所謂的One more thing�。

我在看公司2021年年報(bào),發(fā)現(xiàn)資產(chǎn)負(fù)債表有一個(gè)其他資產(chǎn)��,解釋為公開市場(chǎng)債券��,大約30億�。在看負(fù)債端有個(gè)一個(gè)其他負(fù)債,大約26億�,為保戶儲(chǔ)金及投資款,壽險(xiǎn)責(zé)任準(zhǔn)備金�����。然而通篇閱讀整個(gè)公司年報(bào),也未見任何天楹與保險(xiǎn)公司有任何關(guān)系����。

然后我們查年報(bào)���,發(fā)現(xiàn)這筆資產(chǎn)在2019年公司報(bào)表開始體現(xiàn)�����。我們查閱2019年報(bào)���,發(fā)現(xiàn)一行小字。*2018 年 2 月 1 日�����,F(xiàn)irion 收購 Benefits & Increases, SGPS, Unipessoal, Ltd.(以下 簡(jiǎn)稱“B&I”)100%股權(quán)����,向出售方共支付收購款 53,000,000.00 歐元。該交易需獲得相關(guān)部 中國(guó)天楹股份有限公司 2019 年年度報(bào)告全文 31 門的批準(zhǔn)����,于 2019 年 12 月,本次交易得到相關(guān)部門的最終批準(zhǔn),B&I 及其子公司 Una Vida Seguros, S.A.以及 Una Seguros, S.A.自此成為本公司的子公司���,相應(yīng)增加交易性金融資產(chǎn) 及其他債權(quán)投資�。*

而Firion公司系公司收購的德展公司的平臺(tái)公司����,持有標(biāo)的U公司,在2018年11月份披露的并購交易報(bào)告中���,第367頁�����,明確指出Firion 除持有 Urbaser100%股權(quán)外�����,無其他對(duì)外投資�����。兩者前后矛盾十分嚴(yán)重�����,我沒有查到任何合理的解釋�。

Firion公司作為持股平臺(tái),只有一個(gè)使命�,就是持有U公司。為何F公司在2018年初又花了5300萬歐元收購一家BI保險(xiǎn)公司呢��?他的錢從哪里來的����,可能是借款收購��,某種第三方提供額外擔(dān)保���。

2021年公司目前出售了U公司����,但這個(gè)保險(xiǎn)公司就留在手里了�����。

這個(gè)事比較復(fù)雜�����,我挖了一天,內(nèi)容越挖越多����。這事說大不大,說小不小��。說他小是因?yàn)榻灰捉痤~不大�����,只有4個(gè)億左右�。算上杠桿最多也就30多億,對(duì)手是一家保險(xiǎn)公司��,經(jīng)過中國(guó)有關(guān)監(jiān)管部門批準(zhǔn)�,收購的對(duì)手疑似為法國(guó)安盟,按說不應(yīng)該有什么大的見不得人的事�����。

說大����,就是整個(gè)交易過程瞞天過海,暗渡陳倉�,順手牽羊���,用了太多三十六計(jì)了。這里面最大的問題就是上市公司藐視監(jiān)管���,是屬于態(tài)度問題����,中介機(jī)構(gòu)的盡職盡責(zé)問題�。

怎么說呢,大體是公司正常收購���,然后在基準(zhǔn)日之后打了個(gè)擦邊球,躲過了各種監(jiān)管�����,偷偷摸摸收購了一家保險(xiǎn)公司��,造成了左邊30億左右的債權(quán)����,右邊26億左右的負(fù)債。由于是外資��,還存在巨大的投資損益問題。

一個(gè)搞產(chǎn)業(yè)的公司��,偷偷摸摸地收購了一個(gè)葡萄牙的保險(xiǎn)公司����,沒有年報(bào)的經(jīng)營(yíng)分析中提及任何一句,整個(gè)互聯(lián)網(wǎng)也只見到一條繁體字的消息�����。你說詭譎不詭譎����。

-全文完

本報(bào)告(文章)是基于上市公司的公眾公司屬性、以上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時(shí)公告�����、定期報(bào)告和官方互動(dòng)平臺(tái)等)為核心依據(jù)的獨(dú)立第三方研究����;本人力求報(bào)告(文章)所載內(nèi)容及觀點(diǎn)客觀公正,但不保證其準(zhǔn)確性��、完整性�����、及時(shí)性等;本報(bào)告(文章)中的信息或所表述的意見不構(gòu)成任何投資建議���,本人不對(duì)因使用本報(bào)告所采取的任何行動(dòng)承擔(dān)任何責(zé)任�����。