摘要:

美國環(huán)衛(wèi)行業(yè)高度市場(chǎng)化且寡頭壟斷特征突出:2016年美國市政廢物管理市場(chǎng)規(guī)模高達(dá)600億美元����,且前端環(huán)衛(wèi)規(guī)模明顯高于后端處置���。三大環(huán)衛(wèi)龍頭市占率合計(jì)高達(dá)44%,行業(yè)寡頭壟斷格局已形成。目前美環(huán)衛(wèi)市場(chǎng)化率已達(dá)78%�,政府下屬企業(yè)在市政廢物管理市場(chǎng)中影響力較小,行業(yè)高度市場(chǎng)化����。從美國環(huán)衛(wèi)市場(chǎng)化演化看,財(cái)政赤字&PPP推動(dòng)美國環(huán)衛(wèi)市場(chǎng)化的核心動(dòng)力���。經(jīng)過多年發(fā)展��,美國環(huán)衛(wèi)市場(chǎng)使用者付費(fèi)體系比較完善�����,政府不直接給予補(bǔ)貼���,主要以間接形式的稅收優(yōu)惠和返還等形式為主。

集中度提升&產(chǎn)業(yè)鏈打通塑造美國環(huán)衛(wèi)公司定價(jià)能力:美國環(huán)衛(wèi)龍頭公司定價(jià)能力突出�,其通過持續(xù)提升處理費(fèi),有效規(guī)避廢物量增速放緩的不利影響���,如廢品管理公司(WM)2013年迄今的季度均價(jià)均維持上漲��,且單季度同比漲幅超過同期CPI漲幅���。美國環(huán)衛(wèi)及后端處置市場(chǎng)高度集中以及前后端產(chǎn)業(yè)鏈打通的市場(chǎng)結(jié)構(gòu)�����,是美國環(huán)衛(wèi)公司獲取定價(jià)能力的關(guān)鍵要素,而定價(jià)能力又最終轉(zhuǎn)化為企業(yè)優(yōu)異的盈利能力和股票市場(chǎng)優(yōu)異表現(xiàn)���。

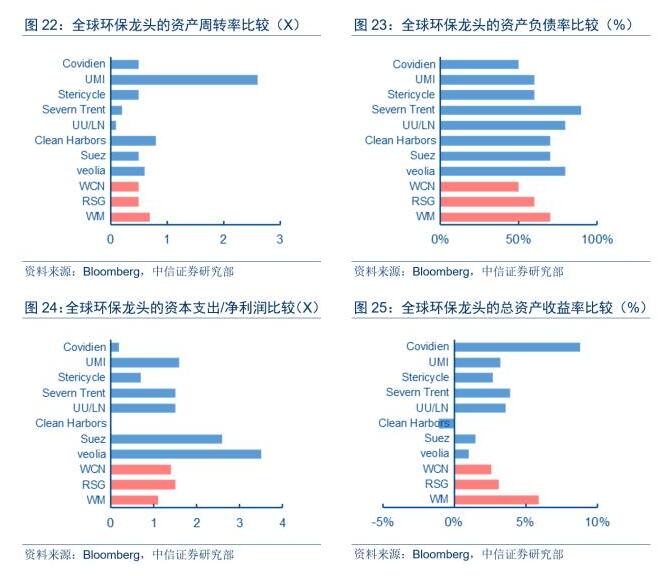

美國環(huán)衛(wèi)公司重資產(chǎn)運(yùn)營�,模式塑造壁壘:對(duì)比美國環(huán)衛(wèi)龍頭及其他環(huán)保細(xì)分市場(chǎng)的全球環(huán)保龍頭的財(cái)務(wù)比率�����,可以發(fā)現(xiàn)美國美國環(huán)衛(wèi)公司商業(yè)模式具有典型的重資產(chǎn)特征�。從美國經(jīng)驗(yàn)看,在環(huán)衛(wèi)行業(yè)發(fā)展到一定階段后�����,清掃業(yè)務(wù)需求逐步下降�����、機(jī)械化率持續(xù)提升��、上下游產(chǎn)業(yè)鏈一體化模式打通將推動(dòng)環(huán)衛(wèi)公司最終轉(zhuǎn)換為重資產(chǎn)模式運(yùn)營。而通過行業(yè)重資本屬性塑造�,抬升美國環(huán)衛(wèi)行業(yè)的資金進(jìn)入門檻,推動(dòng)業(yè)內(nèi)公司為追求規(guī)模效應(yīng)而持續(xù)外延并購��,最終導(dǎo)致美國環(huán)衛(wèi)市場(chǎng)成長(zhǎng)為自然寡頭壟斷市場(chǎng)�。

國內(nèi)環(huán)衛(wèi)市場(chǎng)化&模式創(chuàng)新崛起,環(huán)衛(wèi)公司輕資產(chǎn)模式升級(jí)在即��。市場(chǎng)化率較低��,企業(yè)輕資產(chǎn)模式���,行業(yè)較為分散為目前國內(nèi)環(huán)衛(wèi)基本特征����。我們預(yù)計(jì)環(huán)衛(wèi)市場(chǎng)規(guī)模2020年將增加至1,964億元����,2017~2019復(fù)合增速為9.1%。環(huán)衛(wèi)公司除享受行業(yè)擴(kuò)容紅利外�����,更大紅利在于市場(chǎng)化加速推進(jìn)帶來訂單轉(zhuǎn)移�。我們估算目前國內(nèi)環(huán)衛(wèi)市場(chǎng)化率僅為20%左右�����,而政策暖風(fēng)近期頻吹助市場(chǎng)化加速在即�。隨著行業(yè)開啟跑馬圈地�����,具有資金&資源&管理的優(yōu)勢(shì)龍頭企業(yè)搶單能力突出����,提升行業(yè)集中度�����。從海外經(jīng)驗(yàn)看����,隨著環(huán)衛(wèi)需求從政府購買服務(wù)升級(jí)至PPP、上下游產(chǎn)業(yè)鏈逐步打通�����、行業(yè)機(jī)械化率快速提升��,國內(nèi)環(huán)衛(wèi)公司的商業(yè)模式將逐步變重。

從國際比較角度看��,國內(nèi)廢物管理市場(chǎng)雖然已經(jīng)具備相當(dāng)體量��,但未來仍具備巨大成長(zhǎng)空間(美國市場(chǎng)約4,000億元VS國內(nèi)約1,500億元)��;環(huán)衛(wèi)市場(chǎng)化是必然之路而國內(nèi)市場(chǎng)化程度明顯偏低(美國市場(chǎng)化率78.0%VS國內(nèi)約20%)����,在此過程中蘊(yùn)含巨大訂單轉(zhuǎn)移釋放機(jī)遇。我們預(yù)計(jì)環(huán)衛(wèi)市場(chǎng)規(guī)模在2020年將進(jìn)一步增加至1,964億元�����,2017~2019市場(chǎng)復(fù)合增速為9.1%����;與此同時(shí),引入競(jìng)爭(zhēng)機(jī)制��、加速市場(chǎng)化機(jī)制形成已經(jīng)成為國內(nèi)環(huán)衛(wèi)市場(chǎng)發(fā)展新趨勢(shì)��,為相關(guān)企業(yè)提供充分成長(zhǎng)空間�����。

隨著人口紅利逐步喪失、城鎮(zhèn)化進(jìn)程持續(xù)推進(jìn)以及公共服務(wù)領(lǐng)域改革提效����,環(huán)衛(wèi)機(jī)械化以及市場(chǎng)化之路提速,國內(nèi)環(huán)衛(wèi)市場(chǎng)跑馬圈地運(yùn)動(dòng)正式啟動(dòng)�����,環(huán)衛(wèi)項(xiàng)目井噴推動(dòng)資本加速涌入��,龍頭加速布局��。隨著環(huán)衛(wèi)從政府購買服務(wù)到PPP&從單一環(huán)衛(wèi)到綜合性市政固廢項(xiàng)目過度���,行業(yè)資本壁壘上升,環(huán)衛(wèi)運(yùn)營行業(yè)分散����、公司規(guī)模較小的格局改變?cè)诩矗袠I(yè)集中度提升以及環(huán)衛(wèi)企業(yè)大型化將逐步成為行業(yè)新趨勢(shì)�。

從美國經(jīng)驗(yàn)看,國內(nèi)環(huán)衛(wèi)行業(yè)出現(xiàn)市值500億人民幣量級(jí)公司可期���。從海外經(jīng)驗(yàn)和國內(nèi)環(huán)衛(wèi)市場(chǎng)發(fā)展特點(diǎn)看����,有望抓住本輪訂單釋放機(jī)遇,成功跑馬圈地進(jìn)而成長(zhǎng)壯大的企業(yè)�,需要在政府關(guān)系積累、資本��、管理經(jīng)驗(yàn)���、品牌�、成本協(xié)同等資源稟賦方面具有較強(qiáng)優(yōu)勢(shì)���,方能最終成長(zhǎng)為中國的廢品管理(WM)����。在上述背景下����,我們看好從處置末端向前端延伸的傳統(tǒng)固廢環(huán)保公司:推薦啟迪桑德、中國天楹����,中國光大國際(H);從設(shè)備端向運(yùn)營端延伸的設(shè)備類企業(yè):推薦龍馬環(huán)衛(wèi),關(guān)注盈峰環(huán)境��;有望獲得資本對(duì)接的傳統(tǒng)環(huán)衛(wèi)公司:關(guān)注玉禾田����、新安潔、僑銀環(huán)保�、升禾環(huán)保等。

創(chuàng)新之處

第一:對(duì)美國廢物管理市場(chǎng)發(fā)展歷史�����、當(dāng)前現(xiàn)狀��、市場(chǎng)構(gòu)成���,龍頭企業(yè)競(jìng)爭(zhēng)策略����、競(jìng)爭(zhēng)力塑造等進(jìn)行詳細(xì)分析�����。從美國經(jīng)驗(yàn)看,國內(nèi)廢物管理市場(chǎng)成長(zhǎng)空間巨大,市場(chǎng)化是必然之路且蘊(yùn)含巨大訂單釋放機(jī)遇�����。通過集中度提升和產(chǎn)業(yè)鏈集中等一系列措施���,美國環(huán)衛(wèi)公司定價(jià)能力突出����,能通過持續(xù)提價(jià)規(guī)避廢物量放緩等不利影響�。參考海外經(jīng)驗(yàn),我們認(rèn)為環(huán)衛(wèi)企業(yè)需要加速跑馬圈地以抓住市場(chǎng)釋放機(jī)遇�����,且企業(yè)在產(chǎn)業(yè)鏈打通方面需要強(qiáng)化能力�����。

第二:隨著勞動(dòng)密集型的清掃業(yè)務(wù)需求逐步下降��、機(jī)械化率持續(xù)提升�、上下游產(chǎn)業(yè)鏈一體化模式打通,美國環(huán)衛(wèi)公司的商業(yè)模式具有典型重資產(chǎn)特征��。國內(nèi)環(huán)衛(wèi)公司目前普遍以輕資產(chǎn)模式運(yùn)營,隨著環(huán)衛(wèi)行業(yè)發(fā)展推動(dòng)的環(huán)衛(wèi)公司業(yè)務(wù)布局延伸和完善���,國內(nèi)環(huán)衛(wèi)企業(yè)的商業(yè)模式將逐步向重資產(chǎn)過度��,而資本壁壘提升有助于加速國內(nèi)環(huán)衛(wèi)公司整合和提升集中度���。

第三:通過對(duì)美國三大環(huán)衛(wèi)龍頭公司進(jìn)行研究,我們發(fā)現(xiàn)環(huán)保公司在步入行業(yè)發(fā)展成熟期之后��,對(duì)外部融資擴(kuò)張的依賴程度下降�,自由現(xiàn)金流創(chuàng)造能力極佳,環(huán)保公司轉(zhuǎn)變成穩(wěn)定分紅的公用事業(yè)類公司����。

正文:

美國環(huán)衛(wèi)行業(yè)高度市場(chǎng)化&寡頭壟斷突出

市場(chǎng)規(guī)模約600億美元,

行業(yè)集中度較高

作為前端環(huán)衛(wèi)及末端處置等市政廢物管理業(yè)務(wù)的源頭�����,長(zhǎng)期持續(xù)增加的市政廢物產(chǎn)生量是市政廢物管理行業(yè)持續(xù)繁榮的堅(jiān)實(shí)基礎(chǔ)����。根據(jù)美國環(huán)保署(EPA)統(tǒng)計(jì)數(shù)據(jù)��,美國市政廢物產(chǎn)生總量長(zhǎng)期上升趨勢(shì)明確,廢物產(chǎn)生量規(guī)模自1960年0.88億噸增加至2014年的2.58億噸�����,期間復(fù)合增速超出同期人口增速約1個(gè)百分點(diǎn)�。

從美國廢物量變動(dòng)趨勢(shì)看,2000年左右是關(guān)鍵拐點(diǎn)����。總量方面���,在循環(huán)利用效率持續(xù)提升��、環(huán)境友好型包裝加大使用��、全社會(huì)環(huán)保意識(shí)提升等因素推動(dòng)下���,市政廢物總產(chǎn)生量的增速在2000年后出現(xiàn)明顯放緩;人均產(chǎn)量方面���,美國人均產(chǎn)廢量在此階段觸頂回落����,從2000年的2.15千克/天歷史峰值小幅回落至2014年的2.01千克/天。

對(duì)美國市政固廢管理行業(yè)而言�����,除了需要面對(duì)產(chǎn)廢總量增速放緩帶來的不利影響外�,還面臨著資源循環(huán)利用影響不斷加大的替代性威脅,循環(huán)回收減少了原本出現(xiàn)在清掃&清運(yùn)及最終處置等環(huán)節(jié)的廢物規(guī)模�����。根據(jù)EPA統(tǒng)計(jì)�����,2016年美國廢物回收量規(guī)模已經(jīng)高達(dá)0.66億噸�,已經(jīng)占當(dāng)年全部市政廢物產(chǎn)生總量的26%,其影響不容小覷����。

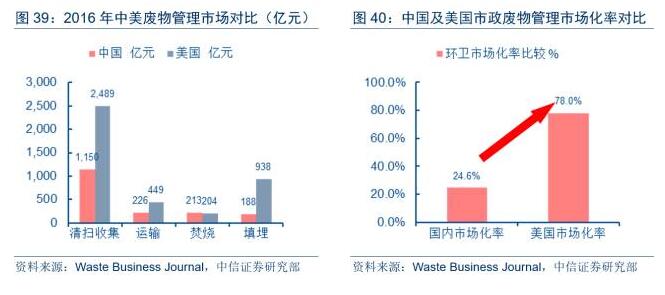

根據(jù)WasteBusinessJournal統(tǒng)計(jì),2016年美國市政廢物管理市場(chǎng)規(guī)模高達(dá)600億美元�,市場(chǎng)規(guī)模龐大。從市場(chǎng)構(gòu)成看�,廢物管理市場(chǎng)主要由前端的收集及運(yùn)輸及后端的處置兩部分構(gòu)成,且前端收集及運(yùn)輸在市場(chǎng)份額中占比遠(yuǎn)遠(yuǎn)超出后端處置所占份額����。2016年,位于產(chǎn)業(yè)鏈前端的收集及運(yùn)輸?shù)氖杖胍?guī)模分別為366和66億美元��,占當(dāng)年總市場(chǎng)規(guī)模的61%�����、11%����;后端處置的填埋及焚燒規(guī)模分別為138和30億美元,占當(dāng)年總市場(chǎng)規(guī)模的23%和5%��。

從美國市政廢物管理市場(chǎng)參與主體的類型看���,主要有大型上市公司�����、地方政府擁有的區(qū)域性市政公司�����、數(shù)量龐大的小型化私營公司等三種類型參與者����,按照收入占比劃分,2016年���,上述三類企業(yè)分別占到全部市政廢物管理市場(chǎng)的47%�、22%和31%����。從市場(chǎng)份額可以看出,目前美國市政廢物管理市場(chǎng)高度市場(chǎng)化�,市場(chǎng)化率約為78%,政府下屬企業(yè)在市政廢物管理市場(chǎng)中影響力較小����。

從市場(chǎng)集中度角度看,目前美國市政廢物管理市場(chǎng)高度集中����,寡頭壟斷特征突出。經(jīng)過多年持續(xù)并購整合���,目前美國廢物管理市場(chǎng)僅剩下3家全國性龍頭:廢品管理(WasteManagement����,WM)、共和服務(wù)(RepublicServiceGroup�,RSG)以及廢物聯(lián)合公司(WasteConnections,WCN)�����,三家公司的市場(chǎng)份額明顯領(lǐng)先其他競(jìng)爭(zhēng)對(duì)手�。按照收入占比衡量����,三家公司分別占2016年美國市政廢物管理市場(chǎng)的22%、15%和7%�����,合計(jì)市場(chǎng)份額高達(dá)44%�����。

財(cái)政赤字&PPP推動(dòng)環(huán)衛(wèi)市場(chǎng)化

美國市政公用事業(yè)私營化改革是整個(gè)市政改革進(jìn)程中的關(guān)鍵一步��,可分為以下幾個(gè)階段:

第一階段:19世紀(jì)后期���,美國經(jīng)濟(jì)飛速發(fā)展�,城市化進(jìn)入鼎盛時(shí)期,部分城市管理體制實(shí)行企業(yè)化“城市經(jīng)理制”���,具備更多自主權(quán)��。

第二階段:20世紀(jì)70年代�,美國步入經(jīng)濟(jì)轉(zhuǎn)型期��,本國企業(yè)在與國外企業(yè)競(jìng)爭(zhēng)中表現(xiàn)出很強(qiáng)競(jìng)爭(zhēng)力��,政府開始思考向具有活力的企業(yè)學(xué)習(xí)��,重視引入競(jìng)爭(zhēng)和市場(chǎng)機(jī)制�。再加上1978年美國大多數(shù)城市都出現(xiàn)財(cái)政危機(jī),地方政府不得不考慮節(jié)省財(cái)政預(yù)算�����,開始在市政工程和市政服務(wù)領(lǐng)域引入競(jìng)爭(zhēng)機(jī)制����。1978年,亞利桑那州首府菲尼克斯市進(jìn)行垃圾處理承包商招標(biāo)工作����,政府部門和其他私營企業(yè)進(jìn)行公平競(jìng)標(biāo)����,因?yàn)檎块T能力不足����,在前幾次競(jìng)標(biāo)中都敗給私營企業(yè),直到第六次競(jìng)標(biāo)才成功勝出�����。

第三階段:到20世紀(jì)80年代�,美國政府財(cái)政赤字愈加嚴(yán)重����,美國聯(lián)邦政府期望在公用事業(yè)領(lǐng)域?qū)嵭兴綘I化以進(jìn)一步減少財(cái)政預(yù)算。1986年��,300多個(gè)商人及社團(tuán)組織在華盛頓發(fā)起“美國私營化聯(lián)盟”���,私營化進(jìn)程加速�。

第四階段:21世紀(jì)以來�,美國公用事業(yè)私營化得到進(jìn)一步發(fā)展,監(jiān)管也愈加完善。民眾開始理性反思市場(chǎng)化問題和弊端��,對(duì)于存在問題提出針對(duì)性解決措施�����,并有較多旨在自發(fā)解決私營化過程中存在問題的協(xié)會(huì)形成����。

由于市場(chǎng)化改革歷史悠久,PPP模式在美國應(yīng)用非常廣泛���。2015年12月圣路易斯華盛頓大學(xué)對(duì)全美各地方政府采取PPP模式情況進(jìn)行調(diào)查���。在所有受訪政府中,61%的政府會(huì)選擇與私營企業(yè)進(jìn)行合作���,而其中占比最大的是垃圾收運(yùn)領(lǐng)域���,高達(dá)82%。

在垃圾收運(yùn)領(lǐng)域�����,各地區(qū)政府機(jī)構(gòu)往往出于財(cái)政壓力,將原來由政府負(fù)責(zé)的業(yè)務(wù)以外包模式(Contractingout/Outsourcing)交給私營企業(yè)運(yùn)營�����,這樣可以為政府節(jié)約很大一部分開支�����。早在十年前����,美國垃圾收運(yùn)外包業(yè)務(wù)就已經(jīng)頗具規(guī)模;近十年來�,越來越多城市加入到環(huán)衛(wèi)服務(wù)外包經(jīng)營行列,如紐約�����、芝加哥���、底特律、SoapLake(華盛頓州)�����、舊金山等,都是典型的垃圾收運(yùn)及道路清掃外包城市�。

由美國環(huán)衛(wèi)市場(chǎng)化實(shí)踐可以看出:環(huán)衛(wèi)服務(wù)業(yè)市場(chǎng)化運(yùn)作是大勢(shì)所趨,在此過程中����,對(duì)政府環(huán)衛(wèi)部門提出更高管理職能要求(相比美國監(jiān)管較為集中,中國環(huán)衛(wèi)服務(wù)涉及環(huán)保部�����、住建部及工商部等諸多部門�����,協(xié)調(diào)或更加困難)�,需要在與私營企業(yè)簽訂協(xié)議及后續(xù)運(yùn)營過程中考慮多方面問題,最大程度保證居民享有高質(zhì)量環(huán)衛(wèi)服務(wù)����。既要開展競(jìng)爭(zhēng)性市場(chǎng)經(jīng)營,又要避免同一地方承包企業(yè)市場(chǎng)過度分散以致效率降低����。環(huán)衛(wèi)管理部門需要加強(qiáng)監(jiān)管,協(xié)助制定相關(guān)行業(yè)與考核標(biāo)準(zhǔn)�����,并且設(shè)立不良運(yùn)營企業(yè)退出機(jī)制,適時(shí)進(jìn)行行政接管�。

此外,在美國環(huán)衛(wèi)服務(wù)市場(chǎng)化進(jìn)程中�����,也有許多不容忽視問題存在���,最受關(guān)注的是裁員與公共服務(wù)質(zhì)量問題���,均與居民切身利益相關(guān)。美國許多環(huán)衛(wèi)工人加入諸如AFCME(AmericanFederationofState�����,CountyandMunicipal)組織來維護(hù)自己可能在市場(chǎng)化進(jìn)程中受損的合法權(quán)益��,因?yàn)榄h(huán)衛(wèi)市場(chǎng)化過程必然伴隨著人員變動(dòng)�����,在市場(chǎng)化過程中如何更好與政府合作進(jìn)行人員安置需要重點(diǎn)考慮��。

使用者付費(fèi)體系&付費(fèi)模式多樣化

在美國��,居民每月向市政管理部門交垃圾處理費(fèi)��,市政管理部門再與固廢公司簽訂合同��,一般來說公司可以通過競(jìng)標(biāo)形式獲取合同���,合同有期限在1~5年之間的短期合同����,也有期限在10年以上的長(zhǎng)期合同��。此外����,公司也可以直接與居民簽訂合同,居民以訂閱的方式提供垃圾收集服務(wù)����。在最終付費(fèi)主體方面,美國垃圾收費(fèi)體系以使用者付費(fèi)為主��,政府主要以稅收減免�����、稅收優(yōu)惠等形式對(duì)環(huán)衛(wèi)公司提供間接補(bǔ)貼。

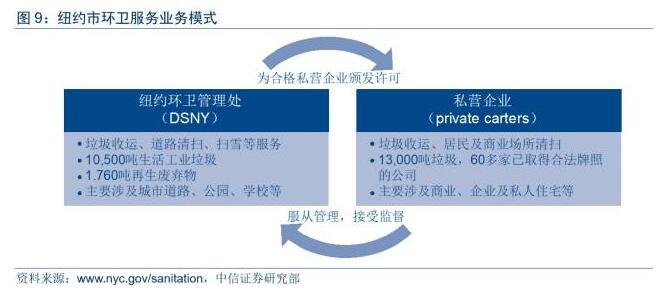

以紐約市為例�����,其環(huán)衛(wèi)服務(wù)業(yè)由政府環(huán)衛(wèi)管理處與私營垃圾運(yùn)輸公司共同運(yùn)營����,但私營公司受到環(huán)衛(wèi)管理處監(jiān)管,并要遵守相關(guān)地方規(guī)范���。紐約市環(huán)衛(wèi)管理處(DSNY)主要職責(zé)是垃圾收運(yùn)��、道路清潔和清雪����,它是世界上最大的環(huán)衛(wèi)管理處���,負(fù)責(zé)每天收運(yùn)紐約市的10,500噸生活垃圾和工業(yè)垃圾以及1,760噸再生廢棄物����。紐約市另外13,000噸垃圾由私營垃圾運(yùn)輸公司(PrivateCartingCompanies)進(jìn)行收運(yùn)�����,環(huán)衛(wèi)管理處對(duì)這些私人運(yùn)營負(fù)責(zé)行使監(jiān)督管理職責(zé)��,并發(fā)布其需要遵守的法律法規(guī)�。

另一個(gè)典型城市是舊金山。其環(huán)衛(wèi)服務(wù)業(yè)務(wù)具有兩大特色:(1)在垃圾收運(yùn)環(huán)節(jié)中加入分類和減量化措施��,可以極大地降低下游產(chǎn)業(yè)垃圾處理與再生資源利用環(huán)節(jié)的物力���、人力成本�,減輕環(huán)境壓力�����;(2)整個(gè)地區(qū)由兩家公司分別承攬環(huán)衛(wèi)業(yè)務(wù)���,形成市場(chǎng)化競(jìng)爭(zhēng)&定價(jià)機(jī)制����;舊金山市2009年頒布《垃圾強(qiáng)制分類法》����,兩家公司在提供垃圾收運(yùn)服務(wù)同時(shí)��,也需要提供分類垃圾桶�,每戶居民按照產(chǎn)生垃圾量收費(fèi)���,再生資源占比多的居民可得到收費(fèi)優(yōu)惠���,運(yùn)營企業(yè)所有收入都來自垃圾收費(fèi),而沒有政府財(cái)政的額外補(bǔ)助�����。舊金山市附近的LopezLandfill(填埋場(chǎng))距離市區(qū)約80多公里���,需要垃圾車上門收集垃圾后集中到垃圾轉(zhuǎn)運(yùn)處理中心�,進(jìn)行預(yù)處理后再由大型車輛運(yùn)往填埋場(chǎng)處理����。1921年以前,當(dāng)?shù)赜?00多家小規(guī)模的垃圾運(yùn)營公司�����,存在惡性競(jìng)爭(zhēng)、收運(yùn)效率低下���,標(biāo)準(zhǔn)難以統(tǒng)一、管理混亂等問題?�,F(xiàn)在舊金山實(shí)施公司運(yùn)營成本公示�、業(yè)務(wù)競(jìng)爭(zhēng)性取得等政策,并在運(yùn)營監(jiān)管協(xié)議中設(shè)立退出與行政接管機(jī)制���。如果企業(yè)垃圾收運(yùn)和分類沒有通過考評(píng)��,將會(huì)受到嚴(yán)重處罰�,甚至退出項(xiàng)目經(jīng)營���,由政府部門進(jìn)行接管����。

美國各州和市的收費(fèi)方法不完全相同��,很多地區(qū)的垃圾處理收費(fèi)實(shí)行垃圾投放付費(fèi)制度(PayAsYouThrow���,簡(jiǎn)稱“PAYT”)��,即市政管理部門根據(jù)居民��、商業(yè)及工業(yè)企業(yè)所投放垃圾的量�����、體積及分類程度收取相應(yīng)的垃圾處理費(fèi)�����。舊金山市自1932年以來就實(shí)行了PAYT制度���,上世紀(jì)70年代PAYT制度開始在加利福尼亞州����、密歇根州��、紐約州和華盛頓州等地區(qū)大規(guī)模推廣�,目前PAYT制度已在美國7,100以上的社區(qū)實(shí)施,被認(rèn)為是減少垃圾處理和鼓勵(lì)回收利用的最具成本效益的方法之一��。

PAYT制度通常下的定價(jià)模式有全單位定價(jià)模式����、部分單位定價(jià)及浮動(dòng)定價(jià)等三種模式��。以全單位定價(jià)的PAYT模式為例����,居民首先需要購買由當(dāng)?shù)卣y(tǒng)一印刷的標(biāo)牌�,并將標(biāo)牌粘貼到一定容量的垃圾袋上;或者根據(jù)自己產(chǎn)生垃圾量大小向政府申請(qǐng)垃圾桶���,政府根據(jù)垃圾桶大小而收費(fèi)。以夏威夷州的考艾島為例�����,該地區(qū)在2015年7月開始實(shí)行PAYT制度��,居民可以選擇兩種尺寸的垃圾桶��,一種是96加侖的垃圾桶�,每月需付費(fèi)18美元,一種是64加侖的垃圾桶��,每月需付費(fèi)10美元����,一個(gè)64加侖的車���,每月10美元。

集中度提升&產(chǎn)業(yè)鏈打通塑定價(jià)能力

定價(jià)能力體現(xiàn):

持續(xù)高于CPI的價(jià)格上漲

根據(jù)WasteBusinessJournal統(tǒng)計(jì)�,美國市政廢物管理市場(chǎng)規(guī)模自1997年的341億美元持續(xù)攀升至2013年的589億美元,期間復(fù)合增速為3.5%�,高于同期人口增速和廢物產(chǎn)生量增速。受金融危機(jī)影響����,市場(chǎng)規(guī)模自2008年的55.7億元略微下滑至2009年的53.7億元,但在2011年即恢復(fù)至金融危機(jī)前的水平����。

如前所述,自2000年以來���,美國廢物管理市場(chǎng)近年來面臨產(chǎn)廢總量增速放緩以及廢物回收力度不斷加大等不利因素沖擊�����。但是��,從2000年以來市政廢物管理市場(chǎng)規(guī)模變動(dòng)趨勢(shì)看���,行業(yè)規(guī)模維持上升趨勢(shì)�����,且增速明顯快于同期產(chǎn)廢量增速���,2000~2013年的市政廢物市場(chǎng)規(guī)模復(fù)合增速為3.14%,而同期產(chǎn)廢量增速僅為0.46%����。由此可見,廢物管理行業(yè)內(nèi)企業(yè)具有較強(qiáng)的定價(jià)能力���,通過持續(xù)提升處理費(fèi)等推動(dòng)行業(yè)規(guī)模穩(wěn)健上升,成功規(guī)避廢物產(chǎn)生量增速放緩等因素的不利影響�。

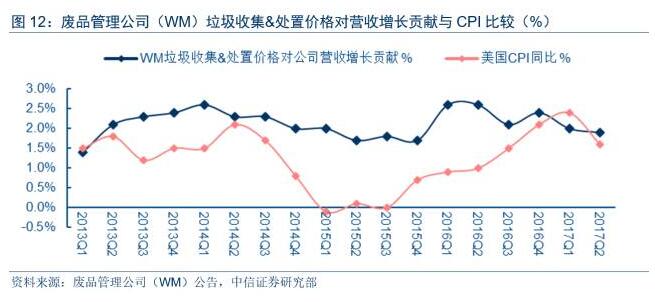

以廢品管理公司(WM)為例,2013年迄今�����,其廢物收集&處置季度均價(jià)均維持上漲態(tài)勢(shì)��,價(jià)格同比漲幅維持在1.4%~2.6%的區(qū)間之內(nèi)(季度均值為2.1%)�����;此外,除2017Q1外�����,廢品管理公司(WM)季度均價(jià)漲幅均超過同期CPI漲幅��。由此可見����,在和上游工商業(yè)客戶及地方政府的博弈中,美國市政廢物管理公司確實(shí)擁較強(qiáng)的定價(jià)能力�,能夠維持長(zhǎng)期可持續(xù)的溫和價(jià)格上漲。而行業(yè)內(nèi)企業(yè)擁有較強(qiáng)定價(jià)能力�,是維持行業(yè)健康繁榮、企業(yè)盈利能力持續(xù)攀升的重要一環(huán)�。

定價(jià)能力來源:

產(chǎn)業(yè)鏈打通及市場(chǎng)高度集中

市場(chǎng)分割和一體化是兩種常見的市政廢物管理市場(chǎng)參與模式,其中在市場(chǎng)分割模式下��,市政廢物的前端收運(yùn)和后端處置業(yè)務(wù)分別由不同市場(chǎng)參與主體完成����;而在一體化模式下,市政廢物市場(chǎng)參與企業(yè)將整個(gè)固廢產(chǎn)業(yè)鏈條打通���,業(yè)務(wù)全程參與�����。相比市場(chǎng)分割模式而言�,采用前后端一體化模式有助降低參與企業(yè)的投資、建設(shè)及運(yùn)營成本�����,具有更好的規(guī)模效應(yīng)和協(xié)同效應(yīng)�,同時(shí)也有助于提高整個(gè)城市的環(huán)境質(zhì)量,最終有利于社會(huì)公眾�����。

美國環(huán)衛(wèi)市場(chǎng)為典型的一體化模式�,相關(guān)企業(yè)在大力參與前端收集&轉(zhuǎn)運(yùn)業(yè)務(wù)同時(shí)����,后端處置及資源回收領(lǐng)域也積極布局和參與,以充分發(fā)揮協(xié)同和提升公司競(jìng)爭(zhēng)優(yōu)勢(shì)�����。從廢品管理(WM)等三家全國性市政廢物管理公司的2016年收入構(gòu)成看����,收集&轉(zhuǎn)運(yùn)業(yè)務(wù)收入分別占到三家公司2016年內(nèi)部抵消前總營業(yè)收入的63%�、75%和94%�����,后端處置分別站到合并抵消前營業(yè)收入的19%����、19%和4%。

廢品管理(WM)等美國三大環(huán)衛(wèi)龍頭公司除在前端收集及轉(zhuǎn)運(yùn)已經(jīng)牢牢樹立壟斷地位外���,多年來通過在后端處置環(huán)節(jié)的持續(xù)大力參與���,目前在填埋環(huán)節(jié)的領(lǐng)先優(yōu)勢(shì)也異常明顯。2016年���,三大環(huán)衛(wèi)公司在填埋市場(chǎng)份額占比合計(jì)高達(dá)54%���,WM、RSG及WCN在市政廢物總填埋量中占比分別為26%�、21%、7%,填埋市場(chǎng)的寡頭壟斷特征突出��。

從美國市政廢物填埋市場(chǎng)發(fā)展歷史看�����,政府在后端填埋領(lǐng)域強(qiáng)化監(jiān)管和廢物填埋的重資本屬性在提升填埋市場(chǎng)集中度以及塑造進(jìn)入壁壘等方面發(fā)揮重要作用��,并最終導(dǎo)致填埋市場(chǎng)以私營公司主導(dǎo)��,以及寡頭壟斷競(jìng)爭(zhēng)格局的出現(xiàn)�����。

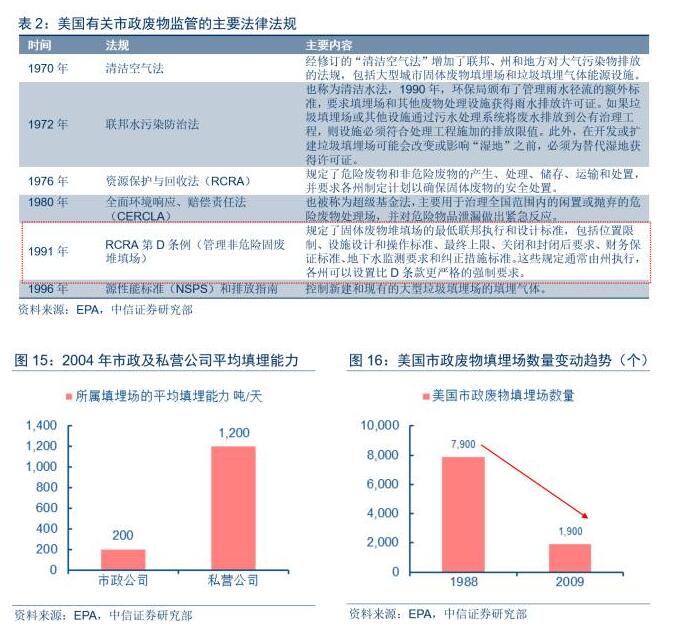

上世紀(jì)90年代���,美國市政廢物填埋場(chǎng)曾經(jīng)爆發(fā)大氣�、土壤�����、水源污染一系列環(huán)境污染問題����,導(dǎo)致居民對(duì)于社區(qū)周邊建設(shè)和運(yùn)營垃圾填埋場(chǎng)的反對(duì)聲音日益高漲。針對(duì)上述環(huán)境問題��,1991年����,專門用于監(jiān)管非危廢填埋場(chǎng)的《資源保護(hù)與回収法》D條例頒布,大幅提升了市政廢物填埋場(chǎng)的設(shè)計(jì)�、運(yùn)營及環(huán)保等標(biāo)準(zhǔn)。受此影響���,大量靠近社區(qū)或運(yùn)營不達(dá)標(biāo)的填埋場(chǎng)在上世紀(jì)90年代被迫關(guān)停�,且填埋場(chǎng)的建設(shè)和運(yùn)營成本上升明顯����。根據(jù)EPA的統(tǒng)計(jì),美國市政廢物填埋市場(chǎng)數(shù)量自1988年的7,900座下滑約75%至2009年的1,900座��,填埋場(chǎng)數(shù)量降幅明顯����。

因?yàn)榻ㄔO(shè)時(shí)間較早,政府下屬市政公司所擁有的填埋場(chǎng)普遍靠近社區(qū)�����,運(yùn)營效率不高&環(huán)保不達(dá)標(biāo)現(xiàn)象較為嚴(yán)重,導(dǎo)致其在D條例頒布后被迫大面積關(guān)停���。隨著靠近社區(qū)的老舊填埋場(chǎng)被關(guān)停�����,在偏遠(yuǎn)地區(qū)建設(shè)具有規(guī)模經(jīng)濟(jì)的大型填埋場(chǎng)受到越來越多青睞���,偏遠(yuǎn)化和大型化成為填埋市場(chǎng)發(fā)展趨勢(shì)。但政府下屬的市政公司的環(huán)衛(wèi)和填埋業(yè)務(wù)通常規(guī)模較小且基本不跨區(qū)域運(yùn)營��,因此他們?cè)谶呥h(yuǎn)地區(qū)新建大型填埋場(chǎng)的資本實(shí)力和業(yè)務(wù)基礎(chǔ)都不具備�����;此外�,從規(guī)模經(jīng)濟(jì)角度出發(fā),相比自建設(shè)施�����,中小型環(huán)衛(wèi)公司通過支付填埋費(fèi)的形式將廢物交給周邊第三方填埋場(chǎng)更節(jié)約成本�。因此,新建大型填埋場(chǎng)的工作主要有具有資金和運(yùn)營實(shí)力的大型私營企業(yè)承擔(dān)��,而小型參與者的退出導(dǎo)致填埋市場(chǎng)集中度持續(xù)提升���,最終形成私營企業(yè)主導(dǎo)市場(chǎng)以及形成寡頭壟斷格局�����。

經(jīng)過多年發(fā)展��,私營企業(yè)無論從填埋場(chǎng)數(shù)量還是規(guī)模上看�����,均在填埋市場(chǎng)中占據(jù)絕對(duì)優(yōu)勢(shì)�。從市場(chǎng)規(guī)?��??����,根據(jù)EPA統(tǒng)計(jì)����,政府下屬市政公司在填埋市場(chǎng)份額大幅下降����,市場(chǎng)份額占比已經(jīng)從早期的超過70%下降到2016年的26%���;從填埋場(chǎng)規(guī)模看�,近年來雖然仍有市政公司從事填埋業(yè)務(wù),但主要以滿足自身業(yè)務(wù)需求的小型填埋場(chǎng)為主��。根據(jù)EPA統(tǒng)計(jì)�����,即使在填埋場(chǎng)已經(jīng)普遍大型化的2004年��,市政公司所屬的填埋場(chǎng)平均填埋能力仍不倒200噸/天���,而私營企業(yè)所屬填埋場(chǎng)的平均填埋能力約為1200噸/天���。

美國市政廢物的填埋平均價(jià)格自1985年的17.8美元/噸上升至1995年的49.2美元/噸,10年間價(jià)格漲幅接近3倍�����,收費(fèi)上漲的主要原因是監(jiān)管加嚴(yán)和標(biāo)準(zhǔn)提升帶動(dòng)填埋場(chǎng)的建造和運(yùn)營成本上升明顯��,此階段是典型的成本拉動(dòng)型價(jià)格上漲。在2000年之后����,廢物填埋收費(fèi)呈現(xiàn)溫和且持續(xù)的上漲�,自2000年的43.6美元/噸溫和上漲至2013年39.8美元/噸,2000~2013年價(jià)格復(fù)合增速為1.1%����,通脹及寡頭壟斷的市場(chǎng)結(jié)構(gòu)是該階段價(jià)格上漲的重要推動(dòng)力。

廢品管理(WM)等三大龍頭公司的填埋場(chǎng)除用于填埋自身收集的市政廢物外�,也對(duì)外開放,以市場(chǎng)化價(jià)格接收外部第三方送來進(jìn)行填埋的廢物����。由于大量中小型環(huán)衛(wèi)公司所收集的廢物依賴龍頭企業(yè)的終端處置設(shè)施進(jìn)行最終處置,因此龍頭企業(yè)的競(jìng)爭(zhēng)策略對(duì)中小型環(huán)衛(wèi)公司具有較大影響力�。

類似廢品管理(WM)這類的大型市政廢物管理公司在提升前端的收集&轉(zhuǎn)運(yùn)收費(fèi)標(biāo)準(zhǔn)的同時(shí),也同時(shí)相應(yīng)提高填埋業(yè)務(wù)對(duì)外收費(fèi)標(biāo)準(zhǔn)�����,進(jìn)而影響前端中小型環(huán)衛(wèi)公司的成本結(jié)構(gòu)�,推動(dòng)中小型環(huán)衛(wèi)公司跟進(jìn)提升收集&轉(zhuǎn)運(yùn)價(jià)格。因此�����,在和上游客戶的博弈過程中,高度集中和前后端打通的市場(chǎng)結(jié)構(gòu)使得競(jìng)爭(zhēng)對(duì)手不能通過不提價(jià)戰(zhàn)略而搶占龍頭企業(yè)的環(huán)衛(wèi)市場(chǎng)份額�,并最終形成全行業(yè)廢物收集及處置價(jià)格的持續(xù)性上漲。由此可見����,在市場(chǎng)高度集中及龍頭打通產(chǎn)業(yè)鏈的市場(chǎng)結(jié)構(gòu)下,小幅高于CPI的溫和性價(jià)格上漲模式具有非常高的持續(xù)性��,最終推動(dòng)行業(yè)規(guī)模持續(xù)穩(wěn)健上升�����。

定價(jià)能力效果:

轉(zhuǎn)化為企業(yè)持續(xù)性盈利能力和優(yōu)異市場(chǎng)表現(xiàn)

美國環(huán)衛(wèi)龍頭公司的毛利率及凈資產(chǎn)收益率(ROE)等財(cái)務(wù)指標(biāo)持續(xù)表現(xiàn)突出����。在2007~2016年的過去10年中,廢品管理(WM)���、共和服務(wù)(RSG)��、廢物聯(lián)合公司(WCN)的毛利率全部維持在35%之上�,其中廢物聯(lián)合公司(WCN)長(zhǎng)期維持在40%之上。從凈資產(chǎn)收益率看�����,上述三家公司的凈資產(chǎn)收益率過去10年的均值分別為15%���、8%和8%��,其中廢品管理公司的凈資產(chǎn)收益率顯著超出其他兩家公司�,主要是因?yàn)橄啾葍蓚€(gè)競(jìng)爭(zhēng)對(duì)手�����,公司擁有更高的資產(chǎn)周轉(zhuǎn)率和財(cái)務(wù)杠桿����。

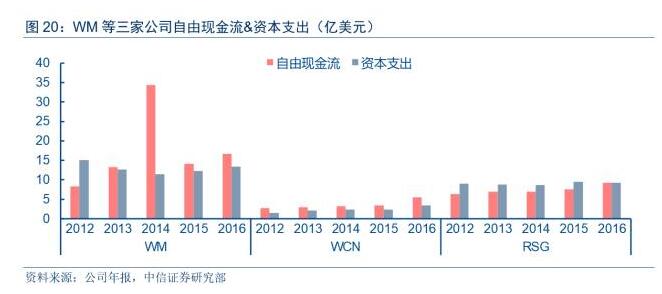

從自由現(xiàn)金流角度看���,由于環(huán)衛(wèi)龍頭公司擁有較強(qiáng)定價(jià)能以及美國環(huán)衛(wèi)行業(yè)已經(jīng)走過資本支出高峰�,目前美國環(huán)衛(wèi)龍頭公司的現(xiàn)金流創(chuàng)造能力極強(qiáng)���,造血能力突出����。三家環(huán)衛(wèi)龍頭的自由現(xiàn)金流全部為正且規(guī)模龐大,有大量現(xiàn)金可以向股東分紅���,高股息率���;此外,三家公司的自由現(xiàn)金流基本能覆蓋下一年的資本支出���,在擴(kuò)張及外延并購時(shí)基本不依賴外部融資�����。

高股息率��、不依賴外部融資和突出的定價(jià)能力對(duì)投資具有較強(qiáng)吸引力����。從公司股價(jià)相對(duì)標(biāo)普指數(shù)走勢(shì)看�����,三家環(huán)衛(wèi)龍頭股價(jià)均顯跑贏標(biāo)普500指數(shù)�����,具有較明顯的相對(duì)收益。

美國環(huán)衛(wèi)公司重資產(chǎn)運(yùn)營����,模式塑造壁壘

清掃需求較低及機(jī)械化等塑造重資本商業(yè)模式

美國環(huán)衛(wèi)公司重資本模式突出

從國內(nèi)環(huán)衛(wèi)市場(chǎng)現(xiàn)狀看,環(huán)衛(wèi)在清掃環(huán)節(jié)需要大量人工參與�,勞動(dòng)力密集程度通常較高,同時(shí)環(huán)衛(wèi)項(xiàng)目所需投資額不大且短期合同占比較高���,因此國內(nèi)環(huán)衛(wèi)公司通常輕資產(chǎn)模式運(yùn)營�����。但從美國市場(chǎng)經(jīng)驗(yàn)看,在環(huán)衛(wèi)行業(yè)發(fā)展到一定階段后��,隨著清掃業(yè)務(wù)需求逐步下降��、機(jī)械化率持續(xù)提升����、上下游產(chǎn)業(yè)鏈一體化模式打通,美國環(huán)衛(wèi)公司商業(yè)模式的開始具有典型的重資產(chǎn)特征�����。

為厘清環(huán)衛(wèi)公司的商業(yè)模式為輕資產(chǎn)還是重資產(chǎn),我們選取了總資產(chǎn)收益率(ROA)��、資產(chǎn)周轉(zhuǎn)率����、資產(chǎn)負(fù)債率、資本支出/凈利率等4個(gè)財(cái)務(wù)指標(biāo)���,將廢品管理(WM)等3家美國環(huán)衛(wèi)公司的財(cái)務(wù)比率與國際上的水務(wù)���、固廢、危廢領(lǐng)域代表公司進(jìn)行對(duì)比��,可以看出美國環(huán)衛(wèi)公司的資產(chǎn)周轉(zhuǎn)率和資產(chǎn)負(fù)債率處于行業(yè)平均水平��,資本支出/凈利潤略低于行業(yè)平均��,由此可見美國環(huán)衛(wèi)公司的重資產(chǎn)特征突出�。以資產(chǎn)周轉(zhuǎn)率為例,2016年�����,廢品管理(WM)、共和服務(wù)(RSG)�����、廢物聯(lián)合公司(WCN)三家公司的資產(chǎn)周轉(zhuǎn)率分別為0.7x�、0.5x、0.5x���,和蘇伊士��、威立雅的0.5x��、0.6x基本接近����。

勞動(dòng)密集型的清掃需求較低�����,

小型清掃公司為參與主體

目前在美國��,道路清掃業(yè)務(wù)市場(chǎng)規(guī)模相比清運(yùn)和清理而言幾乎可以忽略不計(jì)���,主要原因是美國道路清掃需求較低���,這和國內(nèi)環(huán)衛(wèi)市場(chǎng)以清掃為主的現(xiàn)狀存在顯著差異。美國亂扔垃圾是一種犯罪行為��,50個(gè)州均制定禁止亂扔垃圾的法律��,罰款范圍從科羅拉多州的20美元到馬里蘭州的30,000美元�����,且在更嚴(yán)重情況下會(huì)處以監(jiān)禁����,比如說在愛達(dá)荷州的刑期為10天,在田納西州高達(dá)6年�����。對(duì)亂扔垃圾嚴(yán)格立法導(dǎo)致美國道路較為整潔��,大多數(shù)城市的道路清掃頻率為每周一次����,部分城市甚至每個(gè)月做一次道路清掃,道路清掃的需求非常低�,相應(yīng)導(dǎo)致清掃業(yè)務(wù)市場(chǎng)規(guī)模比較小����。

在美國市政廢物市場(chǎng)���,清掃業(yè)務(wù)與收集&清運(yùn)業(yè)務(wù)通常由不同公司完成�,從事收集&轉(zhuǎn)運(yùn)業(yè)務(wù)類的公司基本不介入清掃市場(chǎng)業(yè)務(wù)�。在美國,一般有區(qū)域性的小型私營垃圾清掃公司專門從事清掃類業(yè)務(wù)�,如美國東南部最大的清掃公司SweepingCorporationofAmerica僅有85名員工,另一大型清掃公司Americansweeping也僅有50名員工��。由于政府下屬城市維修部門的設(shè)備和人員配置水平不如專業(yè)清掃公司���,通常由各州下屬的市來制定道路清掃相關(guān)規(guī)定�����,由更具成本效益的私營公司來實(shí)施清掃業(yè)務(wù)��。

專注于清掃業(yè)務(wù)的SweepingCorporationofAmerica服務(wù)范圍包括美國八個(gè)州��,業(yè)務(wù)涵蓋市郡街道清掃、國道和州際清掃��、道路施工清掃、工業(yè)&制造設(shè)施清掃�、商業(yè)和住宅清掃等領(lǐng)域,每個(gè)月清掃里程約25,000英里�����,客戶名單包括國家交通運(yùn)輸部門��、市郡公共工程部門�、大型工業(yè)設(shè)施公司和建筑公司等。截至2010年���,公司總資產(chǎn)僅為430萬美元���,2008~2010年的收入分別為930、830�����、820萬美元�,毛利分別為270、310��、320萬美元�����,與2016年收入高達(dá)136億美元的固廢處理龍頭公司W(wǎng)asteManagement相比,體量明顯不在一個(gè)數(shù)量級(jí)��,美國垃圾清掃市場(chǎng)規(guī)模明顯較小�。

高度機(jī)械化降低人工成本占比,強(qiáng)化重資產(chǎn)屬性

美國生活垃圾的清掃與收集基本實(shí)現(xiàn)完全機(jī)械化�����,由居民先行實(shí)施垃圾分類處理��,環(huán)衛(wèi)工人直接通過駕駛特制裝載車收集社區(qū)住戶附近垃圾桶內(nèi)的廢棄物�,然后將市政廢物運(yùn)往垃圾轉(zhuǎn)運(yùn)中心或者最終處理設(shè)施。以共和服務(wù)(RSG)為例�����,從員工數(shù)量和公司機(jī)械設(shè)備數(shù)量看����,RSG的員工數(shù)量和車輛數(shù)量大體維持在2:1的水平;在2011~2016年公司運(yùn)營成本構(gòu)成中���,勞動(dòng)力成本在公司運(yùn)營成本占比穩(wěn)定維持在31%~33%的區(qū)間內(nèi)�����,顯著低于國內(nèi)環(huán)衛(wèi)市場(chǎng)中的勞動(dòng)力成本占比�����。由此可見���,通過持續(xù)不斷的機(jī)械化替代,廢物管理市場(chǎng)各參與方的勞動(dòng)力成本規(guī)模和占比確實(shí)可以實(shí)現(xiàn)有效控制�����。

除人力密集型的清掃需求較低�����、行業(yè)機(jī)械化程度較高影響因素外�,企業(yè)上下游打通后后端處置為資本密集型對(duì)美國環(huán)衛(wèi)公司重資產(chǎn)商業(yè)模式的塑造也發(fā)揮了重要作用。如前所述����,廢品管理(WM)等公司在后端填埋領(lǐng)域的布局力度也比較大,而填埋場(chǎng)所需投資規(guī)模較大,重資本運(yùn)營特征明顯����。

重資本模式提升進(jìn)入門檻,

持續(xù)推動(dòng)行業(yè)整合

從海外環(huán)保行業(yè)發(fā)展經(jīng)驗(yàn)看�����,由于環(huán)?����;A(chǔ)設(shè)施所需的建設(shè)投資金額巨大��,重資本屬性抬升環(huán)保行業(yè)進(jìn)入的資金門檻���,推動(dòng)環(huán)保公司為追求規(guī)模效應(yīng)而持續(xù)外延并購���。從美國和歐洲環(huán)保行業(yè)發(fā)展經(jīng)驗(yàn)看,重資本特征帶來的自然壟斷屬性最終導(dǎo)致水��、固廢��、危廢等環(huán)保細(xì)分市場(chǎng)最終均成長(zhǎng)為自然寡頭壟斷市場(chǎng)����。

在市政廢物管理市場(chǎng)目前面臨廢物產(chǎn)生量增長(zhǎng)緩慢和資源循環(huán)利用的不利因素下�,通過外延并購也是企業(yè)提升收入和加速成長(zhǎng)的重要手段��。廢品管理(WM)等三家龍頭公司在過去幾年中持續(xù)實(shí)施外延并購���,以提升市場(chǎng)占有率和企業(yè)定價(jià)能力。從并購對(duì)象標(biāo)的類型看����,大型及小型公司、前端收集及后端處置公司等均有涉及�����。

如前所述��,即使在持續(xù)多年的并購整合之后���,目前市政公司和小型私營企業(yè)在市政廢物管理市場(chǎng)的份額分別為26%和10%�,在填埋市場(chǎng)的市場(chǎng)份額分別26%和10%���,未來仍有較大的市場(chǎng)集中度提升潛力���。

美國環(huán)衛(wèi)市場(chǎng)重點(diǎn)上市公司介紹

廢品管理(WM):

外延并購成就固廢巨頭����,規(guī)模經(jīng)濟(jì)提升運(yùn)營效率

廢品管理(WM)是北美規(guī)模最大固廢處理公司��,目前共擁有2.2萬輛垃圾收集車輛�����,4.12萬名員工�����,262個(gè)填埋場(chǎng)��,310個(gè)固廢中轉(zhuǎn)站���,120家資源回收中心和17家垃圾焚燒發(fā)電廠�,服務(wù)美國�����、加拿大和波多黎各等2,700萬戶工商業(yè)和居民客戶���。2016年����,公司營收規(guī)模為136.09億美元,凈利潤為11.82億美元�,目前市值約330億美元,是標(biāo)普500指數(shù)成分股�����。

公司主營業(yè)務(wù)包括垃圾收集�、廢品回收����、垃圾轉(zhuǎn)運(yùn)、垃圾填埋場(chǎng)以及垃圾焚燒�����,固廢上下游產(chǎn)業(yè)鏈全覆蓋�。從收入占比看,2016年��,圾收集業(yè)務(wù)占收入的54%�,其次為垃圾填埋����、轉(zhuǎn)運(yùn)�、回收等業(yè)務(wù),分別占公司當(dāng)年收入的19%���、9%和8%���。近五年來,公司收入規(guī)模穩(wěn)定在130億美元左右���,主要原因是公司堅(jiān)持價(jià)格導(dǎo)向而并非規(guī)模導(dǎo)向���,停止了部分低價(jià)合同。從凈利潤率看��,剔除2013年的異常年份后�����,公司過去10年的凈利潤率基本穩(wěn)定在8%左右�����。2013年,公司剝離焚燒發(fā)電子公司W(wǎng)heelabrator發(fā)生5.09億美元商譽(yù)減值損失和4.64億美元資產(chǎn)減值影響��,導(dǎo)致當(dāng)年凈利潤率低至0.93%����。

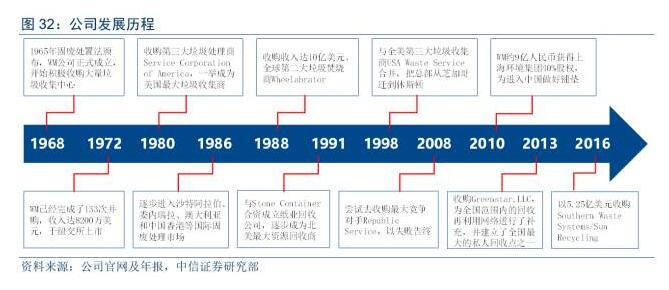

WM前身是一家芝加哥地區(qū)私人垃圾處理公司,發(fā)展初期僅有12輛拖車以及75萬美元年?duì)I業(yè)額����。1968年Buntrock和Huizenga把位于芝加哥和佛羅里達(dá)的垃圾儲(chǔ)運(yùn)資產(chǎn)進(jìn)行合并,成立WasteManagement公司�。WM成立第一年在伊利諾伊、威斯康辛和弗羅里達(dá)州共產(chǎn)生550萬美元收入��,并于1971年在紐交所上市�,行業(yè)快速成長(zhǎng)以及公司業(yè)務(wù)發(fā)展獲得充足資金����,推動(dòng)公司業(yè)務(wù)步入高速成長(zhǎng)期,1971~1980年收入復(fù)合增速達(dá)到48%���,凈利潤率達(dá)到10%�����。

上市之后����,公司持續(xù)開啟一系列收購,僅在在上市后一年半內(nèi)就完成75起并購�。1998年,公司與全美第三大垃圾收集企業(yè)USAWasteService合并����,2008年公司出價(jià)62億美金欲收購全美第二大固廢處理企業(yè)RepublicService,但最終沒有獲得成功����。在立足美國的基礎(chǔ)上,WM也在1975~1989年逐步進(jìn)入沙特阿拉伯�、阿根廷、澳大利亞�����、委內(nèi)瑞拉和中國香港等地區(qū)����,從事市政垃圾處理。1984年公司收購ServicesCorporationofAmercia�,收入規(guī)模從10億美元增加到12億美元����,一舉成為美國最大固廢處理公司��。

總結(jié)而言�����,美國經(jīng)濟(jì)高速增長(zhǎng)導(dǎo)致固廢產(chǎn)生量和處理需求增加�,而美國政府固廢法律和標(biāo)準(zhǔn)不斷完善,推動(dòng)固廢產(chǎn)業(yè)并購整合�。WM通過一系列并購不斷成長(zhǎng),才有了今日固廢巨頭和環(huán)保市值第一股��。

共和服務(wù)(RSG):

垃圾收集貢獻(xiàn)主要營收��,內(nèi)生外延雙輪驅(qū)動(dòng)

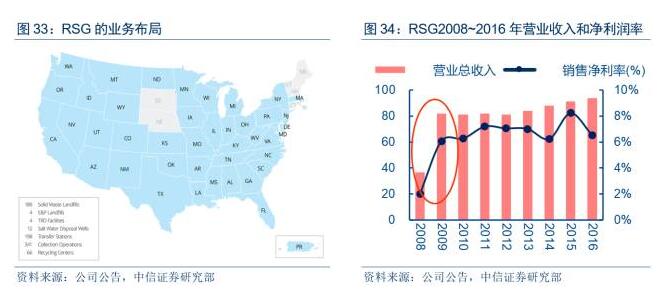

根據(jù)收入規(guī)模計(jì)算�,共和服務(wù)(RSG)是美國第二大固廢公司,業(yè)務(wù)基本覆蓋美國全境��。截至2016年底���,RSG在美國39個(gè)州經(jīng)營333個(gè)收集點(diǎn),204個(gè)轉(zhuǎn)移站�,192個(gè)活性填埋場(chǎng)���,64個(gè)回收中心,7個(gè)回收和處置設(shè)施以及10個(gè)鹽水處理井��,71個(gè)氣體填埋和可再生能源項(xiàng)目���。2016年公司實(shí)現(xiàn)營業(yè)收入93.88億美元����,凈利潤2.47億美元����。

1981年,公司前身RepublicIndustry作為垃圾處理公司成立�����;1998年�����,RepublicIndustry將共和國服務(wù)公司(RSG)分拆上市����;2008年6月����,RSG以61億美元的股票收購其較大的競(jìng)爭(zhēng)對(duì)手AlliedWasteIndustries����,一舉成為美國第二大廢物管理公司。大體量并購?fù)苿?dòng)公司營業(yè)收入從2008年的36.85億美元上升到2009年的81.99億美元��,同比上升122.49%��;凈利潤從2008年的0.74億美元上升到2009年的4.95億美元����,同比上升570.73%��。

近年來�����,公司依靠?jī)?nèi)生增長(zhǎng)和外延驅(qū)動(dòng)雙輪驅(qū)動(dòng)�,營業(yè)收入穩(wěn)步提升,2013-2016年年均復(fù)合增長(zhǎng)率達(dá)3.7%�����,推動(dòng)營業(yè)收入穩(wěn)健增長(zhǎng)的動(dòng)力來自于垃圾收集&處理量和垃圾收集&處理費(fèi)用的共同提升����。內(nèi)生增長(zhǎng)方面,公司聚焦垃圾數(shù)量增長(zhǎng)��、價(jià)格上漲��、回收能力擴(kuò)大��、基礎(chǔ)設(shè)施發(fā)展�,外延主要依靠收購和公私合作伙伴關(guān)系,收購私營固廢和回收公司�����,補(bǔ)充公司現(xiàn)有的業(yè)務(wù)平臺(tái)����。

公司當(dāng)前業(yè)務(wù)涵蓋市政固體廢物收集、轉(zhuǎn)移�����、處置、回收服務(wù)�,其中垃圾收集業(yè)務(wù)占比高達(dá)76%,填埋�����、轉(zhuǎn)運(yùn)及E&P廢物服務(wù)在收入總占比相對(duì)較小�。從收集業(yè)務(wù)中各類客戶類型看,公司31%的收入來自住宅垃圾收集服務(wù)�,40%來自商業(yè)服務(wù),28%來自工業(yè)收集服務(wù)����。在住宅垃圾收集業(yè)務(wù)中,公司在路邊收集廢物運(yùn)輸?shù)睫D(zhuǎn)運(yùn)站�����,或直接運(yùn)輸?shù)嚼盥駡?chǎng)或回收中心��。

廢物聯(lián)合公司(WCN):

瞄準(zhǔn)利基市場(chǎng)��,巨頭合并加速前行

從收入規(guī)??矗瑥U物聯(lián)合公司(WCN)是北美第三大固體廢物服務(wù)公司���,也是北美領(lǐng)先的油田廢物處理公司���,在美國和加拿大提供垃圾收集、轉(zhuǎn)運(yùn)��、處置和回收服務(wù)��。截至2016年末���,公司經(jīng)營261個(gè)固體廢物收集操作網(wǎng)絡(luò)�,135個(gè)轉(zhuǎn)運(yùn)站���,7個(gè)聯(lián)運(yùn)設(shè)施���,71個(gè)回收中心,93個(gè)垃圾填埋場(chǎng)�����,22個(gè)E&P液體廢物注入井和17個(gè)E&P廢物處理和采油設(shè)施�����。客戶涵蓋美國40個(gè)州和加拿大5個(gè)省份的住宅�����、商業(yè)�����、工業(yè)和E&P客戶���。2016年公司實(shí)現(xiàn)營業(yè)收入33.76億美元�,凈利潤2.47億美元���。

公司成立于1997年�����,后迅速擴(kuò)張���,在成立約一年之內(nèi)就成功上市(1998年5月)。2016年WCN與ProgressiveWaste合并�,交易金額達(dá)78.15億美元,ProgressiveWaste是北美最大的全方位服務(wù)廢物管理公司之一���,為美國14個(gè)州和哥倫比亞特區(qū)的商業(yè)����、工業(yè)、市政和住宅客戶提供生活垃圾回收和處理服務(wù)���。WCN和ProgressiveWaste在業(yè)務(wù)和區(qū)域上形成互補(bǔ),此次收購給公司帶來了垂直整合�,合并后的公司在北美形成了固體廢物運(yùn)營綜合網(wǎng)絡(luò),有效鞏固和加強(qiáng)公司的行業(yè)地位����。

2012-2015年公司營業(yè)收入穩(wěn)定在20億元左右,2016年由于合并ProgressiveWaste營收規(guī)模增長(zhǎng)到33.76億美元���。公司銷售凈利率穩(wěn)步增長(zhǎng)���,得益于公司良好的成本控制和差異化競(jìng)爭(zhēng)策略,相比廢品管理(WM)和共和服務(wù)(RSG)����,廢物聯(lián)合公司(WCN)即專注于二級(jí)市場(chǎng)和單獨(dú)市場(chǎng)。公司避免競(jìng)爭(zhēng)激烈的城市市場(chǎng)��,通過排他性協(xié)議、垂直整合和資產(chǎn)定位獲取高份額的市場(chǎng)����。如在利基市場(chǎng)E&P廢物處理業(yè)務(wù)中,公司將目標(biāo)定在村鎮(zhèn)市場(chǎng)�����,鑒于現(xiàn)有的第三方廢物處置替代品的能力有限�,在某些農(nóng)村市場(chǎng)的先占優(yōu)勢(shì)可能會(huì)改善公司的市場(chǎng)定位和財(cái)務(wù)回報(bào)。

環(huán)衛(wèi)市場(chǎng)化&模式創(chuàng)新提速��,

國內(nèi)輕資產(chǎn)模式升級(jí)在即

環(huán)衛(wèi)市場(chǎng)化加速推進(jìn)��,

千億空間靜候釋放

政策持續(xù)驅(qū)動(dòng)環(huán)衛(wèi)市場(chǎng)化進(jìn)程

環(huán)衛(wèi)服務(wù)業(yè)在國內(nèi)的國民經(jīng)濟(jì)行業(yè)分類中屬于公共設(shè)施管理業(yè)�,主要包括以下三個(gè)方面:一、環(huán)境衛(wèi)生管理:指城鄉(xiāng)生活垃圾�、糞便等的收集、運(yùn)輸��、處理處置����,道路的清掃保潔,公共廁所清潔等��;二、城鄉(xiāng)市容管理:指對(duì)城鄉(xiāng)戶外標(biāo)志�����、材料堆放等的清理活動(dòng)���;三�、綠化管理:指對(duì)城市綠地的養(yǎng)護(hù)和管理活動(dòng)。

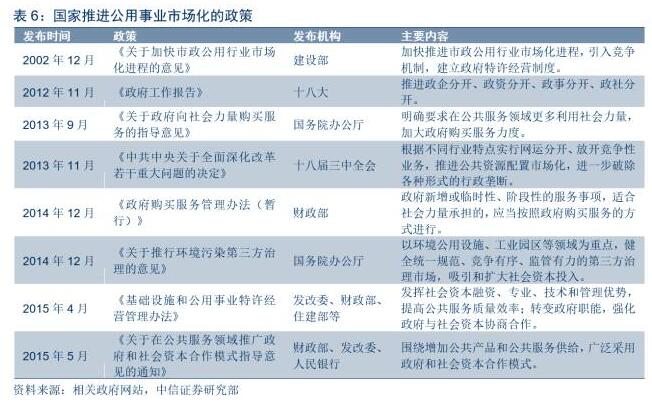

2003年以前,我國環(huán)衛(wèi)行業(yè)一直是由各個(gè)地區(qū)環(huán)衛(wèi)局��、環(huán)衛(wèi)處等政府部門或行政事業(yè)單位進(jìn)行管理�����。在這種管理體制下�����,不參與市場(chǎng)競(jìng)爭(zhēng)����、效率低下、監(jiān)管缺位等引發(fā)一系列問題���,同時(shí)也給地方財(cái)政造成一定的財(cái)政負(fù)擔(dān)�。隨著我國城鎮(zhèn)化進(jìn)程加速,環(huán)衛(wèi)需求也急劇增加����,人們對(duì)環(huán)境衛(wèi)生質(zhì)量要求也在不斷提高,因此單靠政府力量來發(fā)展環(huán)衛(wèi)服務(wù)業(yè)就顯得力不從心����。由此可見,在環(huán)衛(wèi)服務(wù)業(yè)中引入社會(huì)資本投資�,采取市場(chǎng)化競(jìng)爭(zhēng)機(jī)制,可以更好提升環(huán)衛(wèi)服務(wù)業(yè)效率和質(zhì)量���,減輕政府財(cái)政負(fù)擔(dān)���,形成競(jìng)爭(zhēng)性、市場(chǎng)化的環(huán)衛(wèi)服務(wù)新格局���。

近年來��,國家出臺(tái)一系列相關(guān)政策��,構(gòu)建公用事業(yè)市場(chǎng)化框架����。一是推進(jìn)政企分開、政事分開��,簡(jiǎn)政放權(quán)�����;二是加快推進(jìn)市政公用事業(yè)的市場(chǎng)化進(jìn)程��,引入競(jìng)爭(zhēng)機(jī)制�����,推廣政府和社會(huì)資本合作模式��,由政府授權(quán)特許經(jīng)營�,加大政府購買服務(wù)力度�。在此基礎(chǔ)上,各個(gè)地方也出臺(tái)多項(xiàng)在公用事業(yè)領(lǐng)域引進(jìn)社會(huì)資本投資的政策�,要求當(dāng)?shù)丨h(huán)衛(wèi)監(jiān)管部門從“管干一體”轉(zhuǎn)型為專業(yè)監(jiān)督管理組織,將環(huán)衛(wèi)服務(wù)項(xiàng)目向社會(huì)公開招投標(biāo)�,進(jìn)行市場(chǎng)化運(yùn)作,在服從管理機(jī)構(gòu)調(diào)度的前提下,自負(fù)盈虧��。這一系列舉措核心是避免政府成為單一投資主體���,實(shí)行政府和社會(huì)資本的合作模式���,使得環(huán)衛(wèi)服務(wù)業(yè)走向市場(chǎng)化之路。

環(huán)衛(wèi)市場(chǎng)千億空間����,長(zhǎng)期成長(zhǎng)可期

在當(dāng)前階段,國內(nèi)環(huán)衛(wèi)服務(wù)市場(chǎng)主要分為道路清掃保潔�、垃圾清運(yùn)和公廁維護(hù)保潔三部分。根據(jù)測(cè)算���,我們預(yù)計(jì)2017年我國環(huán)衛(wèi)市場(chǎng)規(guī)模為1,513億元����,其中清掃�����、清運(yùn)及公廁維護(hù)的市場(chǎng)規(guī)模分別為1,085�����、247、181億元�����;且我們預(yù)計(jì)環(huán)衛(wèi)市場(chǎng)規(guī)模在2020年將進(jìn)一步增加至1,964億元����,2017~2019市場(chǎng)復(fù)合增速為9.1%。我們測(cè)算的基本假設(shè)如下:

目前城市道路年清掃市場(chǎng)價(jià)格普遍在8~12元/平方米���,假設(shè)2015年國內(nèi)清掃均價(jià)為9元平方米�����;清運(yùn)均價(jià)普遍在70~90元/噸��,假設(shè)2015年國內(nèi)清運(yùn)均價(jià)為80元/噸����;國內(nèi)公廁維護(hù)價(jià)格普遍在8~12萬區(qū)間內(nèi)���,假設(shè)2015年國內(nèi)公廁年維護(hù)均價(jià)為10萬元;我們假設(shè)清掃、清運(yùn)及公廁維護(hù)價(jià)格的年均漲幅為3%�����,和通脹水平基本接近�����;

我們假設(shè)城市清掃面積增速在2015年基礎(chǔ)上穩(wěn)步小幅回落��,而縣城清掃業(yè)務(wù)隨著機(jī)械化率提升而維持在較高增速����;同時(shí)我們假設(shè)城市垃圾清運(yùn)量未來維持在7%左右的增速,而縣城垃圾清運(yùn)量維持在4%增速����;

我們假設(shè)城市公廁數(shù)量未來增速維持在1.5%,縣城公廁數(shù)量的未來增速維持在2%�����,和兩者近期實(shí)際增速基本接近��;

從市場(chǎng)規(guī)模和市場(chǎng)化程度的國際比較看�����,國內(nèi)環(huán)衛(wèi)市場(chǎng)擴(kuò)容潛力充分,2016年的美國市政廢物管理市場(chǎng)規(guī)模高達(dá)4,080億元(600億美元)��,是同期國內(nèi)市場(chǎng)規(guī)模的近3倍��。對(duì)于從事環(huán)衛(wèi)業(yè)務(wù)的公司而言��,除享受行業(yè)整體高單位數(shù)增長(zhǎng)的成長(zhǎng)擴(kuò)容潛力外�,更大的成長(zhǎng)紅利在于市場(chǎng)化加速推進(jìn)帶來的訂單轉(zhuǎn)移。從市場(chǎng)化程度看�����,目前美國市政廢物管理市場(chǎng)的市場(chǎng)化率為78.0%��,私營企業(yè)在市場(chǎng)影響力和占有率等方面中擁有支配地位���;而根據(jù)我們的測(cè)算�����,目前我國市政廢物管理市場(chǎng)(環(huán)衛(wèi)+最終處置)的市場(chǎng)化率僅為24.6%�����,其中我們估計(jì)環(huán)衛(wèi)的市場(chǎng)化率約為20%�����,和美國市場(chǎng)差距甚遠(yuǎn)�����?����;诖?��,市場(chǎng)化率差異蘊(yùn)含龐大的市場(chǎng)化加速推進(jìn)帶來的訂單轉(zhuǎn)移釋放機(jī)遇。

資本加速涌入����,行業(yè)跑馬圈地正式開啟

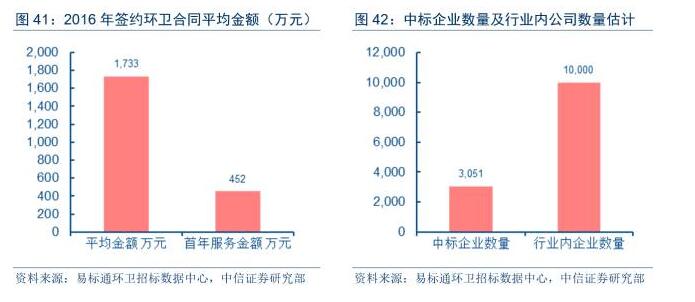

目前國內(nèi)環(huán)衛(wèi)市場(chǎng)參與企業(yè)數(shù)量多,合同規(guī)模小�,環(huán)衛(wèi)市場(chǎng)高度分散。根據(jù)易標(biāo)通環(huán)衛(wèi)招標(biāo)數(shù)據(jù)中心發(fā)布的《2016年全國環(huán)衛(wèi)服務(wù)環(huán)衛(wèi)招標(biāo)市場(chǎng)年報(bào)》�����,目前全國相對(duì)活躍的環(huán)衛(wèi)企業(yè)約有10,000家左右。2016年�,全國共有3,234家企業(yè)中標(biāo)環(huán)衛(wèi)項(xiàng)目,全國各地共發(fā)布環(huán)衛(wèi)招標(biāo)項(xiàng)目5,497個(gè)��,按照中標(biāo)企業(yè)數(shù)量計(jì)算����,平均每家企業(yè)中標(biāo)項(xiàng)目數(shù)量為1.7個(gè)。此外�,從合同規(guī)模看��,2016年�,全國各地新簽環(huán)衛(wèi)服務(wù)合同總金額為861億元,平均每個(gè)項(xiàng)目的合同金額為1,733萬元�����;新簽項(xiàng)目的首年服務(wù)總金額為224億元��,平均每個(gè)項(xiàng)目的首年服務(wù)金額為452萬元�,項(xiàng)目規(guī)模明顯偏小。

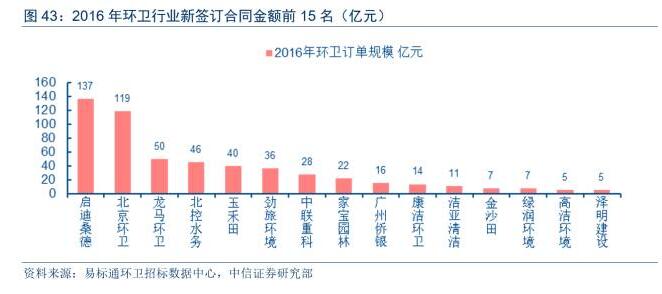

盡管參與企業(yè)眾多���,但隨著資本快速進(jìn)入����,龍頭企業(yè)開始快速跑馬圈地,環(huán)衛(wèi)市場(chǎng)訂單逐步在向具有資金&資源&管理的優(yōu)勢(shì)企業(yè)集中���。根據(jù)易標(biāo)通環(huán)衛(wèi)招標(biāo)數(shù)據(jù)中心統(tǒng)計(jì)數(shù)據(jù),按照合同規(guī)模排名����,2016年國內(nèi)環(huán)衛(wèi)市場(chǎng)簽約規(guī)模前5名企業(yè)為啟迪桑德、北京環(huán)衛(wèi)�、龍馬環(huán)衛(wèi)、北控水務(wù)����、玉禾田等,簽約合同規(guī)模分別為137�、119、50�����、46�、40億元。2016年前15名企業(yè)的合同簽約規(guī)模合計(jì)為542億元�����,占全國新簽環(huán)衛(wèi)服務(wù)合同總規(guī)模的62.9%。

從環(huán)衛(wèi)市場(chǎng)參與主體看��,目前環(huán)衛(wèi)市場(chǎng)可以劃分為傳統(tǒng)民營環(huán)衛(wèi)公司��、延伸業(yè)務(wù)產(chǎn)業(yè)鏈進(jìn)入的上市公司���、地方政府下屬區(qū)域國企等三類參與者����。

傳統(tǒng)民營環(huán)衛(wèi)公司:在環(huán)衛(wèi)市場(chǎng)已經(jīng)深耕多年�����,以區(qū)域性布局為主��。玉禾田���、新安潔�����、僑銀環(huán)保等公司在業(yè)內(nèi)起步較早����,目前已經(jīng)具備一定行業(yè)知名度和品牌影響力,但普遍缺乏政府資源和融資實(shí)力是該類公司進(jìn)一步成長(zhǎng)為全國性環(huán)衛(wèi)龍頭的重大制約��。

延伸業(yè)務(wù)鏈條進(jìn)入環(huán)衛(wèi)的上市公司:在品牌影響力和融資實(shí)力突出����,全國性布局環(huán)衛(wèi)市場(chǎng)���,上下游資源整合能力突出��。啟迪桑德�����、中國天楹等固廢處理公司通過業(yè)務(wù)從廢物末端處置向前端收運(yùn)延伸而切入環(huán)衛(wèi)市場(chǎng)���,而龍馬環(huán)衛(wèi)、中聯(lián)重科(目前環(huán)衛(wèi)資產(chǎn)已剝離)等公司通過上游環(huán)衛(wèi)設(shè)備銷售為入口向下游環(huán)衛(wèi)運(yùn)營業(yè)務(wù)延伸�;對(duì)于北控水務(wù)(H)等有志于打造環(huán)境綜合服務(wù)商的企業(yè)而言,目前也在積極布局環(huán)衛(wèi)市場(chǎng)�����。

區(qū)域性國企公司:政府資源密切,主要依托當(dāng)?shù)卣P(guān)系開展業(yè)務(wù)��,在當(dāng)?shù)丨h(huán)衛(wèi)市場(chǎng)中占據(jù)主導(dǎo)地位�,但市場(chǎng)化程度、管理效率和跨區(qū)域運(yùn)營能力等方面能力偏弱�����。不過���,部分在機(jī)制及活力等方面表現(xiàn)突出的區(qū)域性國企未來進(jìn)一步成長(zhǎng)潛力也比較充沛���,以北京市國資委下屬的北京環(huán)衛(wèi)等為典型代表。

從品牌���、客戶資源�����、資金實(shí)力等角度看�,上市公司相較于前兩類公司更加有競(jìng)爭(zhēng)力�。這些公司往往從環(huán)衛(wèi)裝備制造�、固廢處理�、垃圾收運(yùn)等業(yè)務(wù)起家,在國家不斷推進(jìn)環(huán)衛(wèi)市場(chǎng)化的進(jìn)程中積極開展環(huán)衛(wèi)業(yè)務(wù)���。在開展環(huán)衛(wèi)業(yè)務(wù)的過程中�,垃圾處理企業(yè)及環(huán)衛(wèi)設(shè)備制造企業(yè)�,在客戶資源及資金實(shí)力上突出,且具有較強(qiáng)的項(xiàng)目管理經(jīng)驗(yàn)�����,轉(zhuǎn)型難度較小�����。

輕資產(chǎn)模式升級(jí)在即�,

助力行業(yè)集中度提升

人口紅利優(yōu)勢(shì)不再����,提升機(jī)械化勢(shì)在必行

目前國內(nèi)環(huán)衛(wèi)行業(yè)的勞動(dòng)力密度程度高且勞動(dòng)力老齡化問題突出。環(huán)衛(wèi)服務(wù)業(yè)很多從業(yè)人員已經(jīng)超過退休年齡�。從玉禾田和新安潔兩家環(huán)衛(wèi)公司職工年齡統(tǒng)計(jì)可以看到,40歲以上員工占大部分���,其中51歲以上比例也不小�����。如果只對(duì)環(huán)衛(wèi)一線員工進(jìn)行統(tǒng)計(jì)�����,老齡員工占比會(huì)進(jìn)一步提升���。向前看���,老齡化未來會(huì)隨著人口紅利的喪失會(huì)變得更加突出。

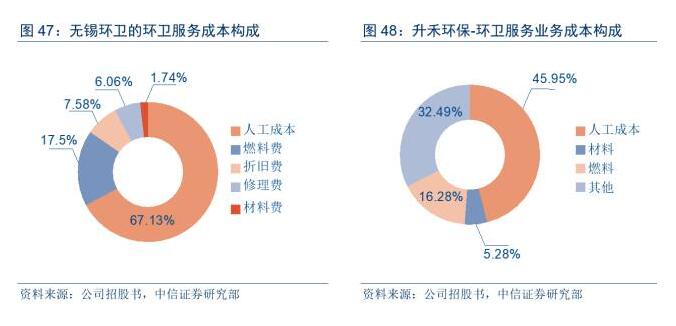

從成本構(gòu)成看�,環(huán)衛(wèi)服務(wù)項(xiàng)目成本主要由環(huán)衛(wèi)職工薪酬、保險(xiǎn)等人工成本�、環(huán)衛(wèi)車輛等環(huán)衛(wèi)設(shè)備燃料成本、設(shè)備折舊��、設(shè)備維修費(fèi)等部分組成�,勞動(dòng)力高度密集導(dǎo)致人工成本占比最大,目前普遍占到環(huán)衛(wèi)運(yùn)營成本的60%~70%�。

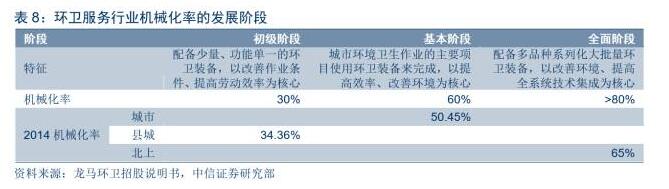

中國目前正處于快速老齡化階段,老齡化時(shí)代到來必然伴隨著勞動(dòng)力短缺���,環(huán)衛(wèi)服務(wù)領(lǐng)域可能出現(xiàn)從業(yè)人員后繼乏人的情況��。因此�����,環(huán)衛(wèi)行業(yè)要保持快速健康發(fā)展�,就要提高機(jī)械化率,盡快步入全面環(huán)保裝備階段����,著力推廣應(yīng)用中高端環(huán)保設(shè)備,科學(xué)配置��,提高機(jī)械使用效率���,最大程度緩解從業(yè)人員短缺壓力��。

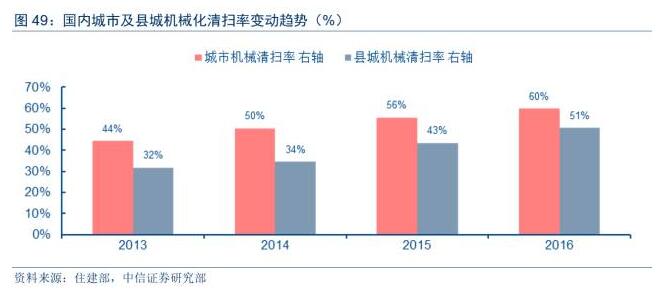

從國內(nèi)機(jī)械化率變動(dòng)趨勢(shì)看,近年來持續(xù)處于快速提升趨勢(shì)中��,其中城市機(jī)械化清掃率從2013年的44%提升至2016年的60%�����,縣城機(jī)械化清掃率從2013年的32%提升至2016年的51%,2013~2016年平均分別提升5個(gè)及6個(gè)百分點(diǎn)�。參考海外環(huán)衛(wèi)全部機(jī)械化作業(yè)的發(fā)展經(jīng)驗(yàn),國內(nèi)機(jī)械化率提升仍有較大提升空間����。

輕資產(chǎn)模式或?qū)⒅鸩缴?jí)到重資產(chǎn)模式

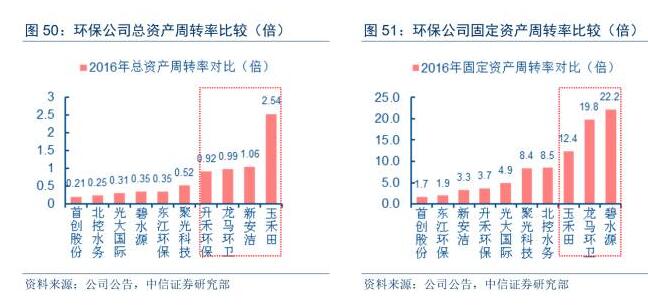

從總資產(chǎn)周轉(zhuǎn)率及固定資產(chǎn)周轉(zhuǎn)率對(duì)比可以看出,相對(duì)水務(wù)�����、垃圾發(fā)電��、危廢等細(xì)分市場(chǎng)的運(yùn)營類環(huán)保公司而言����,環(huán)衛(wèi)運(yùn)營公司在上述比率上明顯較高。國內(nèi)環(huán)衛(wèi)合同期限普遍較短遏制環(huán)衛(wèi)公司投資意愿�����、機(jī)械化率不高���、產(chǎn)業(yè)鏈前后端沒有打通等原因是造成環(huán)衛(wèi)公司目前普遍以輕資產(chǎn)模式運(yùn)營的關(guān)鍵原因���。

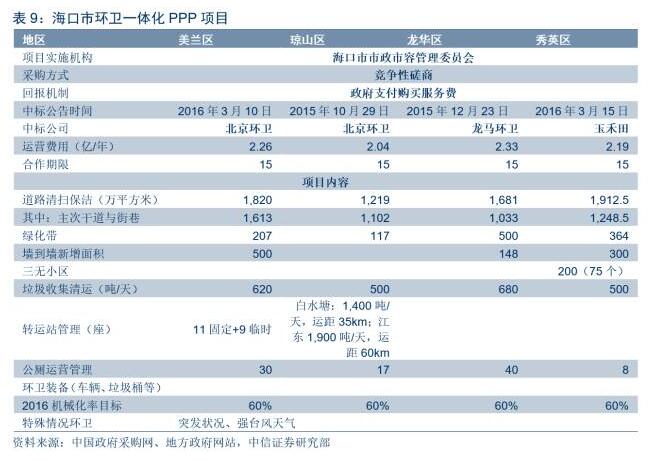

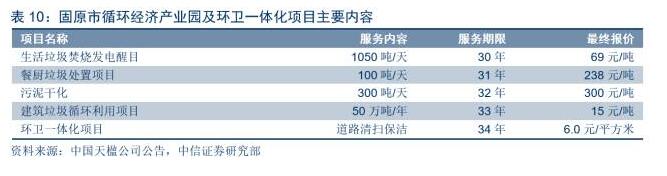

在國家及地方一系列環(huán)衛(wèi)市場(chǎng)化政策推動(dòng)下�����,環(huán)衛(wèi)服務(wù)業(yè)市場(chǎng)化項(xiàng)目規(guī)模迅速擴(kuò)大��。目前已有許多以PPP模式運(yùn)營的環(huán)衛(wèi)項(xiàng)目完成招標(biāo)��。在招標(biāo)時(shí)���,一種模式為環(huán)衛(wèi)一體化的整體處理項(xiàng)目,包含道路清掃�����、垃圾清運(yùn)�����、公廁維護(hù)等分項(xiàng)的項(xiàng)目����;除上述模式外,將環(huán)衛(wèi)與后端垃圾焚燒發(fā)電�、餐廚及污泥處置等項(xiàng)目綜合打包也開始變得頻繁起來�。其中?�?诃h(huán)衛(wèi)一體化PPP項(xiàng)目以及固原市循環(huán)經(jīng)濟(jì)產(chǎn)業(yè)園及環(huán)衛(wèi)一體化項(xiàng)目分別為上述模式的典型案例�����。

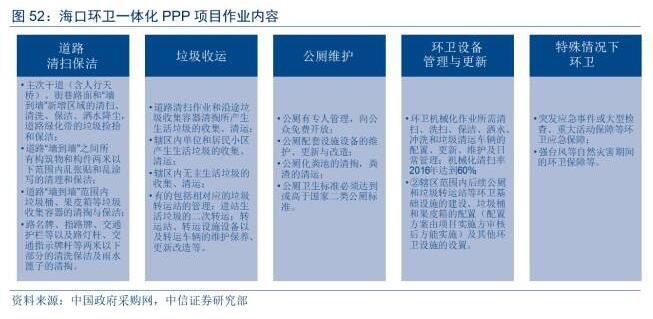

在??诃h(huán)衛(wèi)一體化PPP項(xiàng)目中��,該項(xiàng)目由?��?谑惺姓腥莨芾砦瘑T會(huì)負(fù)責(zé)項(xiàng)目實(shí)施�,在四個(gè)區(qū)以競(jìng)爭(zhēng)性磋商方式進(jìn)行招標(biāo)����,招標(biāo)文件對(duì)項(xiàng)目作業(yè)范圍與具體職責(zé)進(jìn)行詳細(xì)規(guī)定,涉及到環(huán)衛(wèi)服務(wù)各個(gè)領(lǐng)域�,并按照《海口市環(huán)境衛(wèi)生作業(yè)質(zhì)量標(biāo)準(zhǔn)及考核辦法》及其他相關(guān)規(guī)定進(jìn)行考核�。

在固原市循環(huán)經(jīng)濟(jì)產(chǎn)業(yè)園及環(huán)衛(wèi)一體化項(xiàng)目中,涵蓋生活垃圾焚燒�、餐廚、污泥��、建筑垃圾、環(huán)衛(wèi)等固廢全產(chǎn)業(yè)鏈��,項(xiàng)目投資規(guī)模龐大�����,對(duì)企業(yè)的技術(shù)實(shí)力及管理能力提出較高挑戰(zhàn)����,小型環(huán)衛(wèi)公司沒有承接該類項(xiàng)目所必須的能力。從目前環(huán)衛(wèi)項(xiàng)目釋放情況看����,包含后端處置的環(huán)衛(wèi)項(xiàng)目正在變得頻繁,資本壁壘上升�����,客觀有利于行業(yè)集中度提升�����。

由此可見����,隨著地方政府對(duì)環(huán)衛(wèi)的需求從政府購買服務(wù)升級(jí)至PPP模式,且國內(nèi)環(huán)衛(wèi)上下游產(chǎn)業(yè)鏈正在逐步打通,伴隨著行業(yè)機(jī)械化率快速提升���,國內(nèi)環(huán)衛(wèi)公司的商業(yè)模式將逐步變重。而且從海外經(jīng)驗(yàn)看���,環(huán)衛(wèi)公司以重資產(chǎn)模式運(yùn)營是行業(yè)發(fā)展大勢(shì)所趨�����,國內(nèi)環(huán)衛(wèi)公司需要對(duì)模式升級(jí)盡早作出相應(yīng)準(zhǔn)備�,以適應(yīng)未來行業(yè)變化趨勢(shì)�。

財(cái)政補(bǔ)貼成分較大,

使用者付費(fèi)制度需健全

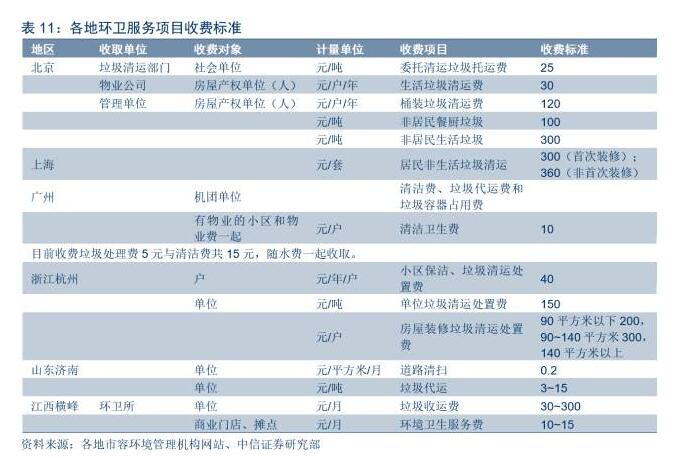

目前市場(chǎng)上環(huán)衛(wèi)服務(wù)市場(chǎng)化項(xiàng)目回報(bào)機(jī)制大多是政府支付購買服務(wù)費(fèi)���,政府能否及時(shí)足額地按照合同標(biāo)準(zhǔn)支付環(huán)衛(wèi)服務(wù)費(fèi)就成為保證環(huán)衛(wèi)服務(wù)項(xiàng)目收益的重要一環(huán)��。從全國范圍內(nèi)來看�,道路清掃保潔和垃圾清運(yùn)兩項(xiàng)主要業(yè)務(wù)的付費(fèi)并沒有統(tǒng)一標(biāo)準(zhǔn)��。對(duì)于道路清掃保潔服務(wù)�����,山東濟(jì)南象征性規(guī)定收費(fèi)標(biāo)準(zhǔn)為0.2元/平方米,絕大多數(shù)地區(qū)并不針對(duì)這一項(xiàng)目對(duì)普通居民進(jìn)行收費(fèi)��。

而對(duì)于垃圾清運(yùn)項(xiàng)目�,部分地區(qū)沒有對(duì)此項(xiàng)進(jìn)行相關(guān)收費(fèi)規(guī)定,而僅針對(duì)從市政垃圾轉(zhuǎn)運(yùn)站到后續(xù)處理的過程收取垃圾處理費(fèi)�。根據(jù)收費(fèi)對(duì)象不同以及是否為生活垃圾,收費(fèi)標(biāo)準(zhǔn)也有所不同��。以北京市為例��,其收取生活垃圾清運(yùn)費(fèi)標(biāo)準(zhǔn)為30元/戶/年�����,遠(yuǎn)遠(yuǎn)低于垃圾清運(yùn)75元/噸的市場(chǎng)價(jià)格���,多余部分主要靠財(cái)政補(bǔ)貼為主�����;而且垃圾清運(yùn)費(fèi)的收取存在難度�����,廣州因?yàn)槎鄳羟防U費(fèi)用��,考慮試行隨水費(fèi)一起征收的辦法來提高繳費(fèi)居民比例���,差額部分仍需政府財(cái)政投入來保證環(huán)衛(wèi)服務(wù)項(xiàng)目正常運(yùn)轉(zhuǎn)��。

從上可以看出�����,國內(nèi)在環(huán)衛(wèi)領(lǐng)域的使用者付費(fèi)制度建設(shè)仍處于起步階段,道路清掃保潔服務(wù)及生活垃圾清運(yùn)費(fèi)標(biāo)準(zhǔn)較低��,需要大量財(cái)政補(bǔ)貼以維持行業(yè)運(yùn)轉(zhuǎn)���。從海外經(jīng)驗(yàn)看�,未來國內(nèi)需要完善使用者付費(fèi)制度�,以減輕政府支付壓力和構(gòu)建健康有序的行業(yè)發(fā)展體系。

分析:

圈地運(yùn)動(dòng)階段�,資源優(yōu)勢(shì)龍頭占先

聚焦能抓住訂單釋放機(jī)遇的資源優(yōu)勢(shì)企業(yè)

從國際比較角度看,國內(nèi)廢物管理市場(chǎng)雖然已經(jīng)具備相當(dāng)體量��,但未來仍具備巨大成長(zhǎng)空間(美國市場(chǎng)約4,000億元VS國內(nèi)約1,500億元)�����;環(huán)衛(wèi)市場(chǎng)化是必然之路(美國市場(chǎng)化率78.0%VS國內(nèi)約20%),在此過程中蘊(yùn)含巨大訂單轉(zhuǎn)移釋放機(jī)遇���。我們預(yù)計(jì)環(huán)衛(wèi)市場(chǎng)規(guī)模在2020年將進(jìn)一步增加至1,964億元�,2017~2019市場(chǎng)復(fù)合增速為9.1%���;與此同時(shí)�����,引入競(jìng)爭(zhēng)機(jī)制�����、加速市場(chǎng)化機(jī)制形成已經(jīng)成為國內(nèi)環(huán)衛(wèi)市場(chǎng)發(fā)展新趨勢(shì)�,市場(chǎng)化帶來的訂單轉(zhuǎn)移為相關(guān)企業(yè)提供充分成長(zhǎng)空間����。

隨著人口紅利逐步喪失、城鎮(zhèn)化進(jìn)程推進(jìn)以及公共服務(wù)領(lǐng)域改革��,環(huán)衛(wèi)機(jī)械化以及市場(chǎng)化之路提速�,環(huán)衛(wèi)運(yùn)營市場(chǎng)跑馬圈地運(yùn)動(dòng)啟動(dòng)。環(huán)衛(wèi)項(xiàng)目井噴推動(dòng)資本加速涌入�,行業(yè)并購整合提速���,以及從政府購買服務(wù)到PPP、從單一環(huán)衛(wèi)到綜合性市政固廢項(xiàng)目逐步提升行業(yè)資本壁壘����,環(huán)衛(wèi)運(yùn)營行業(yè)分散、公司規(guī)模較小的格局改變?cè)诩?,行業(yè)集中度提升以及環(huán)衛(wèi)企業(yè)大型化將逐步成為行業(yè)新趨勢(shì)。

從美國經(jīng)驗(yàn)看��,國內(nèi)環(huán)衛(wèi)市場(chǎng)出現(xiàn)市值500億人民幣量級(jí)公司可期�。從海外經(jīng)驗(yàn)和國內(nèi)環(huán)衛(wèi)市場(chǎng)發(fā)展特點(diǎn)看���,有望抓住本輪訂單釋放機(jī)遇���,成功跑馬圈地進(jìn)而成長(zhǎng)壯大的企業(yè),需要在政府關(guān)系積累���、資本�����、管理經(jīng)驗(yàn)����、品牌、成本協(xié)同等資源稟賦方面具有較強(qiáng)優(yōu)勢(shì)�����,方能最終成長(zhǎng)為中國的廢品管理(WM)�����。

啟迪桑德:固廢全產(chǎn)業(yè)鏈平臺(tái)已成�,環(huán)衛(wèi)加速布局提彈性(略)

龍馬環(huán)衛(wèi):設(shè)備+服務(wù)雙輪驅(qū)動(dòng),環(huán)衛(wèi)龍頭邁向新征程(略)

盈峰環(huán)境:環(huán)保綜合服務(wù)商成型��,外延順利助高增可期(略)

中國天楹:垃圾焚燒領(lǐng)先企業(yè)���,固廢全產(chǎn)業(yè)鏈&海外布局助擴(kuò)張(略)

來源:Citics公用環(huán)保 作者:李想 崔霖

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點(diǎn)�����。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭(zhēng)議問題�,如發(fā)生涉及內(nèi)容�����、版權(quán)等問題�����,文章來源方自負(fù)相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容����、版權(quán)等問題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益�。