近年來��,中國環(huán)境修復(fù)產(chǎn)業(yè)發(fā) 展迅速��,修復(fù)需求越來越迫切����,投 資規(guī)模逐年增長����。初步估計(jì)中國共有工業(yè)污染地塊100萬塊~200萬塊�����,受污染需要治理修復(fù)的礦山面積150萬 公頃���,受污染農(nóng)田約2000萬公頃�����。 2013年中國環(huán)境修復(fù)的資金投入約20 億元���,2014年中國環(huán)境修復(fù)的資金投 入約25億元~35億元人民幣�,2015年 在45億元~60億元之間���,這包括工業(yè)企業(yè)污染場地�、農(nóng)田污染修復(fù)示范和 河流底泥清理的試點(diǎn)工程�,其中大部 分來自國家重金屬專項(xiàng)資金、地下水 專項(xiàng)資金等投入�����,其余部分主要來自 地方土地出讓資金投資等���。系統(tǒng)梳理修復(fù)產(chǎn)業(yè)的發(fā)展階段和趨勢,對于下一步政策制定�、市場規(guī)范和產(chǎn)業(yè)軟實(shí)力提升及有序發(fā)展顯得尤為迫切。

1. 中國環(huán)境修復(fù)產(chǎn)業(yè)發(fā)展的驅(qū)動因素

資金來源是影響中國環(huán)境修復(fù)產(chǎn) 業(yè)的最基礎(chǔ)因素��,隨著資金投入的增 長,中國的環(huán)境修復(fù)產(chǎn)業(yè)在管理�����、技 術(shù)和基礎(chǔ)能力方面會逐漸發(fā)展完善��, 并逐漸形成健全的產(chǎn)業(yè)體系���。以下因 素是驅(qū)動中國環(huán)境修復(fù)產(chǎn)業(yè)發(fā)展資金投入的最直接因素�。

1.1 國家和地方的財(cái)政資金投入因素

國家和地方的財(cái)政資金投入因素 包括環(huán)保部重金屬�、地下水、土壤污 染防治的專項(xiàng)資金投入;國家和地方 土壤�����、地下水環(huán)境調(diào)查資金��,污染工 業(yè)場地修復(fù)示范工程����,污染農(nóng)田治理 修復(fù)示范工程,京津冀重點(diǎn)區(qū)域環(huán)境 治理重大工程等�����,以及國家發(fā)改委、 水利部���、農(nóng)業(yè)部��、國土資源部在農(nóng) 田����、河道�、礦區(qū)的環(huán)境治理修復(fù)工程 投資等。

1.2 房地產(chǎn)驅(qū)動的土地價(jià)格和再開發(fā)增值驅(qū)動因素

中國的“退二進(jìn)三”政策(目的 是為了盤活國有資產(chǎn)�,提出一些企業(yè) 從城市的繁華地段退出來,進(jìn)入城市 的邊緣進(jìn)行發(fā)展����,整個置換過程可以 使企業(yè)獲得重新發(fā)展的資金)和城市 再開發(fā)進(jìn)程,依然在一定程度上推進(jìn) 著中國的污染場地修復(fù)市場�。

1.3 土壤和地下水污染環(huán)境責(zé)任驅(qū)動因素

隨著中國環(huán)保法規(guī)在土壤和地下 水污染預(yù)防、調(diào)查����、治理修復(fù)和再開 發(fā)利用方面的逐漸完善,環(huán)境管理政策�����、技術(shù)規(guī)范和基礎(chǔ)能力的逐漸加 強(qiáng)�����,必將在環(huán)境責(zé)任追究方面對環(huán)境 修復(fù)市場產(chǎn)生巨大的推動作用��。

1.4 環(huán)境政策調(diào)整和加強(qiáng)管理因素

在《土壤污染防治行動計(jì)劃》 (以下簡稱“土十條”)中��,中國政 府明確提出要加大在土壤污染預(yù)防����、 政府部門責(zé)任要求、土壤環(huán)境調(diào)查��、 技術(shù)研發(fā)和創(chuàng)新�����、修復(fù)示范和先行區(qū) 建設(shè)等方面有系統(tǒng)作為和行動��。這些 工作必然對于擴(kuò)大環(huán)境修復(fù)市場�����、規(guī) 范修復(fù)產(chǎn)業(yè)和提升技術(shù)水平等方面起 到明顯促進(jìn)作用����。另外�,農(nóng)田調(diào)查和 管控修復(fù)的管理要求方面�����,也會在很 大程度上促進(jìn)農(nóng)田環(huán)境修復(fù)產(chǎn)業(yè)的擴(kuò) 大和提升��。

2. 中國環(huán)境修復(fù)產(chǎn)業(yè)的特征

2.1 環(huán)境修復(fù)的資金來源相對單調(diào)和不足

目前環(huán)境修復(fù)主要為中央財(cái)政資 金投入或房地產(chǎn)再開發(fā)驅(qū)動的城市棕 地修復(fù)�。以2015年的投資為例,總額 為45億元~60億元的市場中�,超過30 億元來自中央政府投資,約10億元來 自房地產(chǎn)驅(qū)動的投資����。修復(fù)資金投入量占整個環(huán)保產(chǎn)業(yè)比重,與水�、氣污 染治理資金總量相比依然很低。資金 來源不足成為限制修復(fù)產(chǎn)業(yè)發(fā)展的最 短板要素��。與發(fā)達(dá)國家每年上百億元 的環(huán)境修復(fù)資金投入相比也屬于規(guī)模 弱小之列��。由于缺少有效和多元的資 金渠道���,導(dǎo)致修復(fù)產(chǎn)業(yè)的市場對技術(shù) 的需求也相對單一�,不利于行業(yè)的有 序發(fā)展和全面提升。

2.2 輕調(diào)查評估重修復(fù)工程導(dǎo)致的粗放發(fā)展

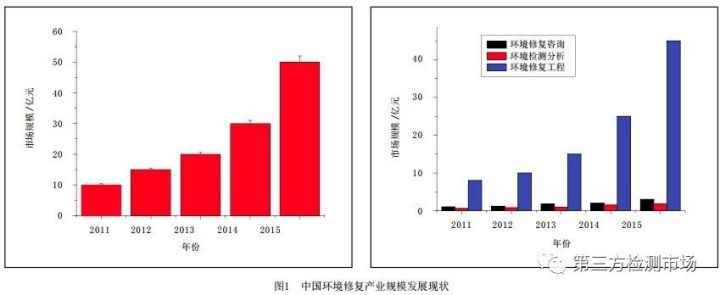

中國目前的場地調(diào)查評估和驗(yàn) 收監(jiān)理等全過程咨詢部分的資金分配 比重僅占場地環(huán)境修復(fù)案例總投資的 1%~3%(圖1)��,導(dǎo)致很多修復(fù)的土 方量和工程措施粗放�����,造成不必要的 資金投入和粗放修復(fù)導(dǎo)致的浪費(fèi)��。與 發(fā)達(dá)國家場地修復(fù)咨詢占30%�、修復(fù) 工程占70%左右的狀況差異很大�����。 由于中國環(huán)境修復(fù)地塊的個異性強(qiáng)和 類型多樣����,估計(jì)修復(fù)咨詢的資金額應(yīng) 在30%~45%之間才能滿足精細(xì)化環(huán)境 修復(fù)與管理的基本需求。

2.3 基于環(huán)境責(zé)任驅(qū)動因素發(fā)力不夠

目前中國每年由污染責(zé)任者承 擔(dān)的環(huán)境修復(fù)案例還不超過10例�,經(jīng) 由環(huán)境公益訴訟獲得的環(huán)境修復(fù)資金還極其有限。預(yù)計(jì)“土十條”發(fā)布 后���,針對環(huán)保���、農(nóng)業(yè)����、林業(yè)�、國土、 住建��、水利等部門以及環(huán)境污染主體 方的環(huán)境污染預(yù)防��、管控����、調(diào)控、監(jiān) 管�����、治理修復(fù)等責(zé)任的劃分和明確仍 需時日���。在短時間內(nèi)基于環(huán)境責(zé)任驅(qū) 動的修復(fù)產(chǎn)業(yè)發(fā)展資金來源會逐步增 長和完善����,但難以有大幅提升���。

3. 中國環(huán)境修復(fù)產(chǎn)業(yè)發(fā)展的預(yù)測分析

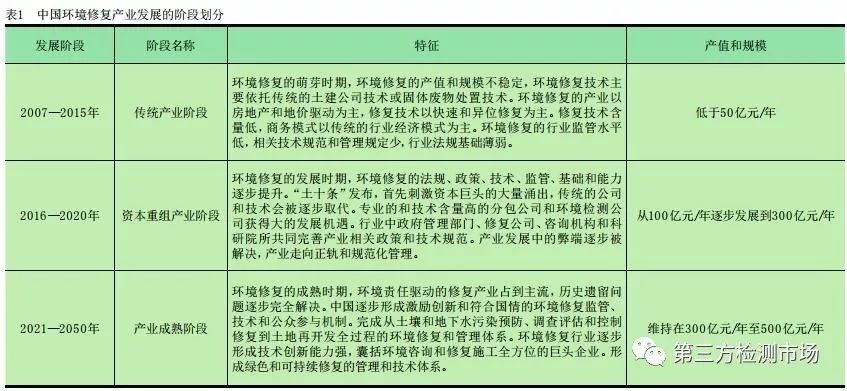

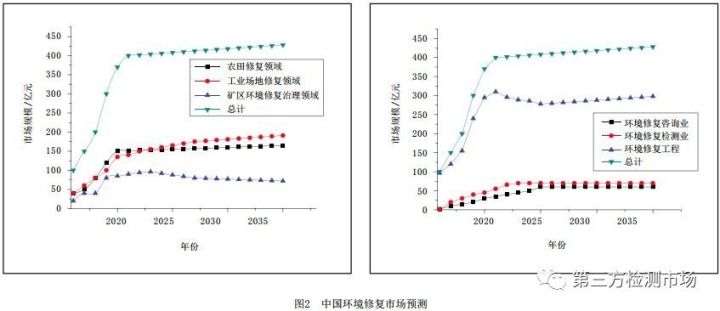

結(jié)合環(huán)境保護(hù)部環(huán)境規(guī)劃院環(huán) 境經(jīng)濟(jì)宏觀經(jīng)濟(jì)形勢分析和中長期環(huán) 境形勢預(yù)判等基礎(chǔ)工作��,對環(huán)境修復(fù) 產(chǎn)業(yè)發(fā)展初步預(yù)測如下���。預(yù)計(jì)通過 “土十條”的逐步實(shí)施����,2016—2020 年��,中國的環(huán)境修復(fù)產(chǎn)業(yè)會逐漸發(fā)展 并健全起來��,從2016年的預(yù)計(jì)值100 億元�,增長到2020年的300億元~500 億元�����。2021—2050年�����,中國的環(huán)境修 復(fù)產(chǎn)業(yè)會到達(dá)平穩(wěn)發(fā)展和產(chǎn)業(yè)成熟階 段�,預(yù)計(jì)中國環(huán)境修復(fù)總投入會達(dá)到 1.5萬億元~2.5萬億元之間。從中國 環(huán)境修復(fù)產(chǎn)業(yè)的發(fā)展階段來看�����,可以 初步劃分為3個發(fā)展階段(表1)。

3.1 2016-2020年���,環(huán)境修復(fù)產(chǎn)業(yè)快速發(fā)展階段

在未來的五年���,中國在土壤環(huán)境管理領(lǐng)域的相關(guān)法規(guī)、管理政策����、行 業(yè)規(guī)范、技術(shù)標(biāo)準(zhǔn)等會迅速地健全起 來����。形成國家層面宏觀把控和原則指 導(dǎo),省級環(huán)保部門發(fā)揮區(qū)域核心監(jiān)管 和支撐作用���、市縣兩級環(huán)境部門具體 落實(shí)和實(shí)施的環(huán)境修復(fù)領(lǐng)域環(huán)境監(jiān)管 體系����。而環(huán)境責(zé)任驅(qū)動的產(chǎn)值制度基 礎(chǔ)以及基礎(chǔ)能力會逐漸形成����,預(yù)計(jì)環(huán) 境損害賠償和修復(fù)的產(chǎn)值比例會達(dá)到 15%~30%以上。

在政策刺激的初期,資本重組 的時代迅速來臨����。中國環(huán)境修復(fù)的年 產(chǎn)值從低于100億元逐步發(fā)展到300億 元~500億元。這是中國環(huán)境修復(fù)產(chǎn) 業(yè)變革最劇烈的5年����,不僅在場地、 農(nóng)田��、礦區(qū)等領(lǐng)域的比例會逐步調(diào) 整��,在檢測��、咨詢和工程領(lǐng)域的市場 份額也會大量變化���。其中,環(huán)境修復(fù) 工程的份額會逐漸下降到70%以下�, 環(huán)境咨詢的產(chǎn)值比例會逐步穩(wěn)定增 高,而環(huán)境修復(fù)領(lǐng)域檢測的市場份額 會急劇增長��。

得益于政策的調(diào)整和行業(yè)的規(guī)范 化�,環(huán)境咨詢在修復(fù)領(lǐng)域的金額比例 會從1%~3%逐步增長到25%~30%。預(yù) 計(jì)環(huán)境修復(fù)領(lǐng)域的咨詢產(chǎn)值會從2016 年的1億元~2億元逐步增長到60億元左右��。環(huán)境咨詢從目前的場地調(diào)查評 估為主,逐步發(fā)展到區(qū)域土壤環(huán)境 管理���、土地再開發(fā)規(guī)劃咨詢和環(huán)境 修復(fù)工程的精細(xì)化管理與全過程咨 詢領(lǐng)域�����。環(huán)境咨詢在修復(fù)領(lǐng)域的重要 性和重視程度逐步得到加強(qiáng)和認(rèn)可 (圖2)�。

“土十條”對土壤環(huán)境調(diào)查和 土地再開發(fā)土壤環(huán)境安全調(diào)查的明確 要求����,必然導(dǎo)致環(huán)境修復(fù)領(lǐng)域檢測板 塊的產(chǎn)值大幅迅速增長。環(huán)境檢測在修復(fù)領(lǐng)域的產(chǎn)值從目前的1億元左 右會迅速增長到30億元~50億元����,甚 至更高。土壤環(huán)境檢測的需求不僅帶 來樣品檢測市場份額的大幅增長���,還 會導(dǎo)致現(xiàn)場快速識別和檢測技術(shù)��、設(shè) 備的需求量大幅提升��。場地修復(fù)對于 PID��、XRF和MIP等野外調(diào)查和現(xiàn)場檢 測設(shè)備的需求大量增加�。

總之,“十三五”期間����,大量資 本會涌入環(huán)境修復(fù)產(chǎn)業(yè),目前環(huán)境修 復(fù)領(lǐng)域的格局會有大的變革���,而環(huán)境修復(fù)領(lǐng)域檢測公司和具有核心技術(shù)的 小公司會有大的發(fā)展和機(jī)遇���。

3.2 2021-2050年,環(huán)境修復(fù)產(chǎn)業(yè)成熟穩(wěn)定階段

隨著修復(fù)產(chǎn)業(yè)環(huán)境監(jiān)管體系的 逐步健全���,環(huán)境修復(fù)產(chǎn)值會趨于穩(wěn) 定�����。在300億元/年~500億元/年的總 產(chǎn)值中,財(cái)政資金投入��、地產(chǎn)和地價(jià) 驅(qū)動���、環(huán)境責(zé)任驅(qū)動�、環(huán)境調(diào)查和政 策調(diào)整以及其他資金來源的比例大致 為:25%�、25%、25%、15%�、10%(圖3)。中國在環(huán)境修復(fù)領(lǐng)域逐步完善 有利于形成污染預(yù)防和技術(shù)創(chuàng)新的產(chǎn) 業(yè)發(fā)展體系��。環(huán)境修復(fù)領(lǐng)域的綠色和 可持續(xù)管理技術(shù)體系逐步形成����。而環(huán) 境修復(fù)責(zé)任體系的健全,在很大程度 上影響甚至改變中國工業(yè)體系布局��、 發(fā)展規(guī)模和模式�。

健全的土壤環(huán)境調(diào)查日常監(jiān)管體系和土地再開發(fā)環(huán)境調(diào)查制度的完 善實(shí)施,會形成環(huán)境修復(fù)領(lǐng)域最穩(wěn)定 的檢測板塊業(yè)務(wù)和資金保障�。場地環(huán) 境調(diào)查評估中,環(huán)境檢測所占的修復(fù) 市場份額比例從低于1%逐步發(fā)展到5% 左右����,而常規(guī)土壤環(huán)境檢測的發(fā)展, 修復(fù)行業(yè)檢測業(yè)務(wù)年市場額會達(dá)到40 億元/年~60億元/年�����。預(yù)計(jì)環(huán)境快速 檢測設(shè)備和技術(shù)的國產(chǎn)化水平會大幅 提高����,同時實(shí)驗(yàn)室環(huán)境檢測大型設(shè)備 的國產(chǎn)化和自主知識產(chǎn)權(quán)也會帶來突 破�����,環(huán)境修復(fù)領(lǐng)域檢測的隱形增長潛 力預(yù)計(jì)會超過100億元/年���。

環(huán)境咨詢產(chǎn)業(yè)的快速發(fā)展會帶動 環(huán)境修復(fù)產(chǎn)業(yè)的監(jiān)管水平大幅提高。 基于環(huán)境風(fēng)險(xiǎn)管理和責(zé)任驅(qū)動的環(huán)境 修復(fù)產(chǎn)業(yè)制度體系日益健全�,土壤環(huán) 境安全的預(yù)警體系也最終發(fā)展起來。 環(huán)境修復(fù)咨詢業(yè)會與城市再開發(fā)��、土 地利用規(guī)劃和環(huán)境建筑美學(xué)等有機(jī)結(jié) 合起來�����,環(huán)境修復(fù)咨詢業(yè)的比重和市 場份額會繼續(xù)擴(kuò)大�,并對土地修復(fù)與 安全利用的作用越來越強(qiáng)。環(huán)境修復(fù) 咨詢業(yè)的從業(yè)人數(shù)會突破2萬人����,產(chǎn) 值有望突破100億元/年�。

環(huán)境修復(fù)工程規(guī)模化發(fā)展�,形成 以專業(yè)設(shè)備和專業(yè)技術(shù)體系為基礎(chǔ)的 環(huán)境修復(fù)產(chǎn)業(yè)專業(yè)化大發(fā)展。行業(yè)施 工技術(shù)規(guī)范和標(biāo)準(zhǔn)化體系完全建立起 來�����。環(huán)境修復(fù)產(chǎn)業(yè)從資本重組時代完 全過渡到技術(shù)創(chuàng)新時代。環(huán)境修復(fù)行 業(yè)的規(guī)范化和標(biāo)準(zhǔn)化體系反作用于修 復(fù)技術(shù)創(chuàng)新和設(shè)備專業(yè)化�����、國產(chǎn)化的 水平大幅提升�。環(huán)境修復(fù)工程的年產(chǎn) 值有望突破300億元,并帶動相關(guān)咨 詢��、設(shè)備��、材料產(chǎn)業(yè)的協(xié)同發(fā)展��。

4. 中國環(huán)境修復(fù)產(chǎn)業(yè)有序發(fā)展的建議

中國的環(huán)境修復(fù)產(chǎn)業(yè)發(fā)展目前正 處在爆發(fā)階段����,然而行業(yè)的有序發(fā)展 仍需要得到環(huán)境管理基礎(chǔ)能力加強(qiáng)、 環(huán)境政策的有序引導(dǎo)和修復(fù)技術(shù)的研 發(fā)推廣等諸多基礎(chǔ)工作的支持����。目前 我們依然面臨環(huán)境責(zé)任驅(qū)動機(jī)制不健 全、環(huán)境修復(fù)資金保障難以落實(shí)�、環(huán) 境修復(fù)行業(yè)標(biāo)準(zhǔn)嚴(yán)重不足等缺陷。 需要落實(shí)的工作包括如下幾方面���。

4.1 有序的環(huán)境政策引導(dǎo)機(jī)制

以責(zé)任追究為核心的政策體系 是保障環(huán)境修復(fù)產(chǎn)業(yè)健康發(fā)展的最重 要基礎(chǔ)�����,配合“土十條”后續(xù)需要開 展的環(huán)境修復(fù)配套政策�,包括針對農(nóng) 田、場地�、礦區(qū)的政府監(jiān)管部門環(huán)境 監(jiān)管和調(diào)控機(jī)制,針對各類和各時間 段的潛在污染企業(yè)的環(huán)境責(zé)任�。

4.2 多元的資金保障來源機(jī)制

開 展“PPP”模式的可行性探 索,推進(jìn)受益者償付����、污染者付費(fèi)的試點(diǎn),開展財(cái)政資金支持的公平和效 益最佳化研究等��,探索區(qū)域尺度環(huán) 境修復(fù)規(guī)劃管理��、污染土地再開發(fā) 決策分析等研究�。開展不同區(qū)域和類 型的污染土壤治理修復(fù)資金渠道研究 示范。

4.3 規(guī)范的修復(fù)管理技術(shù)標(biāo)準(zhǔn)

符合中國國情的環(huán)境修復(fù)相關(guān) 管理模式�、技術(shù)規(guī)范和標(biāo)準(zhǔn)體系,是 有序推進(jìn)環(huán)境修復(fù)產(chǎn)業(yè)發(fā)展的前提條 件�����。建議按照國家宏觀調(diào)控����、原則規(guī) 定為主,推進(jìn)修復(fù)咨詢服務(wù)�����、修復(fù)技 術(shù)和裝備體系的完善�。建立以區(qū)域、 流域或省級環(huán)保部門主導(dǎo)的環(huán)境修復(fù) 相關(guān)目標(biāo)值和標(biāo)準(zhǔn)體系����。

來源:第三方檢測市場 作者:張紅振

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點(diǎn)����。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題��,如發(fā)生涉及內(nèi)容����、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容�、版權(quán)等問題�,請?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益���。