一����、水環(huán)境修復(fù)需求強烈��,草原、濕地修復(fù)

1���、水環(huán)境污染狀況依然不容樂觀

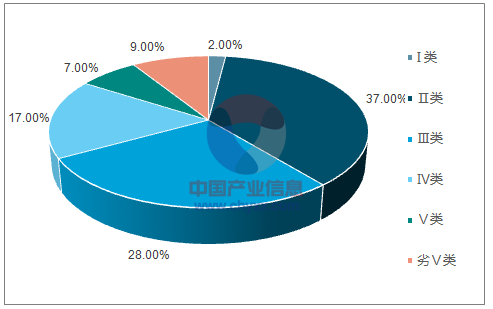

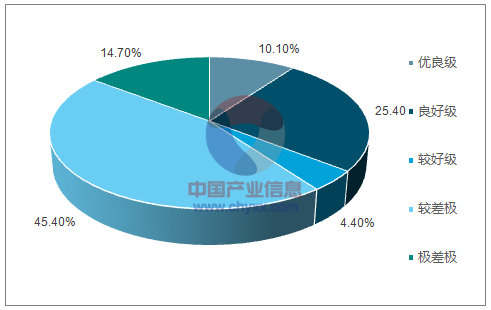

根據(jù)《2016環(huán)境狀況公報》�����,全國地表水1940 個評價���、考核�����、排名斷面(點位)中,Ⅰ類�、Ⅱ類、Ⅲ類����、Ⅳ類、Ⅴ類和劣Ⅴ類分別占2.4%�����、37.5%����、27.9%、16.8%�、6.9%和8.6%,Ⅳ類�、Ⅴ類和劣Ⅴ合計占比32.3%。6124個地下水水質(zhì)監(jiān)測點中��,水質(zhì)為優(yōu)良級�����、良好級、較好級��、較差級和極差級的監(jiān)測點分別占10.1%��、25.4%����、4.4%、45.4%和14.7%�,較差級和極差級合計占比60.1%。

2016年全國地表水水質(zhì)類別比例

資料來源:公開資料整理

2016地下水水質(zhì)類別比例

資料來源:公開資料整理

2�����、萬億水環(huán)境修復(fù)市場待釋放

廣義的水環(huán)境修復(fù)概念應(yīng)該包括水環(huán)境的控污截流���、生態(tài)修復(fù)�、景觀改造�、底泥疏浚、引水工程等全方位的修復(fù)措施����。

環(huán)保部環(huán)境規(guī)劃院副院長吳舜澤在2017(第十五屆)水業(yè)戰(zhàn)略論壇表示���,在《水污染防治行動計劃》編制過程中,采用基于重點領(lǐng)域工程任務(wù)量的測算方法�,依據(jù)投資單價和工程任務(wù)量初步估算,預(yù)計完成“水十條”的全社會投資大概是4.6萬億元���。采用投入產(chǎn)出模型,模擬得出“水十條”通過加大治污投資將帶動環(huán)保產(chǎn)業(yè)產(chǎn)出增長約1.9萬億元���。

2017-2018年水環(huán)境綜合修復(fù)治理市場超2萬億��,其中����,控污截流1-1.1億元�����,生態(tài)景觀4000-5000億元�����,水質(zhì)改善2000-3000億元�,運維市場400億元��。

草原生態(tài)壓力依舊

2016年�,全國草原綜合植被蓋度(某一區(qū)域各主要草地類型的植被蓋度與其所占面積比重的加權(quán)平均值)達到了54.6%�����,較上年提高了0.6個百分點�����;全國天到2020年�,草原覆蓋率要提高到56%,將促進市場訂單有效釋放����。

國家濕地投入持續(xù)攀升。近年來����,在自然變化和人為活動的共同影響下,我國濕地保護形勢嚴(yán)峻�����。2014年1月公布的第于次全國濕地資源調(diào)查結(jié)果顯示,全國濕地總面積5360.26萬公頃���,濕地面積占國土面積的比率(即濕地率)為5.58%�����。與第一次調(diào)查同口徑比較��,濕地面積減少了339.63萬公頃�,減少率為8.82%��。其中�����,自然濕地面積4667.47萬公頃��,占全國濕地總面積的87.08%����。與第一次調(diào)查同口徑比較����,自然濕地面積減少了337.62萬公頃,減少率為9.33%��。

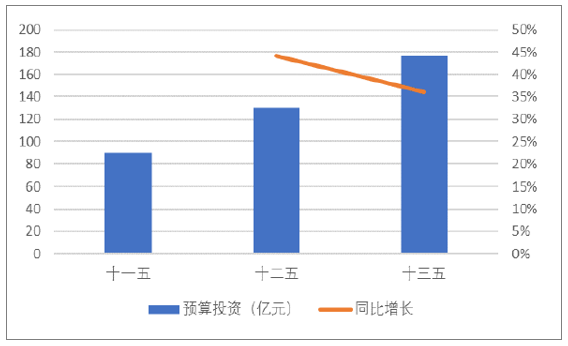

“十一五”、“十于五”����、“十三五”期間,全國濕地保護工程預(yù)算總投入分別為90.04���、129.87和176.81億元��,“十三五”期間相比“十于五”增長36.14%�����,呈現(xiàn)穩(wěn)步提高態(tài)勢���。

全國濕地預(yù)算投資額穩(wěn)步提高(億元)

資料來源:公開資料整理

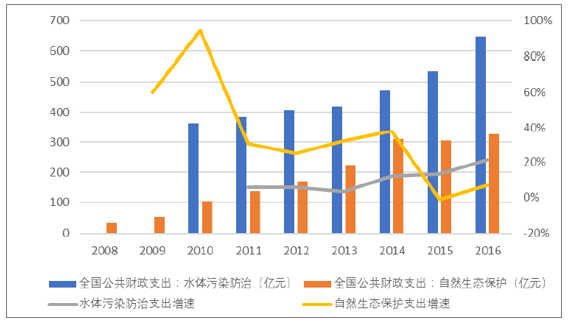

財政支持方面,全國公共財政支出中�,水體污染防治和自然生態(tài)保護類支出自2010年以來均保持了增長態(tài)勢。其中�,水體污染防治支出2014年以后的增速明顯提高,均在12%以上����。2016年,該類財政支出金額達到647.82億元,相比2015年增長21.18%�。

生態(tài)類全國公共財政支出保持增長態(tài)勢

資料來源:公開資料整理

二、PPP帶來生態(tài)盛宴���,加速行業(yè)分化

1����、生態(tài)類PPP項目數(shù)量和投資額占比均位于前列

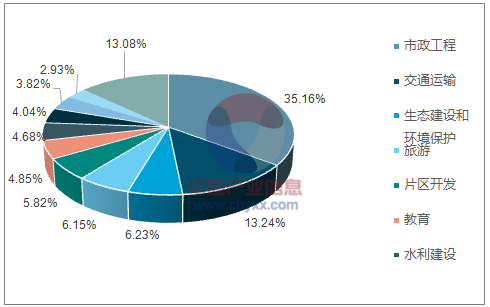

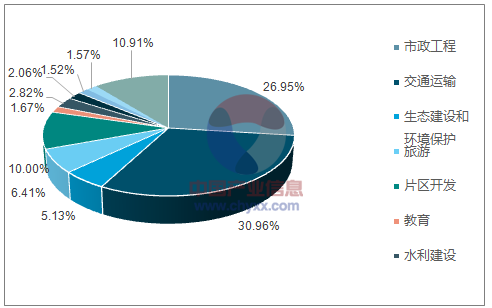

生態(tài)建設(shè)和環(huán)境保護類項目是PPP模式的重點推行領(lǐng)域�����。截止2017年9月�����,財政部入庫生態(tài)建設(shè)和環(huán)境保護類PPP項目共886個���,占入庫項目總數(shù)的6.23%,生態(tài)建設(shè)和環(huán)境保護類PPP項目投資金額總計9109.59億元����,占財政部PPP項目總投資額的5.12%。無論從項目數(shù)量還是總投資額來看���,生態(tài)建設(shè)和環(huán)境保護類PPP項目均位于各行業(yè)前列���。

各行業(yè)PPP項目數(shù)量占比

資料來源:公開資料整理

各行業(yè)PPP項目總投資額占比

資料來源:公開資料整理

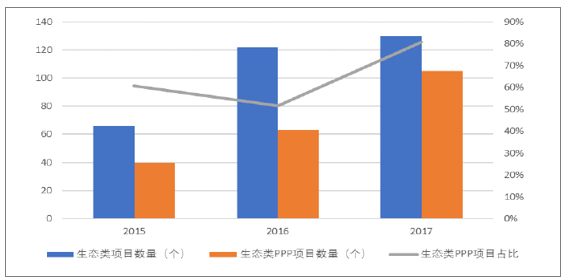

從2016年6月以來����,生態(tài)建設(shè)和環(huán)境保護PPP項目的數(shù)量和投資額占比不斷提升�����。財政部第四批PPP示范項目評審工作啟動�����,優(yōu)先支持生態(tài)環(huán)境保護類項目�����,將引領(lǐng)更多生態(tài)類項目采用PPP模式����。

2、2017年以來���,上市公司新增生態(tài)修復(fù)類訂單大部分采用PPP方式

篩選出已做過生態(tài)修復(fù)類項目且信息披露較為充分的20家上市公司(具體范圍見3.5節(jié)表格10)����,并對其近三年的訂單進行了統(tǒng)計。2015年以來�,上市公司已公告生態(tài)類訂單數(shù)量總體出現(xiàn)了明顯的增長,其中超過半數(shù)的訂單會以PPP模式實施�����。2017年以來�,生態(tài)類PPP訂單的占比達到了80.77%,相比2015/2016年的60.61%和51.64%均出現(xiàn)了大幅度的提高����。上市公司新增生態(tài)修復(fù)類訂單越來越多地采用PPP模式。

上市公司采用PPP模式實施的生態(tài)修復(fù)類訂單占比提高

資料來源:公開資料整理

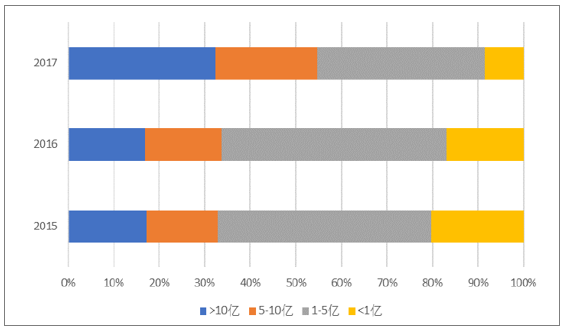

3��、生態(tài)類PPP投資金額較大��,項目綜合性強

生態(tài)類PPP項目的平均投資金額約為10.3億元�,項目投資金額較大�����。

生態(tài)修復(fù)類(尤其是水環(huán)境修復(fù))PPP項目的綜合性有所提高����。通州8個水環(huán)境修復(fù)項目幾乎均由“環(huán)保+建筑園林”的聯(lián)合體中標(biāo)��。水環(huán)境修復(fù)本具有復(fù)雜度高的特點�����,PPP又為大型公用項目提供了良好的融資和實施模式��,使得投資大����、周期長�、綜合性強的項目可以有效地執(zhí)行,于者疊加則催生了體量更大���、綜合性更高的生態(tài)修復(fù)項目�����。

4���、企業(yè)分化加速,大企業(yè)迅速做強上市公司訂單規(guī)模比以往相對變大

對具有代表性的20家生態(tài)修復(fù)公司2015���、2016和2017年的訂單(截止10月底)進行了統(tǒng)計�。結(jié)果顯示,5億以上的生態(tài)修復(fù)類訂單的占比呈現(xiàn)逐年增加的趨勢��。尤其進入2017年以后����,5億以上的訂單占比達到54.62%,相比2016年的33.68%提高了20.94%�;其中10億以上的訂單占比更是從2016年的16.84%躍升到了32.31%。

5億以上訂單占比明顯增加

資料來源:公開資料整理

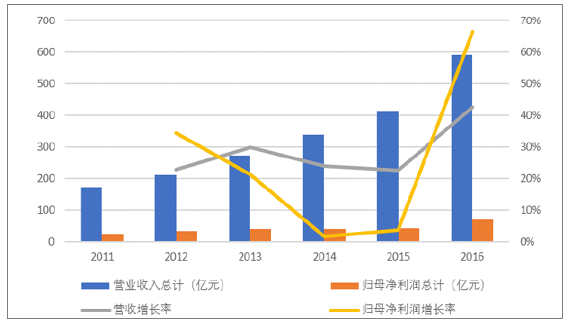

5���、上市公司收入���、利潤增速明顯提高

上述20家生態(tài)修復(fù)上市公司(見3.5表格10)整體的營業(yè)收入、歸母凈利潤在2016年均出現(xiàn)了大幅度提高�。其中,20家公司營業(yè)收入合計增長42.66%�,較2015年提高20個百分點;歸母凈利潤合計增長66.52%�����,較2015年提高62.75個百分點�。

20家生態(tài)修復(fù)上市公司整體收入、利潤增速

資料來源:公開資料整理

2016年以后��,三板生態(tài)類(園林)公司增速明顯弱于A股

對A股和三板生態(tài)修復(fù)類公司的收入��、扣非凈利潤��、ROE情況的中值進行了統(tǒng)計����。結(jié)果表明,2015年�����,新三板生態(tài)修復(fù)類公司的收入��、扣非凈利潤增速����、ROE均高于A股同類別公司。2016年以后�,A股生態(tài)修復(fù)類公司的收入、利潤增速超越新三板同類公司�,進入2017年,ROE也超越新三板同類掛牌公司���。

PPP對行業(yè)分化起到催化的作用

以上三點表明生態(tài)修復(fù)類公司的分化正在加劇���,在PPP的催化下����,高質(zhì)量��、大規(guī)模訂單將更多地向大企業(yè)匯聚��,行業(yè)集中度的提升速度將加快����,強者恒強局面越來越難以打破。

三�、水環(huán)境修復(fù)行業(yè)未來發(fā)展趨勢

1、水環(huán)境修復(fù)維持高景氣����,草原、濕地修復(fù)大有可為

水環(huán)境修復(fù)是“十三五”時期的工作重點�����。從“水十條”、海綿城市建設(shè)����、黑臭水體治理等一系列政策���,到快速增加的財政支持都凸顯其當(dāng)前的重要地位���。萬億水環(huán)境修復(fù)市場需求正在加速釋放。同時����,水環(huán)境修復(fù)又是一個長期的過程,保持已治理水體的長期清潔才是水環(huán)境修復(fù)的根本目的�,也是難點所在,工程完工后又將帶來廣闊的運營市場����。水環(huán)境修復(fù)的大幕已拉開,高景氣仍將延續(xù)��。

草原和濕地修復(fù)大有可為����。從污染屬性上來看,污染較為“顯性”,因此在發(fā)展勢頭上與水環(huán)境修復(fù)相仿�����?��!蛾P(guān)于加快推進生態(tài)文明建設(shè)的意見》��、《貫徹落實〈濕地保護修復(fù)制度方案〉的實施意見》等政策的出臺�����,推動著這兩個領(lǐng)域的發(fā)展���,市場投資不斷增加。草原和濕地的整體市場空間不及水環(huán)境�����,但市場的競爭者相對較少����,行業(yè)同樣具有項目綜合性高、資金需求大的特點�,上市龍頭公司憑借豐富的項目經(jīng)驗和多元化的融資渠道,在獲取訂單方面具有顯著優(yōu)勢,有望在行業(yè)發(fā)展的過程中率先受益�����。

2�����、園林公司與環(huán)保公司合作加強�,環(huán)保公司主導(dǎo)作用將提高

PPP�����、海綿城市�����、黑臭水體治理的集中推行使得流域治理的市場空間迅速釋放��,也催化了環(huán)境綜合整治大額訂單的爆發(fā)��。隨著越來越多的項目打包進污水處理��、管網(wǎng)工程�����、生態(tài)修復(fù)、景觀提升及建筑��、橋梁工程等多領(lǐng)域內(nèi)容���,環(huán)保��、園林����、建筑企業(yè)更多地組成聯(lián)合體參與投標(biāo)����,并成功斬獲多項投資額較大的示范項目。

隨著更多綜合水環(huán)境修復(fù)工程以PPP的方式實施�����,建筑��、水利����、環(huán)保��、園林公司的合作將繼續(xù)加強����。2017年11月��,財政部發(fā)布92號文����,國資委發(fā)布192號文,重點強調(diào)PPP項目的運營和考核��,對央企參與PPP項目及明股實債行為進行嚴(yán)格的限制���,同時對項目的經(jīng)濟性、運營屬性�����、項目并表等方面進行控制����。年底兩部重量級文件對環(huán)保類PPP項目質(zhì)量的提升具有重要影響。在此背景下����,大型綜合類環(huán)保PPP項目的實施質(zhì)量必將受到更嚴(yán)格的把關(guān)�,而對項目整體質(zhì)量起到關(guān)鍵作用的一定是專業(yè)的環(huán)保企業(yè)�。因此,在環(huán)保�����、園林�、建筑等行業(yè)企業(yè)加強合作的同時,環(huán)保公司的主導(dǎo)作用將有所提高�。

3、隨著工程進入末期����,運營端優(yōu)勢將逐漸顯現(xiàn)

2015年以來,在PPP的推動下���,大量水環(huán)境修復(fù)項目涌現(xiàn)�����,上市公司紛紛跑馬圈地��,訂單數(shù)量顯著提升�。隨著PPP執(zhí)行進程的推進,不少項目已經(jīng)進入建設(shè)期���,按照建設(shè)期2年來計算����,18/19年將迎來大量項目建成投入運營的第一個高潮��。趨于常態(tài)化的環(huán)保督查將環(huán)保行業(yè)推入效果時代���。同時�,2016年以來水環(huán)境修復(fù)領(lǐng)域的訂單幾乎全部通過PPP模式釋放���。國務(wù)院�、財政部���、發(fā)改委等部門正在加快建立嚴(yán)格PPP監(jiān)管的各項政策法規(guī),未來對于水環(huán)境綜合治理PPP項目運營質(zhì)量的管控將愈發(fā)嚴(yán)格���。前期投入巨資建設(shè)的工程能否穩(wěn)定運行����、發(fā)揮預(yù)期的效果、常保綠水青山將成為下一階段關(guān)注的重點��。

因此�����,運營經(jīng)驗豐富�、項目管理能力強的專業(yè)環(huán)保公司在大量項目投入運營之后將發(fā)揮更大的作用,或迎來訂單和業(yè)績的于次爆發(fā)�。

4、訂單爆發(fā)保障增長���,估值較低機會顯現(xiàn)

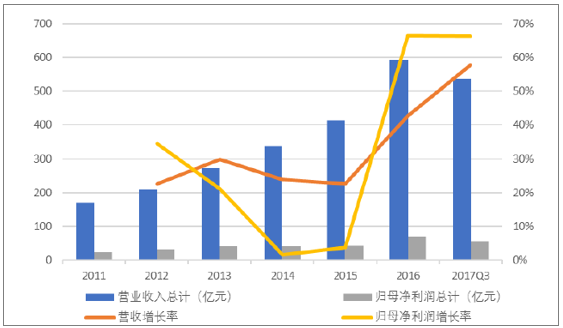

訂單增長迅猛��,為后續(xù)業(yè)績保駕護航���。對前述20家生態(tài)修復(fù)公司(環(huán)保+園林)的訂單(含非生態(tài)類)進行了統(tǒng)計,結(jié)果顯示2016年以來訂單總額增長迅猛���。2016年新增訂單合計1417.75億元�,同比增長35.95%���。進入2017年�,截止10月31日,新增訂單總額已經(jīng)達到2060.92億元����,遠超2016年全年的1417.75億元。訂單的持續(xù)增長��,為18/19年的業(yè)績提供了有力保障���。

業(yè)績高增長���,訂單逐步兌現(xiàn)。與訂單的高增長相適應(yīng)��,上述20家公司2016年實現(xiàn)營收總計590.38億元�����,同比增長42.66%�,增速接近2014/2015年的兩倍�,并遠高于2011以來行業(yè)的最高增速;2016年實現(xiàn)歸母凈利潤總計70.54億元�����,同比增長66.52%,也遠高于2011年以來相應(yīng)的最高增速�。

進入2017年,高增長態(tài)勢持續(xù)����。上述20家公司17年前三季度營收總計535.86億元,同比增長57.67%��,實現(xiàn)歸母凈利潤56.60億元�,同比增長66.30%。其中���,歸母凈利潤增速超過50%就有12家�,占比60%���。上市公司訂單正逐步轉(zhuǎn)化為業(yè)績���。

2016年以來,20家生態(tài)修復(fù)公司業(yè)績增速明顯提高

資料來源:公開資料整理

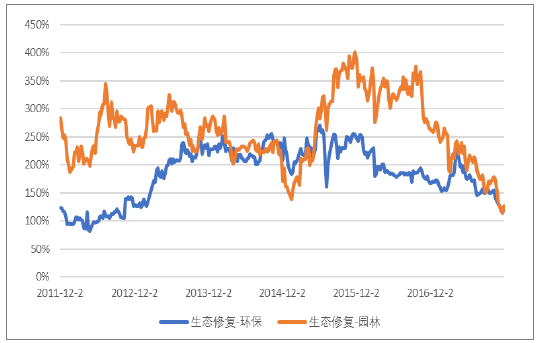

估值回落到歷史低位�,布局良機已現(xiàn)。生態(tài)修復(fù)板塊(環(huán)保+園林)的市盈率已經(jīng)回落到30倍左右�����,處于近5年的低位區(qū)間;當(dāng)前生態(tài)修復(fù)-環(huán)保�、生態(tài)修復(fù)-園林板塊相對滬深300的估值溢價率分別為119.78%、125.89%�����,均為近5年來的最低水平����。相比于訂單和業(yè)績的迅猛增長,生態(tài)修復(fù)板塊的投資性價比有明顯提升�。

生態(tài)修復(fù)板塊估值回落

資料來源:公開資料整理

生態(tài)修復(fù)板塊相對于滬深300的估值溢價回落

資料來源:公開資料整理

當(dāng)前財政的支持重點仍在水環(huán)境修復(fù)方面,短期內(nèi)不會有變化����。進入“十三五”末期,當(dāng)土壤修復(fù)配套法規(guī)����、標(biāo)準(zhǔn)、細則得以完善����,地方配套制度逐漸健全����,行業(yè)將有望迎來爆發(fā)�。短期內(nèi)建議繼續(xù)關(guān)注水環(huán)境修復(fù)領(lǐng)域�。

來源:中國產(chǎn)業(yè)信息網(wǎng)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�����,如發(fā)生涉及內(nèi)容��、版權(quán)等問題�����,文章來源方自負相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容、版權(quán)等問題�����,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益�。