從產(chǎn)業(yè)鏈環(huán)節(jié)來看����,海上風(fēng)電和陸上風(fēng)電沒有明顯區(qū)別���,自下而上分為風(fēng)電場運營��、風(fēng)電整機制造����、風(fēng)機零部件制造三個環(huán)節(jié)�����。

目前海上風(fēng)電運營商主要是五大集團及其下屬能源公司��,如華能����、大唐、申能�、國家電投、三峽���、中核���、中廣核等����;風(fēng)電整機相對市場化���,海上風(fēng)電累計裝機容量目前國內(nèi)排名靠前的是金風(fēng)科技、遠景能源等�����,零部件環(huán)節(jié)由于技術(shù)門檻較低�����,涉及公司較多�����,主要以葉片�、塔架、齒輪箱等生產(chǎn)商為主����。

風(fēng)電場運營環(huán)節(jié)

由于所處環(huán)境相比陸上風(fēng)電場更為復(fù)雜、惡劣�����,海上風(fēng)電場運營面臨著較高的風(fēng)險。例如����,

風(fēng)機是海上風(fēng)電系統(tǒng)內(nèi)風(fēng)險最大的部分,如風(fēng)電機組為減輕機艙重量�,在設(shè)計中應(yīng)用了很多質(zhì)量輕、強度高�����、韌性好的復(fù)合材料和有機材料���,但這些材料具有較高的可燃性��,易成為火災(zāi)風(fēng)險點����;齒輪箱故障導(dǎo)致的停機時間和維護費用在各類故障中最高���,約有50%的齒輪箱故障是由軸承損壞造成�����,平均修復(fù)時間可達360小時����;葉片出險事故一般表現(xiàn)為因強度問題一片或全部葉片斷落�����,并因慣性拋離造成次生災(zāi)害��。

正因此�����,與陸上風(fēng)電相比�,海上風(fēng)電開發(fā)商較為單一,國電集團���、中廣核����、魯能�、申能、中水電�、三峽新能源等傳統(tǒng)電力風(fēng)電企業(yè)占據(jù)海上風(fēng)電主要份額。2016年,海上風(fēng)電運營開發(fā)商前三的分別為國能投����、中廣核以及三峽新能源,累計裝機容量分別為534.5MW�����、208MW����、202MW;占比分別為33%�、13%、12%����。

長遠來看,海上風(fēng)電風(fēng)險較大��,機組故障率高�����,維修工作大�,需要定期或不定期的對海上風(fēng)機及升壓平臺進行養(yǎng)護,海上運維市場前景廣闊。由于國內(nèi)海上風(fēng)電處于初步發(fā)展階段�,國內(nèi)海上風(fēng)電尚無長期運營經(jīng)驗和成本數(shù)據(jù)積累,海上運維市場尚處于起步階段���。

海上風(fēng)機制造環(huán)節(jié)

截至2017年底�����,海上風(fēng)電機組供應(yīng)商共11家,其中累計裝機容量達到150MW以上的機組制造商有遠景能源����、金風(fēng)科技、華銳風(fēng)電等����,市場份額高度集中。

海上風(fēng)機制造商主要分為三大類��,一是從陸上向海上進軍的企業(yè)�,邊設(shè)計邊改造,但對海上風(fēng)電開發(fā)因素考慮不充分����;第二類是依托海上風(fēng)電特許權(quán),與國外共同研發(fā)的企業(yè)。這類企業(yè)雖然在機型和技術(shù)上較為成熟��,但部分設(shè)備供應(yīng)鏈還需依賴國外�����;第三類則是完全自主研發(fā)����。

不管是哪一類制造商,或多或少地都存在產(chǎn)業(yè)鏈上的缺陷�����。而且國內(nèi)整機制造商并不掌握核心技術(shù)�����,尤其是大功率海上風(fēng)電機組�����。由于無法實現(xiàn)國產(chǎn)化��,受限于規(guī)模生產(chǎn)及技術(shù)水平��,國內(nèi)風(fēng)電機組造價成本較高,為5000-8000元/KW����。

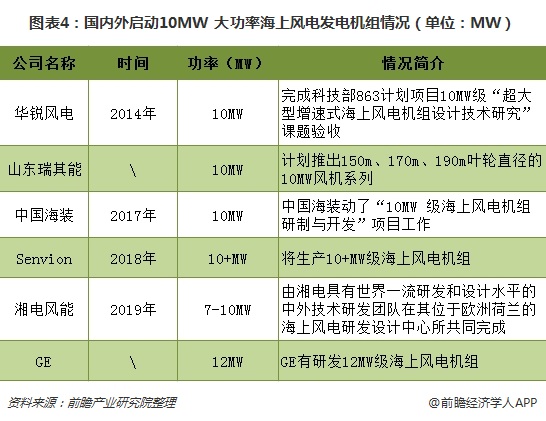

而國內(nèi)陸上風(fēng)電機組由于完全國產(chǎn)化,使得造價成本全球最低�,競爭力大幅提升。因此��,只有針對中國海域海床條件和風(fēng)資源特點��,自主研制具有核心技術(shù)的國產(chǎn)化海上風(fēng)電機組才是國內(nèi)海上風(fēng)電發(fā)展的出路?��,F(xiàn)階段,華銳風(fēng)電���、湘電風(fēng)能等已逐步啟動10MW+大功率海上風(fēng)電發(fā)電機的研發(fā)�����。

發(fā)電機組情況(單位:MW)

零部件制造環(huán)節(jié)

海上風(fēng)電系統(tǒng)主要包括風(fēng)機�����、風(fēng)機變壓器��、海底集電系統(tǒng)���、海上分電站�����、海底高壓電纜和岸上分電站���。

以風(fēng)機及海底電纜為例,風(fēng)電機組在海上風(fēng)電項目中成本占比最高�����,占單位總投資約32%��。風(fēng)電機組主要由葉片�、齒輪箱、發(fā)電機���、電控系統(tǒng)�、塔架等組成���,涉及關(guān)鍵原材料有鋼�����、鋁�、銅、混凝土�����、玻璃纖維�����、碳纖維��、環(huán)氧樹脂���、永磁材料等。

海底電纜是海上風(fēng)電與陸上風(fēng)電較為主要的區(qū)別所在���,海上風(fēng)電投資占比約為5-7%�。海上環(huán)境惡劣�,對于海纜的制作工藝、運輸安裝���、后期維護等提出很高要求��。相較于陸上風(fēng)電����,海纜廠家相比于陸纜廠家可選性少,海纜施工難度較大�����,需要專業(yè)的敷纜單位來完成��,后期維護費用較高����。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《2017-2022年中國海上風(fēng)電行業(yè)市場前瞻與投資規(guī)劃分析報告》。