新能源汽車發(fā)展空間巨大,隨著新能源汽車性能提升以及痛點(diǎn)的改善�,新能源汽車帶來的沖擊越來越大�,滲透率隨之提升。

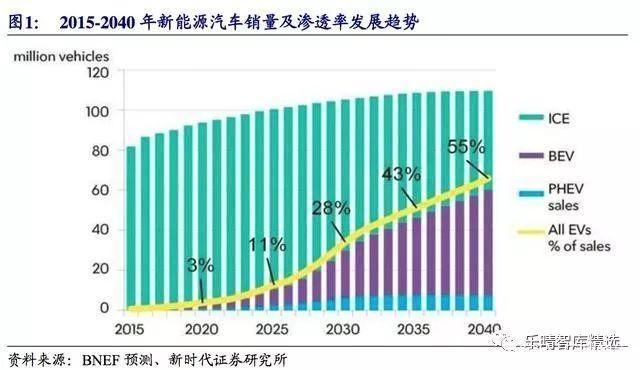

根據(jù)BNEF預(yù)測��,到2025年全球新能源汽車的銷量將達(dá)到1100萬輛�����,滲透率達(dá)到11%���,同年燃油汽車銷量將達(dá)到拐點(diǎn)��,步入下行趨勢;到2030年全球銷量將繼續(xù)攀升至3000萬輛����,滲透率達(dá)到28%;到2040年全球銷量有望達(dá)到6000萬輛�����,滲透率提升至55%�����。

長期看�����,全球新能源汽車市場空間有望成長到10萬億元量級。

2012-2016年態(tài)度轉(zhuǎn)變期:受到外部排放法規(guī)��、政府政策的推動(dòng)以及特斯拉等新進(jìn)入者帶來的競爭壓力��,全球主要整車廠對新能源汽車的態(tài)度由試探轉(zhuǎn)為發(fā)力�����。

2016-2020年車型供給打開:進(jìn)入2017年以來����,全球推出多款新能源汽車��,大多是基于傳統(tǒng)燃油汽車平臺(tái)開發(fā)�����,受限于空間布局�����、電氣架構(gòu)等問題�����,整車綜合指標(biāo)無法做到最優(yōu),對消費(fèi)者而言吸引力不足���,但充電基礎(chǔ)設(shè)施不斷增加�,用戶習(xí)慣持續(xù)培育�,新能源汽車使用氛圍改善明顯。

2020年之后的電動(dòng)平臺(tái)車型量產(chǎn):基于電動(dòng)平臺(tái)的全新車型量產(chǎn)銷售���,整車綜合性能得以提升�,動(dòng)力��、空間尺寸���、智能化程度均領(lǐng)先燃油汽車車�,售價(jià)逐步逼近燃油汽車���,經(jīng)過前期市場培育����,消費(fèi)者對新能源汽車認(rèn)可程度提升�����,新能源汽車推廣提速。

我國是全球新能源汽車增速最快的市場

毋庸臵疑��,我國是全球最大的新能源汽車市場��,也是增長最快的市場�����,是推動(dòng)全球新能源車市增長的主要驅(qū)動(dòng)力����。

根據(jù)《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》和《節(jié)能與新能源汽車技術(shù)路線圖》提出的目標(biāo)�����,未來10-15年新能源汽車逐漸成為主流產(chǎn)品���,汽車產(chǎn)業(yè)初步實(shí)現(xiàn)電動(dòng)化轉(zhuǎn)型����。

到2020年����,汽車產(chǎn)銷規(guī)模將達(dá)到3000萬輛�����,其中新能源汽車年產(chǎn)量將達(dá)到200萬輛;到2025年�����,汽車產(chǎn)銷規(guī)模將達(dá)到3500萬輛���,其中新能源汽車年占比20%以上;到2030年,汽車產(chǎn)銷規(guī)模將達(dá)到3800萬輛�����,其中新能源汽車占比40%以上�。

相對于我國傳統(tǒng)汽車每年接近3000萬輛的銷售市場,新能源汽車銷量滲透率不到3%�,行業(yè)處于高速增長的初期階段。

我國的新能源汽車行業(yè)���,將會(huì)呈現(xiàn)出四大發(fā)展階段���,每個(gè)階段的側(cè)重點(diǎn)都會(huì)有所不同���,每一個(gè)階段都會(huì)有數(shù)量級的提升。

第一階段:公共交通領(lǐng)域的電氣化

公共交通領(lǐng)域的全面電氣化����,以純電動(dòng)公交車替代柴油公交車為主要特征。 到當(dāng)前階段�����,這一波電氣化已經(jīng)走了一半����,我國一二線城市已經(jīng)基本完成或部分完 成了替換,并逐步向三四線城市蔓延�。

目前�����,深圳已在全球第一個(gè)全面實(shí)現(xiàn)了電動(dòng) 化�。交通運(yùn)輸部發(fā)布《關(guān)于全面加強(qiáng)生態(tài)環(huán)境保護(hù)堅(jiān)決打好污染防治攻堅(jiān)戰(zhàn)的實(shí)施 意見》,計(jì)劃到 2020 年底前�����,重點(diǎn)區(qū)域的直轄市、省會(huì)城市��、計(jì)劃單列市建成區(qū)公 交車全部更換為新能源汽車����。

公共交通領(lǐng)域的電氣化將帶來 50~80 萬輛的需求,到 2020 年完成大規(guī)模替換����,其后將是存量的更新,不會(huì)再有大量新增需求��。

第二階段:貨物流通領(lǐng)域的電氣化

2018 年 1 月�����,國務(wù)院頒布《國務(wù)院辦公廳關(guān)于推進(jìn)電子商務(wù)與快遞物流協(xié)同 發(fā)展的意見》�,意見指出,鼓勵(lì)快遞物流領(lǐng)域加快推廣使用新能源汽車����,逐步提高 新能源汽車使用比例。

指導(dǎo)各地完善城市配送車輛通行管理政策��,合理確定通行區(qū) 域和時(shí)段,對快遞服務(wù)車輛等城市配送車輛給予通行便利���。

多家物流巨頭發(fā)力貨物 流通流域���,即將全面開啟電動(dòng)化的進(jìn)程。

除了城市物流配送之外�,港口、碼頭���、礦 山�����、機(jī)場等固定運(yùn)營場合也將全面啟動(dòng)電動(dòng)化���,貨物流通領(lǐng)域的電氣化將帶來 300~500 萬輛的需求,到 2025 年左右�����,貨物流通領(lǐng)域的電氣化將基本完成�。

第三階段:商業(yè)運(yùn)營領(lǐng)域的電氣化

隨著車輛故障率的大幅度下降和充電基礎(chǔ)設(shè)施的普及����,新能源汽車的使用便利 性大大加強(qiáng)���,已經(jīng)開始在出租車和網(wǎng)約車市場推廣開來。滴滴計(jì)劃在 2020 年前推 廣超過 100 萬輛新能源汽車���。

隨著互聯(lián)網(wǎng)��、車聯(lián)網(wǎng)�、智能駕駛等技術(shù)的發(fā)展和普及����, 未來網(wǎng)約車、分時(shí)租賃�����、共享汽車市場的規(guī)模會(huì)越來越大����。

傳統(tǒng)出租車疊加新興網(wǎng) 約車已開始全面啟動(dòng)電氣化進(jìn)程,商業(yè)運(yùn)營領(lǐng)域的電氣化將帶來 3000~5000 萬輛的 需求����,到 2030 年��,商業(yè)運(yùn)營領(lǐng)域的電氣化將基本完成�����。

第四階段:私人用車領(lǐng)域的電氣化

隨著新能源汽車價(jià)格降低��,整體性能的提升以及充電便捷性的提高�,新能源汽 車私人用車領(lǐng)域?qū)⒂瓉砜焖僭鲩L��,有望帶來 2 億輛以上的需求����,發(fā)展的高峰將會(huì)出 現(xiàn)在 2030 年左右,并會(huì)一直持續(xù)下去�。

我國新能源汽車未來發(fā)展的四個(gè)階段

中短期看全球汽車電動(dòng)化浪潮來襲,車企紛紛搶占賽道

國際汽車巨頭發(fā)力新能源汽車�,全球進(jìn)入新能源汽車新階段

得益于美國、歐洲和中國市場的優(yōu)異表現(xiàn)�����,2017 年全球新能源汽車滲透率首次超過 1%�,標(biāo)志著新能源汽車邁入從 0 到 1 的新階段。

新能源汽車在全球范圍內(nèi) 的逐步普及已是大勢所趨���,主要由以下幾個(gè)催化因素:

(1) 根據(jù)各國頒布的動(dòng)力電池技術(shù)路線來看�����,2020 年后有望實(shí)現(xiàn)電池性能的大幅提升與成本大幅下降����,有力推動(dòng)全球新能源汽車的發(fā)展����。

(2) 傳統(tǒng)燃油車企調(diào)整戰(zhàn)略重心,布局新能源汽車��。 自 2016 年以來�����,全球傳統(tǒng)燃油汽車巨頭紛紛出臺(tái)新能源汽車發(fā)展計(jì)劃�����。

(3) 多國已經(jīng)制定了停止生產(chǎn)銷售傳統(tǒng)能源汽車的時(shí)間表�。

國外傳統(tǒng)汽車巨頭發(fā)力新能源汽車,全球市場有望大規(guī)模放量����。

傳統(tǒng)汽車巨頭憑借成熟的供應(yīng)鏈體系���、穩(wěn)定的銷售渠道以及品牌優(yōu)勢,將會(huì)推動(dòng)全球新能源汽車滲透率提升��。

多家汽車巨頭提出 2025 年新能源汽車銷量占比達(dá)到 15%-25%���,憑借傳統(tǒng)汽車巨頭的號(hào)召力�����,新能源汽車認(rèn)可度將大大提升��,屆時(shí)全球新能源汽車市場將步入千萬輛級別����,整個(gè)產(chǎn)業(yè)鏈規(guī)模效應(yīng)盡顯�,從而加快新能源汽車成本的下降以及滲透率進(jìn)一步提升。

全球新能源汽車銷售量從 2012 年的 11.6 萬輛增長至 2017 年的 162.1 萬輛��,5 年復(fù)合增長率達(dá) 69%��。

未來隨著支持政策持續(xù)推動(dòng)���、技術(shù)進(jìn)步���、消費(fèi)者習(xí)慣改變、 配套設(shè)施普及等因素影響不斷深入��,高工鋰電預(yù)計(jì) 2022 年全球新能源汽車銷量將達(dá)到 600 萬輛���,相比 2017 年增長 2.7 倍�����,未來 5 年復(fù)合增長率達(dá) 30%��。

我國主流汽車廠商加速布局新能源汽車��,強(qiáng)強(qiáng)聯(lián)合加強(qiáng)自身地位

2017 年受補(bǔ)貼退坡影響���,A00 級車型以其低廉的價(jià)格和較高的性價(jià)比贏得市場的認(rèn)可,銷量達(dá) 30.8 萬輛�����,在純電動(dòng)乘用車中所占比例由 2016 年的 45%提升至69%�,成為新能源乘用車市場增長的主要驅(qū)動(dòng)力����。

2018 年補(bǔ)貼新政出臺(tái)���,更加鼓勵(lì)長續(xù)航里程乘用車��,受過渡期后補(bǔ)貼大幅減少甚至取消的影響�,短續(xù)航里程 A00級車型在 6 月 12 日前出現(xiàn)搶裝行情���,過渡期結(jié)束后銷量占比逐步減少���。

與之相對應(yīng),2018 年以來 A0 級以上中高端乘用車銷量占比呈上升趨勢�,尤其是 6-8 月 A 級車銷量占比在 40%左右,已取代 A00 級成為占比最大的級別��,車型高端化趨勢明顯����。

插電混動(dòng)乘用車領(lǐng)域,2018 年以來 B/C 級車型占比也在逐步提升���。

尤其是進(jìn) 入 4 月以來�,C 級車型月銷量均保持在 900 輛以上,8 月銷量更是超過 2000 輛�����,插 混領(lǐng)域車型高端化趨勢明顯�。

主流廠商加速布局新能源汽車,提出各自規(guī)劃的銷量目標(biāo)�����,并通過強(qiáng)強(qiáng)聯(lián)合加 強(qiáng)自身地位����。比亞迪提出 2020 年繼續(xù)保持同行業(yè)增速;北汽新能源和上汽集團(tuán)分 別提出 2020 年新能源汽車銷量達(dá)到 50 萬輛和 60 萬輛�����。

造車新勢力多元化將加速新能源汽車發(fā)展多元化�����。自特斯拉 2014 年進(jìn)入我國 開始�����,隨著工信部向民間資本放開電動(dòng)車生產(chǎn)資質(zhì),我國興起了一輪聲勢浩大的新 造車運(yùn)動(dòng)�����,到目前我國新造車企業(yè)已突破 60 家��。根據(jù)其創(chuàng)始人經(jīng)歷和公司背景����, 主要分成了三大類型。

造車新勢力多元化將加速新能源汽車發(fā)展多元化��,更能滿足 消費(fèi)者需求����,有利于新能源汽車滲透率的提升。

造車新勢力逐步邁出交付第一步�。其中蔚來汽車招股說明書顯示截止 8 月 28 日,蔚來一共生產(chǎn)出 2200 臺(tái) ES8�,已交付 1381 臺(tái),還有 15761 臺(tái)訂單等待交 付����,其中蔚來已于 6�、7��、8(8 月 1 日至 28 日)月分別交付了 100 臺(tái)�、381 臺(tái)和 900 臺(tái),交付規(guī)模逐月增長;威馬將于 2018 年 9 月底陸續(xù)實(shí)現(xiàn)新車交付;小鵬汽車有 望在 2018 年底前開始批量交付小鵬 G3����。

造車新勢力 2019 年后產(chǎn)銷規(guī)劃多在 10 萬 輛以上。

特斯拉上海臨港設(shè)廠促進(jìn)良性競爭有望帶動(dòng)我國新能源汽車發(fā)展����。

2018 年 7 月 10 日,上海市政府與特斯拉簽署合作備忘錄����。根據(jù)協(xié)議�����,上海將積極支持特斯 拉公司在上海設(shè)立集研發(fā)�、制造、銷售等功能于一體的特斯拉子公司和電動(dòng)車研發(fā) 創(chuàng)新中心��,推動(dòng)創(chuàng)新技術(shù)成果轉(zhuǎn)化�,加快全球化發(fā)展進(jìn)程,助推上海高端制造業(yè)發(fā) 展,加快建設(shè)世界級汽車產(chǎn)業(yè)中心�����。

同日�����,特斯拉與上海臨港管委會(huì)���、臨港集團(tuán)共 同簽署了純電動(dòng)車項(xiàng)目投資協(xié)議�����。特斯拉將在上海臨港地區(qū)建設(shè)集研發(fā)���、制造、銷 售等功能于一體的特斯拉超級工廠(Gigafactory 3)�,該項(xiàng)目規(guī)劃年生產(chǎn) 50 萬輛純 電動(dòng)整車。由于特斯拉車型定位偏高端�,同類型車與國內(nèi)主力放量車型價(jià)格區(qū)間并 不重合,特斯拉本土化生產(chǎn)對自主品牌沖擊相對有限���。

特斯拉具有標(biāo)桿作用��,其在華設(shè)廠�,一方面有利于降低成本和售價(jià),吸引原計(jì)劃購買豪華燃油汽車的中高端客戶�����,提升新能源汽車的影響力和號(hào)召力;另一方面良性競爭有利于提升國內(nèi)新能源 汽車產(chǎn)業(yè)鏈的技術(shù)水平和新能源汽車的產(chǎn)品力���,同時(shí)帶動(dòng)上游產(chǎn)業(yè)鏈發(fā)展����。

近年來���,我國新能源汽車市場銷量呈現(xiàn)快速增長��。根據(jù)中汽協(xié)統(tǒng)計(jì)數(shù)據(jù),2017 年���,我國新能源汽車產(chǎn)銷分別完成 79.4 和 77.7 萬輛��,同比增長 53.8%和 53.3%�����,滲 透率達(dá)到 2.7%�,同比提高 0.9pct,連續(xù)三年居世界首位����。

2018 年以來延續(xù)高增長態(tài)勢,1-7 月新能源汽車產(chǎn)銷分別完成 50.4 和 49.6 萬輛���,同比增長 85%和 97.1%�����。 根據(jù)我們的測算���,2018-2020 年我國新能源汽車的產(chǎn)量有望達(dá) 112、156�����、223 萬輛�����, 動(dòng)力電池需求可達(dá) 50.62GWh����、69.78GWh 和 99.00GWh��。

原標(biāo)題:新能源汽車:大變革催生十萬億市場空間